הוא היה אמור להיות סיפור ההצלחה שלי.

דיברתי עם כל כך הרבה צעירים על השקעה, אבל השיעורים מעולם לא "לחצו" על רובם.

אני לא בטוח למה זה היה שונה הפעם, אבל זה היה.

זה היה לפני יותר מ -12 שנים ודיברתי עם כמה מבוגרי תיכון מקומיים המתכוננים לסיום הלימודים. דיברתי באריכות על השקעות, קרנות נאמנות, ריבית ריבית וה- IRA רוט.

זו לא הייתה הפעם הראשונה שדיברתי בתיכון המקומי שלנו, כך שלצערי ידעתי למה לצפות.

ציפיתי לראות מבטים ריקים, ילדים לוחשים לחבריהם והרבה אדישות.

אבל עבור הילד הצעיר הזה, זה היה שונה. הוא שם לב. הוא היה בעצם הקשבה.

בסוף דבריי ניגש אלי הצעיר החכם הזה וביקש את כרטיס הביקור שלי. לדבריו, הוא התרגש מהרעיון להשקיע ורצה להתחיל להכניס 50 דולר לחודש. לא הייתה שום סיכוי שאני אעמיד אותו ולגרום לו להשקיע, אז נתתי לו את כרטיס הביקור שלי והנחתי עליו ליצור איתי קשר.

נמוך והנה, הוא עשה זאת. ובניגוד לילדים אחרים בגילו, הוא עבד במשרה חלקית אצל ספק טלפונים סלולרי מקומי ויכול להרשות לעצמו להשקיע 50 דולר בחודש. כשהרצתי עבורו את המספרים והראיתי לו מה 50 $ לחודש יכולים לצמוח במשך 30 ו -40 השנים הבאות, שנינו התרגשנו מהעתיד שלו.

מהר קדימה שישה עד תשעה חודשים וזה נהיה אפילו יותר מרגש. למה? כי הוא התחיל להגדיל את כמות המזומנים שהוא משקיע מדי חודש. בהתחלה, הוא הגדיל את זה ל השקעה של 100 דולר לחודש. לאחר מכן, הוא העלה את זה ל -150 דולר, ואז 200 דולר. בשלב זה קרה שילוב של דברים.

קודם כל, הוא התנודד עם כמה עבודות שונות לאחר הקולג 'והתקשה להחליט על קריירה. גרוע מכך, הוא נבהל. למרות שדיברנו בפירוט רב על כך שהוא לא צריך את הכסף הזה כרגע, הוא עדיין היה המום כשהשוק החל לרדת.

אז, במקום לדבוק בחוברת שלו תרומות ל- IRA Roth שלו, תלמיד הפרס שלי עזב. הוא הלך בהודו קר. למרות שהבנתי את הרעיון של מה שעשוי להיות לו עשרות שנים לאורך הבית, לא הייתה לו אותה אש בעיניים כמו בפגישתנו הראשונה.

אותו ילד בן 18 הוא כיום גבר בן 30. וכאשר אתה מסתכל איפה הוא צריך להיות ב- IRA רוט שלו, אתה יכול להגיד שהוא אפילו לא קרוב. גרוע מכך, הוא לקח כמה הפצות לאורך השנים. בפעם האחרונה שבדקתי היו לו קצת פחות מ -3000 דולר - רחוק מאוד מהמקום שבו הוא צריך להיות.

אני לא בטוח מה גרם לי לחשוב על הצעיר הזה שוב, אבל זה גרם לי לסקרן לחשוב היכן הוא יהיה אם ימשיך בכך.

בעזרת אחד ממאגרי המידע של קרנות הנאמנות שלנו, יכולתי לחזור ולכתוב כיצד זה ייראה אילו השקיע עד כה את 50 הדולרים בחודש.

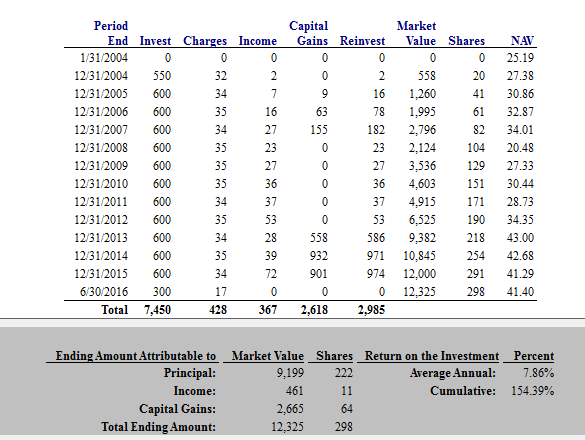

להלן מספר דוגמאות. לפני שנבחן את הדוגמאות הללו, להלן תמונת מצב של קרן הנאמנות בה התחיל בתחילה. קרן נאמנות זו הייתה אז אחת המובילות בקטגוריה שלה. כפי שאתה יכול לראות כעת, הוא הופיע בשנים האחרונות מתחת לממוצע.

המספרים

בדוגמה הראשונה הזו, אנו מניחים שהמשקיע הצעיר הזה הכניס 50 דולר לחודש והמשיך לעשות זאת עד יום הולדתו ה -30. על ידי השקעה של 50 דולר לחודש עד גיל 30, הוא היה צובר 12,325 דולר. זה לא רע במחיר השווה לחברות בחדר כושר מדי חודש.

בדוגמה הבאה ניסיתי לחקות איך זה יכול להיראות אם ימשיך בנתיב שאליו הוא נמצא. אם אתה זוכר, הוא התחיל ב -50 דולר לחודש, אך הצליח להגדיל זאת בשנתיים הראשונות.

בדוגמה זו, אני מניח שהוא התחיל ב -50 דולר לחודש ולאחר מכן הגדיל את זה ב -50 דולר לחודש בכל שנה. אז, כשהיה בן שלושים, הוא הכניס 7,150 דולר לשנה.

הערה: אני יודע שהזכרתי בפעם האחרונה שזה היה ב- IRA רוט ואני יודע שזה עולה על זה גבולות IRA של רוט, אבל פשוט תעבוד איתי על זה.

אז בדוגמה זו ההשקעה שלו הייתה גדלה ל -73,181 דולר. זה מייצג פי 24 ממה שיש לו כרגע, רק אם היה נשאר בקורס.

אז בדוגמה הראשונה, לו היה ממשיך עם 50 $ לחודש עד גיל 30 ולאחר מכן עד גיל 60, ערך הסיום שלו יהיה 159,350.47 $. לא רע.

ובכל זאת, התקשיתי לנסות להראות מה יקרה אם יגדיל אותו 50 דולר לחודש מדי שנה במשך 30 השנים הבאות.

לשם הפשטות, לצורך החישוב הבא, אנו הולכים להאריך את החישוב השני שלו להגדיל 50 $ לחודש מדי שנה עד גיל 30, ואז להפוך אותם ל -50 $ לחודש עבור 30 הבאים שנים.

אפילו בסכום זה, ועם תשואה של 7% על כספו, יתרתו הסופית בגיל 60 הייתה 647,365.90 דולר.

וואו.

$647,365.90.

אתה יכול להאמין לזה?

יש כאן כל כך הרבה לקחים. בואו לצלול פנימה.

5 שיעורים מטעות השקעה של 647,365.90 דולר

קודם כל, אני לא מנסה לבייש את חבר שלי כאן. כמו משקיעים רבים, הוא התחיל עם הרעיון הנכון. לאחר מכן החיים קרו, בדיוק כמו שעושה לכולנו. למרות שעשה כמה טעויות, סביר להניח שהוא פשוט התגלגל עם אגרופים כמו שכל אחד אחר היה עושה.

עוד חיובי לתלמיד שלי לשעבר הוא זה הוא עדיין רק בן שלושים. למרות שהחמיץ צמיחה רצינית עד כה, עדיין יש לו זמן - זמן להתחיל מחדש, זמן להצית מחדש את התשוקה שלו להשקעה, וזמן להפוך את העניינים.

אבל מה אתה יכול ללמוד מזה? תאמין לי, יש כאן שלל שיעורים שכל אחד יכול ליישם. נתחיל מההתחלה.

שיעור מספר 1: עניין מורכב הוא קסם.

יש סיבה שריבית מורכבת מכונה "הפלא השמיני של העולם". עם מספיק זמן, ועם הרכבה, אפילו סכומי כסף קטנים יכולים לעזור לך להתעשר בצורה מדהימה! אך כדי שההרכבה תהיה בצד שלך, עליך להתחיל להשקיע מוקדם - ממש מוקדם.

הדוגמה שחלקתי בסיפור זה ממחישה את הקסם של ריבית מורכבת בצורה מושלמת. עם הרכבה, כסף גדל מעצמו ומתרכב ללא הרף ללא עזרתכם. וכאשר אתה ממשיך להשקיע חודש אחר חודש, ערך ההשקעות שלך יכול לצמוח ולהתרחב בדרכים שלא תאמין.

זכור, המספרים אינם משקרים.

אם אתה רוצה לראות כיצד ריבית מורכבת יכולה לפעול לטובתך, שחק עם מחשבון ריבית מורכבת בעצמך. מה שאתה מוצא עשוי להדהים אותך.

שיעור מספר 2: עליך להשקיע לטווח הארוך!

הנה עוד שיעור חשוב שאתה יכול להרוויח מהסיפור הזה: אם אתה רוצה להתעשר, עליך להשקיע לטווח הארוך. תלמיד הפרס שלי הרשה לעצמו להיות "המום" מבורסה משתנה. גרוע מכך, הוא לקח הפצות מ- IRA הרוטה שלו בדרך.

לא משנה מה, אתה לא יכול לתת לשווקים להוריד אותך. כדי להגדיל את העושר וההון שלך, עליך להמשיך להשקיע כל חודש ויהי מה - גם אם השוק יורד, או אם לא בא לך, או כשאתה מפחד. אם תיתן לפחד ולחיים להפריע, תחמיץ שנים של צמיחה שיכולה לעזור לך להתעשר.

שיעור מס '3: אפילו בחירה השקעה ברמה נמוכה יכולה לעזור לך להתעשר כשהזמן לצידך.

דבר אחד באמת מדהים בסיפור ששיתפתי למעלה הוא שהקרן הנאמנות של הסטודנט לשעבר שלי אפילו לא הצליחה כל כך. כפי שציינתי כבר, הביצועים שלה היו רק כך.

זה רק מראה כיצד נקיטת גישה לטווח ארוך יכולה לעזור לך להתעשר בלי קשר אם תעשה את הבחירה האופטימלית. בכל פעם, להשקיע במשהו יעזוב אותך במצב טוב יותר מאשר אם השקעת בכלום.

מכיוון שכל כך הרבה אנשים חוששים מהשקעה ועשיית בחירות לא נכונות, השיעור הזה חשוב. זכור, כאשר אתה משקיע לטווח הארוך, הטעות הגרועה ביותר שאתה יכול לעשות היא לשבת בצד.

שיעור מס '4: השקעה ב- IRA רוט פירושה כסף פטור ממס מאוחר יותר.

זכור כיצד התלמיד שלי השקיע בו את עיקר כספיו חשבון רוט IRA בתחילה? מכיוון שההשקעות שנעשות ב- IRA של רוט הן לאחר מס, הכסף שלך גדל ללא מס. אפילו יותר טוב, אתה לא צריך לשלם מס הכנסה על הפצות מ- Roth IRA ברגע שאתה מגיע לגיל הפנסיה. זה נהיה יותר טוב מזה?

אם החבר שלי היה ממשיך לזרוק כסף לרשות המיסים של רוט שלו, הייתה לו ביצת קן ענקית של כסף פטור ממס להפיק ממנה בפנסיה. אתה יכול לדמיין עד כמה זה מרגיש חופשי? האם אתה יכול לדמיין את תחושת הביטחון שתביא?

אם אתה חושב ש"עצמי העתידי "עשוי לרצות קצת מזומנים נטולי מס, הזמן להתחיל הוא עכשיו. כל עוד אתה כשיר, אתה יכול לפתוח רוט IRA ולהתחיל להשקיע מיד.

שיעור מס '5: להפוך את הכספים שלך לאוטומטיים, ואז עזוב אותם בשקט.

השיעור האחרון הוא שיעור גדול נוסף. שקול את אותו תרחיש למעלה, אך דמיין שהתלמיד שלי עשה הכל אוטומטית. במקום להשקיע את כספו באופן ידני מדי חודש, נניח שהקים הפקדות אוטומטיות בחשבון ההשקעה שלו. ומכיוון שההשקעות שלו היו אוטומטיות, בואו נעמיד פנים שהוא שכח אותן והשאיר אותן לבד.

ברור שהתלמיד שלי היה הרבה יותר טוב אם זה היה המצב. אם היה עושה את הכספים שלו אוטומטיים ומשאיר אותם לבד, היה לו הרבה יותר טוב.

אם אתה דואג להילחץ מהשווקים או לצאת מהמסלול מכל סיבה שהיא, אוטומציה של הכספים שלך יכולה לעזור. לאחר שתבחר השקעות לטווח ארוך ותגדיר הפקדות אוטומטיות, תוכל להמשיך בחייך ולתת להשקעות ולריבית המורכבת לעשות את כל השאר.

מחשבות אחרונות

די נפוץ לשמוע על טעויות השקעה. בחדשות הערב או בין חברים, אתה עשוי לשמוע סיפורים על אנשים שהפסידו סכומי כסף עצומים בנדל"ן או עסקאות עסקיות, או על ידי הימור על מניה אחת.

בהחלט כדאי לשמוע את הסיפורים האלה, אבל הם לא מגיעים מספיק רחוק. במציאות, טעות ההשקעה הגדולה ביותר שאתה יכול לעשות היא לא להשקיע כלל.

לא משנה מה אתה עושה, אתה צריך להישאר עם זה לטווח הארוך ולצאת מהדרך שלך. ואם אי פעם תזדקק לתזכורת, כל שעליך לעשות הוא להריץ את המספרים. כפי שמוצג לעיל, המספרים אינם משקרים.

פוסט זה הופיע במקור פורבס.