אני רוצה לפרוש מוקדם עם מיליון דולר.

לאמירה הזו יש טבעת נחמדה, הא?

אני לא חושב שעבדתי עם לקוח שעדיין לא רצה לפרוש מוקדם, או שלא היה נלהב אם היה לו תיק של מיליון דולר.

אבל כפי שרובנו כבר יודעים, מיליון דולר זה לא מה שהיה פעם.

זֶה מאמר מ- USA Today טוען הטענה הנוספת כי מיליון דולר אינם מספיקים לפנסיה בימינו.

תראה, מיליון דולר זה הרבה כסף, אבל קשה למתוח את זה להמשך הפנסיה שלך. זה אפילו יותר קשה עם ריבית נמוכה יותר.

המאמר קובע, "לפני 10 עד 12 שנים, כאשר אנשים הרוויחו הרבה יותר על השקעותיהם, מיליון דולר יכול לייצר הכנסה לפנסיה של 70 עד 80 אלף דולר בשנה. אבל עם ריביות נמוכות ככל שהן, זה לא ממש ריאלי ".

בטח, ישנן דרכים להפיק את המקסימום מכם השקעות לטווח קצר, וישנן אפשרויות מסקרנות כמו הלוואות עמיתים לעמיתים שיכולים להניב תשואות הגונות, אך הם אינם מבטיחים קסם לפרישה מוקדמת (למידע נוסף על רשת ההלוואות המובילות בין עמיתים לעמיתים ברשת שלנו סקירת מועדון ההלוואות ושלי סקירה של פרוספר).

אז השאלה נותרה: האם אתה באמת יכול לפרוש מוקדם עם מיליון דולר?

חקר מקרה לפנסיה מוקדמת

מה שלא הבנתי לגבי הצורך לענות על שאלה זו הוא שדי מהר יעמוד במבחן.

הופניתי ללקוח חדש שחיפש לעשות בדיוק את זה.

הוא ואשתו חיפשו לפרוש מוקדם. הוא בן 56, היא בת 57. למרות שהוא אהב את עבודתו, הדרישות הפיזיות גבו מחיר מהגוף שלו. הוא פשוט לא הרגיש שהוא יכול להספיק עוד הרבה זמן, אז הוא חיפש מוצא.

לפני שהוא נכנס למינוי, ידעתי שיש לו בערך מיליון דולר, אבל אפילו אני יודע את המיליון הזה זה לא מספיק, במיוחד עבור מי שנמצא מעל שש שנים לגבות את הביטוח הלאומי הראשון שלו חשבון.

מיותר לציין שלא הייתי אופטימי במיוחד שאעניק לו את האור הירוק שהוא יוכל לפרוש מוקדם. אבל בסוף המינוי השני שלנו כשעברו על התוכנית הפיננסית, כל זה השתנה.

אחרי שעברנו תכנית ההצלחה הפיננסית (זהו תהליך התכנון הפיננסי הייחודי שלנו שהחברה שלי מציעה), הצלחתי לחלוק את החדשות הטובות:

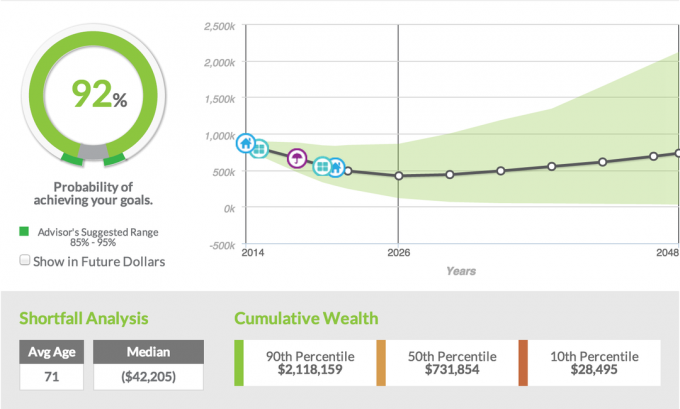

הייתה להם סבירות של 92% שהם יצליחו להשיג את מטרתם לפרוש מוקדם.

אני עדיין זוכר את התגובות משניהם. לבעל היה המראה המופתע של אבא בפעם הראשונה שלמד שהוא מתכונן לקבל ארבע ילדים במקום ילד אחד.

לאישה, לעומת זאת, דמעות זלגו על פניה. הם לא היו דמעות של עצב, אלא דמעות של שמחה שבעלה באמת יכול היה להתרחק מהעבודה שגרמה לו ללחץ עצום.

כפי שאמרתי ללקוחות שלי וכפי שאני אומר לרוב האנשים שרוצים לפרוש מוקדם, זה לא משהו שנוח לי איתו כלל. הייתי מעדיף שהלקוחות שלי יעבדו לפחות עד גיל 62 כדי לצייר איזשהו צ'ק פרישה.

בדיקת הביטוח הלאומי מעמידה הרבה פחות על תיק הפנסיה שלהם כדי לייצר את הדרישות שלהם בדיקת הכנסה חודשית, אך למרות הרצון לומר ללקוח כי לא, הם עדיין לא יכולים לפרוש, הם צריכים לַחֲכוֹת; המספרים לא משקרים.

מה מייחד את הזוג הזה? כיצד הצליחו לפרוש בגיל 56 עם מיליון דולר ויש להם סיכוי של 92% להצליח בכך? בואו נפרק את זה.

מטרות פרישה

בשלוש השנים הראשונות הם יצטרכו לשלם מכיסם על ביטוח רפואי, כך שהערכנו שהם יצטרכו סך של 70,000 $ עבור ביטוח והכנסה.

אחרי ארבע השנים הראשונות שלהם, תכננו שהם יכולים לחיות בכ -48 אלף דולר בשנה, ואנחנו נפחית את זה ב -3%.

עם החישוב הזה שאני אוהב להגיד לכל הלקוחות שלי הוא שכאשר אנו מביאים בחשבון שיעור אינפלציה של 3%, זה לעולם לא ייעלם. המשמעות היא שכאשר הלקוחות באמצע שנות ה -80 לחייהם, התוכנית תניח שהם מוציאים 80 אלף דולר בשנה בפנסיה.

המציאות של המתרחש בפועל היא עד אפסית. יש לי מעט מאוד לקוחות שיכולים להוציא סכום כסף זה, גם אם הם רוצים. ברור שיש לנו בעיות כמו טיפול ארוך טווח ועלויות רפואיות, אך עם Medicare, הם מודיעים על ביטוח סיעודי, ולרוב אנו יכולים לטפל בכך.

מטרות אורח חיים

הזוג הזה אוהב לטייל והתכננו כמה הרפתקאות כבר בשנת הפרישה הראשונה. הם מתכננים לרכוש רכב חדש, בית רכב, תא נוסעים, כמה ארבעה גלגלים, וכמובן שיש להם את עלות הנסיעה הנוספת. ט

כל אלה היו שותפים לתוכנית להפוך אותה למציאותית ככל האפשר.

נכסים והתחייבויות

מרבית נכסי הלקוח נקשרו בתוכנית פנסיונית שתעניק להם את היכולת לבצע חלוקת סכום חד פעמי ולגלגל זאת ל- IRA. היה להם גם 401 (k) שבו הם צברו בערך 250,000 $.

בנוסף לפנסיה ו -401 (k), בני הזוג רכשו גם שני טריפלקסים שהם משלמים כעת. היה להם קצת הון עצמי בנכסים, אבל הם עדיין לא זרמו במזומנים ולא העריכו שהם תזרימו מזומנים לתשע שנים נוספות.

הבעל עשה גם ייעוץ חיצוני, ועם זה צבר חשבון השקעה עם כ -120 אלף דולר.

הַכנָסָה

ברור שהנכסים הם עצומים, אך הגורם הקובע שאיפשר ללקוחותיי לפרוש מוקדם היה זה; הכנסה נוספת. מרשי הפך למומחה בתפקיד אצל מעסיקו הנוכחי.

עם זה הביא הזדמנויות להתייעץ עבור החברה שלו וחברות אחרות. בגלל מומחיותו, הוא יוכל לבצע ייעוץ שיזכה אותו בכ -30,000 דולר בשנה.

הוא בטוח שהוא יצליח לעשות זאת לפחות ארבע שנים, אם לא שש, מה שעלול למתוח אותו עד הפנסיה. החלק הטוב ביותר הוא שהייעוץ יאפשר לו לטייל עם משפחתו, והוא יוכל לעבוד בתנאים שלו.

אסטרטגיית השקעה

בהתבסס על ציון הסיכון של הלקוח (אם אינך יודע מהו ציון הסיכון שלך תוכל ללמוד עוד פה), הקצנו את הלקוח להשקעה במניה של 50%, תיק איגרות חוב של 50%, המהווה בדרך כלל נקודת מוצא טובה לכל גמלאי.

שים לב שהתשואות המשמשות בתוכנת התכנון הפיננסי שלנו היו תשואות היסטוריות. כפי שאתה יכול לראות על סמך צילום המסך להלן, ההקצאה כללה 35.75% הון מקומי, 14.25% מההון הבינלאומי, והיתר התפצלו בין ההכנסות הבינלאומיות הקבועות, הלא כן אגרות חוב.

עם לקוח מסוים זה, השתמשנו באחד מתיקי הדגמים שלנו המשלב Asset Lock, שהוא תכונה נחמדה המאפשרת למשקיעים לנעול כל רווח בשוק. בנוסף, השתמשנו בחלק מתיק האג"ח של הלקוח והשתמשנו בקצבה שהציעה לרוכב הכנסה מובטחת לקבל הגנה.

שיעור הצלחה

אז מה זה באמת אומר, אחוז הצלחה של 92%? מה שתוכנת התכנון הפיננסי שלנו עושה היא שהיא לוקחת את כל הנתונים שהכנסנו, נכסיהם, התחייבויותיהם, השקעתם האסטרטגיה, ההכנסה שלהם, ולאחר מכן אנו מריצים 1000 סימולציות שונות תוך התחשבות בתנודות בשוק, ריביות ועוד גורמים.

בהתבסס על כל אותן סימולציות והנתונים שסופקו, יהיה ללקוח סיכוי של 92% להצליח. בדרך כלל אני אומר ללקוחות אם נוכל להגיע לטווח של 80% עד 85%, אז אנחנו יושבים די טוב. כל דבר העולה על 85%, במיוחד 90%, אז אני הרבה יותר בטוח.

בתרחיש של הלקוח הספציפי הזה, יש להם סיכוי של 92% להצלחה שלא יגמר להם הכסף עד שהלקוחות יגיעו לגיל 90. שוב, אנו מניחים שבגיל 90 שהם מוציאים סכום כסף גדול מדי שנה.

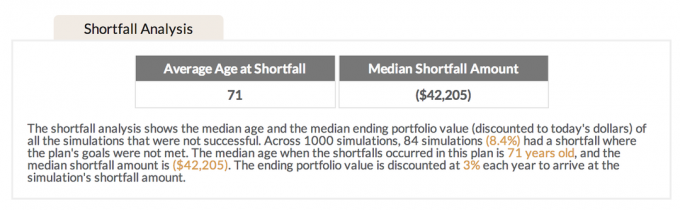

ניתוח חסרים

עבור 8.4% מהסימולציות שלא הצליחו, הגיל הממוצע של המחסור היה 71. אני מוצא את זה מעניין מכיוון שרוב הלקוחות שלי פורשים מוקדם, אני מסביר להם שבתחילת הדרך רוב ההוצאות מתרחשות.

אני אוהב להשתמש באנלוגיה של חיית מחמד בכלוב שמשתחררת כך שכל מה שהם רוצים לעשות זה לרוץ. זה נוטה להיות אותו דבר עם גמלאים.

ברגע שהם פורשים מעבודתם, הם משוחררים וכל מה שהם רוצים לעשות הוא ללכת, ללכת, ללכת, לנסוע ולראות דברים חדשים. בחמש השנים הראשונות הוא כאשר רוב ההוצאות מתרחשות. לאחר שהריגוש בנסיעות מתפוגג, הם נוטים להישאר בבית יותר ולנסוע הרבה פחות, מה שאומר גם שההוצאה פוחתת.

שכן העובדה שהמחסור הממוצע ב -71 הוא בדרך כלל כשההוצאה כבר החלה לרדת, אני מרגיש שאז היא גם מגדילה את ההסתברות להצלחה עבור לקוחותיי.

איך הם גרמו לזה לעבוד?

לתת ללקוח שלי את כרטיס הזהב ולומר לו שהם יכולים לפרוש מוקדם זה דבר שאני מעדיף לא לעשות. בימינו, ישנם כל כך הרבה גורמים שונים שיכולים להשפיע עלינו במהלך הפנסיה, שבדרך כלל אני מרגיש הרבה יותר נוח להגיד להם לדחות זאת כל עוד הם יכולים.

עם זאת, עם אופי סביבת העבודה של הלקוח שלי וכמות הלחץ שנלווה אליה, בשילוב עם עוד כמה גורמים, הרגשתי שאצליח לחלוק את החדשות הטובות.

שוב, כך הם הצליחו לגרום לזה לעבוד.

- היה להם סכום חיסכון טוב. למרות שמיליון דולר זה לא מה שהיה לפני 10 שנים, זה עדיין מיליון דולר. הם הרוויחו מכך שיש להם פנסיה מפנקת מאוד, אך העובדה שהם הכניסו גם כסף ל -401 (k) שלהם והיו להם חשבונות השקעה אחרים מחוץ לעבודה הפכה לפרישה מוקדמת לאפשרות.

- לא היה להם חוב. זה ענק. אין סיכוי שהם יוכלו לפרוש מוקדם אם הם עדיין נושאים חובות מסוג כלשהו. לטובתם, הבית שלהם שולם, היו להם אפס הלוואות לרכב, והיה להם אפס חובות בכרטיס אשראי. חוסר חובות פתח עוד הרבה אפשרויות, ואפשר להם את ההזדמנות לפרוש מוקדם.

- הם חכמים בהוצאות שלהם. כל זוג שאין לו חובות לקראת פרישה חייב להיות מוציא חכם. בעוד שהזוג הזה נהנה לבלות זמן איכות עם משפחתם ולטייל, הם עשו זאת בחסכנות רבה. הם לא אוכלים בחוץ הרבה, הם לא לובשים הרבה בגדי מעצבים, והם לא נוסעים במכוניות חדשות. הם חיים בפשטות, אך חשוב מכך, הם מעריכים את הדברים החשובים להם ביותר, שהם משפחה.

- היו להם מקורות הכנסה נוספים. 401 (k), הפנסיה וההשקעות החיצוניות לא היו עושים זאת לבד. העובדה שללקוח שלי הייתה יכולת להציע ייעוץ לאחר הפרישה הייתה עוד חלק גדול מהפאזל. ללא ייעוץ, לא הייתה שום סיכוי שהוא יוכל לפרוש בגיל זה. הדגשתי את החשיבות לוודא שהוא בטוח ב -100% שהוא יוכל לקיים הופעת ייעוץ לפחות ארבע שנים לאחר הפרישה; אחרת, שיעור ההצלחה ירד במידה ניכרת.

- היו להם נכסים אחרים מחוץ ל 401 (k) שלהם. כבר דיברנו על הפנסיה, אך גורם תורם נוסף היה הנכס להשכרה. למרות שזה לא זורם כעת מזומנים, אין סיבה שזה לא יזרום למזומנים ברגע שהנכס ישולם. באזור בו אנו גרים, לא קשה למצוא שוכרים עבור נכסים מסוג זה, מה שעלול להיות קשה יותר למי שמתגורר במטרופולין. החזקת הנכסים הנוספים האלה, או כפי שאני אוהב לומר, בעל מספר דליים, העניקה ללקוחות אלה אפשרויות רבות נוספות.

- הם גיבשו תוכנית. כפי שאומר הציטוט, אי תכנון מתכנן להיכשל. אין סיכוי שתוכל לפרוש מוקדם אם לא היית יושב עם איזה מתכנן פיננסי שיעזור לך להשיג את המטרות שלך. על ידי שהלקוחות שלי עברו את התהליך הייחודי שלנו של תוכנית ההצלחה הפיננסית, הצלחנו לקחת מבט מקיף על כל מצבם והפעל מספר תרחישים שונים כדי לראות מה הביא ביותר לָחוּשׁ. מה שלא הוכח במחקר מקרה זה הוא שהפעלנו למעשה שלושה תרחישים שונים אחרים, ושינינו כמה ממדדי המפתח כדי לראות איזה תרחיש שיחק הכי טוב. עבור הלקוח, פרישה בגיל 56 עם הכנסה מייעוץ חיצונית הוכיחה את עצמה כמוצלחת ביותר.

האם אתה מוכן להצלחה כלכלית?

אנשים רבים לא לוקחים את הזמן הדרוש לתכנן כמו שהזוג הזה עשה ולכן הרבה אנשים לא יכולים לפרוש מתי שהם רוצים. אם אינך בטוח במאה אחוז מה התוכנית הפיננסית שלך, בדוק את התהליך הייחודי שלי תכנית ההצלחה הפיננסית.

להציל