הפוסט הקודם בסדרה זו סיקר את החשיבות של קבלת עבודה. ברגע שתהיה לך את העבודה הזו, סביר להניח שתהיה לך הזדמנות להתחיל חיסכון לפנסיה על ידי מתן תרומות לפני מס לתוכנית פרישה בחסות המעסיק שלך. ברוב המקרים, זהו ה- 401(k). כמה יסודות על 401(k):

- אתה יכול לבחור שחלק מהשכר שלך ישולם ישירות, או "נדחה", לחשבון 401(k) שלך.

- בתוכניות מכוונות משתתפים (האופציה הנפוצה ביותר), אתה יכול לבחור מתוך מספר אפשרויות השקעה, בדרך כלל מבחר של קרנות נאמנות ששמות דגש על מניות, אג"ח, השקעות בשוק הכספים או שילוב כלשהו של מֵעַל.

אני מאוד ממליץ להתחיל את זה מוקדם ככל האפשר בקריירה שלך; בעיקר בגלל ההשפעות של שילוב ריבית (ראה מאמר נהדר זה על הנושא). אבל גם בגלל התאמה למעסיק.

קבל את ההתאמה של 401(k)!

פעמים רבות, כדי לעודד חיסכון, המעסיק שלך ישווה את התרומות שלך עד לאחוז מסוים מההכנסה שלך. לדוגמה, נניח שהמעסיק שלך ישווה את התרומות שלך עד 5% מההכנסה שלך. בוא נעמיד פנים שאתה מרוויח 12,000 דולר בשנה. אם אתה תורם 10% מההכנסה שלך ($1,000), המעסיק שלך ישווה חצי מזה. זה 500 $ שלא היה לך קודם, והם ניתנו לך ללא מס. כמה מגניב זה!

קשה להאמין שמישהו לא ינצל את העסקה הנהדרת הזו. אבל אנשים מוותרים על זה כל שנה. מחקר מצא:

“בערך מחצית מהעובדים שיכלו לקבל התאמה לחברה בתוכנית 401(k) שלהם ללא כל תנאי לא הצליחו לנצל את היתרון.”

לרוע המזל, הייתה תקופה שבה הייתי אחד מהסטטיסטיקות האלה. בניגוד לאשתי החכמה, שתורמת להשיג את השידוך מהיום הראשון, התחלתי רק לפני שלוש שנים. לפני כן, השקעתי רק ב- mt IRA. המחקר ממשיך ומוסיף כי "לעיתים קרובות ההחלטה לא להשתתף היא רגשית ולא הגיונית. התוכנית נשמעת כמו עסקה טובה, אבל העובדים חושבים שחייב להיות מלכוד איפשהו". במקרה שלי, זה לא היה רגשי, פשוט הייתי מטומטם.

הנה פוסט קודם מכסה את מה שאני כרגע תורם לתוכניות הפרישה שלנו, והנה שלנו מטרות לחיסכון.

#1 עקוב אחר ההוצאות החודשיות הרגילות שלך #2 שלם את חוב כרטיס האשראי שלך # 3 קבל עבודה! #4 תרום ל-401(k) של המעסיק שלך וקבל את ההתאמה הזו! #5 שים את החסכונות שלך בחשבון חיסכון בריבית גבוהה #6 עקוב אחר הערך הנקי שלך והגדר יעד #7 חיסכון אוטומטי ותשלום חשבונות # 8 לחיות חיים חסכנים #9 קנה את הבית שלך בדרך הנכונה #10 חלק 1: קח בעלות #10 חלק 2: להיות מכווןטגוזל הוצאות חודשיות. באופן מפתיע, זה הדבר היחיד שעשיתי נכון הרבה לפני שהיה לי את כל המעשה הפיננסי שלי ביחד. אני מאמין שהתחלתי לעשות את זה כשעברתי לטקסס.

זה היה מאוד פשוט. רק רשמתי את ימי החודש באקסל ושמתי את שמות ההוצאות שלי בתאריך שבו היו מועדים.

מעקב אחר ההוצאות החודשיות שלך הוא אסטרטגיה מצוינת לשיפור הכספים שלך. זה עוזר לך לקבל תמונה ברורה של כל דולר שאתה מוציא, ועוזר לך לקבל החלטות כסף חכמות יותר.

מדוע עקבתי אחר ההוצאות החודשיות שלי

החלטתי לעקוב אחר ההוצאות שלי כדי שאוכל:

- שלם תמיד את החשבונות בזמן

- יש לך מושג טוב יותר על צרכי ההוצאה החודשית שלי כדי לדעת כמה הייתי צריך להרוויח

- קבע כמה באמת הייתי צריך להוציא בכל חודש ולמצוא הוצאות שאוכל לקצץ

- גלה כמה אוכל להוציא על דברים לא חיוניים לאחר ששולמו החשבונות

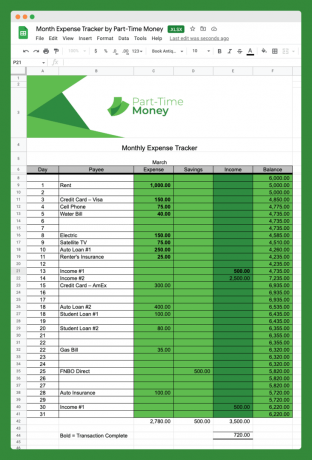

הנה תמונה של מעקב ההוצאות החודשי שהשתמשתי בו (הורד אותו למטה):

כפי שאתה יכול לראות, זה לא מסובך, אבל זה עושה את העבודה. אתה תבחין שהוספתי עמודות עבור חיסכון והכנסה.

הכלי הפשוט הזה עוזר לנו לדמיין את המסגרת הפיננסית שלנו ולהעמיד את כל מה שמשפיע על הכספים שלנו בפרספקטיבה.

אינך חייב להשתמש באקסל. אתה יכול בקלות רבה לעקוב אחר ההוצאות שלך בדרך הישנה, רק עם עיפרון ונייר, אם תרצה.

בנוסף, יש המון כלי תקציב מקוונים שעוזר לאנשים לעקוב בקלות אחר ההוצאות החודשיות שלהם.

למה לא תקציב מלא?

דבר אחד שיש לציין הוא שעם הכלי הזה, אנחנו לא עוקבים אחר כל ההוצאות שלנו. זה לא תקציב מלא. תקציב מפורט אולי לא שווה את הזמן והמאמץ עבור כולם.

המטרה של מעקב ההוצאות המסוים הזה היא לא לדעת כל דבר שאתה מוציא עליו כסף אלא להבין את ההוצאות הקבועות (הקבועות).

בחרנו שלא לעקוב אחר קטגוריות כמו ארוחות או בידור במעקב זה מכיוון שאלו הוצאות משתנות. הם משתנים מחודש לחודש, אז אנחנו משאירים אותם בחוץ.

איך לכבוש הוצאות חודשיות

עכשיו, בואו נסתכל על הנושא הגדול עבור רבים מאיתנו, כלומר כאשר יש יותר מדי חודש בסוף הכסף. הרבה אנשים לחוצים, ובצדק, כי הם פשוט לא יכולים להתקדם עם החשבונות שלהם מספיק כדי לחסוך לעתיד.

הנה כמה הצעות לכיבוש ההוצאות החודשיות שלך. עדיף לעשות מעשה עכשיו, לפני שאתה מוצא את עצמך בחובות ולא מסוגל להתקדם.

דע את ההוצאות החודשיות שלך

פירוט כל ההוצאות הקבועות והצפויות שלך יכול להיות תרגיל מבהיר באמת. כפי שצוין לעיל, גם אם אינך עושה תקציבים מפורטים, בדיקת ההוצאות החודשיות הרגילות שלך היא קריטית.

ההוצאות הקבועות שלי

זה קל יותר ממה שאתה חושב. פשוט לך לבדיקה שלך ו/או כרטיס אשראי דפי חשבון ואיתור ההוצאות החודשיות הקבועות שלך. כדי לתת לך מושג מה לחפש, הנה ההוצאות הקבועות והקבועות של המשפחה שלי:

- 1,017 דולר - משכנתא

- 182 דולר - שירות טלפונים סלולריים

- $79 - שירות אינטרנט

- $50 - 529 תרומות לתוכנית חיסכון במכללה

- $43 - ביטוח חיים לתקופה

- $43 - שירותי כושר ובריאות

הוצאות קבועות נפוצות אחרות שאתה עשוי לכלול כאן הן תשלומי הלוואות רכב ודמי ביטוח בריאות. אלה אינם כלולים עבורנו מכיוון שאנו הבעלים של המכוניות שלנו באופן מוחלט ומשלמים את ביטוח הבריאות שלנו מהחשבון העסקי.

תבחין שכל אחת מההוצאות הללו קשורה לחוזה או לאפשרות תשלום אוטומטי, והן בדרך כלל קבועות (בתוך דולר או שניים) בכל חודש.

כשאתה עובר על ההוצאות החודשיות שלך, זה זמן טוב לעצור ולשאול את עצמך אם כולן הגיוניות. האם אתה משתמש בכל אחד מהשירותים הללו? האם צריך להוסיף משהו? האם תוכל לחסל משהו? או האם יש דרך להפחית את התשלומים החודשיים שלך?

לדוגמה, אם אתה נאבק לשלם את כל החשבונות שלך, תרצה להסתכל על ביטול כל מה שאתה לא צריך, כמו מנוי לחדר כושר. לחלופין, ייתכן שתפסיק זמנית לתרום כספים חדשים ל-529 חשבונות עד שתחזור על בסיס יציב יותר.

הוצאות משתנות

לאחר מכן, בחנו את ההוצאות החודשיות הקבועות האיומות, אך המשתנות. אין לך הרבה ברירה לגבי תשלום אלה מדי חודש, אבל הסכומים ישתנו בהתאם לשימוש.

אם אתה מסתכל על אלה באופן קבוע, אתה אמור להיות מסוגל להגיע לעלות ממוצעת לחודש עבור דברים כמו שירותים.

חברות שירות מספקות לעתים קרובות כמה נתונים סטטיסטיים שיעזרו לך לתכנן או להציע תוכנית תשלום חודשית יציבה שמאזנת את הסכום שתשלם בכל חודש.

אלו הן ההוצאות החודשיות המשתנות המשוערות שלנו:

- 250 דולר - חשמלי

- $55 - מים/אשפה

- 40 דולר - גז/שירות

מטרת סעיף זה היא להגיע למספר די מדויק של ההוצאות שאתה מחויב לשלם מדי חודש, בהתבסס על ההסכמים הקיימים. זוהי נקודת התחלה טובה להערכת שאר ההוצאות שלך.

כל ההוצאות האחרות שלך יהיו משתנות, ולעתים קרובות יש לך הרבה שליטה על כמה אתה מוציא בקטגוריות האלה.

אלו הן כמה מקטגוריות ההוצאה המשתנות האפשריות שאולי תצטרך לשקול:

- בידור

- מצרכים

- אוכל בחוץ

- מתנות

- טיפול אישי

- לִנְסוֹעַ

שקול לעבור לתשלומים שנתיים

אסטרטגיה אחת שמוציאה חלק מהלחץ בביצוע תשלומים חודשיים: שקול לעבור לתוכניות תשלומים שנתיות או חצי שנתיות. עשינו זאת עם המעשר שלנו, ביטוח רכב, ארנונה, ביטוח בעלי בתים, דמי HOA ותרומות לחיסכון לפנסיה (רבעוני).

כמובן, לצד הנוחות של צורך לשלם את ההוצאות הללו רק פעם בשנה מגיעה האחריות לוודא שיש לכם את הכספים בהישג יד עבורן. אנו יכולים להפחית את הסיכון על ידי הגדרת מספר תוכניות חיסכון אוטומטיות בחשבונות החיסכון עם התשואה הגבוהה שלנו.

היו מודעים לקטגוריות גדולות שאינן בשליטה

מעבר להוצאות החודשיות הרגילות הקבועות והמשתנות, יש לך משתנות מאוד אלה הוצאות: אוכל, נסיעות, דלק, אוכל בחוץ, מתנות, ביגוד, טיפול אישי, בידור, חיות מחמד, משק בית וכו'.

באופן אינדיבידואלי, ייתכן שרבות מההוצאות הללו לא מסתכמות בהרבה בחודש. אבל אוכל הוא מזון גדול עבורנו (ועבור משפחות רבות). חשבו על כל אחת מהקטגוריות הללו ותזהו את כל הנקודות החלשות שיש לכם, בהן אתם נוטים לבזבז יתר על המידה.

באזורים בעייתיים אלה, כדאי להקפיד על תקציב זהיר יותר. התחל בהסתכלות על ההוצאה החודשית הממוצעת האחרונה שלך באזור כמו מצרכים או אכילה בחוץ, ולאחר מכן הגדר יעד לחודש הקרוב.

אחת הדרכים לשמור על היעד בקטגוריה זו היא למשוך מזומן בסכום זה ולהקצות אותו רק לקטגוריה זו. לאחר שעברת את המזומנים, אתגר את עצמך לא להוציא יותר עד החודש הבא. אתה יכול גם להשתמש בשיטה זו עם חשבונות בנק מקוונים מסוימים המאפשרים לך להגדיר "דליים" עבור קטגוריות הוצאות בודדות.

לרבים מאיתנו יש מספר קטגוריות בעיות בהוצאות שלנו. במקרה כזה, כנראה שעדיף להתחיל לעשות תקציב מפורט מדי חודש עם משהו כמו אתה צריך תקציב (YNAB).

הורד את מעקב ההוצאות החודשיות

הפכתי את מעקב ההוצאות החודשי הזה לזמין להורדה ישירה בחינם בפורמט אקסל. פשוט לחץ על הקישור למטה ותתבקש לשמור את הקובץ במחשב שלך.

לאחר מכן תוכל להשתמש בקובץ באקסל אם יש לך אותו, או להעלות אותו לגוגל דוקס ולעבוד איתו שם. תהנה!

הורד: הורדה ישירה

אתה יכול לכבוש הוצאות חודשיות לתמיד

תמיד יהיו לך כמה הוצאות חודשיות. אפילו אנשים עם בתים משולמים ואפס חוב צריכים לשלם כמה חשבונות: מיסים, שירותים, מזון, פריטי סגנון חיים ועוד.

המשמעות היא שלמרות שמעקב אחר הוצאות חודשיות עשוי להיות אתגר, זה אתגר שתתמודד איתו כל חייך. אתה יכול להיות טוב בזה!

עבדו על להיות מצפוניים יותר בהוצאות החודשיות שלכם והעריכו מדי פעם מחדש את מצבכם הכלכלי.

באיזו גישה אתה נוקט כדי לשמור על ההוצאות החודשיות שלך? האם אתה תקציבאי מפורט? האם אתה לא מודע להרגלי ההוצאות שלך? ספר לנו איך אתה להתמודד עם הרגלי ההוצאות שלך.

מחפש עוד גיליונות אקסל בחינם? לבדוק 7 תבניות Excel בחינם לתקצוב, מעקב אחר הוצאות ועוד

אני תהנה לצפות מדי פעם בקרב אליפות הלחימה האולטימטיבית. מי לא? אני חושב של-UFC יש עתיד גדול, הן מבחינה כלכלית והן מנקודת מבט ספורטיבית. בעלי ה-UFC הנוכחיים (יחד עם הנשיא, דנה ווייט) עשו הרבה כדי לתת לגיטימציה לספורט ולהביא אותו למיינסטרים (כלומר כפפות, בלי לנשוך, חחח!).

אני מנסה לראות כמה שאני יכול ב-SpikeTV. הם מציעים מדי פעם "ליל קרב" ופרקים של תוכנית הריאליטי הפופולרית של UFC, "הלוחם האולטימטיבי". SpikeTV מגיע עם חבילת הכבלים הדיגיטלית שלי, אז אני מחשיב את הצפיות האלה בחינם.

עם זאת, כרטיסי הקרב הגדולים של UFC נמצאים תמיד בתשלום לפי צפייה (ppv), תמורת $39.95 לאירוע. בדרך כלל, אלה מתקיימים במוצאי שבת, אחת לשלושה שבועות בערך.

בעבר, כדי להימנע מתשלום $39.95 49.99 $ עמלת ppv כדי לצפות בזה בטלוויזיה הביתית שלי, הייתי הולך ל-Hooters (מסעדה משפחתית נחמדה) וצופה בה "בחינם".

אבל האם זה באמת היה בחינם?

האם עדיף לצפות בו בהוטרס או לצפות בו בבית? עשיתי ניתוח מהיר ופשוט, "שלושה סיבובים" כדי לעזור לענות על השאלה הזו.

היכן לצפות בקרב הבא של UFC? בית או הוטרס?

ראשית, הרכבתי ניתוח של חיובי הבנק או כרטיס האשראי הקודמים שלי ב-Hooters כדי להגיע לעלות ממוצעת לאירוע:

- 26/8/06 - לידל נגד סובראל - 71.73 דולר

- 14/10/06 - סילבה נגד. פרנקלין – 12.72 דולר

- 18/11/06 - סנט פייר נגד. יוז - 16.72 דולר

- 3/16/07 - NCAA סיבוב 1 - $20.28

סיבוב 1: גרוש ופאונד

חשבון צ'וטרים ממוצע = $30.36*

*אני יודע שהיו עוד כמה פעמים שהלכתי ו מזומן משומש, אבל אני חושב שהניתוח הוגן. ברור, יש מקרים שבהם גם אשתי הייתה שם, ולכן החשבון גבוה יותר (כמו קרב 26/8). PPV - $39.95 49.99 $. סיבוב 1 עובר ל-Hooters.

סיבוב 2: הר מלא

אין כמעט זמן שאני הולך לראות את הקרב לבד או רק עם אשתי. ברוב המקרים, אני פוגש שם חבר, או חבר ואשתו. אז, לצורך ההשוואה הזו, נניח שזוג נוסף נמצא איתנו, והזוג הזה מוכן לבוא אלינו הביתה כדי לראות את הקרב.

- PPV $49.99/2 ארנקים = $24.99

- עלות משוערת של אוכל או חטיפים בבית 30.00$/2 ארנקים = 15.00$

- עלויות PPV משוערות בבית = $39.99

- הוטרס - $30.36 לעומת PPV (עם זוג נוסף) - 39.99 $ הפרש של 9.63 $.

סיבוב 2 עובר להוטרס. נראה שעדיין זול יותר לצאת מהדלת ולהילחם בהמונים.

סיבוב 3: Saved By the Bell

אל תשכח את הבלתי מוחשיים! למען ההגינות, ישנם גורמים נוספים, מלבד עלויות, שיש לקחת בחשבון:

- גורם הרעש - הוטרס חזק מדי. אתה לא יכול לשמוע את הפרשנות. אם הייתי בבית, יכולתי לשלוט בסאונד.

- The Seat Factor - בהוטרס צריך להגיע ממש מוקדם כדי לקבל מקום. בבית ממש יכולתי לשבת ולהדליק אותו כשהפעמון מצלצל.

- גורם ה-DVR – הפסקה/הפעל – יכולתי לראות את מכות הנוקאאוט האלה שוב ושוב בלחיצת כפתור.

- The Shorts Factor - ב-Hooters אתה צריך להסתכל על המכנסיים הקצרים הדביקים האלה (רגע, זה שלילי?).

הוטרס - $30.36 לעומת PPV (עם זוג נוסף) - $39.99 (פחות נכסים בלתי מוחשיים) סיבוב 3 עובר ל-PPV. נכסים בלתי מוחשיים אלה שווים בקלות 9.63 דולר.

החלטת "פיצול" סופית

אם אנחנו עם חברים, בחר ב-PPV בגלל העלות הדומה והבלתי מוחשיים. ולו רק עם האישה, צאו מוקדם להוטרס וצפו ב"חינם!"