בגיליון האחרון של מגזין Money, סטיבן גנדל מציג דו"ח מיוחד על "אסטרטגיות הישרדות“:

"ייתכן שהכלכלה והשווקים עומדים בפני נפילה קשה. הנה איך אתה ומשפחתך יכולים לנחות בבטחה."

חשבתי לחלוק את 12 הנקודות שהמאמר מעלה, כמו גם את ההערות שלי על כל אחת מהן. כל זאת לאחר שלשווקים יש את הרווח הטוב ביותר ביום אחד מזה 5 שנים. נו טוב, אני חושב שהנקודות האלה ישימות ללא קשר לתוצאה.

1. מיתונים: למד את העובדות

כנראה שהפעם האחרונה שהיינו בסוג כזה של שפל כלכלי היה בתחילת שנות התשעים. המאמר קובע כי לקח 3 עד 6 חודשים עד שהכלכלה התהפכה לאחר שהגיעה למיתון מלא. אין לי מושג מה כרוכה הירידה הנוכחית הזו, אבל אם ההיסטוריה תחזור על עצמה, ואכן ניכנס למיתון, נצא מהעניין הזה לפני זמן רב מדי. אני לא הולך להיכנס לפאניקה, אבל אני עדיין חושב שזה רעיון טוב להתחזק קצת. זה מה שעוסק בשאר 11 הנקודות.

חיזוק המאזן שלך:

2. הצטייד בקרנות חירום

במאמר, מומלץ לעבור מקרן הוצאות אלקטרונית של שלושה חודשים למגוון שישה חודשים. אני חושב שיותר מזומן חירום תמיד טוב יותר, אז אני בעד המהלך הזה. אם אתה יכול להתקדם לחיסכון לטווח קצר יותר אז עשה זאת. אם אין לך קרן חירום כדאי להתחיל היום. צריך תמריץ? לקבל 50$ בחינם על השימוש באחד מבונוסי ההפניה שלי.

3. צמצם את החובות

זה תמיד זמן טוב לשלם חוב, אבל כנראה עוד יותר במיתון פוטנציאלי. כאשר המניות שלך עפות גבוה, אתה יכול להרשות לעצמך לשלם מעט ריבית חוב, אבל לא עכשיו. בדוק איך אני שילם את כרטיסי האשראי בריבית גבוהה שלי.

חיזוק תיק ההשקעות שלך:

4. החזר את האיזון שלך

קל להגדיר את החיסכון הפנסיוני שלך על טייס אוטומטי ופשוט לשכוח מזה. האם בדקת את ה-401K שלך לאחרונה? באילו קרנות אתה מושקע? האם הם מאוזנים כראוי למישהו בגילך? לדעתי, קרנות תאריך יעד הם דרך טובה לגרום לזה לקרות.

5. העז, בזהירות, מעבר לחופינו

רבע עד שליש מהאחזקה שלך צריכה להיות במניות זרות אומר המחבר. זה נראה לי גבוה. שוב, נתתי לקרן תאריך היעד שלי לעשות את העבודה בשבילי כאן.

6. מפחד? ואז אמבס איגרות חוב

אם אתה חושב שאנחנו עדיין בכיוון למטה, אתה יכול לשקול להעביר יותר מהתיק שלך לאג"ח. המחבר אומר לעשות זאת במקום לנסות לתזמן את השוק עם מניות.

עבודה קשה וחכמה יותר:

7. קבל לליבה של החברה שלך

עבודה על פרויקטים מרכזיים עבור החברה שלך כנראה תפחית את הסיכוי שתאבד את העבודה שלך אם הזמנים יהיו קשים יותר. ודא שאתה מייצר הכנסות לחברה שלך. כל תפקיד יכול להוסיף ערך. היו פרואקטיביים ומצאו את הדברים הקטנים שמצטברים לחיסכון גדול עבור הבוס שלכם.

8. להגיע למשרד ולהישאר שם

ודא שאתה מקבל הרבה "זמן פנים" עם הבוס שלך. אם אתה עובד מהבית לעתים קרובות, שקול להפסיק את התרגול הזה לזמן מה. כמו כן, אולי תרצה להיות הבחור או הנערה שנכנסת ראשונה ואחרונה יוצאת. לא יכול להזיק.

9. נעים עד צייד ראשים

המשך הלאה פייסבוק אוֹ מקושר ב עכשיו והתחבר למגייסים בתחום שלך. תאמין לי, הם ישמחו לשמוע ממך. אמנם אינך חייב בהכרח להתחיל בחיפוש העבודה שלך, אך וודא שיש לך כמה קשרים. ההפרעות הלא רצויות המעטות שאני מקבל מהמגייסים האלה לא אכפת לי בגלל איך הם עזרו לי בעבר.

10. תתכוננו לפעם הבאה

המחבר מזכיר את הנחת היסוד למעבר בתעשייה. שירותי בריאות, הם כעת, ובמשך זמן רב יהיה, תחום חם מאוד. שקול להחליף קריירה ולהתחיל לחקור את הדרך הדרושה כדי להגיע לשם.

התמקדות בעורף:

11. היה קונה בררן

המחבר מזכיר להציע "10% מתחת למחיר המבוקש" אם אתה מחפש בית חדש, ולהציע את הבית שלך עבור "מעט פחות מבתים דומים" אם אתה מוכר. אני לא יודע הרבה על נדל"ן אז אני לא אגיב אבל להגיד שאני חושב שיש הרבה עסקאות בחוץ כרגע. הלוואי והיה לי הרבה יותר מזומן כדי לנצל כמה מהעסקאות הזמינות.

12. ...ולווה מתמצא

אם הריבית תמשיך לרדת, אז אולי תוכל להצדיק מימון מחדש של המשכנתא שלך. ככל הנראה, החיסכון הגדול ביותר עשוי להגיע על משכנתאות ג'מבו מעל 417,000 דולר. זו משכנתא גדולה. אחד הדברים שאבי לימד אותי הוא שממשלת ארה"ב למדה מזמן ששוק הדיור הוא מה שמניע את הכלכלה שלנו. לכן, הם יעשו הכל כדי לשמור עליו. חפש שפע של אמצעי חילוץ למלווים ולווים.

—

כפי שאמרתי לעיל, למרות שאני חושב שזה נהדר להסתכל על הדברים האלה עכשיו, רוב הנקודות האלה הן דברים שאתה צריך לשקול כל הזמן עם הכספים שלך, לא רק בזמן שפל.

תמונה על ידי מרכז התקשורת לחיילים

קראתי לאחרונה את ספרו של דיוויד באך מיליונר אוטומטי: תוכנית חד-שלבית עוצמתית לחיות ולסיים עשיר.

אני חייב לומר שהספר הזה השפיע עלי הכי הרבה בנוגע לניהול הכספים האישיים שלי.

לקחתי אותו שוב לפני שבוע וברצוני להציג סקירה מהירה כאן על כסף במשרה חלקית. אני יודע שהספר קצת ישן, אבל רוב החומר המוצג הוא נצחי.

מבוא

בהקדמה דוד נותן את המוטיבציה שלו לכתיבת הספר, כמו גם איזו מוטיבציה בשבילך לקרוא אותו. הוא גם שופך את השעועית... הוא משתף ש"השלב האחד" בתוכנית הצעדים שלו הוא "הפוך את התוכנית הפיננסית שלך לאוטומטית!" זהו זה.

הוא ממשיך ואומר ששאר הספר יכיל "צעדי פעולה" כדי לגרום לזה לקרות. אז, למרות שלמעשה יש עוד שלבים לתוכנית שלו, הכותרת והגישה שלו מספקות דגש (ויכולת שיווק) להעברת הנקודה העיקרית, שהיא באמת די פשוטה.

הקפד לקרוא את הפילוסופיה מאחורי המיליונר האוטומטי, שהיא פסקה נוספת בסעיף זה. לבסוף, דיוויד חולק קישור לקטע שמע חינמי שתוכל לגשת אליו מאתר האינטרנט שלו.

פרק ראשון - פגישה עם המיליונר האוטומטי

בפרק זה דיוויד חולק את סיפורם של המיליונרים האוטומטיים הראשונים שאי פעם פגש, המקינטייר. הם הצליחו לחסוך מספיק כדי לפרוש בשנות החמישים המוקדמות לחייהם (עם נכסים של 2 מיליון דולר) והרוויחו רק כ-50 אלף דולר בשנה. הם עשו זאת בכך ששילמו לעצמם תחילה ממוצע של 10% מהכנסתם ופירעו מראש את המשכנתאות על ידי ביצוע חצי תשלום כל שבועיים.

בני הזוג מקינטייר שיתפו שהסוד הכי חשוב שלהם היה שהם לא צריכים כוח רצון או משמעת כי הם הפכו את זה לאוטומטי. הם מגדירים תשלומים אוטומטיים מתלושי המשכורת שלהם לחשבונות הפרישה שלהם ותשלומים אוטומטיים על המשכנתא שלהם.

דייוויד עושה עבודה טובה בשיתוף הסיפור הזה של מקינטייר. למרות שלא בהכרח הזדהיתי עם המצב שלהם, הבנתי את הפואנטה של הפרק וזה אם מישהו שמרוויח בסביבות 50K בשנה יכול לעשות את זה בשנות החמישים המוקדמות לחייו, אני בהחלט יכול לעשות את זה.

פרק שני - ה לאטה פקטור®: להפוך למיליונר אוטומטי בכמה דולרים ליום

אם שמעתם משהו על דיוויד באך בעבר, בטח שמעתם על The לאטה פקטור®. זה סוג של הלחם והחמאה שלו. בעיקרון, הוא משתף בכך שעל ידי קיצוץ הוצאה קטנה מהיום שלך (כמו 3.50$ לאטה שלך) וחיסכון בסכום הזה במקום זאת, אתה יכול לצבור מיליונים לפנסיה.

המוטיבציה מאחורי פרק זה היא לבטל את כל התירוצים שיש לך עבורו לא לחסוך לפנסיה שלך. גם בפרק זה, דיוויד חולק כמה טבלאות ערך זמן של כסף ומטלה של יום אחד למעקב אחר ההוצאות שלך (כלול דף עבודה).

אני אפילו לא אוהב קפה

אני לא שותה לאטה. אני בכלל לא אוהב קפה בעצם. אז, מעולם לא לקחתי את זה כעלבון שהסופר דיוויד באך רצה שאני אוותר על לאטה למען עתידי הכלכלי. למעשה, איפשהו בדרך, שכחתי שדיוויד בעצם אמר לוותר על הלטטה שלך.

חשבתי שהוא רק התכוון שאתה צריך לחסוך את הסכום שעלה לאטה, ותהיה בדרך למיליונים.

הגנה על Latte Factor®

במהלך השנים שמעתי אנשים רבים מתנגדים לתפיסתו של דיוויד: אומרים שזה מטורף לתת לעלות לאטה בתקווה לפרוש מוקדם, או עם מיליונים (כלומר למה לוותר על משהו שגורם לך שַׂמֵחַ).

התכווצתי כשקראתי את התגובות האלה כי כפי שהבנתי את זה, דיוויד לא אמר את זה, והאנשים האלה פספסו את הנקודה. הם בהחלט החמיצו את הנקודה הגבוהה יותר: החיסכון היומי הקטן יכול להסתכם במיליונים לאורך זמן. ובכן, מסתבר שהמבקרים צדקו, אבל צדקו רק חלקית.

1. דייוויד אכן אומר לך לוותר על לאטה (או שווה ערך) בספרו. אבל איך שאני רואה את זה, התפיסה של דיוויד מסתמכת על הרעיון שאין לך מקום בתקציב שלך, שאתה בקושי מתרפס. אם זה המקרה (כלומר יש לך הכנסה קבועה בקושי מכסה את ההוצאות הבסיסיות שלך), אז כן, אתה צריך לחתוך את הלכות מהחיים שלך כדי שתוכל לחסוך. בדוק את המדריך האולטימטיבי לחיסכון בכסף על קפה.

אבל מי לעזאזל חי ככה? לא רבים מאיתנו, ואני טוען שכמעט אף אחד מהאנשים שקולטים את ספרו של דיוויד חי כך. לצרכן האמריקני של היום (כלומר לרוב האנשים שקוראים את הבלוג הזה) יש הכנסה גדולה, לעתים קרובות שני תלושי שכר לכל בית, בית נחמד מאוד, שתי מכוניות, עשרה זוגות נעליים, שתי טלוויזיות עם מסך שטוח, והם סועדים בחוץ לפחות 3 פעמים שבוע. אני לא אומר שאלו דברים רעים, אני רק אומר שזה מגוחך להציע לצרכנים האלה את רעיון ה"לוותר על הלאטה". יש להם הכל והם יכולים להרשות לעצמם הכל. הם יוציאו הכל אלא אם כן יתחילו להפוך את החסכונות שלהם לאוטומטיים, דבר שדיוויד מנסח היטב בספרו.

2. רובנו לא יש לוותר על כל דבר. אבל אנחנו חייבים להתחיל מַעֲשֶׂה משהו. זו הבעיה האמיתית שהרעיונות של דיוויד פותרים, לא הבעיה לאטה פקטוראיש קש. כחברה, אנחנו לא מַעֲשֶׂה כל דבר פרואקטיבי לחסוך. חיסכון פנסיוני סטטיסטיקה היא זוועה. זה לא בגלל שבזבזנו את הדולר האחרון שלנו על לאטה. זה שלא השקענו דולר אחד בחיסכון. אמרתי את זה בעבר: כדי לחסוך כסף, אתה צריך ממש לחסוך את הכסף, לא פשוט להוציא פחות. חיסכון הוא הפעולה של הכנסת כסף פיזית לחשבון חיסכון נפרד.

פריטים מהפרק The Latte Factor®

ראשית, לדעתי, זה קצר רואי לפטר את The לאטה פקטור® כי יש לך משהו נגד הִסתַפְּקוּת. זה רק חלק אחד חסכני. החלק השני הוא על הפקדות חיסכון קטנות ואוטומטיות, שזה מה שאנשים לא עושים, וזה יעיל מאוד לקראת הגעה לפרישה סולידית.

שנית, לרובנו יש מקום בתקציבים שלנו לחסוך 4$ נוספים ליום לקרן חירום, מקדמה לבית או קרן פרישה. דילוג על סטארבקס מחר אינו התשובה למחסור בחיסכון שלנו. אנחנו פשוט צריכים אוטומציה והפרדה מאמץ החיסכון שלנו.

פרק שלישי - למד קודם לשלם לעצמך

בפרק זה, דיוויד משתף שאתה יכול לזרוק את התקציב שלך בשיטה שלו. לאחר מכן, הוא מעמיק במושג לשלם לעצמך קודם. הוא מסביר למה עדיף לשלם לעצמך לפני שהממשלה מקבלת את התשלום שלהם (מסים) והוא נותן לך את הרעיון הבסיסי של איך זה עובד.

יש גם א הבטחת מיליונר אוטומטית אתה יכול לחתום על מוטיבציה נוספת.

פרק רביעי - עכשיו הפוך את זה לאוטומטי

אם היה לך רק זמן לקרוא פרק אחד מספרו של דוד, קרא את זה. זה הבשר האמיתי של הספר. בפרק זה 50+ עמודים דיוויד יפרט כיצד עליך להכין החיסכון הפנסיוני שלך אוֹטוֹמָטִי.

הוא מתחיל עם אנשים שיש להם גישה לתרום ל-401K, ואז עובר לשימוש ב-IRA שבו הוא מדבר מסורתי לעומת רוט IRA. לבסוף, דיוויד חולק את מחשבותיו על אנשים שהם עצמאיים וכיצד הם יכולים להפוך את זה לאוטומטי.

אני אוהב את הפרק הזה כי הוא נהיה ממש ספציפי לתת כתובות אינטרנט ומספרי טלפון של חברות השקעות וברוקרים. דוד גם תומך בקרנות מאוזנות וקרנות להקצאת נכסים בגלל כמה הם מקלים עליך בהשקעה.

פרק חמישי - אוטומטי ליום גשום

בארבעת הפרקים האחרונים דיוויד נוקט בשיטה האוטומטית שלו "שלם קודם לעצמך" ומיישם אותה על ארבעה תחומים אחרים של הכספים האישיים שלך. הראשון הוא חיסכון חירום. שלושת הכללים שלו בתחום זה הם: להחליט כמה כסף אתה צריך; אל תיגע בו; ולשים אותו במקום הנכון.

דיוויד מחשיב את המקום הנכון להיות חשבונות שוק הכסף, או מה שהם בעצם חשבונות חיסכון מקוונים עם תשואה גבוהה. שוב, דיוויד הופך ספציפי בשלב זה על ידי פירוט של כמה חשבונות, יחד עם כתובות אינטרנט, מספרי טלפון ומינימום השקעה. Capital One 360 (שחשבתי שהוא רק חשבון חיסכון, לא חשבון שוק הכסף) מופיע ראשון בגלל המינימום שלהם.

פרק שישי - בעלות אוטומטית ללא חובות

דוד הוא חסיד חזק של בעלות מול השכרה ומסביר מדוע בפרק זה. הוא גם מציע להוציא א הלוואה של 100%., למרות שהיא מסוכנת, היא אפשרות טובה לצאת מהמירוץ להשכרה מהר מדי. מעניין אם הוא מאמין כך יותר לאור מצב ההלוואות הנוכחי.

הוא אמנם חולק את מחשבותיו על קניית בית, אבל זה לא מדריך לקניית בית. היתרון האמיתי של פרק זה נובע מהסעיף שלו על ביצוע תשלומי משכנתא דו שבועיים וכיצד זה יכול לעזור לך להחזיק את הבית שלך מהר יותר (22 שנים לעומת. 30 שנים). אם אתה בעל בית או שוקל להפוך לאחד בקרוב, שווה לראות את הסעיף הזה.

פרק שביעי - אורח החיים האוטומטי ללא חובות

הפרק הזה הוא באמת פחות על איך לעשות אוטומטי תשלומים בכרטיס אשראי, ועוד על למה כדאי ואיך לצאת מהחוב שלך. אם אתה צריך קצת מוטיבציה נוספת כדי להתמודד עם מצב האשראי שלך שיצא משליטה, פרק זה יהיה מועיל.

פרק שמיני - לעשות הבדל עם מעשר אוטומטי

הפרק האחרון של דוד לוקח צעד אחורה מכל דבר ההתעשרות הזה ודן ביתרונות המעשר, כמה צריך לעשר, ואיך לעשות את זה אוטומטי. אם אינך בטוח במי עליך לתת גם, דיוויד מספק כמה דוגמאות.

מילה אחרונה: המסע שלך מתחיל היום!

בחלק האחרון הזה, דיוויד מסכם את המסר שלו בצורה יפה ומספק מוטיבציה אחרונה לתחילת הדרך שלך להפוך למיליונר אוטומטי.

המחשבות שלי על הספר

כפי שכבר שיתפתי למעלה, הספר הזה השפיע מאוד עליי ועל גישת הכספים האישית שלי. כשקראתי אותו לראשונה, זה חיזק את מה שאני עושה כרגע או הניע אותי להתחיל כמה מהשיטות המתוארות בפנים.

אני מאוד מעריך כמה ספציפי דיוויד נכנס לספר וכמה פשוט הוא שומר על המסר. הייתי ממליץ המיליונר האוטומטי לכל מי שמחפש יישום מעשי על פישוט הכספים שלו ומשאיר מאחור, לנצח, כל תירוץ לא לחסוך.

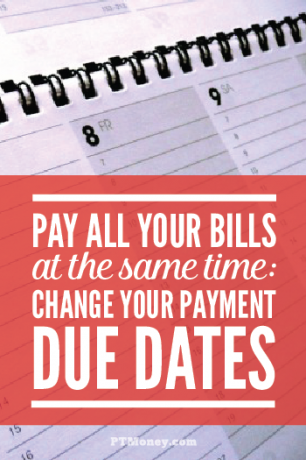

תשלום חשבונות: טירוף לשיטת

האם אתה עדיין משלם כמה תשלומי חשבונות באמצעות המחאה?

או האם אתה מהסוג שאוהב לבצע את תשלומי החשבונות המקוונים שלך מתכונת תשלום החשבונות של חשבון העובר ושב שלך (במקום להשתמש במשיכה אוטומטית)?

אם כן, סביר להניח שאתה הולך לפנקס הצ'קים שלך ולתכונת תשלום החשבונות המקוונת של הבנק מספר פעמים שונות בחודש. תשלום החשבונות שלך בדרך זו מגדיל את הסיכויים שלך לאיחור בתשלום ופשוט גוזל זמן נוסף.

מדוע לא לצמצם את מספר הפעמים שעליך לעשות זאת על ידי התאמת תאריכי הפירעון לתשלום לתקופה אחת בלבד בחודש?

מבלי לשקול להגדיר משיכה אוטומטית עבור כל החשבונות שלך, זו הדרך הטובה ביותר לפשט את תהליך תשלום החשבונות שלך.

כיצד פועלים מחזורי חיוב

האם ידעת שאתה יכול לבקש מהנושים ו/או חברות השירות לשנות את תאריך התשלום בחשבונות שלך? רוב מחלקות החיוב פועלות בשני מחזורים או יותר בחודש. זאת על מנת שמחלקת החיובים לא תצטרך לבצע את כל עבודתה במשך החודש בשבוע אחד בלבד.

רוב החברות יאפשרו לכם לנצל את הגמישות הזו ויאפשרו לכם לשנות את מחזורי החיוב. שוב, הסיבה שתרצה לעשות זאת היא כדי שיהיה לך רק אחד במהלך החודש לשבת ולכתוב צ'קים ולבצע תשלומים מתכונת תשלום החשבונות של הבנק שלך.

כיצד לשנות את תאריך התשלום

שלב מס' 1 - רשום את כל החשבונות שלך לפי תאריך פירעון וסוג. לי אישית זה רשום כבר בכמה מקומות: עוקב ההוצאות שלי ושלי רשימת מזהי חשבון. חיבור רשימה זו יעשה (א) לארגן אותך יותר וכן (ב) להראות לך אילו תאריכי פירעון של חשבונות אולי תרצה לשנות. לדוגמה, נניח שאתה מפרט את כל תאריכי הפירעון של החיובים שלך וזה נראה בערך כך:

יום - תיאור (f=תוקן; v=משתנה)

- 1 – הלוואות לדירה ברחבי הארץ (ו)

- 1 - דמי אגודת בעלי בתים (ו)

- 8 - CoServe Electric - (v)

- 10 – הלוואת רכב Capital One – (ו)

- 13 - עיר מים ואשפה - (v)

- 17 - הונדה פיננסים - (ו)

- 18 – הלוואות לסטודנטים Panhandle Plains – (ו)

- 20 - אטמוס גז (v)

- 20 - הלוואות סטודנטים אדפיננסיות (ו)

- 21 - כרטיס בנק אוף אמריקה WorldPoints (v)

- 25 - רפובליקה אלחוטית (v)

- 27 - Dish Network Satellite TV (v)

- 28 - Allstate Auto Insurance (v)

שלב מס' 2 - נתח את תאריכי היעד שלך. בהתחשב בפריטים לפירעון ב-1, 10, 17 ו-18 הם סכומי דולרים קבועים, הייתי אומר שהזמן האופטימלי ביותר לנסות ולשלם את כל החשבונות שלך בדוגמה שלמעלה הוא ב-18. בתאריך זה תדע מהו הסכום המגיע על החשבונות המשתנים שלך לפירעון בסוף החודש (Allstate, Dish רשת וכו') ויכול היה לרשום צ'קים עבור הפריטים הללו והפריטים הקבועים לפירעון ב-20, 1, 10, 17, וה-18.

אבל מה לגבי כל השטרות המשתנים המגיעים מה-8 עד ה-18? ב-18 (תאריך חשבונות התשלום החדשים שלך) סביר להניח שלא תדע מהו הסכום המגיע עבור החשבונות הללו בחודש הבא, אז אלו הם תאריכי החשבונות שתצטרך להעביר. ראה את הרשימה החדשה למטה.

יום - תיאור (f=תוקן; v=משתנה)

- 1 – הלוואות לדירה ברחבי הארץ (ו)

- 1 - דמי אגודת בעלי בתים (ו)

- 8 - CoServe Electric (v) (עבור לסוף החודש)

- 10 – הלוואת רכב Capital One (ו)

- 13 - עיר מים ואשפה (v) (עבור לסוף החודש)

- 17 - הונדה פיננסים (ו)

- 18 - הלוואות סטודנטים Panhandle Plains (ו)

- לשלם את חשבונות!

- 20 - אטמוס גז (v)

- 20 - הלוואות סטודנטים אדפיננסיות (ו)

- 21 - כרטיס בנק אוף אמריקה WorldPoints (v)

- 25 - ATT Wireless (v)

- 27 - Dish Network Satellite TV (v)

- 28 - Allstate Auto Insurance (v)

שלב מס' 3 - התקשר לנושים ו/או לחברות השירות כדי לראות אם אתה יכול לשנות. לפני שאתה הולך לשנות תאריכי יעד כלשהם, אתה צריך לוודא שכל מי שיצטרך לשנות מוכן לשנות. בהמשך לדוגמא שלמעלה, תתקשר לחברת החשמל שלך ולחברת החשמל בעיר שלך כדי לראות אם הם יכולים להיענות לבקשתך. אם כן, העבר את שני תאריכי היעד לסוף החודש (20 ל-1). אם לא, חזור לרשימה שלך ובדוק אם יש תאריך אחר שתוכל לבחור.

תשלומים אוטומטיים: אפילו יותר קל!

כפי ששיתפתי בעבר, אני תומך גדול באפשרויות התשלום האוטומטי של חשבונות: משיכה אוטומטית בחשבונות המשתנים הרגילים שלך ותשלום חשבונות אוטומטי בחשבונות הקבועים שלך. אם הייתם מאמצים לחלוטין מערכת אוטומטית אז שום דבר ממה שקראתם לא יהיה נחוץ.

עם זאת, אני מבין שלחלק מהאנשים יש סבילות סיכון נמוכה ממני, אז הם עדיין משתמשים בצ'קים. זה נהדר אם כן. רק ודא שאתה שומר על דברים פשוטים על ידי התיישב לשלם רק פעם בחודש.

יש לך שאלה או דאגה לגבי התאמת תאריכי הפירעון של החיוב שלך? או שיש לך שיטה יותר טובה? ספר לי בתגובות למטה.

בחודש האחרון, למעשה עשיתי תקציב מלא. ב-1 בינואר או בסביבותיו רשמתי בדיוק מאיפה כל דולר הולך להגיע, ולאן הוא הולך ללכת. ואז, בסוף החודש, בדקתי את חשבונות הבנק שלנו ואת תלושי המשכורת והשוויתי את המספרים שתוקצבו בעבר למה שהוצאתי בפועל. הסתדרנו. זה לקח הרבה זמן, אבל זה היה תהליך מהנה (כן, אני חנון). זה גם לימד אותי משהו חדש: אני לא צריך לעשות תקציבים מלאים יותר מפעם אחת בשנה; יש דרך קלה יותר עכשיו כשאנחנו חיים מתחת ליכולתנו.

מה הטעם בתקצוב?

לפני שאני צולל לגישה שלי, בואו נסתכל למה אנחנו בכלל יושבים לעשות תקציב. כך אני חושב שניתן לסכם את המוטיבציה לתקצוב:

תקצוב מגביר את ה"הבנה" שלך לגבי מצבך הפיננסי; ש"הבנה" יחד עם כמה פעולות מביאה ל"שליטה" על ההוצאות; ה"שליטה" מאפשרת לך לחיות במסגרת האמצעים שלך ולפנות מקום לחיסכון ולמטרות אחרות.

עם הנקודות האלה בחשבון, בואו נסתכל על מה שאני מציע...

דרך קלה וחכמה יותר לתקציב

רוב האנשים חיים מהכנסה די יציבה וההוצאות של רוב האנשים נוטות להיות זהות מחודש לחודש, כמו שלי. לכן, לאחר חודש אחד בלבד של ביצוע תקציב מלא, רוב האנשים יזכו ל"הבנה" די עמוקה של מצבם הכלכלי. בשלב זה, ניתן לחלק פריטים בתקציב לשלוש קטגוריות:

- הכנסות והוצאות שלא ישתנו מחודש לחודש. יש להסיר פריטים בקטגוריה זו מהתקציב שלך עד שתבצע שוב תקציב מלא בשנה הבאה. מבחינתי זה כולל דברים כמו המשכורות שלנו, תשלום משכנתא ושירותים. אם אתה פרנואיד לגבי הסרת הפריטים האלה מהסקירה החודשית שלך, אז שלבו מעקב הוצאות חודשי כמו שיש לי.

- הוצאות שצריך לבטל. הסתכלות על תקציב מלא ישפוך אור על כמה הוצאות שאתה יכול להיפטר מהן, במיוחד ההוצאות שאתה מגלה שגורמות לך להוציא יותר ממה שאתה מרוויח. לאחר שתסגור חשבונות אלה ותבצע את התשלומים הסופיים שלך, תוכל להסיר את הפריטים הללו מהתקציב שלך.

- הוצאות הדורשות "שליטה". ההוצאות הללו הן אלו שנשארו לאחר שקבעתם את ההוצאות הקבועות שלכם ואחרי שביטלת את ההוצאות המיותרות. אלו הם באמת הפריטים שצריך לשמור בתקציב שלך ולפקח עליהם מחודש לחודש כי הם אלה שקובעים אם אתה חי במסגרת האמצעים שלך. עבורנו, זה היה בעקביות אוכל בחוץ, ביגוד, מוצרי בית ובידור.

לכן, הנקודה שלי היא שכל תקציב צריך להתמקד בסעיף השלישי: הוצאות הזקוקות ל"שליטה". מהן ההוצאות שלך שצריכות שליטה והאם יש לך את המיקוד הנכון בהן?

התוכנית החדשה שלי

מה שאני מתכנן לעשות בעתיד הוא לבנות תקציב המבוסס על ארבע הקטגוריות האלה שצריכות "שליטה" ולנצל את המעקב שלי למעקב אחר תשלומי חשבונות ויתרות בחשבון. זו בשום אופן לא מערכת מושלמת, וגם לא לכולם. עם זאת, זה בטוח ישאיר אותי ממוקד בפריטים שאני יכול לשלוט בהם. וזה מה שהכי חשוב כשזה מגיע לתקציב.

זקוק לכלי תקציבי רציני למעקב מחודש לחודש? קח שליטה על הכסף שלך. להירשם עם אתה צריך תקציב. הזן "ptmoney" (ללא " ") עבור 15% הנחה ברכישה!

תמונה על ידי אנסיק

סהשקעות אינדיבידואליות (או אינדיבידואליות) במניות יכולות להיראות כמו רעיון מהנה - "אני אהיה כמו באפט ואצבור אימפריה באמצעות כושר בחירת המניות שלי" - אבל זה לא מתאים לרוב האנשים. יש לזה המון חסרונות.

החיסרון הגדול של מניות בודדות לעומת קרנות נאמנות או קרנות אינדקס הוא חוסר הגיוון. חוסר גיוון שווה ליותר סיכון. בהשוואה לקרנות, קשה מאוד להרכיב תיק מגוון (פחות סיכון) של מניות בודדות בשכר אמריקאי ממוצע של ~ 50,000 דולר בשנה.

רוב האנשים צריכים פשוט להשתמש בקרנות מניות כאמצעי ההשקעה המועדף עליהם.

במאמר זה, אסתכל על כמה מהחסרונות (והיתרונות) העיקריים האחרים של מניות רווקים, שתף את התיק הפשוט שלי, ותודיע לך היכן לקנות מניות בודדות אם אתה רוצה להתחיל לבנות בעצמך תיק עבודות.

מהי מניה בודדת (או בודדת)?

במאמץ לגייס כסף לצמיחה עתידית, חברות מציעות מניות (אחוז) מהחברה שלהן למכירה בשוק הפתוח. מניה בודדת היא, אם כן, מניה אחת של חברה ציבורית אחת.

כשזה מגיע להשקעה במניות בודדות, אני לא מתכוון לבעלות רק מניה אחת של משהו. אני מתכוון להשקעה במספר "X" של מניות של מניה של חברה אחת (כלומר 100 מניות של גוגל: GOOG).

תיק מניות בודד יורכב אז ממספר מניות של קומץ חברות בודדות/יחידות.

חסרונות של מניות בודדות

כבר הזכרתי חוסר גיוון. פשוט קשה שלא להחזיק את כל הביצים בסל אחד כשזה מגיע למשחק עם מניות בודדות. גם אם תבחר עשר מניות בודדות להשקעה בהן, אתה עדיין מעביר 10% מהתיק שלך לגחמות של ישות אחת.

בואו נסתכל על כמה חסרונות אחרים:

סביר להניח שיש לך דברים טובים יותר לעשות עם שלך

1. יש לי דברים אחרים שאני רוצה לעשות עם הכסף שלי קודם. כמה מהדברים שאני מדרג לפני רכישת מניות בודדות:

- מממן לחלוטין את חשבון הוצאות החירום שלנו, המתנהל ב Capital One 360. כרגע זה ברף השכר של חודשיים. הייתי רוצה שזה ימומן קרוב יותר לרמה של שלושה חודשים.

- משלם את שלנו חוב רע כמו גם הלוואות הסטודנטים שלנו. אנחנו קרובים לפרוע את החוב הרע שלנו, אבל הלוואות הסטודנטים ידרשו קצת עבודה נוספת והן הרבה מתחת לריבית של 5%. ובכל זאת, אני חושב שלרדוף אחריהם לפני מניות בודדות זו הבחירה הנכונה.

- תרום מספיק כסף לפני מס ל-401K שלי ולגברת. 403B של PT (ששניהם נמצאים בקרנות נאמנות מגוונות) כדי להתאים את כל החברה. נעשה זאת ב-2008.

- מקסימום התרומות השנתיות המותרות שלנו לקרנות לפני מס אלו. נעשה זאת גם ב-2008.

- מקסימום תרומות ה-IRA הזמינות שלנו (שמושקעות בקרנות נאמנות). אני לא יודע אם נגיע עד לכאן או אם נהיה כשירים, אבל זה בהחלט מטרה מתיחה עבורנו.

- חוסך לכמה חופשות נחמדות.

- נותן עוד כסף.

2. גם אם אסיים את כל האמור לעיל והיה לי כסף פנוי אני פשוט לא חושב שמניות בודדות נחוצות כדי שתיק הפנסיה שלי יצליח. סיפקנו את זה בכל הנוגע לחיסכון לפנסיה על ידי התמקדות בתיק מגוון מאוד. בכך אני מתכוון, יש לנו את הכסף שלנו בקרנות נאמנות שמפיצות את הכסף שלנו על פני מניות רבות בשווקים רבים ושונים. אנחנו מרוויחים תשואות מוצקות בלי הסיכון שמגיע עם מניות רווקים.

3. אני לא יודע מספיק. השקעה בחברה בודדת עם הרבה מהכסף שלך מחייבת אותך (א) לדעת הרבה על אותה חברה או (ב) אוהב הימורים. למרות שלדעתי, דע לא משנה כמה אתה חושב שאתה יודע, זה עדיין כמו הימורים לשים את כל הביצים שלך בסל אחד. אני פשוט לא יודע מספיק על חברה אחת כדי שזה יהיה בר ביצוע.

האם אתה משקיע במניות בודדות? אם לא, האם אתה רואה את עצמך מחזיק במניות של חברה יום אחד?

אני חושב שזו שאלה שיש להרבה אנשים. מאוד דומה להודעה האחרונה שלי על מעבר להשקעה חייבת במס. עם זאת, שאלה זו מתייחסת יותר לסוג ההשקעה לעומת כלי ההשקעה. רובנו נמצאים במניות דרך קרנות הנאמנות שלנו, קרנות תאריך יעד, וקרנות אינדקס. אבל כמה עוסקים גם במניות בודדות?

סיבות לבעלות על מניות בודדות

למה בכלל תרצה להחזיק במניות בודדות? יש לנו עכשיו כל סוגי אפשרויות ההשקעה (קרנות לתאריך יעד, קרנות נאמנות, קרנות אינדקס וכו') שנועדו להסיר את הסיכונים הכרוכים במניות בודדות. אז למה שמישהו ירצה להחזיק במניות בודדות?

יש כמה סיבות לכך שמניות בודדות הגיוניות עבור אנשים מסוימים:

1. מניית החברה - אם אתה עובד עבור חברה, ייתכן שקיבלת מניות או אופציות לקנות מניות של מניות החברה שלך. זה נהדר. וזה מצוין שהחברה רוצה שתחזיק ותשקיע בחלק מהעסק. אם יתמזל מזלך להחזיק במניות באמצעות תוכנית רכישת מניות של החברה, אמליץ לך לחקור ESPP מתהפך.

2. בשביל הכיף - השקעה בקרנות נאמנות מרגשת בערך כמו לראות צבע מתייבש. אני מדבר הרבה על מיצוי חשבונות הפנסיה שלך ו הפעלת Roth IRAs. ואני יכול לראות את העיניים הקולקטיביות זולגות בכל פעם שאני עושה זאת. אני מבין. זה לא מרגש. לכן אני חושב שחלק מהאנשים פונים להשקעה במניות בודדות. הם רואים בזה דרך לעשות השקעה אמיתית, מעשית, "דברים שאני יכול לעטוף את הראש סביב". למשל, להחזיק במניות בלוקבאסטר זה כיף כי אתה יכול להיכנס לחנות ולהשתמש בשירות שלהם. אתה יכול להשקיע את הדולרים שלך בחברה שאתה הבעלים של חלק ממנה. כֵּיף.

3. אתה מרגיש בנוח עם הסיכון - סיבה נוספת להשקיע במניות בודדות היא בגלל שאתה מרגיש בנוח עם סיכון גבוה. אני לא בחור מסוכן. מניות בודדות הן לא בשבילי. אבל אני יודע שיש הרבה ילדים בני 20, 30 ו-40 עם מזומנים בוואזו שמחפשים להמר על כמה חברות. שום דבר רע בזה אם אתה בסדר עם הסיכון.

4. אתה יכול ליצור הקצאה משלך - יש אנשים שבאמת יש להם את הידע בהשקעות להגדיר הקצאת נכסים נכונה עם התיק שלהם באמצעות רק מניות בודדות. אנשים אלה מסוגלים להשיג עם 50 מניות, למשל, מה שאתה מקבל בקרן הנאמנות שלך. אם אתה מהסוג שיכול להגדיר את זה ולנהל באופן פעיל את המניות שלך, אז לך על זה.

5. השקעות דיבידנד ואסטרטגיה - אני לא יודע הרבה על הנושא הזה, אבל אני יודע שיש אנשים שאוהבים להשקיע במניות בודדות בגלל הדיבידנדים שהם מייצרים. או שהם משתמשים באסטרטגיית השקעה אחרת שממנפת את הכוח של מניות רווקים. המטרה שלי היא לדעת יותר על האסטרטגיות הללו בשנה הקרובה.

סיכונים הכרוכים בהשקעה במניות בודדות

כפי שרמזתי לעיל, ישנם כמה סיכונים הכרוכים בהשקעה במניות בודדות. הסיכון העיקרי (בהשוואה לאפשרויות השקעה אחרות) הוא שאינך מסוגל בקלות להשיג הקצאת נכסים נכונה (כלומר יש לך את כל הביצים שלך בסל אחד). אם החברה בה אתה מושקע פושטת רגל, מחיר המניה יתנקה, ואתה תפסיד את כספך.

הגבל את ההשקעה שלך במניות בודדות

בגלל הסיכונים הכרוכים בהשקעה במניות בודדות, לעתים קרובות מומלץ לך שמור את הבעלות הבודדת שלך על מניות לכ-10% מתיק ההשקעות כולו. אני די מסכים עם הפילוסופיה הזו. אבל אני בחור מאוד שונאי סיכונים, והסיבה העיקרית שאני משקיעה היא לחסוך לפנסיה. אני לא מחשיב את עצמי מספיק מתמצא כדי לנצח את השוק עם הבחירות שלי. אולי יום אחד אהיה בכל זאת.

איפה לקנות מניות

המקום הטוב ביותר לקנות מניות בודדות אם אתה מתכוון לסחור בהן באופן פעיל הוא באחת מהן ברוקרי המניות המקוונים הטובים ביותר. חברות אלה מאפשרות לך להעביר את כספך פנימה והחוצה מהמניות עם עמלות מועטות או ללא עמלות. אתה לא רוצה שדמי מסחר יקרים יחתכו את רווחי המניה הבודדת שלך.