"המראה האחורית תמיד ברורה יותר מהשמשה הקדמית." - וורן באפט

זוכרים את מודעות ING שבהן אנשים נשאו מספרים אקראיים כתומים?

מספרים אלה ייצגו את הסכום הדרוש להם לנכסים בכדי שיהיה להם פרישה בטוחה ובטוחה.

המודעות ניסו ליצור מודעות לכך שיש "מספר" קסום ומיסטי שמבטיח כביכול שלא תצטרך לאכול מזון לחתולים או לצלול בפחי אשפה כשאתה מפסיק לעבוד.

הייתי לאחרונה במפגש של FinCon עם PT, והוא שאל אותי שאלה מעוררת מחשבה.

הוא הביט בסכום בחשבונות הפנסיה שלו. הוא לקח את המספר הזה, הניח שיעור תשואה מסוים בשוק מעכשיו ועד שהגיע לגיל 59 וחצי, והתוצאה הייתה ה"מספר "שלו.

"האם זה אומר שאני יכול להפסיק לתרום לחשבונות פרישה?" הוא שאל אותי.

לפני שנתחיל לענות על שאלה זו, הבה נתעמק קצת יותר בנושא.

חשבונות פנסיה: מדוע 59 ½ הוא מספר "קסם"

לפני שנים רבות, ממשלת ארה"ב החליטה שזה יהיה לטובת אנשים כמוך וכמוני אם נתחיל לחסוך לפנסיה משלנו. הביטוח הלאומי נועד במקור להתאים ביעילות את תוחלת החיים הממוצעת של אמריקאי.

אז היית עובד עד גיל 65, פורש לגמלאות, ובדרך כלל נופל מת. אין צורך לשלם הטבות. זה גם לא נועד להיות המקור העיקרי שלך לכיסוי הוצאות המחיה שלך. המונח החוקי לביטוח לאומי הוא

OASDI: ניצולי זקנות וביטוח נכות. זה ביטוח. אם זה היה אמור להיות הכנסה, אז הם היו קוראים לזה כזה.אבל, אנחנו האמריקאים באנו להסתמך על הביטוח הלאומי כיותר מסתם שמיכה ביטחונית כאשר התבגרנו, ובממוצע התחלנו לחיות את אבן הדרך המציקה של גיל 65. הסכום שהוצא על ביטוח לאומי החל להדביק את הסכום שהוכנס לתיבת הנעילה, וזה סיפור אחר ליום אחר.

לפיכך, הממשלה החליטה לתת לנו תמריץ לגרוב כסף לפנסיה. בסופו של דבר היינו צריכים תמריצים. לכולנו יש חלק מהמוח שלנו שמקורו במערכות הלימביות שאנו חולקים עם קופים, אותם אני קורא מוח הקופים.

המוח הקוף רוצה הנאה, והוא רוצה אותו עכשיו. לא אכפת לו שבשלב כלשהו בעתיד נצטרך להתמודד עם כל ההשלכות השליליות של ההחלטות שלנו. זֶה אתה בעתיד הוא זר, ולכן אנו לא מעריכים את ההנאה של עתיד יו כמעט כמו שאנחנו מעריכים את ההנאה שלנו.

זה נקרא היוון היפרבולי, וזה בגלל היוון היפרבולי שאנחנו צריכים תמריצים כדי לחסוך לפנסיה שלנו. אם זה היה תלוי במונקי הקוף, היינו מוציאים את כל (ואז קצת) את כספנו כעת על צעצועים, גאדג'טים ונעליים נוצצות, ודרך איזה מעשה קסם שכולל קשתות, חדי קרן וערימת בייקון גדולה, היינו מסתיימים בפנסיה עם הכל חונקי-דורי.

לפיכך, עלינו ליצור תמריצים להפריש כסף לפנסיה שלנו, או שלעולם לא נעשה זאת. נו carpe diem עד שלא יישארו דיאמות לגלוף. זו הסיבה שהממשלה יצרה מבנה של תוכנית פרישה שנותן לנו תמריצי מס להפריש כסף להמשך. אני בטוח שאם אסתכל ברשומת הקונגרס, אמצא איפשהו את המונח "מוח הקוף".

ישנם שני סוגים עיקריים של חשבונות פרישה מועדפים במס שאתאר בקצרה: מבוסס מעסיק ואינדיבידואל.

- מבוסס מעסיק: חשבונות פרישה אלה הם אלה שבהם המעסיק שלך מממן או תואם את מה שאתה מכניס לחשבון הפנסיה. הנפוצים ביותר הם 401ks, 403bs, 457s ו- TSPs.

- אִישִׁי: חשבונות פרישה אלה הם אלה שבהם אתה אחראי למימון החשבון. זו ה- IRA הסטנדרטית שלך.

ישנן, ברוב התוכניות, שתי אפשרויות לטיפול מס בכספים בהמשך הדרך:

- מָסוֹרתִי: בחשבון מסורתי, אתה דוחה מסים עד שתמשוך את הכספים מהחשבון. בדרך כלל אתה מקבל תמריץ מס עכשיו - בצורה של ניכוי מהמיסים הנוכחיים שלך. אחר כך, מאוחר יותר, תשלם מס הכנסה רגיל על מה שאתה מושך, לא משנה כמה הוא צמח או לא צמח.

- רוט: בחשבון Roth, אתה משלם מסים כעת ותורם לחשבונות Roth שלך עם דולרים לאחר מס. בתמורה, אתה יכול למשוך את הכסף פטור ממס בעת פרישתך. קיימות הגבלות על זכאותו של רוט לחלק מהחשבונות בהתבסס על ההכנסה הגולמית המותאמת שלך.

קָשׁוּר:האם עליך להשתתף בתכנית רכישת המניות של העובד שלך

הממשלה נותנת לך גזר כדי ליצור תמריץ עבורך לתרום לחשבונות אלה, אך יש לה גם מקל להכות אותך כדי למנוע ממך לסגת מוקדם מדי. זה ה עונש משיכה מוקדם, וזה בדרך כלל 10% ממה שאתה מושך. באופן כללי, עם כמה תוכניות בחסות מעסיק, כמו 401k ו- TSP, זהו גיל 55, ועם רוב ה- IRA, הוא גיל 59 וחצי.

למשוך לפני עידן הקסם, לחסוך בכמה תנאי מצוקה מסוימים, ותקבל עונש של 10% יחד עם התשלום במס הכנסה החלים. חכה עד אחרי עידן הקסם, ואתה זהוב (אם כי יש גם עונשים על אי הוצאת מספיק מחשבונות הפנסיה המסורתיים לאחר שתגיע לגיל 70 ½).

לכן PT הזכירה 59 ½ כעידן הקסם.

אבל האם עליו להפסיק לתרום מכיוון שהוא צפוי לפגוע ב"מספר "שלו על ידי נקיטת הגישה האולטימטיבית של הספה-תפוחי אדמה ולא לעשות יותר מאשר לתת לשוק לעשות את קסמו?

מהן האפשרויות שלך אם הגעת ל"מספר הפנסיה "אך אינך בגיל הפנסיה?

יש בעיה מובנית בלהכות על המספר אך עדיין לא להיות בגיל כדי לנצל את המספר.

אתה עדיין צריך לפרנס את עצמך בין הזמן לבין הזמן שאתה מגיע למספר הזה.

אה, למסע בזמן.

ישנן שלוש אפשרויות מה לעשות עם כספי ההשקעה שלך, לכל אחת היתרונות והחסרונות שלה.

-

המשך להתנודד לעתיד בחשבונות הפנסיה שלך. המקרה החזק ביותר עבור מקרה זה הוא אם יש לך תרומה תואמת מעביד. אין דבר כזה בעולם כסף חינם, וזהו החזר מובטח על ההשקעה שלך מיד.יתרונות:

- אתה ממשיך להקטין את הסיכוי שייגמר לך הכסף במהלך הפנסיה. אף שלעולם אינך יכול להגיע לסיכוי של 0% להיגמר הכסף בפנסיה, תוכל להמשיך ולגרום למספר זה להתקרב לאפס כשאתה תורם יותר.

- אתה יכול להגדיל את רמת החיים שלך בפנסיה. אם תמיד רצית לקחת את ההפלגה ההיא ברחבי העולם או לקנות בית חוף בפנסיה, ואז להמשיך לגרור כסף ייתן לך את הגמישות הכלכלית ואת החופש לעשות צודק זֶה.

חסרונות:

- אתה עדיין לא יכול להגיע לכסף הזה עד שתגיע לגיל הפנסיה שצוין בתוכנית הפנסיה. תלוי כמה כסף אתה מרוויח, ייתכן שתבצע פשרות בין העתיד לעתיד - אם אתה מקבל החלטה אחת או/או על הון ההשקעה שלך.

- אולי לעולם לא תוכל להוציא את כל הכסף הזה. זה עשוי להיות בסדר אם אתה רוצה להשאיר ירושה גדולה למיטיבים, אך מחקרים מראים שככל שאנו מתבגרים, ההוצאה שלנו פוחתת. מעט מאוד ילדים בני 110 נוסעים הרבה, לא משנה כמה הם רוצים לעשות את זה. זה פשוט לא אפשרי פיזית. הם גם לא אוכלים הרבה. גם הצרכים שלהם וגם היכולת הפיזית שלהם לעשות דברים מוגבלים למדי; לפיכך, דרישות ההכנסה שלהן נמוכות בהרבה מעמיתיהם הצעירים.

-

גרב כסף בחשבונות החייבים במס. להשקיע ב חשבונות תיווך סטנדרטיים, נדל"ן להשקעות, עסק משלך, מה שלא יהיה. אין הטבות מס להשקעות; לכן, אין עונשי מס למשוך את הכסף מתי שתרצה.יתרונות

- אתה משפר את הסיכויים שלך פורש מוקדם יותר. אם יש לך מספיק כסף בהשקעות החייבות במס שהופרש כדי לענות על דרישות החיים שלך עד לך להגיע לגיל שבו תוכל להירשם לחשבונות הפנסיה שלך מבלי לשלם קנסות, ואז תגיע לִפְרוֹשׁ. וואו וואו!

- תרצה השקעות בחשבונות החייבים במס לאופטימיזציה של המס כשתפרוש. האופן ולמה של נושא זה הוא מעבר להיקפו של מאמר זה, אך ישנן סיבות למס להקצות כספים לחשבונות החייבים במס ויתרוני מס בעת פרישה.

חסרונות

- לעולם אינך יכול להיות בטוח שיש לך מספיק לפרוש, ולכן אתה לוקח סיכון קטן שחשבונות הפנסיה שלך יהיו בגודל מספיק עד שתגיע לגיל הפנסיה שלך. זהו סיכון לא גדול כמו לא להשקיע כלל, שכן כל שעליך לעשות הוא לשלם מסים כעת כאשר אתה יכול להשתמש בכסף זה כדי להשקיע ולדחות מסים, אך הוא יוצר סיכון כלשהו.

- ייתכן שתעודד אותך לבצע השקעות מסוכנות שלא כראוי. שוב, זה לא יקרה במידה רבה, אבל המערכות הלימביות שלנו ייצרו דלי מנטלי נפרד להשקעות אלה ואולי נסתיים לשכנע את עצמנו להתנדנד על הגדרות עם הכסף הזה שמשקיעים בחוזים עתידיים של חזירי חזיר או במעדניית "אסור לפספס" של אחיך בדרום מערב אנטארקטיקה.

-

הגדל את אורח החיים עכשיו. יש לך את הכסף, אז תחיה קצת!יתרונות

- עבדת קשה כל חייך, אז כעת תוכל ליהנות מכמה מהיתרונות. האם נעלתם את אותן נעליים מחוברות בארבע עשרה השנים האחרונות? הגיע הזמן לקבל כמה שרשורים חדשים! ברוכים הבאים לעולם ה- HDTV! לא עוד ראמן!

- כיף הווה אומר למוח הקופים יותר מהנאה עתידית. מכיוון שלא תצטרך לקמץ ולחסוך ולחסוך ולחסוך, המוח הקוף יירד מהגב שלך על כך שלעולם לא תוכל ליהנות. היעדר השקשוק מהכלוב שלו באמצע הלילה יביא אותך לישון בשקט יותר.

חסרונות

- העלייה באורח החיים פירושה שתצטרך להגדיל את מספר הפנסיה שלך. כאשר אנו מגדילים את אורח חיינו, אנו עוברים טרנספורמציה הנקראת הסתגלות הדונית. בקרוב, לסטייק טעם של עוף ואנחנו נשארים עם לובסטר וקוויאר. כשאנחנו יוצאים לפנסיה, בוודאי שלא נצטרך להפחית את אורחות חיינו. לכן, אנו זקוקים ליותר כסף בחשבונות הפנסיה כדי להסביר את הגידול הזה.

- לעולם לא נוכל להחזיר את ההזדמנות להשקיע. חיבור הוא אחד הגורמים החזקים ביותר ביקום. ככל שאתה מתבגר, עליך לחסוך יותר כדי להגיע לאותה נקודת מטרה. אם בסופו של דבר נזדקק ליותר כסף מאוחר יותר, נעריך את היום בו החלטנו ללכת לקנות את הטלוויזיה בעלת מסך שטוח של 183 אינץ '.

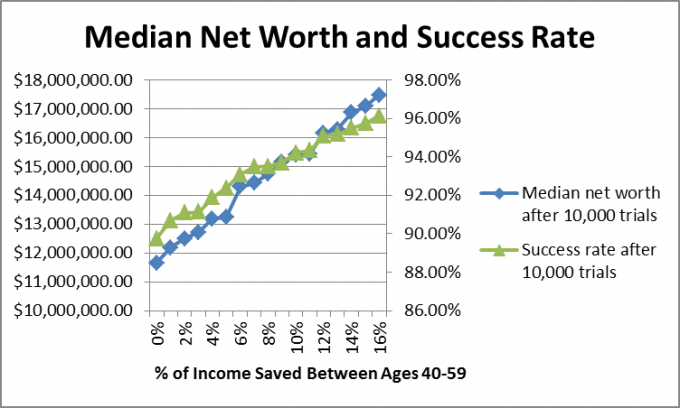

רציתי גם לבדוק מה קרה לאנשים שתרמו מספיק כדי להיות בקצב של חיסכון פנסיוני מתאים אם הם מפסיקים לחסוך, או אם הם ממשיכים לחסוך. אז, יצרתי א סימולציית מונטה קרלו שהעריך 10,000 פוטנציאל עתידי פוטנציאלי.

מכיוון שאנו יודעים שאי אפשר ליצור את הנוסחה המאוחדת של תכנון פיננסי כדי לתת דין וחשבון על מניות ואיגרות חוב תשואות שוק ואינפלציה, השתמשתי בסימולציות של מונטה קרלו, היוצרות עתידיות אקראיות המבוססות על טווחים היסטוריים.

במקרה זה השתמשתי בתשואות השנתיות של שוק המניות בשנים 1871 עד 2012, החל מ -44.2% ל -56.79% עם חציון של 10.5%, איגרות חוב קונצרניות התשואות מאז 1919, החל מ -2.54% עד 15.18% עם חציון של 5.2%, ושיעורי האינפלציה מאז 1914, הנעים בין -10.5% ל -18% עם חציון של 2.8%.

הנחתי ש- PT הוא בן 40 ושהוא יפרוש בגיל 60 ובגמלאות הוא וגברת. PT תמשוך מספיק בביטוח הלאומי כדי לשלם עבור מחצית מההוצאות שלהן באותה עת.

הנחתי שההוצאות החודשיות שלהם בדולרים של היום היו 4,549.94 דולר, מה שהופך את מספר היעד שלהם ל -2.5 מיליון דולר. הנחתי גם שהם מושקעים 60% במניות ו -40% באג"ח ויישארו כך לאורך כל החיים (לא בהכרח ההצעה הטובה ביותר, שימו לב, אבל עשיתי זאת לשם חישוב קל).

אם נניח שיעור צמיחה ממוצע מורכב של 7.5%, אז בכדי שיהיה לנו מספיק בצד כדי שנוכל להפסיק להשקיע ולהגיע מספר יעד של 2.5 מיליון דולר עד גיל 60, למשפחת PT יהיה צורך להפריש 588,532.87 דולר עד גיל 40, אז הנחתי שיש להם את זה הַרבֵּה.

הנחתי שהמשפחה PT המשיכה לעבוד עד גיל 60 ושהם הרוויחו מספיק כדי לתרום 0-16% מהכנסתם בשנה, וההכנסות וההוצאות עלו עם האינפלציה. לאחר שהגיעו לגיל 60, הם הפסיקו וחיו מהשקעותיהם עד גיל 67, אז הביטוח הלאומי בעט.

איך הם הסתדרו?

הסיבה שבחרתי בערך החציוני היא שתוצאות גבוהות מסיטות את הממוצע הכללי. רציתי לראות היכן סביר להניח שהמשפחה PT תהיה, ומספרים חציוניים מראים את המקרה שבו 50% מהתוצאות היו מעל למספר זה ו -50% מהתוצאות היו מתחת למספר זה. הבה נבחן את חלוקת השווי הנקי לחיסכון של 0%.

כפי שאתה יכול לראות, יש כמה תוצאות נהדרות, אך התוצאות מצורפות בין 0 ל -8 מיליון דולר.

כשאני מריץ את הדגמים האלה עבור לקוחות, אני ממליץ שאם יש שיעור הצלחה של 90% ומעלה עם את התוכנית, הם יכולים לרוץ איתה ולשנות את התוכנית מאוחר יותר אם התוצאות לא עונות על שלהם ציפיות.

במקרה של PT, התשובה הנכונה היא כנראה שילוב של שלוש האפשרויות לעיל. הוא יכול להגדיל מעט את אורח חייו, לחזק את החיסכון הפנסיוני כדי להסביר את העלייה ציפיות לאורח החיים, וחסכו חלק מהשקעות החייבות במס כדי לנסות לצמצם את הפנסיה הקסומה גיל.

מה איתך? האם שאלת "מתי אוכל להפסיק לחסוך לפנסיה?" האם המספר שלך הובן? האם אתה מתחיל להשקיע במס או שאתה אוסף כסף בחשבונות פרישה?

המשך לקרוא:

מגבלות הכנסה מסורתיות ו- Roth IRA לשנת 2021

027: פורש בשנות ה -30 לחייך עם מייסד ההפעלה מייקל מ- Alert Alert

כיצד להמשיך להשקיע פשוט ולהתחיל עוד היום

7 סיבות צולעות שאנשים לא חוסכים לפנסיה