וואם כי הרבה אנשים חולקים על החוכמה של שימוש בכרטיסי אשראי, אני ממליץ להשתמש בהם אם אתה יכול לעקוב אחר כמה קווים מנחים מרכזיים. אם אתה חדש בעולם כרטיסי האשראי, הפוסט הזה הוא בשבילך. אני אלווה אותך בכל היבט חשוב בשימוש בכרטיס אשראי.

כרטיסי אשראי יכולים להוות כלי רב ערך לפרטיים ובעלי עסקים כאחד. אם אתה מתכוון להשתמש בכרטיסי אשראי, חשוב להבין כיצד פועלים כרטיסי האשראי ואת הדרכים הטובות ביותר להשתמש בהם.

מס '1 מומלץ לבעלי עסקים: עדיפות לעסקים של חברת דיו צ'ייס

אני משתמש בכרטיס הזה, ה- Chase Ink Business מועדף, עבור רבות מההוצאות שלי הקשורות לעסקי התערוכות שלי, FinCon. יש לו פרסים מתמשכים (3x נקודות על נסיעות, משלוח, שירות אינטרנט וטלפון) ובונוס ממש נחמד מראש.

אני משתמש בכרטיס הזה, ה- Chase Ink Business מועדף, עבור רבות מההוצאות שלי הקשורות לעסקי התערוכות שלי, FinCon. יש לו פרסים מתמשכים (3x נקודות על נסיעות, משלוח, שירות אינטרנט וטלפון) ובונוס ממש נחמד מראש.

כרטיס ה- Chase Ink Business Preferred אכן כרוך בתשלום שנתי של $ 95, אך ללא דמי מט"ח.

להגיש מועמדות ואם תתקבל תקבל 80,000 נקודות בונוס לאחר שתוציא 5,000 $ בשלושת החודשים הראשונים החשבון שלך פתוח.

תוכן העניינים:

כרטיסי אשראי 101

טיפים בסיסיים לשימוש טוב באשראי

כיצד למצוא את כרטיס האשראי המושלם עבורך

שאלות נפוצות בנושא כרטיסי אשראי

כרטיסי אשראי 101

שימוש מושכל, כרטיסי אשראי יכולים לשחק תפקיד גדול במימון אישי. רוב האנשים החכמים שאני מכיר עושים אחד משני דברים עם כרטיסי אשראי: או שהם לא נוגעים בהם בכלל, או שהם משתמשים בהם לטובתם.

כיצד יכול כרטיס האשראי להיות חלק חיובי בתיק הפיננסי שלך? ראשית, מצא את הכרטיס הנכון. לאחר מכן, וודא שאתה מטפל בזה כראוי:

- שלם אותו במלואו מדי חודש

- מקסם את כספך בחזרה ו תגמולים

- היזהר מתשלומים

עם הזמן תגייס תגמולים והיסטוריית האשראי שלך אמורה להשתפר.

אני יודע שהרבה אנשים לא דואגים לכרטיסי אשראי, כולל כמה מהקוראים שלי. אנשים רבים משתמשים בכרטיסי האשראי שלהם כאילו הם כסף בחינם, לא מכירים במלואם שהם צריכים להחזיר את החיובים. אבל אם יש לך שליטה עצמית להשתמש בכרטיסי אשראי בתבונה, אני חושב שיש להם את מקומם.

אני רואה בכרטיסי אשראי פשוט עוד כלי פיננסי, כמו ביטוח חיים או רוטה רוטה. הם רק כלי לגרום לדברים לקרות כלכלית. הכל תלוי באיך שאתה מתייחס אליהם.

בשימוש מושכל, הם טובים יותר וכנראה בטוחים יותר מכל חיוב או כרטיס ששולם מראש.

מהי גבול כרטיס האשראי?

כאשר ניתן כרטיס אשראי, מוקצה לך מגבלת כרטיס אשראי. זהו היתרה הגבוהה ביותר שאתה יכול להוציא על הכרטיס.

כל דבר שמוציא מעל סכום זה יחויב בתשלום נוסף. מגבלת כרטיס האשראי הראשונית שלך מבוססת על ההכנסה והיסטוריית האשראי שלך.

האם יש כרטיסים ללא גבול?

בחלק מכרטיסי האשראי אין הגבלה. כרטיס החיוב של אמריקן אקספרס, למשל, אינו מאפשר לך להמשיך את יתרתך. מסיבה זו, אין לך באמת הגבלה על ההוצאה שלך בתוך החודש.

אחרי הכל, אתה תשלם הכל. מה אכפת להם כמה אתה מוציא? עם זאת, שמעתי שלמרות שאין הגבלה מוגדרת ומוגדרת מראש, תקבל הודעה כשתגיע למגבלה "רכה", בהתבסס על היסטוריית ההוצאות שלך עם הכרטיס.

כיצד משפיעה מגבלת כרטיס אשראי על ציון האשראי שלך

אחד הגורמים המעורבים בחישוב ניקוד האשראי שלך ב- FICO הוא "הסכומים החייבים" שלך. זה נשפט בהתאם לסכום החייב בהשוואה לסכום הזמין.

לכן, אם יש לך מגבלת כרטיסי אשראי גבוהה, כל יתרה שתשאת תתבהר בהשוואה למגבלה הגבוהה שלך. מומלץ לך שמור על היתרה שלך עד 30% מהגבול הכולל שלך. הגבלה גבוהה יותר תעזור לניקוד האשראי שלך.

קָשׁוּר:שפר את האשראי שלך באמצעות המדריך האולטימטיבי שלנו לאשראי

כיצד להעלות את מגבלת כרטיס האשראי שלך

בהתחשב בהשפעה שיש למגבלת כרטיס האשראי על ניקוד האשראי שלך, כדאי לנסות להעלות אותה לרמה הגבוהה ביותר שלה.

חברות כרטיסי האשראי יעלו באופן טבעי את המגבלות שלך לאורך זמן ככל שהיסטוריית התשלומים שלך תצטבר. אבל אתה יכול גם להתקשר אליהם ולבקש הגדלת מסגרת האשראי.

הקפד לבקש מהם לבצע רק "משיכה רכה" של היסטוריית האשראי שלך. משיכה קשה יכולה להשפיע לרעה על דירוג האשראי שלך. כמה פורטלים מקוונים מאפשרים לך לעשות זאת גם כן. לוקח רק כמה דקות ויכול באמת לעזור לציון שלך.

קָשׁוּר: בדוק את ציון האשראי העסקי שלך

טיפים בסיסיים לשימוש טוב בכרטיס אשראי

אם אתה מתכנן להשתמש בכרטיס אשראי, להלן מספר טיפים שכדאי לזכור כדי לוודא שיש לך את החוויה הטובה ביותר האפשרית. רוב מחזיקי כרטיסי האשראי אינם משתמשים בכרטיסיהם עד תום. אם אינך פועל לפי הכללים הפשוטים הללו, אתה מפסיד.

1. דע את תנאי כרטיס האשראי שלך

אתה יכול לומר לעצמך, "מי קורא את המונחים האלה? אני לא צריך לקרוא את תנאי כרטיס האשראי ". כן, זה משעמם, אבל זה הכרחי.

יש הרבה אותיות קטנות בכרטיס אשראי. לכל הפחות, הפוך את כרטיס האשראי שלך וסקור את הדברים הבאים:

- שיעור אחוז שנתי (APR)

- אפריל אחר

- מידע בקצב משתנה

- תקופת חסד לרכישות

- שיטת חישוב איזון

- עמלות שנתיות

- חיובים מינימליים

- דמי עסקה ספציפיים (מקדמה במזומן והעברת יתרה)

- תשלום מאוחר ודמי מעבר

כמובן, ודא שאתה יודע את מסגרת האשראי שלך ואת כל מגבלות המקדמה במזומן.

2. בדוק את החיובים שלך

כשתקבל בדוח את כרטיס האשראי הראשון שלך, תרצה לוודא שהאפריל החלים על יתרתך הוא ה- APR שקיבלת בעת קבלתך.

כמו כן, תרצה לבדוק את החיובים האינדיבידואליים שלך (בדיוק כמו שבדקת את חשבון הבנק שלך) כדי לוודא שאין דבר בלתי צפוי.

לבסוף, חפש שינויים שחברת כרטיסי האשראי עשויה לבצע. זה יכול להיות שינוי בריבית או בעמלות. זה לוקח רק רגע ולא לוקח את הזמן הזה לבדוק יכול להוביל לחיובים לא צפויים מאוחר יותר.

3. הגן על מספר כרטיס האשראי שלך

ההגנות לשימוש בכרטיס אשראי מתחזקות מיום ליום. עם זאת, עדיין חשוב לשמור על המספר שלך בעטיפה.

הקפד לעולם לא לשתף את מספר כרטיס האשראי שלך עם אף אחד. ואם אתה משתמש בזה לרכוש משהו באינטרנט, ודא שהאתר שאתה מתמודד איתו הוא בעל מוניטין. בדוק את Privacy.com כדרך נוספת להגן עליך בעת רכישות מקוונות.

מכיוון שבדרך כלל מודפס מספר הכרטיס המלא שלך בדוחות כרטיס האשראי שלך, שקול לשמור אותם בכספת, לגרוס אותם או ללכת לדוחות מקוונים. רבים מאיתנו בוחרים כעת הצהרות כרטיס אשראי מקוונות בלבד, מה שעוזר לחסל את שובל הנייר.

4. שמור על יתרתך הרבה מתחת למסגרת האשראי

וודא שאתה לא ממקסם את כרטיסי האשראי שלך: השתמש בכל יתרת האשראי הזמינה שלך. ניצול האשראי הוא גורם בקביעת ציון האשראי שלך.

אתה רוצה לשמור את סכום האשראי המשמש הרבה מתחת לסכום האשראי שיש לך. זה לכל כרטיס, ובכל הכרטיסים. השימוש המומלץ בכרטיס הוא 30%, כלומר אם יש לך מגבלה של 10,000 $ תרצה לשמור על יתרתך מתחת ל -3,000 $.

5. שלם תמיד את יתרתך במלואה ובזמן

זהו טיפ בסיסי, אבל אני לא יכול לחזור עליו מספיק פעמים. כרטיסי אשראי הם חוב ללא ביטחון הנושא ריבית גבוהה יותר מאשר הלוואה לבית או לרכב. ובניגוד למשכנתא לבית או הלוואה לבית הספר, הריבית שאתה משלם לא יכולה להיות ניתנת לניכוי מס.

יש כמה דברים מגניבים כמו להרוויח טיסה חינם מכרטיס תגמול. אבל קילומטרים אלה אינם ממש בחינם אם אתה משלם ריביות גבוהות יותר. תשלום החשבון בכרטיסי האשראי שלך בזמן הוא גם הגורם המשפיע ביותר על דירוג האשראי שלך.

מכל הסיבות האלה, אתה צריך לקחת את זה ברצינות רבה. אל תחכה לרגע האחרון בכל חודש לביצוע התשלום שלך. במקום זאת, טפל בה בהקדם האפשרי. ואם אתה מישהו שיש לו רצף שכחתי, הגדרת תשלומים אוטומטיים מול מנפיק כרטיס האשראי שלך עשויה להיות צעד חכם.

אם אתה מגדיר תשלומים אוטומטיים, עדיין תרצה לבדוק את ההצהרה שלך בכל חודש לאיתור שגיאות. וזכור שלעתים קרובות לוקח מחזור חיוב אחד או שניים לפני שהתשלומים האוטומטיים יתחילו. בינתיים, תצטרך להמשיך לבצע תשלומים ידניים.

6. דע את תאריך סגירת ההצהרה שלך

מחזור החיוב שלך נמשך חודש, וכל החיובים שבוצעו בתוך תקופה זו חייבים להיות משולמים במלואם עד לתאריך היעד הבא כדי להימנע מריבית. כאשר אתה יודע את מועד הסגירה של מחזור ההצהרות שלך, תוכל לבצע רכישות גדולות ביום שאחרי על מנת לקבל עוד 30 יום של הלוואה ללא ריבית.

7. נצל את היתרונות של הפרסים!

אם אתה משלם את היתרה במלואה מדי חודש, עליך להרוויח פרסים. אי נשיאת חוב בכרטיס אשראי פירושה שאתה מתמודד היטב עם הכספים שלך ואפילו מקבל הלוואה חינם ממנפיק הכרטיס שלך. אל תטפח לעצמך רק על השכם, הרוויח כמה שיותר פרסים מכרטיסי האשראי שלך.

הערה אחת של תגמולים בכרטיס אשראי: אל תוציאו יותר ממה שאתם צריכים רק בשביל להרוויח יותר פרסים! זה מביס את המטרה של כרטיס תגמול. עם זאת, כל עוד אתה יכול לדבוק רק בהוצאות שהיית מוציא בדרך כלל. כרטיס אשראי אינו רישיון להוצאה מוגזמת.

איבדתי את כל טיסות הפרס, השהות במלון בחינם והחזר כספי שהרווחתי מאז שהתחלתי להתייחס ברצינות למקסם את פרסי כרטיס האשראי שלי. ובכל זאת אני עדיין רואה אנשים שמשאירים פרסים יקרי ערך ללא דרישה באמצעות כרטיס שאינו מתגמל שהם משלמים מדי חודש.

אם התגמול שלך יכול להיות שווה ל 2-5% מההוצאה שלך, כמה אתה מוותר?

קָשׁוּר: 10 טיפים להתמחות בפריצת כרטיסי אשראי מבלי להיכנס לצרות

כיצד למצוא את כרטיס האשראי המושלם עבורך

איך מוצאים כרטיס אשראי? בחירת כרטיס אשראי יכולה להיות קשה עם כל האפשרויות העומדות לרשותך. כיצד תמצא אחד שיתאים לצרכיך ויתאים היטב להרגליך?

דבר אחד בטוח. אינך רוצה שחברות כרטיסי האשראי יגידו לך באיזה כרטיס להשתמש. התכוונות לגבי הבחירה שלך תביא בסופו של דבר לתוצאה הטובה ביותר עבורך.

אז איך תמצא את הכרטיס הטוב ביותר עבורך ולמצבך? הנה מה שאני עושה:

- היצמד לעקרונות שלי

- דע את הצרכים שלי: לטווח קצר וארוך

- נתח את הגורמים השונים

בואו נתעמק בזה קצת יותר עמוק.

1. היצמד לעקרונות כרטיס האשראי האישי שלך

כשאתה מתמודד עם כרטיסי אשראי או כל מוצר פיננסי, לצורך העניין, טוב שיש לך מספר עקרונות שאפשר לסמוך עליהם.

לפעמים אני קורא לזה "פילוסופיית כרטיס האשראי" שלי. העקרונות שלך יעזרו לך לקבוע מינימום מוחלט לקבלת כרטיס אשראי.

כמה עקרונות שיש לי בכל הקשור לכרטיסים הם:

- השתמש בכרטיסים ללא עמלות שנתיות (אלא אם כן יש הוכחות חזקות לקבל כרטיס בתשלום)

- הריבית לא משנה כי אני משלם אותן מדי חודש

- הימנע מכל כרטיסי החנות הקמעונאית

אם אינך בוטח בעצמך באשראי, על כל פנים, דלג על כרטיסי אשראי והמשך להשתמש במזומן, בכרטיסי החיוב או בכרטיס החיוב שלך.

יש אנשים שאוהבים לשמור על זה פשוט ויש להם רק כרטיס אחד. הם מעריכים פשטות מול אופטימיזציה.

לאחרים מוצא ערך רב להחזיק בכמה כרטיסים, לסוגים שונים של מצבים. רק אתה מכיר את עקרונות כרטיס האשראי שלך. השתמש באלה כדי להדריך את בחירתך.

2. דע את צרכי כרטיס האשראי שלך

השלב הבא הוא לערוך מלאי מהיר של הצרכים שלך לכרטיס האשראי החדש הזה. היכן תשתמש בכרטיס? באיזו תדירות? האם המצב שלך ישתנה משנה לשנה? האם זה למטרות אישיות או עסקיות?

מבחינתנו, אנו רואים את הערך לטווח הארוך בכרטיס מסוג "הוצאה יומית". כזה שיחזיר לנו מזומן עבור רכישות רגילות (דלק, מצרכים וכו ') באופן עקבי לאורך שנים רבות.

אם אתה נוסע הרבה ומתכנן להשתמש בכרטיס האשראי שלך לצרכי נסיעות, סביר להניח שיש לך מערך צרכים שונה מזה של מי שמחפש להשתמש בכרטיס להוצאה יומית.

קָשׁוּר: כיצד לנסוע בזול באמצעות תגמולים בכרטיס אשראי

אם אתה פשוט צריך כרטיס אשראי לטווח קצר כדי לבצע העברת יתרה של 0%, הצרכים שלך יהיו שונים לגמרי.

כדאי גם לחשוב על הצרכים הארוכים שלך לכרטיס. אתה תמיד יכול לבטל כרטיס לאחר שהיעדים שלך לטווח קצר יושגו. אבל אם אתה יכול לשלב את ערך הכרטיס בטווח הקצר והארוך, אז באמת קיבלת כרטיס נהדר.

דוגמה טובה לכך היא כרטיס העברת יתרה שיש לו מערכת תגמול נחמדה. לאחר שתסיים את ההעברה תוכל להשתמש בו ככרטיס בניית תגמול. אך היזהר מהעלאות הריבית, גם אם אתה משלם את הכרטיס במלואו מדי חודש.

ייתכן שאתה יזם המחפש לבנות את האשראי העסקי שלך. ניווט יכול לתת ייעוץ מוצדק לגבי כרטיס האשראי המתאים ביותר לעסק שלך. בנוסף, הם מציעים עדכוני ניקוד אשראי בחינם הן לציוני האשראי האישיים והן לעסק שלך. אשראי עסקי יכול להשפיע על היכולת שלך להבטיח מימון או לקבל ריביות נמוכות על הלוואות, לכן הקפד לעקוב אחר המידע הזה בזהירות כדי להגן על העסק שלך.

בדוק ופקח על האשראי העסקי שלך.

אנו מרוויחים עמלה אם תלחץ על קישור זה ותבצע רכישה ללא עלות נוספת עבורך.

3. נתח את גורמי כרטיס האשראי

כעת, לאחר ששקלת את העקרונות שלך והבנת את הצרכים שלך, לטווח הקצר והארוך, אתה רשאי להשוות בין הצעות כרטיסי אשראי המבוססות על גורמים שונים בכרטיסי אשראי.

הגורמים שיש לכלול בניתוח שלך יכולים להיות שילוב כלשהו של אלה המפורטים להלן.

בונוס הרשמה

כרטיסים רבים מציעים בונוסי הרשמה אטרקטיביים. בונוסי הרשמה הם המקום שבו אתה באמת יכול להרוויח הרבה נקודות/מזומנים במהירות. חלק מכרטיסי האשראי הטובים ביותר מציעים בונוסים של 50,000+ נקודות.

כדי לשים את זה בפרספקטיבה, בנקודה אחת לכל הוצאה של $ 1, יהיה עליך להוציא 50,000 $ לפני שתוכל להרוויח 50,000 נקודות. גם אם היית מרוויח נקודות כפולות על כל הוצאה של $ 1, יידרשו הוצאות של 25,000 $ כדי להרוויח נקודות כה רבות.

עם זאת, כמה בונוסי הרשמה מחייבים אותך להוציא עד 500 $ עד 1,000 $ תוך שלושת החודשים הראשונים שלך עם הכרטיס. מסיבה זו, אם שני כרטיסים מציעים פוטנציאל רווח שוטף דומה, בונוס ההרשמה לכל אחד מהם יכול להיות הגורם המכריע.

עם זאת, אתה צריך להיות זהיר עם בונוסי הרשמה בהקשר אחד. בעוד שלרבים יש סביר דרישות הוצאה מינימליות, חלקם גבוהים למדי. אל תרדוף אחרי בונוס הרשמה אם אינך יכול לעמוד בדרישת ההוצאה המינימלית תוך שמירה על הרגלי ההוצאה הרגילים שלך.

ערך הנקודות

סנט אחד לנקודה נחשב בסיס כללי לתגמולים בכרטיס אשראי. באמצעות ההנחיה של 1 סנט לנקודה, 25,000 נקודות יהיו שוות $ 25o במזומן או בנסיעות.

אך לא כל הנקודות והמיילים נוצרים שווים. נקודות מסוימות שוות פחות מסנט אחד, בעוד שאחרות יכולות להיות שוות הרבה יותר מסנט. בונוס הרשמה מסיבי מכרטיס אחד יכול למעשה להיות שווה פחות מבונוס הרשמה צנוע יותר מכרטיס אחר שיש לו נקודות יקרות יותר.

ישנן מערכות רבות להערכת הערכה בנקודות רבות. בדוק כמה מהם לפני בחירת כרטיס.

פוטנציאל רווחים

בונוסי הרשמה גדולים הם נחמדים. אך כמה פרסים תוכל להרוויח באמצעות כרטיס האשראי שלך באופן שוטף?

ישנן שתי דרכים עיקריות שבהן כרטיסי אשראי מאפשרים למחזיקי הכרטיס להרוויח פרסים. הראשון הוא לתת פרסים נוספים על הוצאה על "קטגוריות בונוס" ולתת נקודה אחת לכל $ 1 שהוציא על כל השאר. כל כרטיס שונה, אך בדרך כלל כרטיסי אשראי מציעים נקודות 2x עד 6x ברכישות בקטגוריית בונוס. קטגוריות הבונוס הפופולריות כוללות:

- מסעדות

- טיסות

- בתי מלון

- השכרת רכב

- גַז

- הוצאות עסקיות (לכרטיסי אשראי עסקיים)

כרטיסי אשראי אחרים מוותרים על קטגוריות הבונוס ובמקום זאת נותנים תגמולים נוספים על כל הרכישות. בהתאם לכרטיס שתבחר, תוכל לקבל עד 2% החזר על כל ההוצאה באמצעות כרטיס אשראי בעל שיעור אחיד.

אם אתה מוציא הרבה כסף על קטגוריות מסוימות כמו נסיעות או דלק, ייתכן שתרצה להסתכל על כרטיס שנותן בונוס גדול עבור הוצאות אלה. אחרת, כרטיס בעל שיעור שטוח עשוי להתאים יותר.

כמו כן, שימו לב לתקרות הוצאה בקטגוריית בונוס. לדוגמה, כרטיס שמציע 2% על כל הרכישות ללא תקרת הוצאה עשוי להיות שווה יותר מכרטיס שמציע 5% עד סכום של 6,000 $. זה יכול להיות נכון במיוחד אם אתה מתכנן להשתמש בכרטיס האשראי שלך להוצאות עסקיות.

גמישות גאולה

בכמה דרכים תוכל לממש נקודות? חלק מהכרטיסים מאפשרים לך לממש נקודות רק לדבר אחד, כמו כרטיסי טיסה או מזומן. עם זאת, כרטיסים אחרים מציעים גמישות אולטימטיבית המאפשרת לך לבחור בין מימוש הנקודות שלך עבור כרטיסי טיסה, מלונות, מכוניות להשכרה, כרטיסי מתנה, מזומן או אפילו סחורה.

כמו כן, שימו לב לשותפי נסיעות זמינים מכיוון שזה יכול להוסיף עוד יותר גמישות למימוש כרטיסי האשראי שלכם. נקודות Chase Ultimate Rewards, למשל, ניתנות להעברה להמון שותפי נסיעות כמו הייאט או דרום -מערב. תוכנית Citi ThankYou Rewards כוללת גם מספר רב של שותפי נסיעות.

קָשׁוּר: 10 טיפים להתמחות בפריצת כרטיסי אשראי מבלי להיכנס לצרות

0% תקופת מבוא לאפריל

האם אתה מחפש לממן רכישה גדולה? כרטיסים עם 0% הקדמה לתקופות אפריל יכולים לעזור בכך. רבים מכרטיסי האשראי הטובים ביותר מגיעים עם 12 עד 18 חודשים של ריבית של 0%.

עם זאת, היזהר מהתקופות של "אין ריבית אם ישולמו במלואן" (נקראות גם "תקופות ריבית נדחות".) מבצעים מסוג זה נוטים להיות פופולריים בקרב כרטיסי אשראי לשיפוץ הבית.

עם תקופות ריבית נדחות, אינך משלם ריבית אם יתרת הכרטיס שלך משתלמת לחלוטין לפני תום תקופת המבצע. אחרת, כל הריבית שהצטברה במהלך תקופת הריבית הנדחית תתווסף ליתרה שלך.

במידת האפשר, בחר בכרטיסי אשראי המציעים תקופת הקדמה אמיתית ל- 0%. ואם אתה בוחר בכרטיס ריבית נדחית, וודא שאתה משלם אותו לפני סגירת תקופת המבצע שלך.

קַבָּלָה

האם זה כרטיס שמקובל ברוב החנויות? מה עם מעבר לים?

אם אתה עושה הרבה נסיעות בינלאומיות, זה יכול להשפיע על ההחלטה שלך. לדוגמה, ויזה ומאסטרקארד הימורים בטוחים יותר בדרך כלל לנסיעות לחו"ל מאשר אמריקן אקספרס ו- Discover.

העברות איזון

אם אתה חייב יתרה בכרטיס אשראי אחד או יותר עם אפר גבוה, זה יכול לחסוך לך הרבה כסף להעביר את יתרתך לכרטיס אשראי חדש המציע תקופת אפריל של 0%. הורדת ה- APR שלך מ -15% או יותר ל -0% יכולה לעזור לך להחיל הרבה יותר מהתשלום החודשי שלך כלפי קרן.

שים לב שרוב כרטיסי האשראי גובים עמלת העברת יתרה. עמלת העברת היתרה בכרטיסי אשראי רבים היא 5% מהסכום שהועבר. אבל כמה מכרטיסי העברת היתרה הטובים ביותר מציעים שיעור העברת יתרת הכניסה של 3%.

אני בטוח שהשארתי כמה גורמים, אבל אלה צריכים להתחיל. הטילו את הגורמים הרלוונטיים על גיליון אלקטרוני או פנקס הערכים והעריכו את הכרטיסים העומדים לרשותכם. לאחר שתבצע את שלושת השלבים שלמעלה, אתה אמור להיות במקום נוח לקבל החלטה על כרטיס אשראי ספציפי.

קָשׁוּר: כיצד לארגן את כרטיסי האשראי ולערוך ביקורת מלאה באמצעות גיליון אלקטרוני למעקב פשוט זה

סיבות להימנע מאחסון כרטיסי אשראי

יש הרבה סוגים שונים של כרטיסים. מכרטיסי אשראי לעסקים קטנים ועד למותג משותף כרטיסי תעופה. אבל סוג אחד של כרטיס שאני ממליץ לך להתרחק ממנו הוא כרטיס האשראי של החנות.

אחת העבודות הראשונות שלי הייתה מכירת קמעונאות בחנות בקניון. עבודה בדרך כלל מסייעת בכספים שלך, אך עבודה זו הייתה אחת הסיבות לבעיותיי עם חובות. קשה להתאפק מקניית דברים חדשים כשאתה מבלה את יום העבודה מוקף בפרסומות ותצוגות מכירה.

השליטה העצמית הופכת לקשה עוד יותר כאשר ניתן לאשר באופן מיידי כרטיס אשראי בחנות. יכולתי לתת את דבריי רק על "היתרונות" של הכרטיס שלנו כל כך הרבה פעמים לפני שנרשם בעצמי.

שילמתי על הטעות הזו די הרבה זמן.

נהייתי חכם יותר בכלכלה בשנים מאז, אך עדיין לא יכול להיכנס לחנות מבלי להתבקש להירשם לכרטיס אשראי. תמיד יש סוג כלשהו של תמריץ, אבל האם זה בכלל רעיון טוב להירשם לכרטיס אשראי ממותג בחנות?

התשובה הקצרה היא: לא. החסרונות באחסון כרטיסי אשראי עולים בקלות על ההטבות הזמניות הנלוות לחתימה על הקו המנוקד. אלו הן הסיבות העיקריות לכך שכמעט תמיד כדאי שתבטל את גובה המכירות והימנע מהרשמה לכרטיסי אשראי בחנות.

1. שיעורי ריבית גבוהים

רוב סוגי כרטיסי האשראי ממוצעים בסביבות 16% לאפריל. כרטיסי אשראי בחנות, לעומת זאת, בדרך כלל גבוהים מ -20% לאפריל. חנויות יכולות להרשות לעצמך בקלות לתת לך 10% או אפילו 15% הנחה על הרכישה הראשונה שלך מכיוון שהן יחזירו הכל אם לא תשלם מיד את יתרתך.

כמו כן, הריביות הגבוהות לכרטיסי אשראי בחנות נוטות להיות מספר סטנדרטי לכולם. המשמעות היא שגם אם יש לך דירוג אשראי מעולה, היא לא תספק לך שום הטבה בכל הנוגע לריבית עבור כרטיסי אשראי בחנות.

2. גידול בהוצאות וחובות

רוב הסיכויים שאתה בחנות עם תוכניות לבצע רכישה. לאחר מכן, הם מציעים לך הנחה על סך הרכישה שלך באותו יום, אם אתה נרשם לכרטיס אשראי בחנות.

לאחר אישור, מי בעצם עומד להישאר עם פריט אחד או שניים בלבד? האנשים שהוטעו להירשם לכרטיסי האשראי בחנות גם הולכים לקנות חבורה של דברים נוספים כדי "לנצל" את העסקה החד פעמית.

שלא לדבר על העובדה שיש להם כעת אשראי זמין לשימוש, כשהם שומרים מזומנים בארנק (לפחות בינתיים).

כמחזיק כרטיס אשראי ממותג בחנות, תתחיל לקבל מיילים ודואר כדי לעדכן אותך בכל מבצע חדש. החנויות עשויות גם לשלוח לך קופונים מיוחדים. אלה יכולים לפתות אותך להוציא אפילו יותר.

קל מדי להיתפס לרגע ולהסיח את הדעת מה"עסקאות ". אנשים שוכחים איך יצטרכו להחזיר כל שקל שהם מוציאים. וכשלא יעשו זאת, היתרות ימשיכו לצמוח בזכות הריביות הגדולות.

3. שימוש מוגבל

אתה לא תראה אף אחד מסמלי כרטיס האשראי האופייניים על אחד הממותג בחנות. הסיבה לכך היא שהם טובים רק לחנות הספציפית הזו.

יתכן שתוכל להשתמש בו למיקומים שונים, אך אל תטרח לנסות לקנות מצרכים עם אחד מכרטיסי האשראי שלך בקניון.

מספר כרטיסי אשראי פירושם ארנק עבה יותר, תאריכי יעד נוספים שיש לעקוב אחריהם ועוד חשבונות בדואר.

4. דירוג אשראי

מכיוון שניתן להשתמש בכרטיסי חנות למיקום קמעונאי אחד בלבד, תזדקק למספר כרטיסים לביצוע כל הקניות שלך. הבעיה הגדולה עם זה (מלבד ארנק שעולה על גדותיו) היא שיותר מדי אפליקציות יפגעו באופן זמני בציון האשראי שלך.

חשוב מכך - וייתכן שלא תבינו זאת - ציוני האשראי מחושבים, בין השאר, בהשוואה בין יתרת החשבון שלכם לבין סכום האשראי הזמין.

בדרך כלל יש כרטיסי חנות מגבלות אשראי נמוכות. אם אתה נושא יתרה בכרטיסים אלה, הדבר ישפיע לרעה על דירוג האשראי שלך בגלל אחוז האשראי הנמוך.

5. החלטות אימפולס

החלטות מהירות לעיתים רחוקות נוטות להיות טובות. כמי שגרם בעבר ללקוחות להירשם לכרטיסי חנות, אני זוכר את התהליך המהיר והיעיל.

ברגע שמישהו הסכים להגיש מועמדות, רצית שהוא יחתום מייד. לא רצית לתת להם זמן לקרוא את האותיות הקטנות או לשקול מחדש.

ואל תתגאו יותר מדי באישור כרטיס חנות - כמעט כולם מאושרים. בדרך כלל לוקח יותר זמן לשכנע מישהו להגיש בקשה לכרטיס, מאשר לקבל אישור.

6. סביר להניח שתפסיד כסף על ריבית ודמי איחור

קל לתרץ שכל אתה תשלם את הסכום הכולל המיועד לכרטיסי האשראי שלך בכל חודש, אך זה לא תמיד קורה.

החנויות יודעות שהסיכויים לטובתן בכל הנוגע לכרטיסי אשראי. אחוז גדול מהלקוחות שיירשמו לכרטיסים ישלמו להם עוד זמן מה.

שכחת לשלם את החשבון בזמן עשויה לעלות לך עד $ 30 בתשלום מאוחר. הסכום שאבד בהנחה או קופונים קלים יוחזר במהירות לחנויות כאשר אתם נושאים יתרה ו/או משלמים תשלום מאוחר.

אילו כרטיסים צריך אתה נרשם?

לאיזה כרטיסי אשראי כדאי להירשם? נסה כרטיס שבעצם נותן לך פרסים לטווח ארוך. כרטיסי תגמולים לנסיעות הם דוגמה טובה. סוגים אלה של כרטיסים יכולים לשמש בכל רחבי העולם ובעלי ריבית נמוכה יותר.

כמו כן, במקום לקבל קופונים או הנחות המעודדות רכישות נוספות, תוכלו לצבור כרטיסי טיסה חינם או שהות בבתי מלון. כמו תמיד, המפתח להרוויח משימוש בכרטיסי אשראי הוא לא להוציא יותר כסף ממה שאתה יכול להרשות לעצמך להחזיר.

חוב בכרטיס אשראי יכול להיות בעיה עצומה, אך ניתן להימנע מכך על ידי תשלום היתרה שלך מדי חודש. רק אז אתה נהנה מהתמריצים שמציעה חברת כרטיסי אשראי.

מה לעשות אם לא תדחה כרטיס אשראי

שמעת פעם את הביטוי "לא מזיק לשאול?" רגש זה לעולם אינו נכון יותר בכל הנוגע לכרטיסי אשראי.

לעתים קרובות מדי, מחזיקי הכרטיסים חושבים שהבנקים הגדולים הם מוסדות מונוליטיים שהחלטותיהם בנוגע לבעלי החשבונות שלו מוטלות באבן.

למעשה, שום דבר לא יכול להיות רחוק יותר מהאמת. אם אתה נדחה, בקש מחברת הכרטיסים לשקול מחדש את הבקשה שלך. זוכרים שכילד הייתם מבקשים מהורה אחד רק כדי לפנות להורה השני כאשר בקשתכם נדחתה?

למרות שצמחת (בתקווה) משימוש בטקטיקה הזו, היא למעשה עובדת כשמבקשים כרטיס אשראי.

היתרון בשיחה עם בן אדם

אתה מבין, כמעט כל מנפיקי כרטיס האשראי מסתמכים על מערכות המחשב שלהם כדי להעריך את ציון האשראי של המועמדים החדשים לפני קבלת החלטה. יחד עם זאת, הם מאפשרים לך ליצור קשר עם בן אדם בפועל כדי לדון בכל דחייה.

מתברר שלנציגי שירות הלקוחות שלהם אכן יש את הכוח לבחון מחדש את בקשת כרטיס האשראי שלך. לפעמים זה רק עניין של אדם שיתקן את ההחלטה הגרועה של מחשב, אך פעמים אחרות זה עשוי להיות כרוך בסגירת חשבון קיים אחר או בהעברת מסגרת אשראי.

ואם אינך מקבל את התשובה שאתה מחפש בפעם הראשונה, פשוט התקשר שוב ושוחח עם מישהו אחר. לא תסתבך בצרות.

עוד דברים שכדאי לך לבקש מחברות הכרטיסים

1. הקפיץ את הבונוס שלך

נניח שאתה מבקש ומקבל כרטיס אשראי חדש רק כדי לגלות שהיה בונוס הרשמה טוב יותר עבור כרטיס זה. או מה אם מבצע בונוס הרשמה גדול יותר יופיע זמן קצר לאחר הגשת הבקשה?

זה נשמע טוב מכדי להיות אמיתי, אבל אתה יכול למעשה לפנות לבנק שלך ולבקש לקבל את ההצעה הטובה יותר.

כדי להשתמש במינוח הבנק, שאל רק אם תוכל "להחיל את קוד ההצעה האחר על חשבוני". הם יידעו על מה אתה מדבר ולעתים קרובות יש להם את הכוח לבצע את המעבר.

2. סלח על דמי איחור

הייתי רוצה שתאמין שכמומחה לכרטיסי אשראי, מעולם לא ביצעתי תשלום מאוחר. אבל כמובן, יש לי, ולו רק בטעות. עם זאת אני יכול לומר בכנות שמעולם לא שילמתי דמי תשלום מאוחר.

הטריק הוא פשוט להתקשר לבנק, להודות בטעות שלך ולבקש לבטל את העמלה המאוחרת. בהתחשב בכך שהבנקים משלמים מאות דולרים על בונוסי שיווק, פרסום והרשמה רק כדי למשוך לקוח אחד חדש, הם שמחים לשמור על חבר כרטיס קיים רק על ידי מחיקת א תשלום קטן.

3. מציעים לך בונוס שמירה

הבנקים לא יסלחו על עמלות שימור לקוחות חדשים, אלא שהם גם יציעו לך בונוס אם אתה מאיים לבטל. פשוט התקשר לבנק, אמור להם שאתה חושב לסגור את החשבון שלך, ובקש לדבר עם מומחה לשמירה.

אותו אדם יחפש את המערכות שלו וימצא הצעה שנועדה להשאיר אותך כלקוח שלו. זה יכול להיות כרוך בנקודות בונוס, מיילים או החזר כספי. במקרים אחרים, הם עשויים אפילו לוותר על התשלום השנתי שלך.

4. כמעט כל דבר

האם אתה מכיר מישהו שתוכל להתקשר אליו שיעשה כמעט כל דבר שתבקש מהם? גם אם כן, האם הם זמינים 24/7? למרבה הפלא, זהו שירות הניתן על ידי מספר רב של כרטיסי אשראי שונים.

לדוגמה, ל- Visa יש את תוכנית הקונסיירז 'החתימה שלה שתספק לך הוראות הגעה, תעזור לך לתכנן תוכניות נסיעה או תמליץ על מסעדה. באופן דומה, ל- MasterCard יש תוכנית קונסיירז 'העלית העולמית שלה, ורוב כרטיסי אמריקן אקספרס מציעים סיוע כלשהו בנסיעות וקניות.

אז תפסיקו לקבל את תכתיבי מנפיק כרטיס האשראי שלכם ותתחילו לדרוש יותר. אחרי הכל, לא מזיק לשאול.

שאלות נפוצות בנושא כרטיסי אשראי

להלן תמצא את התשובות לשאלות הנפוצות ביותר הקשורות לכרטיס אשראי.

מה עליך לעשות כאשר כרטיס האשראי שלך אבד או נגנב?

לאחרונה הסתובבתי עם חבר כשהבין שהניח את כרטיס האשראי שלו במקומו. הוא התקשר למסעדה בה אכל אתמול בלילה. למרבה המזל, היה להם הכרטיס שלו.

הוא גם התקשר לחברת הכרטיסים שלו כדי לוודא שלא בוצעו חיובים הונאה על הכרטיס. הוא היה ברור. אמרתי לו שלא היו צריכים לשתות כוסות יין רבות לארוחת הערב. 🙂

מוקדי שירות לקוחות של כרטיס אשראי

להלן רשימת המספרים להתקשרות עבור כל מנפיק כרטיס גדול לדווח על כרטיס האשראי שאבד.

הערה: עם רוב המספרים האלה, הם יבקשו ממך באופן אירוני את מספר הכרטיס שלך. עם זאת, ניסיתי לרשום למטה אילו אפשרויות אחרות יש לך, או איך פשוט להגיע לאדם לדבר איתו.

-

מִרדָף: 1-888-269-8690; מחוץ לארה"ב: 1-480-350-7099

- יהיה עליך להמתין להנחיות עד שמספר הכרטיס יעבור. ואז כאשר הם מבקשים זאת, הזן את ארבע הספרות האחרונות של מספר הביטוח הלאומי שלך -

לְגַלוֹת: 1-800-DISCOVER; מחוץ לארה"ב: 1-801-902-3100

- הקש #, ולאחר מכן לחץ על 2 -

סיטי: 1-800-950-5114

- הקש על 0 -

אמריקן אקספרס: 1-800-528-4800

- אמור "דווח על כרטיס שאבד או נגנב". לאחר מכן אמור, "אין לי את זה" אם אינך יודע את מספר הכרטיס שלך

במקרה של הונאה, על אילו חיובים אתה אחראי?

בהחלט חשוב להתקשר לחברת כרטיסי האשראי שלך בהקדם האפשרי ברגע שאתה מבין שהכרטיס שלך אבד או שאולי נגנב. האדם בעל הגישה לכרטיס שלך עשוי להריץ מספר חיובים.

אז מה קורה אם הם מוציאים 500 $ על הכרטיס לפני שאתה מתקשר לחברת כרטיסי האשראי שלך? ובכן, למרבה המזל יש לנו את חוק חיוב האשראי ההוגן, שכפי שהבנתי, אתה אחראי בעד הונאה של עד $ 50 בלבד. עם זאת, רוב הבנקים יוותרו על אחריות בסך $ 50, כך שסביר להניח שלא תהיה אחראי לחיובים הונאתיים.

כמו כן, ברגע שתתקשר למנפיק כרטיס האשראי שלך ותודיע לו על הכרטיס שאבד או נגנב, אינך אחראי עוד לחיובים הונאתיים בעתיד. למידע נוסף עיין בדף העובדות של FTC לצרכנים בחוק חיוב אשראי הוגן. שימו לב גם לדרישות לשלוח בדואר במכתב.

האם מקדמה בכרטיס אשראי היא מהלך פיננסי גרוע או תוכנית חירום טובה?

מקדמה במזומן באמצעות כרטיס אשראי דומה לשימוש בכרטיס הכספומט שלך. במקום כרטיס חיוב או צ'ק, אתה משתמש בכרטיס האשראי ובמספר PIN של כרטיס האשראי שלך בכספומט כדי למשוך כספים.

שלא כמו משיכת כרטיס חיוב או צ'ק שבו אתה בעצם משתמש בכסף שלך, עם מקדמה בכרטיס אשראי אתה משתמש בכספים שאולים, העומדים לרשותך באמצעות הסכם האשראי שלך.

הסכום שתוכל למשוך תלוי במגבלת האשראי הכוללת שלך, במגבלת המקדמה היומית שלך במזומן, כמו גם בכל מסגרת התקדמות הכוללת של חברת הכרטיסים. כפי שאתה יכול לראות, מקדמות במזומן הן דרך נוחה למדי להשיג כסף מהיר.

עם זאת, סוג זה של משיכות מתייאש בגלל שיעור הריבית הגבוה שהוחל על אלה יתרות, עמלות נלוות והשיטה שבה חלק מחברות הכרטיסים משתמשות בכדי לגבות ריבית ולבקש תשלומים.

מקדמות במזומן יכולות לבוא גם בצורה שנייה: צ'קים. כנראה שקיבלת את ההמחאות האלה בדואר בעבר. אם היית משתמש בצ'קים אלה לכל דבר, הם בעצם היו זהים לקיום מקדמה במזומן באמצעות כספומט.

כיצד למצוא את כרטיס האשראי שלך תשלום מראש במזומן ושיעורי ריבית

חשוב להבין כיצד יטופלו עסקאות מסוג זה. כפי שתראו, זה לא הצעד הפיננסי היעיל ביותר שתוכלו לבצע.

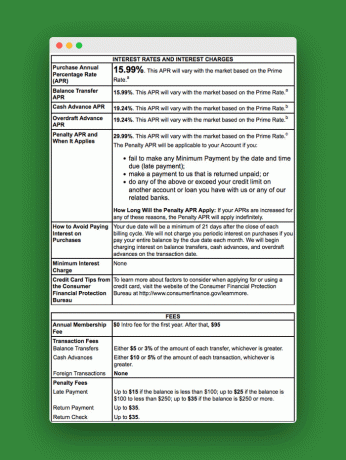

בואו נסתכל על דוגמא של Schumer Box כדי לראות כמה מהעמלות והתעריפים שיש להחיל על עסקאות מקדמות אלה במזומן.

כדי למצוא את קופסת השומר שלך, חפש את כרטיס האשראי שלך או את ההמחאות המוקדמות שקיבלת. דוגמה זו מציגה את השיעור שיחול על כל מקדמות מזומנים שבהן אתה משתמש. כפי שאתה יכול לראות, התעריף גבוה משיעור הרכישה הרגיל.

בחלק התחתון של הקופסה תוכל לראות את העמלות הכרוכות במקדמות במזומן. כפי שאתה יכול לראות, עם סוג זה של עמלה, אתה יכול במהירות לשלם הרבה רק כדי להשתמש בעסקה מסוג זה.

עוד עמלות כרטיס אשראי שיש לשים לב אליהן

כמו כן, עליך להיזהר מכל דמי כספומט שייגרמו לך במהלך המשיכה.

בנוסף לעמלות, עליך להבין שבדרך כלל חיובי ריבית בגין מקדמות במזומן מתחילים בעת ביצוע המשיכה. אין תקופת חסד כמו לרכישות. עם זאת, חברת הכרטיס תחיל את התשלום שלך על כך תחילה מכיוון שיש לה את התעריף הגבוה ביותר.

טיפים להפיק את המקסימום ממזומן

אם אתה עומד להשתמש במזומן בכרטיס אשראי, וודא כי מדובר בנסיבות אלה:

- אתה מבין היטב את תנאי כרטיס האשראי שלך ויודע אילו עמלות תישא, הגבול שלך וכיצד ישולמו היתרה

- אתה משתמש בכרטיס עם יתרה של $ 0

- אתה משתמש בכספומט ללא תשלום

- אתה יכול לשלם את זה מהר

חלופות למזומן בכרטיס האשראי

ישנן מספר דרכים נוספות להשיג כסף מהיר. אתה יכול לקבל מזומנים על ידי החזרת דברים, חנויות משלוחים, הלוואות עמית לעמית, קו אשראי הון, בין היתר.

רוב הרעיונות הללו מהווים אלטרנטיבה טובה יותר ממקדמה במזומן בכרטיס האשראי. אך אף אחד מהם אינו מספק את מזומני החירום האמיתיים ברגע האחרון שאולי תזדקק להם כאשר אין לך כרטיס חיוב.

כיצד מבטלים את ההצעה לכרטיסי אשראי?

אחד הדברים שעשויים להצטבר בביתכם הוא ערימת הצעות להירשם באמצעות כרטיס אשראי חדש או להוריד את הביטוח.

למרות שמדובר בכלים פיננסיים נהדרים, ייתכן שלא תרצה לדעת אודותיהם כל יום בצורה של מכתב מלא בזבל.

אתה צריך להירשם לכרטיסי אשראי כשאתה רוצה, נכון? לא כאשר חברת כרטיסי האשראי רוצה אותך. כך תבטל את הסכמתך לכל אותן הצעות כרטיס האשראי:

השתמש בשירות ביטול הסכמה

בקר באתר בשם OptOutPrescreen.com ולהירשם לשירות ביטול ההסכמה שלהם לחמש שנים או לצמיתות. זה בחינם וזכותך על פי חוק דיווח האשראי ההוגן.

כמו כן, אם אתה רוצה להיפטר מדואר זבל כללי, DMAchoice.org הוא המקום בו תוכל לבטל את הסכמתך לדואר שיווקי כללי. DMAchoice מייצג כ -80% מהיקף הדואר השיווקי הכולל בארצות הברית. אז תיפטר מהרבה דואר על ידי הרשמה איתם.

שני השירותים הם בחינם.

התקשר לבנק או למנפק כרטיס האשראי

עכשיו, מה שזה לא עושה הוא לעצור את הדואר הזבל שמגיע מהבנק שלך או מספקי כרטיסי האשראי הנוכחיים שלך. אתה לא שונא את ההמחאות המעצבנות האלה במזומן?

כדי להיפטר מדיוור זה, התקשר ישירות לבנק או לחברת האשראי שלך. בזמן שאתה בעניין, למה שלא תירשם גם להצהרות אלקטרוניות?

לגבי ביטול ההסכמה, אני יודע שזה לא מתאים לכולם. ישנם כמה יתרונות לקבלת הצעות בדואר. אתה יכול להשתמש בהצעות אלה כדי לנהל משא ומתן על תעריפים נמוכים יותר בכרטיסי האשראי הנוכחיים שלך, למצוא את כרטיסי האשראי הטובים ביותר בחזרה במזומן או למצוא עסקת אפריל נחמדה באמת ב- 0%. אבל אתה תמיד יכול לקנות באינטרנט כדי לראות מה הבנקים מציעים באותו זמן.

זכור זאת בעת ההחלטה אם לבטל את ההסכמה או לא.

שורה תחתונה:

כרטיסי אשראי יכולים לספק הטבות וערך אדירים. כאשר אתה מנצל אותם במלואם, אתה יכול להרוויח המון פרסים שניתן להמיר במזומן, נסיעות חינם, כרטיסי מתנה ועוד.

אבל כרטיסי אשראי יכולים גם להוות קללה כאשר הם מפתים אותך להוציא יותר מדי ולגבות חיובי ריבית. אך תוכל למקסם את היתרונות של כרטיסי האשראי ולמזער את החסרונות על ידי ביצוע "טיפים טובים לשימוש בכרטיס אשראי" המובאים במדריך זה.