כרטיס האשראי הראשון שקיבלתי היה כרטיס AT&T יוניברסל כי למישהו היה שולחן מחוץ לדוהרטי הול באוניברסיטת קרנגי מלון, עלמא שלי. יכול להיות שגם הוצאתי מזה חולצה.

הערעור הגדול ביותר של הכרטיס? העובדה שאני יכול להשיג אחת כסטודנטית ללא הכנסה (הבחור אמר לי לשים את שכר הלימוד שלי למשכורת... אני די בטוח שזה לא לגיטימי).

קדימה קדימה מיליון שנה וכבר אין לי את הכרטיס הזה (הוא כבר לא קיים, אבל לזמן מה עדיין תוכל לראות יישום עמוד עבורו וההצעה הנפלאה שלו של 35 סנט לדקה שיחות פנים!) ובמקום זאת השתמש בסדרה של שלושה כרטיסים בהתאם מַצָב. בסך הכל, "מסגרת האשראי" הכוללת שלנו על כל כרטיס (כמה מהם במגירת השולחן) היא למעלה ממאה אלף דולר.

איך קיבלנו כל כך הרבה קרדיט? פָּשׁוּט. רק ביקשנו עוד.

והמשיך לשאול. ושואלת.

גם אתה יכול לקבל יותר אשראי, כל מה שאתה צריך לעשות הוא לבקש!

למה שתעשה את זה? זה יכול לשפר את דירוג האשראי שלך. ניצול האשראי הוא גורם מרכזי בניקוד האשראי שלך וניצול האשראי הוא חישוב פשוט במתמטיקה - סך האשראי המשמש חלקי סך האשראי הזמין. כאשר אתה מגדיל את מסגרת האשראי שלך, אתה מגדיל את סך האשראי שלך... ובכך מוריד את הניצול.

ישנן שלוש דרכים להעלות את כרטיס האשראי שלך להגדיל את מסגרת האשראי שלך:

- לַחֲכוֹת - כפי שאתה מוכיח שאתה יכול להשתמש באשראי ולשלם אותו, מנפיקי כרטיס יגדילו אותו באופן אוטומטי. אבל אתה לא הטיפוס שמחכה שדברים יקרו, אז בואו נדבר על השניים האחרים.

- שאל באמצעות הטלפון - התקשר למספר שירות הלקוחות על הגב ונווט בדרך אל בן אדם. לאחר מכן שאל על התהליך להגדלת מסגרת האשראי שלך ללא חקירת אשראי. זו תמיד אופציה אבל מעולם לא עשיתי את זה בעצמי כי אתה יכול גם ...

- שאל באינטרנט - כמעט לכל מנפיק כרטיס אשראי יש דרך לבקש הגדלת מסגרת אשראי באינטרנט. נציגי שירות לקוחות במוקד טלפוני עולים כסף, מחשבים לא. ככה תמיד עשיתי את זה וזה מה שאני ממליץ. אתה יכול לקבל מסגרת אשראי להגדיל מהר יותר מאשר אתה יכול להגיע לאדם בטלפון. ישנם כמה מנפיקים, כמו צ'ייס למשל, המחייבים אותך להתקשר.

כשאתה עושה את זה באינטרנט ובטלפון אבל זה פחות ברור, אתה רוצה לקבל את התוספת ללא בקשת דו"ח אשראי. אם יש לך ספק, במיוחד בטלפון, שאל אם בקשת ההגדלה תדרוש בדיקת אשראי. אם כן, אל תגיש את הבקשה. אם אינך יודע, אל תגיש את הבקשה. טוב יותר בטוח מאשר להצטער.

אנו כוללים צילומי מסך עבור Citi, CapitalOne ואמריקן אקספרס להלן אך כל מנפיק עוקב אחר אותה זרימה בסיסית. מצא את אזור ניהול האשראי שלך בחשבון וחפש את בקשת הגדלת מגבלת האשראי. בדף הבקשה, אשר כי המנפיק יעשה זאת לֹא ליזום בירור מול לשכת האשראי שלך או בקש את דו"ח האשראי שלך.

זה חשוב מאוד.

עליך לחפש שפה כמו "אישור מיידי" או "אוטומטי" - מה שאומר שמחשב יקבל את ההחלטה על סמך המספרים שיש להם לפניהם. אם זה דורש סקירה ידנית או בדיקת אשראי, עצור. חקירה קשה זו תבטל יותר מאשר את ההשפעות החיוביות של עלייה.

אם יש לך ספק, אל תגיש את הבקשה.

תוכן העניינים

- סיטי

- קפיטל וואן

- מִרדָף

- אמריקן אקספרס

- דחיות וסקירה נוספת

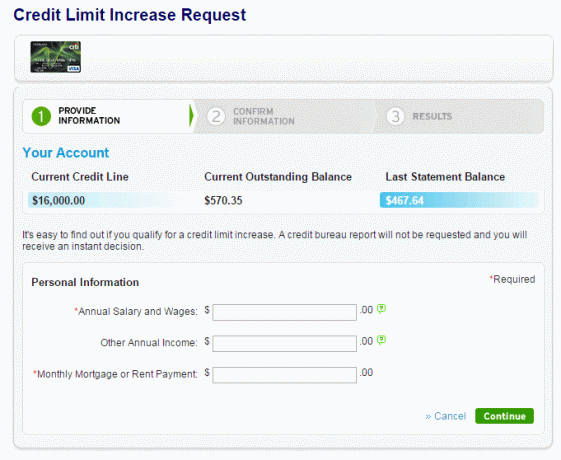

סיטי

היכנס לחשבונך ולחץ על ניהול חשבון בתפריט העליון.

תַחַת העברות יתרות, קווים והלוואות, לחץ על בקשה להגדלת מסגרת האשראי.

זה המסך שתראה:

עדכון 4 במרץ 2016: ביקשתי הגדלת מסגרת האשראי מאז שפרסמתי מאמר זה במקור. סיטי לא תמיד תבקש הכנסה שנתית אחרת, זה רק תחום הכנסה אחד. שאר צילומי המסך זהים.

כפי שאתה יכול לראות, כתוב "דו"ח לשכת האשראי לא יתבקש ותקבל החלטה מיידית".

עבור סיטי, אתה אפילו לא צריך להזין את הסכום שאתה רוצה. פשוט הכנס את ההכנסה השנתית שלך, את תשלום הדיור שלך, ובום!

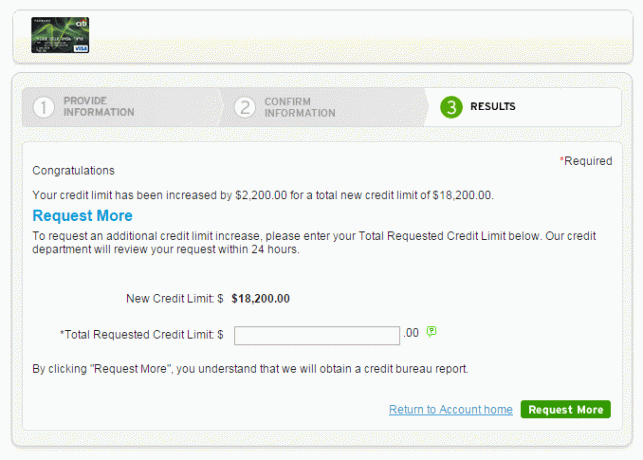

זה לקח 10 שניות ומסגרת האשראי שלי עברה מ -16,000 $ ל -18,200 $ ללא משיכת אשראי. עלייה של 13.75% בגבול הכרטיס שלי ללא כל סיכון.

יכולתי לבקש עוד אבל זה ידרוש סקירת אשראי, הכוללת חקירה קשה בדוח אשראי, מה שיוריד את הציון שלי. אני לא צריך את מסגרת האשראי למגבלה, אז אני מפסיק.

קפיטל וואן

היכנס לחשבונך ובחר את הכרטיס שלך, ולאחר מכן מצא את סמל גלגל השיניים ופריט התפריט "אני רוצה ...":

בתפריט הבא, חפש בפינה השמאלית התחתונה הצעות ושדרוגים קבוצה, תראה בקשה להגדלת מסגרת האשראי - לחץ על זה. זו הטופס שיופיע:

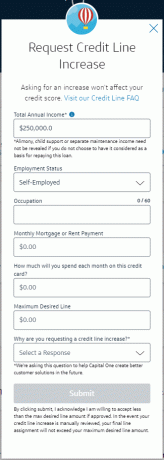

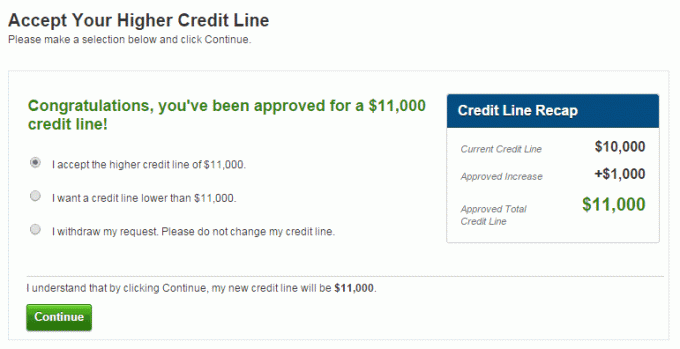

במאי 2021, הייתה לי מגבלה של 11,000 $ עם הכרטיס הזה, אך לא השתמשתי בו. ביקשתי תוספת של 2,000 $ וטענתי שאשתמש בה עבור 4,000 $ בהוצאה. לפעמים האישור הוא מיידי, לפעמים הוא צריך בדיקה.

במקרה שלי, ראיתי שצריך לבדוק (אני אבדוק את דו"ח האשראי שלי כדי לראות איזה סוג של פנייה צץ ולעדכן את הפוסט הזה):

בעבר, אם תקבל אישור מיידי, הוא יראה מסך זה:

שלחתי את המידע שלי, אישרתי בעמוד שלאחר מכן (לא מוצג), ובום!

עלייה של 1,000 $ על מסגרת אשראי בסך 10,000 $, ומגדילה את מסגרת האשראי שלי ב -10%.

אם אלה היו שני כרטיסי האשראי היחידים שלי, סך האשראי שלי היה עולה מ 26,000 $ ל 29,200 $. במשך שלושים שניות של עבודה, הגדלתי את הגבול הכולל שלי ב- $ 3200 (+12.3%).

בבקשה האחרונה זו, במאי 2021, נדחתה בקשתי מכיוון:

- השימוש האחרון בחשבון זה להוצאה חודשית היה נמוך מדי

- השימוש האחרון בקו האשראי הקיים בחשבון זה היה נמוך מדי

שתיהן סיבות הוגנות מכיוון שלא השתמשתי בכרטיס הזה - חכם! הקפד להשתמש בכרטיס לפני שתבקש להגדיל מכיוון שמנפיקים מסוימים משתמשים בזה בקביעתם.

מִרדָף

ניסיתי לבקש הגבלת אשראי באינטרנט אך נראה שעליך להתקשר אליהם כעת. אני לא יודע אם זו מדיניות חדשה או רק בגלל המגיפה.

אמריקן אקספרס

היכנס לחשבונך ולחץ על פּרוֹפִיל בתפריט העליון. בעמוד הבא לחץ על ניהול אשראי בסרגל הצד.

אתה תראה א הגדל את מסגרת האשראי אפשרות, ודא שאתה נמצא בחשבון הנכון לפני שתמשיך.

אמריקן אקספרס תחייב אותך להזין תחילה את המספר בן 4 הספרות בחזית הכרטיס שלך, ואחריו את סכום האשראי הכולל אתה רוצה. עבור השניים הקודמים, פשוט ביקשת להגדיל וגילית.

דחיות וסקירה נוספת

לפעמים הבקשה שלך לא תתקבל אוטומטית, זה יקרה אם ביקשת וקיבלת תוספת לאחרונה. "לאחרונה" יכול להיות עד שישה חודשים או עד 18 חודשים, זה תלוי בשיטות המנפיק.

להלן מה ש- Capital One תראה לך אם בקשתך דורשת בדיקה נוספת:

במקרה זה, קפיטל וואן לא תגדיל חשבון בן פחות מ -3 חודשים או שקיבל תוספת או ירידה במסגרת האשראי בששת החודשים האחרונים.

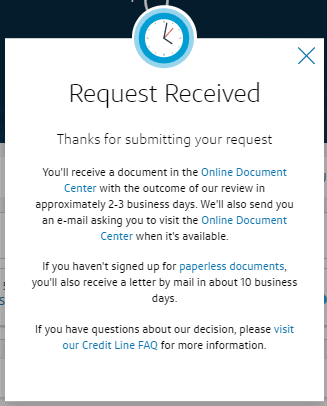

עם הדרכה של אמריקן אקספרס, למעשה קיבלתי הודעת "סקירה נוספת". ביקשתי להגדיל 10% עד מסגרת האשראי שלי וקיבלתי הודעה זו:

הבקשה שלך להעלאת מסגרת אשראי נשלחה.

תקבל תשובה בכתב תוך 7-10 ימים.

אבל אין עלות, פרט לזמנך, לשאול ולא לקבל את התוספת.

כל כמה זמן אני יכול לעשות זאת? זה תלוי במנפיק, אך רובם יאשרו העלאות רק כל שישה חודשים. הם גם ידרשו מכם להחזיק בכרטיס ליותר מכמה חודשים, לפעמים עד 60 יום. הם פשוט העניקו לך מסגרת אשראי על סמך הבקשה שלך, הם רוצים לראות איך אתה מתנהג איתה לפני שתקבל החלטה לתת לך יותר. כל מנפיק יענה על שאלה זו בשאלות נפוצות באתר שלו.

יש אנשים שמבקשים להגדיל כל 6 חודשים כמו שעון. אני לא כל כך חרוץ, אני שואל כשאני נזכר וזה בדרך כלל מסתכם בכפוף לשנה לכרטיסים שבהם אנו משתמשים באופן קבוע ולעולם לא בכאלו שאיננו עושים.

אם אתה רוצה לעשות זאת באופן קבוע, אני ממליץ ליצור הודעת לוח שנה שתזכיר לך כל שישה חודשים לבקש הגדלה.

עם הזמן, הגבול שלך יזדקר ואז תוכל גם אתה לחיות את החלום האמריקאי שיש לך הרבה יותר אשראי ממה שאתה צריך. (שיכול להיות חשוב אם נתקדם לכיוון חברה נטולת מזומנים!)

מה קורה אם הם אכן מבקשים בירור? אם מדובר בשאלה קשה, צפה לירידה חד ספרתית בניקוד האשראי שלך למשך כ -12 חודשים. כאילו רק הגשת בקשה לכרטיס אשראי חדש. פניות קשות יעלו לכם כמה נקודות אך ההשפעה שוככת לאחר שנה. ככל שהאשראי שלך גבוה יותר, כך הצמיחה גדולה יותר.

אם לא ביקשת להגדיל בחצי השנה האחרונה, אני ממליץ לך לנסות כעת ולדווח על מה שאתה מוצא!

האם עשית זאת? מהי מסגרת האשראי הכוללת שלך ומה המערכת שלך?