פסיכולוגיה הייתה אחד המקצועות האהובים עלי בבית הספר. זה היה כמו לקבל מדריך הוראות לאופן שבו אנשים עובדים. דף לרמות, אם תרצה.

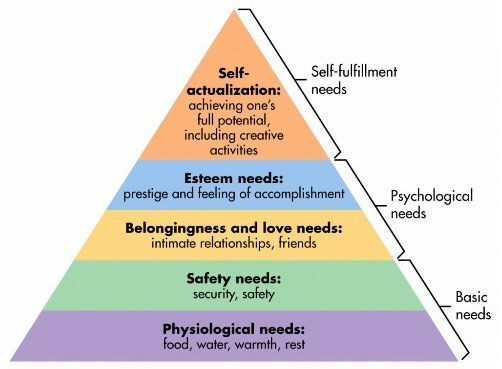

אחת ה"תיאוריות "האהובות עלי בפסיכולוגיה היא היררכית הצרכים של אברהם מאסלו. הנה זה:

זו תאוריה של מוטיבציה אנושית. אנו שואפים למלא את הצרכים בתחתית לפני שנעבור למעלה. הצורך ביוקרה אינו קיים כאשר אין לנו מזון או מים. הביטחון האישי שלנו פחות מדאיג אם אין לנו מזון ומים. ברגע שיש לך את הרמה הראשונה, אתה מתחיל לתהות לגבי השנייה. (הרמות אינן חתוכות ויבשות אך הרעיון עדיין שימושי)

היררכיית הצרכים של מאסלו היא מסגרת שיכולה לעזור לך להבין כיצד אתה מוציא את כספך וחייך.

כיצד אוכל להשתמש בהיררכיה של הצרכים

ההיררכיה יכולה לעזור להסביר את המוטיבציה שמאחורי הסיבה שאנשים מתנהגים בצורה מסוימת.

כך תוכל להשתמש בהיררכיה כדי להדריך אותך ולעזור לך לקבל החלטות טובות יותר -

כולם שואפים להגשמת כל רמה של היררכית הצרכים שלהם. לתחתונים יש עדיפויות גבוהות יותר, אך בבסיסנו אנו מבקשים להגשים את כולם.

לפני שתתחייב בדולר הבא, תחשוב על הצורך שהוא ממלא. האם אתה מעוניין לספק צרכים גבוהים יותר במחיר נמוך יותר? האם יש אלטרנטיבות שעשויות לעלות פחות או למלא את הצורך הספציפי הזה טוב יותר? האם זה בכלל ממלא את הצורך שאתה חושב שזה?

ניקח דוגמא פשוטה מאוד - ארנק הוא רק תיק. מבחינה פונקציונלית, הוא מחזיק דברים.

במציאות - זה עושה הרבה יותר.

אתה יכול לקנות אחד 20 $ מ- Target או 150 $ אחד מאמן או 15,000 $ אחד של לואי ויטון.

מדוע אנשים מסוימים קונים את גרסת 15,000 $? כי זה גורם להם להרגיש טוב. זה נותן להם יוקרה וזה פרי עמלם.

יש אנשים שיכולים לקנות תיקים של 15,000 $ אבל לקנות את $ 20 במקום זאת. זה לא בגלל שהם זולים אלא בגלל שהם לא מקשרים יוקרה עם תיק יד. הם לא מקבלים ערך של 15,000 $ מהתיק. זה לא גורם להם להרגיש טוב של 15 אלף דולר.

גם לאנשים שמוציאים כל כך הרבה יש סיבה. אולי הם קונים את התיקים האלה כך שהם נראים מושכים יותר כשהם מחפשים חברים ומערכות יחסים אינטימיות. אולי הם עושים את זה כי הם מרגישים שמגיע להם - אז זה פרס על התנהגות העבר. מה שלא יהיה, זה לא "טיפשי". זה פשוט מה שזה.

זה חל על הכל - מכוניות, בתים, בגדים, תכשיטים,... הרשימה הזו לעולם לא נגמרת.

ה הנחיה ראשית למימון אישי האם עליך "להימנע מהתחייבות כספים עתידיים להוצאות הוצאה; לחייב אותם לחיסכון בהתחייבויות ". לפני שתתחייב בכספיך, שקול את המטרה והאם עדיף לך לבצע עסקאות.

אם תיק יד אינו קשור, מה דעתכם על מחסה?

בית הוא דוגמה מצוינת לאופן בו ההבנה של ההיררכיה כה חשובה וכיצד היא מצטלבת עם ההנחיה הפרטית של האוצר האישי.

בית פוגע בכל רובד בהיררכיה של הצרכים:

- צרכים פסיכולוגיים: הברור ביותר, בית מספק חום פיזי ומנוחה.

- צרכי בטיחות: הבית שלך הוא המקלט שלך, מקום שבו אתה יכול לנעול את הדלתות - אתה מרגיש בטוח ומאובטח.

- צרכי שייכות ואהבה: כשמניחים שורשים, הרבה יותר קל לבנות מערכות יחסים מתמשכות.

- צרכי הערכה: לבעלי בתים יש יוקרה רבה יותר מאשר לשוכרים. בעלות על הבית שלך היא אות כבוד. בית נחמד יותר טוב מבית פחות נחמד.

-

צרכי מימוש עצמי: בית אולי לא מסמן את הצורך הזה, אבל הוא מאפשר לך לממש אותו, אולי לתת לך מקום בתוך הבית שבו תוכל להיות יצירתי -

סדנה, סטודיו, משהו כזה.

לבתים, כמו הרבה דברים, יש גרסאות יוקרה. אתה יכול לקנות בית קטן או שאתה יכול לקנות מקמנסיה מאסיבית. או שאתה יכול לקנות קוטג 'ביער. הם מספקים כל אחת מהרמות בדרגות שונות אך יכולות להיות בעלויות שונות מאוד.

וורן באפט גר באותו בית מאז 1958. זה בית נחמד באומהה, ניו יורק שרכש תמורת 31,500 דולר. יש לו חמישה חדרי שינה ו -2.5 אמבטיות. הוא שווה ~ 73.5 מיליארד דולר. הוא יכול בקלות לקנות הרבה בתים מפוארים בכל מקום שהוא רוצה ואפילו לא שם לב לזה. אבל הוא לא עושה זאת ויש סיבה טובה.

הוא בסדר עם המקבילה של תיק קואצ'ר, הוא לא צריך את תיק לואי ויטון כי הוא לא צריך (או אכפת לו) מהיוקרה הקשורה לזה. יש לו את זה כבר במקומות אחרים בחייו.

כשאתה הולך לקנות את הבית שלך, האם אתה קונה כל כך הרבה בית כי אתה צריך כל כך הרבה מקום או שאתה מנסה לספק צורך אחר? האם אתה מתחייב לתשלומים של 15/30 שנים כדי לקבל משהו שאתה יכול לקבל בתיק יד של $ 1,000? 🙂

איך החוב הופך את ההיררכיה הפוכה

המקום בו הדברים נעשים מכוערים הוא כאשר אתה מציג אשראי וחוב.

אם אתה רוצה לקנות תיק 15,000 $ ולא צריך להיכנס לחובות בכרטיס אשראי כדי לקנות אותו, בכל האמצעים. אין שום דבר רע לקנות אותו במזומן כדי לספק את הצורך היוקרתי שלך. מי שאומר אחרת פשוט מאותת שלא אכפת לו מתיקים, לא יותר מזה.

אם אתה מכניס אותו לכרטיס אשראי, אז זו בעיה. בעיה גדולה.

חוב מאפשר לך ללוות כסף מעצמי העתידי בהנחה. בהנחה אני לא מתכוון שאתה מקבל את זה בזול, אני מתכוון שאתה מקבל פחות מ -100% מההכנסה העתידית שלך אבל אתה מקבל את זה היום, ולא כאשר היית מרוויח את זה. כאשר אתה שם משהו בכרטיס האשראי שלך, מכל מטרה מעשית, הריבית שלך היא שיעור ההנחה.

עם חובות, אנשים יכולים כעת "להוציא מעבר ליכולתם". זה נהדר כאשר אתה רוצה לבצע השקעות בעצמך ובמערכת שלך. משכנתא נותנת לך גישה למצב מחיה צפוי יותר. הלוואת רכב נותנת לך גישה לרכב. הלוואת סטודנטים מעניקה לך גישה להשכלה גבוהה ולבניית מיומנויות.

אבל החוב מציג בעיות נוספות. ניתן להשתמש בחובות בקלות על "צרכים" כפי שניתן להשתמש בהם בהשקעות.

אנשים חיים לעתים קרובות מעבר לצרכיהם מכיוון שהם מחפשים לספק את אחד מהצרכים הגבוהים שלהם. מנוע חייהם הפיננסיים, יכולתם להרוויח, לא גדלו אך הם כבר הלוו נגד האני העתידי שלהם. המוטיבציה ברורה - תסתכל רק על ההיררכיה של מאסלו.

חוב מסוכן כאשר אתה משתמש בו על מנת לספק צורך גבוה יותר מכיוון שהחוב יקר מאוד. אם גם יכולת ההשתכרות שלך לא גדלה, הכנסת חובות פירושה שאתה נמצא על אותו הליכון של החיים... זה פשוט הולך מהר יותר עכשיו. כאשר אתה משתמש בה בהשקעה בפוטנציאל ההשתכרות שלך, כמו השכלה, אתה מאיץ הכנסה עתידית אך אתה גם מגדיל את פוטנציאל ההשתכרות שלך כיום.

כאשר אתה מוציא כסף, השאלה שאתה צריך לשאול את עצמך היא - איזה צורך אני מספק?

זה הכסף שלך, תבזבז אותו כרצונך

לפני שאתה חושב שזה "להוציא רק על פונקציה!" פוסט - זה לא.

קח אותי לדוגמא - אני מאוד נהנה מחופשות. אני נהנה לבקר במקומות חדשים, לחוות חוויות חדשות ולחיות חיים שהם לא שלי ולו רק לזמן קצר. (דבר המקומות החדשים הוא מדוע א timeshare הוא לא בשבילי)

מבחינה תפקודית, קשה להתגונן על חופשות כלכליות מכיוון שהן אינן יוצרות דבר מוחשי. הם יוצרים זיכרונות (הזיכרונות מעריכים!) אבל זה לא כמו שקית. הם לא עושים כלום... אבל אני אוהב אותם בכל זאת.

זה הכסף שלך ואתה יכול להוציא אותו איך שאתה רוצה. יש אנשים שמוציאים יותר על אוכל. יש אנשים שמוציאים יותר כסף על אבטחה. יש אנשים שמוציאים יותר על מערכות יחסים, יוקרה, מה שלא יהיה!

הרווחתם את הכסף הזה ואתם לא צריכים אישור של אף אחד אחר.

אתה צריך אישור של האני העתידי שלך.

עליך להיות כנה עם עצמך באשר למוטיבציה האמיתית. חברות מוציאות מיליארדים בשנה על פרסום בכדי לפנות לצרכים אלה, חינכו את עצמכם כדי שתוכלו להתגונן כראוי. אם אתה כן עם עצמך, בילה ללא אשמה. הרווחת את זה.