תכנון פרישה יכול להיות מסובך מסיבות שונות.

אם אתה כמוני, אינך יודע מה יהיו חייך בעוד 10 שנים, שלא לדבר על 40 שנה.

אתה רוצה לחסוך אבל אתה לא בטוח כמה... אז אתה פונה לכלים לתכנון פרישה.

אבל כשאתה משתמש כלים לתכנון פרישה, הם משתמשים בהנחות. אתה צריך לנחש כמה תצטרך להוציא בפנסיה. אתה צריך לנחש כמה אתה יכול לחסוך בכל שנה (לשאוף ל 30%!). ואתה צריך לתת דין וחשבון לכל חשבונות ההשקעה שלך, החל מ- 401 אלף שקל ועד IRA ועד לחשבונות התיווך החייבים במס שלך. (מה ה ההבדל בין 401k ל- IRAs?)

וגם כשעשית את כל זה, עליך להניח את ההנחה הגדולה מכולם - מה תעשה הבורסה?

מחשבוני פרישה פשוטים יכניסו אותך למספר בודד. מחשבונים מורכבים יותר יכניסו אותך לטווח. ועוד מחשבונים מורכבים יותר יפעילו סדרת סימולציות (אתה עשוי לראות את המילים סימולציות מונטה קרלו) מבוססות במספר טווחים (כאשר התשואה בבורסה היא רק גורם אחד) כדי לתת לך תחושה טובה יותר של מה שתפרוש עם.

אבל בבסיסו, אתה מניח מה שוק המניות יחזיר לאורך זמן.

באיזה מספר כדאי להשתמש? למרות שתשובה זו תלויה בך, מקום טוב להתחיל בו הוא תשואה ממוצעת בשוק המניות.

מה התשואה הממוצעת בשוק המניות?

שיעור התשואה השנתי הממוצע לשוק המניות משתנה בהתאם למסגרת הזמן. זה תלוי גם במה אתה מחשיב את "שוק המניות".

אני חושב שהמדד המדויק ביותר לשימוש כפרוקסי עבור "שוק המניות" הוא מדד S&P 500. אבל יש הסבורים שהממוצע התעשייתי של דאו ג'ונס הוא "השוק". נסתכל על שניהם.

S&P 500 מאז 1965

אני אוהב את S&P 500 מכיוון שהוא כולל 500 חברות, ואילו ל- DJIA יש רק 30. כל חברה ב- DJIA נמצאת ב- S&P 500.

אם אתה קורא מכתביו של וורן באפט ברקשייר האת'וויי, תדע שהוא משווה את התשואה של BRK ל- S&P 500. בעמוד הראשון, הוא מפרט את השינוי השנתי באחוזים הן של BRK והן של S&P 500 עם דיבידנדים, החל משנת 1965.

הרווח השנתי המחובר משנת 1965 עד 2018 הוא 9.7%. (מָקוֹר)

ה תשואה ממוצעת ל -10 שנים על S&P 500, שמסתיים בשנת 2018 כולל דיבידנדים, עומד על כ -10%.

שינוי אחוז שנתי בשנה:

| שָׁנָה | אחוז אחוזי S&P 500 עם דיבידנדים |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA מאז 1965

לגבי הממוצע התעשייתי של דאו ג'ונס, אנו פונים למערך הנתונים ב- Macrotrends. ה- DJIA חוזר הרבה יותר מ -1965, השנה שבה באפט משתמש באותיות השנתיות שלו, אז נתחיל עם 1965 כדי לשמור על השוואה הדוקה יותר.

עם זאת, חלק אחד מהפאזל שאני לא מצליח למצוא הוא שיעור התשואה כולל דיבידנדים. אז זה כמובן מחמיץ דיבידנדים, מה שמוריד את ערך ה- DJIA בכל פעם שהם מקבלים תשלום.

הרווח השנתי המחובר משנת 1965 עד 2018 הוא 6.28%. (מָקוֹר)

אם אתה מניח את ההנחה הגדולה באמת שהדיבידנדים היו סביב 2% בשנה (וזה מה שהם כרגע), אתה מקבל נתון של 8.28% שהוא נמוך יותר מתשואת S&P 500. היית מצפה שה- DJIA יגדל בקליפ איטי יותר מה- S&P 500, מכיוון שיש לו חברות שבבים כחולים גדולים יותר ו- S&P מגוון רחב יותר של חברות בנקודות שונות של עקומת הצמיחה.

שינוי אחוז שנתי בשנה:

| שָׁנָה | אחוז אחוזי DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

קרן שוק שוק ואנגארד

מה לגבי קרן הדגל של ענקית קרנות הנאמנות, ואנגארד?

מניות אדמירל של קרן מדד שוק המניות של ואנגארד (VTSAX) נוצר בשנת 1992 והוא נוצר במיוחד כדי "לספק למשקיעים חשיפה לכל שוק המניות האמריקאי, כולל צמיחה קטנה, בינונית וגדולה ומניות ערך. " בעלות של 0.04% בלבד (יחס הוצאות), אתה מקבל את השוק באחד קֶרֶן.

איך זה הסתדר?

VTSAX החזירה 6.68% בשנה מאז נובמבר 2000.

במהלך 10 השנים האחרונות החזירה VTSAX 16.05% בשנה (נכון ל -31 במרץ, 2019).

לשם השוואה, ה קרן מדד שוק שוק Fidelity הכולל החזיר 13.94% בעשר השנים האחרונות ליום 31 במאי 2019. ו -7.29% מאז הקמתו בשנת 1997.

הנקודה היא לא להשוות בין שתי הקרנות, מכיוון שהן נפרשות על פני תקופות מעט שונות (מה שיכול להשפיע מאוד על התשואה נתון בהתחשב בתנודתיות האחרונה), אך להמחשת שיעור התשואה לטווח הארוך הוא סביב 7% לשתי קרנות שוק מאסיביות.

מהי הנחה בטוחה לתשואה בבורסה?

אני לא משקיע כסף במניה אם אני צופה צורך בכך תוך חמש שנים.

אבל כשאני מקרין את שיעור התשואה להשקעות לטווח ארוך, כגון חיסכון לפנסיה שלא אצטרך במשך 30 שנה, אני משתמש ב -8% כממוצע שלי. במשך שנים, מומחים השתמשו ב -10% אך כדי לבנות מעט בטיחות, תמיד השתמשתי ב -8%.

נתון זה מעמיד אותנו בין ה- DJIA לתשואה השנתית של S&P 500 מאז 1965. עכשיו, העולם היה אז שונה בהרבה. והעולם יהיה שונה בהרבה בעתיד. אבל אני בטוח ש -8% הם נתון בטוח לשימוש במשך 40+ השנים הבאות.

עם זאת, אני גם מסתכל על התוכנית שלי באמצעות 6% ו -10% כשיעור התשואה של שוק המניות. זה יודיע לי היכן אני נמצא אם השוק מתנהג בצורה גרועה יותר או טוב יותר מכפי שאני מצפה.

התשואות השנתיות מאוד תנודתיות

כשחישבנו את התשואה של מדד S&P 500 ו- DJIA, הגענו למספר בודד. אבל אם אתה מסתכל על טבלת העליות השנתיות, זה גושי במיוחד.

יש לך עליות דו ספרתיות, ירידות דו ספרתיות וכל מה שביניהם.

שימוש בממוצע הוא מטעה כי נראה שזה מרמז שהמדד עולה לאט מדי שנה... אבל זה לא.

זו הסיבה שאתה צריך להשקיע בשוק רק אם אתה יכול להרשות לעצמך להחזיק את ההשקעות האלה במשך שנים רבות. המגמה היא למעלה ומימין אבל הנסיעה מאוד משובשת.

מה עם תחזיות התשואה לשוק המניות?

הם בעיקר שטויות.

מכונת החדשות תמיד צריכה להאכיל. בתחילת השנה, אמצעי התקשורת המשקיעים אוהבים לגרש מומחים כדי לדון במה שהשווקים יעשו בעוד שנה. כך הם מרוויחים את הכסף שלהם, וזה מגניב, אבל לא משהו שאכפת לנו ממנו כל כך.

עם זאת, אני מעוניין במגמות לטווח הקרוב. לא אכפת לי מה השוק עושה השנה, אבל מה לגבי חמש השנים הבאות? מה עם התנאים הכלכליים הבסיסיים? אלה נותנים לך מושג טוב יותר.

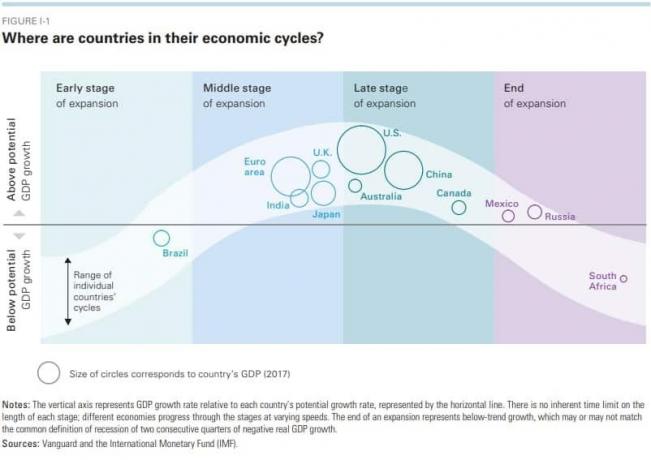

דו"ח התחזית הכלכלית והשוק של ואנגארד (גיליון 2019) עושה עבודה טובה במתן מידע רלוונטי רב לשוק ולכלכלה. הוא עושה עבודה טובה בלכידת הרעיונות (הם ציפו נכון שהפד יפסיק את עליות הריבית בקיץ אבל היה להם יעד של שיעור קרנות הפד של 2.75%-3%, בעוד שהם עצרו ל -2.5%) מבלי להיות מונעים מדי מההייפ.

זהו תרשים טוב לתת לך תחושה של היכן הכלכלה נמצאת במגוון מדינות:

ואם אינך מכיר כיצד פועלים מחזורים כלכליים, צפה במסביר הזה של 30 דקות מאת ריי דאליו (זה מיד יהפוך אותך לחכם יותר).

עם זאת, ואנגארד מצפה משוקי המניות העולמיים להחזיר כ -4.5%-6.5%וההכנסה הקבועה תחזיר 2.5-4.5%.

היית מצפה שלשוק המניות בארה"ב תהיה תשואה נמוכה מהצפוי פשוט מכיוון שאנו נמצאים מאוחר יותר במחזור הכלכלי. זה יהיה ככה במשך כמה שנים עד שנעבור את סוף המחזור ונתחיל להתרחב מחדש.

זה ייקח שנתיים? חמש שנים? עשר? עם כל כך הרבה גורמים, קשה לדעת.

האם זה יהיה זהיר לחכות? אין סיכוי. זו הסיבה שאני נהנה לקרוא דיווחים אלה אך אינני בהכרח פועל על פיהם.

מהו שיעור תשואה טוב?

מטרת ההשקעה היא להגיע ליעד שלך. אם אתה בן עשרים והמטרה שלך היא לפרוש כשאתה בן 45 עם 1.5 מיליון דולר, אתה רוצה שיעור תשואה שיביא אותך לשם בהתבסס על כמה אתה יכול לחסוך בכל חודש.

אם אתה יכול לחסוך 1,000 $ לחודש, אתה צריך שיעור תשואה שנתי של 11.26% כדי להגיע ל -1.5 מיליון דולר תוך 25 שנים. אם יש לך 30 שנה, אתה רק צריך תשואה של 8.34% בשנה.

אם תוכל לחסוך 500 דולר לחודש, תזדקק לשיעור תשואה שנתי של 15.6% כדי להגיע ל -1.5 מיליון דולר תוך 25 שנה. אם יש לך 30 שנה, אתה צריך רק תשואה של 11.92% בשנה.

(השתמשתי מחשבון ההשקעות של בנקראטה להגיע למספרים האלה)

שיעור תשואה טוב על ההשקעה שלך הוא כזה שמנצח את מדד S&P 500 - שידוע לנו שיש לו תשואה ממוצעת של כמעט 10%.

אתה יכול לקבל תשואה של כמעט 10%, עם אותו פרופיל סיכון, בלחיצת כפתור אחת בלבד. אתה יכול לקנות קרן נאמנות או תעודת סל שעוקבת אחר S&P 500 מבלי לבצע הרבה מחקר, קניות השוואות או כל עבודת רגל אחרת. זו הסיבה שיש לחברות קרנות הנאמנות הגדולות טריליונים של נכסים בניהול (רבית דרבית עוזר למספר הזה גם להיות גדול יותר ויותר!).

אם אתה רוצה ללמוד כיצד להתחיל להשקיע בבורסה, קרא את שלנו מדריך להשקעת 1000 $ הראשונים שלך. הוא נותן לך שטח של שטח כך שתוכל להבין את אוצר המילים בו משתמשים המומחים.