שמעת או קראת את הנתון לפיו 40% מהאמריקאים לא יוכלו לכסות חירום של 400 דולר?

זה מגיע מדוח הפדרל ריזרב, "דו"ח על הרווחה הכלכלית של משקי הבית בארה"ב בשנת 2018"שוחרר במאי 2019.

תוצאות הסקר מראות כי מבוגרים רבים פגיעים כלכלית ויתקשו להתמודד עם הוצאה חירומית עד 400 $.

הייתי סקפטי לגבי הנתונים הסטטיסטיים (אני סומך על המקור, רק רציתי להבין אותו טוב יותר) ולכן חפרתי בחלק מהנתונים כדי ללמוד קצת יותר. מסתבר שהחיסכון הממוצע באמריקה נמוך למדי. אמנם אנו יכולים להתווכח על הסיבות מדוע, אך אין ויכוח כי היתרות צריכות להיות גבוהות יותר אם אנשים ירגישו תחושת ביטחון כלכלי.

תוכן העניינים

- מקורות הנתונים שלנו

- שיעור חיסכון אישי באמריקה

- יתרת חיסכון ממוצעת באמריקה

- החזקה ושווי הנכסים הפיננסיים (2019)

- חיסכון ממוצע לפי גיל

- חיסכון ממוצע לפי אחוז מהשווי הנקי

מקורות הנתונים שלנו

רוב הנתונים שלנו יגיעו מחלקים שונים של הפדרל ריזרב.

אני אוהב את ה סקר פיננסי הצרכנים של הפדרל ריזרב כי זה נותן לנו תובנות מדהימות לגבי הכספים של האמריקאי הממוצע. הוא נערך כל שלוש שנים על ידי מערכת הפדרל ריזרב בשיתוף עם משרד האוצר. המהדורה האחרונה הייתה לשנת 2019 אך 9% מהסקרים הושלמו בפברואר ובאפריל 2020, החודשים הראשונים של המגיפה.

למרות ההשפעה של קוביד -19, אני חושב שהמידע עדיין שימושי ללימוד.

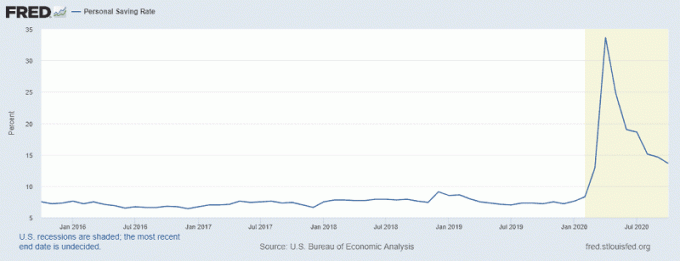

שיעור חיסכון אישי באמריקה

אני רוצה להתחיל עם שיעור חיסכון אישי, סטטיסטיקה שדווחה על ידי הפדרל ריזרב סנט לואיס, אשר זינקה במהלך המגיפה.

שיא הגרף תואם את אפריל 2020, כאשר שיעור החיסכון האישי הגיע ל -33.7%! זה התכתב עם התקנת חוק CARES ב -27 במרץ 2020. בדיקות גירוי לא הונפקו עד מספר שבועות לאחר מכן, והיו בעיות בפריסה, אך ככל הנראה זה עזר לתרום לזינוק.

אפילו באוקטובר 2020, החודש האחרון הקיים, יש לנו שיעורי חיסכון של 13.6% - שיעור שלא ראינו, באופן מתמשך, מאז המיתון של תחילת שנות השמונים. לאמריקאים אין היסטוריה ארוכה של חסכון רב מהכנסתם.

יתרת חיסכון ממוצעת באמריקה

כעת, כאשר אנו יודעים כי ההיסטוריה האחרונה כוללת את שיעור החיסכון שלנו סביב 6-8%, מהן יתרות החיסכון שלנו? כמה היית צריך לחסוך באיזה גיל?

לשם כך עלינו לפרק אותו ולהגדיר מה המשמעות של "יתרת חסכון". לפדרל ריזרב אין את זה כקטגוריה ומחלק נכסים פיננסיים לקטגוריות אלה:

- כל נכס פיננסי: זוהי קטגוריית האב הכוללת את כל שאר הנכסים.

- חשבונות עסקה: אלה כוללים חשבונות בנק (צ'קים, חיסכון, שוק כספים) בתוספת כרטיסי חיוב בתשלום מראש

- אישור הפקדה

- אגרות חוב

- קשרים

- מניות

- קרנות השקעה מאוגדות: קרנות נאמנות, תעודות סל, קרנות גידור וכו '

- חשבונות פנסיה

- ביטוח חיים בעל ערך מזומן: כגון ביטוח חיים שלם, שיש לו מרכיב ערך מזומן

- נכסים מנוהלים אחרים

- אַחֵר

הכסף ניתנת לניסיון, כך שתוכל לטעון כי הוספת כל הסכום תהיה שווה לחסכון שלך (ואתה צודק) אבל אני חושב שזו לא המטרה שלנו. אנחנו לא מחפשים לדעת את שווי נטו נזיל של האמריקאי הממוצע - אנחנו רוצים לדעת כמה עולה "חיסכון".

כך שההגדרה שלי לחיסכון כוללת רק את שתי הקטגוריות הראשונות - חשבונות עסקאות ותעודות הפקדה. אני חושב שלכל הנכסים הפיננסיים האחרים יש מטרה מעבר להיות "חסכון".

אם אתה רוצה לכלול את כל הנכסים הפיננסיים ("כל הנכסים"), אז יתרת החסכון החציונית באמריקה לשנת 2019 הייתה 25,700 $ ויתרת החיסכון הממוצעת הייתה 363,700 $.

החזקה ושווי הנכסים הפיננסיים (2019)

אלה הנתונים ישירות מה- SCF:

| קטגוריה | ערך חציוני | ערך ממוצע |

|---|---|---|

| כל נכס פיננסי | $25,700 | $363,700 |

| חשבונות עסקה | $5,300 | $41,700 |

| אישור הפקדה | $25,000 | $102,000 |

| אגרות חוב | $800 | $8,500 |

| קשרים | $121,000 | $653,600 |

| מניות | $25,000 | $348,500 |

| קרנות השקעה מאוגדות | $110,000 | $854,300 |

| חשבונות פנסיה | $65,000 | $255,200 |

| ביטוח חיים בעל ערך מזומן | $9,000 | $41,000 |

| נכסים מנוהלים אחרים | $115,000 | $512,200 |

| אַחֵר | $4,000 | $73,800 |

התגובה הראשונה שלי לקריאת זה היא שיש הבדל עצום בין הממוצע לחציון - 363,700 $ ממוצע מול ממוצע. חציון של 25,700 דולר. זה אומר לי דבר אחד - יש פער עושר די גדול (משהו שאנחנו כבר יודעים). ככל שהבדיחה הולכת, כאשר ביל גייטס נכנס לחדר, האדם הממוצע בחדר הזה הוא מיליונר (לפחות!).

אותו הדבר ניתן לומר אם מישהו בן 70 נכנס לחדר מלא בילדים בני 5, לכן עלינו לחלק זאת לקבוצות גיל.

חיסכון ממוצע לפי גיל

בטבלה שלהלן, חיסכון במזומן מתייחס רק לעסקאות ול תעודות הפקדה. כל הנכסים פירושו כל הנכסים הפיננסיים.

| גיל | חיסכון במזומן (חֲצִיוֹן) |

חיסכון במזומן (מתכוון) |

כל הנכסים (חֲצִיוֹן) |

כל הנכסים (מתכוון) |

|---|---|---|---|---|

| פחות מ -35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

הגיל גם קצת מסובך לשימוש אז רציתי לחלק אותו לפי קטגוריה אחרת, אחוזון מהשווי הנקי.

חיסכון ממוצע לפי אחוז מהשווי הנקי

זכור, חיסכון במזומן מתייחס לעסקאות ותעודות הפקדה בלבד. כל הנכסים פירושו כל הנכסים הפיננסיים.

|

שווי נקי אחוז |

חיסכון במזומן (חֲצִיוֹן) |

חיסכון במזומן (מתכוון) |

כל הנכסים (חֲצִיוֹן) |

כל הנכסים (מתכוון) |

|---|---|---|---|---|

| פחות מ 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

כפי שאנו יכולים לראות, יתרות החיסכון של האמריקאים ב -35% התחתון מהשווי הנקי קלושים למדי. עם רק 2,900 $ "בבנק", אין הרבה מקום לטעויות. עבור רבות מהמשפחות האלה, זה גם איזון העבודה שלהן - זה לא "חסכון" במובן זה שיש להן את זה ליום גשום. זה כל הכסף שיש להם.

זוהי חלק מהסיבה לכך שהפדרל ריזרב דיווח ש -40% מהאמריקאים לא יכלו להתמודד עם מצב חירום של 400 דולר - ל -35% התחתון לפי שווי נטו יש כרית קטנה כל כך. השווי החציוני של הנכסים הפיננסיים שלהם הוא 1,400 $ בלבד. המשמעות היא שלמחצית מה -35% התחתונים יש פחות מ -1,400 דולר כל נכס פיננסי.

זה אפילו לא לוקח בחשבון כל חוב אישי ושירות החוב הזה!. החוב החציוני בכרטיס האשראי לשנת 2019 היה 2,700 דולר בעוד הממוצע היה 6,300 דולר.

אני חושד שההשפעה של המגיפה תוריד עוד יותר את יתרות חשבונות החיסכון, במיוחד אלה שנמצאים במצבים הפיננסיים החלשים ביותר, למרות מה שהפד אומר על שיעורי החיסכון האישי.