כשקנינו את הבית הראשון שלנו, לקח לא מעט זמן למצוא את ימין בַּיִת.

אָנוּ רכשנו את הבית הראשון שלנו בשנת 2005 ותיעד את כל התהליך בבלוג הקודם שלי, Bargaineering, וזו הייתה חוויה מלחיצה ומפחידה.

הסתכלנו על שטח מרובע, הסתכלנו על חדרי שינה וחדרי אמבטיה, הסתכלנו על שכונות ובתי ספר, ובחנו את מספר מקומות החניה והאם יש לו מוסך. אחד הדברים שלא ממש הסתכלנו עליהם מקרוב היה המחיר.

היה לנו תקציב, אבל אף פעם לא ממש חקרנו מדוע התקציב שלנו הוא התקציב שלנו. בסופו של דבר, היינו בסדר גמור. המשכנתא הייתה גבוהה רק במעט מתשלום דמי השכירות הקודם שלי, ולכן, כלכלית, היינו יציבים. זה היה גם בתקופה שבה הבנקים היו להוטים להלוות לך כמה שיותר כסף ודרשו מעט מאוד תיעוד!

עם זאת, בטעות רכישת כמות נכונה של בית היא לא הדרך לעשות זאת. כשעברנו לבית השני שלנו, גדול בהרבה, היינו קצת יותר חכמים עם ההחלטה מה התקציב שלנו. מאמר זה ילווה אותך בתהליך החשיבה שלנו וכיצד תוכל להלוות אותו בכדי לעזור להחליט כמה בית אתה יכול להרשות לעצמך.

כמה בית אפשר לרכוש?

אם תשאל את הבנקים, הם מוכנים להלוות לך כמה שההכנסה שלך תתמוך בהם. הם משתמשים בחישוב פשוט המכונה "יחס החוב להכנסה" (DTI), שהוא סך כל תשלומי החוב החודשיים שלך חלקי סך ההכנסה החודשית (ברוטו). במילים אחרות, כמה מההכנסה החודשית שלך הולכת לחובות שלך?

הלשכה להגנת כספי הצרכן פרסמה כללים לתיקון תקנה Z, שהיא חוק האמת בהלוואות, שכללה תקנים ל"יכולת ההחזר "ו"משכנתא מוסמכת" בתגובה לשיגעון משבר הדיור בסוף שנות האלפיים. הבנקים צריכים לבצע הערכות לגבי יכולתו של הלווה לפרוע ואחת מהקביעות כרוכה ביחס חוב להכנסה.

הכלל קובע כי על הצרכן להיות בעל יחס חוב והכנסה כולל קטן או שווה ל 43%.

בנוסף, ההנחיות של פאני מיי ופרדי מק דורשות א 36% יחס החוב להכנסה, ולכן חלק מהבנקים מעדיפים את האחוז הנמוך יותר.

באופן לא מפתיע, שתי הנתונים גבוהות מהמומלץ בכל הנוגע לכמה כדאי להוציא על דיור. אם אתה מנוי ל- יחס תקצוב 20-30-50, אתה לא צריך להוציא יותר מ 30% מההכנסה שלך על דיור. אולי 36% -43% לוקחים בחשבון את הצטברות ההון, אבל אני בספק.

אם אתה רוצה לחזור בדרך ממספר 30%, תוכל להשתמש במחשבוני משכנתא כדי לעזור לקבוע מה ניתן לתת למשכנתא שלך תשלום חודשי ספציפי. אלה יהיו רק נתוני מגרש כי ריבית המשכנתא שלך תהיה תלויה בך דירוג אשראי. אם זה טוב, תשלם פחות. אם זה רע, תשלם יותר.

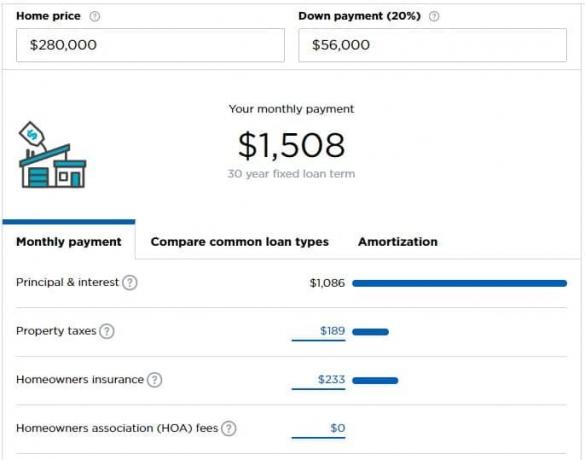

נניח שאתה מרוויח 5,000 $ לחודש (60,000 $ בשנה) ואתה יכול להרשות לעצמך להוציא 1,500 $ לחודש על המשכנתא שלך (30%). לפי מחשבון המשכנתא של Nerdwallet, אתה יכול להרשות לעצמך בית שעולה 280,000 $ אם יש לך 56,000 $ להניח כתשלום מקדמה.

המחשבון מניח כמה הנחות שייתכן שתצטרך להתאים בהתאם למצבך.

כמה בית אני צריך?

לפעמים זוהי השאלה הטובה יותר אך זו לא נשאלה.

כמה בית אתם באמת צריכים? האם זה חדר שינה אחד עבורך ועבור בן זוגך פלוס אחד לכל ילד? בנוסף, משרד? סדנה? כמה ילדים אתה רוצה?

כל אלה שאלות טובות ורק אתה יודע את התשובה.

אז אתה צריך לשאול את עצמך, האם זה "בית המתנע" שלך, "בית הנצח שלך", או שזה רק בית בדרך?

אני, באופן אישי, לא אוהב את המונחים "בית המתנע" או "בית לנצח" כי זה נותן לך את הרעיון השקרי שאתה צריך לעבור לבית גדול יותר. אתה לא. אתה ומשפחתך הם אלה שהופכים בית לבית, וזה הבית שחשוב. אני יודע שלפעמים כסף יכול להיות קצת לא אישי, אבל אני לא רוצה לרמוז שהוא בלתי אישי לחלוטין על ידי שימוש במונחים אלה.

אלא אם גורמים חיצוניים מכריחים אותך, אני מאמין שכדאי לך לקנות רק בית אחד. עלויות העסקה אסטרונומיות (6% במכירה, בתוספת כל המסים והעמלות). עלויות הנשיאה אסטרונומיות (הארנונה לבדה היא אכזרית; אל תסתכל אפילו על ריבית המשכנתא או התחזוקה).

בעולם אידיאלי, היית שוכר עד שאתה קונה בית, גר בבית הזה במשך שנים שאתה מגדל ילדים (או לא, אם תחליט שאתה לא רוצה), ואז צמצם בפנסיה.

נסה "לשחק בית" כלכלית

לאחר שהחלטת כמה בית אתה יכול להרשות לעצמך, נסה להפוך את "תשלומי המשכנתא" לקרן בית.

קח את תשלום המשכנתא העתידי שלך, הקזז את מה שאתה משלם בדיור כרגע והכניס את העודף לחיסכון.

לדוגמה, נניח שאתה מחליט שאתה יכול להרשות לעצמך תשלום משכנתא חודשית בסך 1,500 $ אך אתה משלם 1,200 $ בשכר דירה. קח את 300 הדולרים הנוספים והכנס אותו לחשבון חיסכון נפרד.

התקציב שלך מטפל בזה בלי בעיה? גדול! אתה לא מורחב יתר על המידה.

התקציב שלך קצת מתאמץ? האם אתה רק כואב בגלל הבונוס השנתי שלך או הַעֲלָאָה? בהתחשב א עומס צדדי להשלים את ההכנסה שלך? אולי אתה קונה יותר מדי בית. עדיף לדעת כרגע מאשר לברר זאת לאחר שעברת דירה!

שקול את ההוצאות החדשות שלך

אם אתה רוצה לקחת את זה לרמה אחרת, שקול את כל ההוצאות העתידיות שיהיו לך עם הבית.

האם השירותים שלך יהיו גבוהים יותר? האם תצטרך לשלם עבור שירותים נוספים?

נסה לגלגל את כל ההוצאות הנוספות האלה, תוך ניכוי כל הוצאות שלא יהיו לך בבית החדש, לחשבון חיסכון כך שהתקציב שלך יקבל תחושה של חיים עם תשלום דיור גדול יותר.

מהן כמה הוצאות חדשות שאולי לא היו לך כשוכרים?

- תחזוקה ותיקון של מכשירי חשמל - אתה אחראי כעת על: מקרר, תנור, תנור, דוד מים חמים, HVAC או תנור, ומכשירים אחרים. א אחריות לבית או תוכנית שירות יכולה לסייע בהובלת חלק מהעלות אך עדיין מדובר בהוצאה חדשה.

- יותר רהיטים לשטח מרובע גדול יותר - אם הוא גדול יותר, תזדקק לרהיטים למילוי האזורים האלה.

- דמי אגודת בעלי בתים

- ביטוח בעל הבית

- תחזוקה ותיקונים אחרים - דשא לכסוח? שיחים לתחזוקה?

- שטיחים, ציור, שיפורים קוסמטיים אחרים

- שירותים גבוהים יותר - שטח גדול יותר פירושו יותר חשמל ואנרגיה לחימום וקירור.

תתפלאו כמה דברים עולים כסף בבית!

אם אתה שם את הכספים בצד, יהיה לך אחד חיובי בהמשך הדרך: כאשר יגיע הזמן לרכוש את הבית, החיסכון הנוסף יכול לשמש אותך מקדמה.