מועדון ההלוואות הוא מקוון עמית לעמית (P2P) פלטפורמת הלוואות שמוציאה את הבנקאי מהבנקאות. המשקיעים מלווים כסף ישירות ללווים באמצעות האתר, ומאפשרים לשניהם ליהנות משיעור הריבית שנקבע עבור כל הלוואה.

וחשוב לא פחות, העסקה כולה מתרחשת באופן מקוון, ומבטלת את הצורך בפגישות מביכות לפעמים פנים אל פנים עם הלוואות בנקאיות. זהו win-win מכיוון שהמשקיע וגם הלווה נהנים מתהליך מועדון ההלוואות. קרא מידע נוסף כאן על מקבל הלוואה!

מועדון ההלוואות לגיטימי הן למשקיעים והן ללווים. סקירה זו של מועדון ההלוואות, בניגוד לכמה אחרים, תסקור את השירות משני צידי העסקה. הקפד לקרוא על הניסיון שלי למטה לפני שאתה משקיע או לווה עם מועדון הלוואות. בדוק דרכים מצוינות אחרות להשקעה על ידי קריאת שלנו סקירת השקעות M1 Finance גם כן.

תוכן העניינים

- מועדון ההלוואות במבט חטוף

- מועדון ההלוואות מתאים לך?

- סקירת מועדון הלוואות למשקיעים

- סקירת מועדון ההלוואות: ללווים

- איך אני משקיע באמצעות מועדון הלוואות

- כיצד משתווה מועדון ההלוואות?

- בשורה התחתונה

מועדון ההלוואות במבט חטוף

- הלוואות עמיתים, המתאימות בין לווים למשקיעים

- 1,000 $ מינימום השקעה

- התשואה הממוצעת בין 5.06% ל -8.74%

- הלוואות אישיות עד 40,000 $; הלוואות לעסקים עד 300,000 $; הלוואות רפואיות עד 50,000 $

- המתאים ביותר ל לווים באשראי טוב ו משקיעים בעלי הכנסה גבוהה יותר

מועדון ההלוואות מתאים לך?

האם אתה משקיע שמחפש להרוויח יותר מהשיעור?

האם אתה לווה שרוצה לשלם פחות ממה שהבנקים גובים?

מועדון ההלוואות שינה את המערכת הבנקאית בגלל מודל ההלוואות שלהם עמית לעמית המבטיח את ההבטחות האלה בדיוק. ואחרי שקיבלתי את הטעם הראשון שלי בהשקעה ב- P2P, הבנתי שעלי לעשות סקירת מועדון הלוואות. זהו שירות המתאים למי שמחפש להשקיע עד $ 1,000 או עד 20,000 $. והם מציעים שפע של מוצרי הלוואה, מהאישיים ועד הרפואיים ועד העסקיים-רבים ללא בטחונות.

עם זאת, יש כמה חסרונות, או לפחות דברים שכדאי לשים לב אליהם.

אעסוק בפנים ובחוץ של הלוואות עמיתים לעמית באמצעות מועדון ההלוואות משלושה נקודות מבט שונות:

- המשקיע

- המשאיל

- הניסיון האישי שלי

סקירת מועדון הלוואות למשקיעים

עם ריביות על השקעות בטוחות והכנסות קבועות הינן בדרך כלל מתחת ל -1%, מועדון ההלוואות מציע הזדמנות אמיתית לקבל תשואות גבוהות יותר באופן דרמטי. למעשה, אתה יכול לקבל תשואות ממוצעות של בין 5.06% ל- 8.74% (האם יש לי תשומת לבך כעת?).

אלה שיעורים אטרקטיביים, אבל רק שיהיה ברור, יש יותר סיכונים בהשקעות של מועדון ההלוואות מאשר עם תעודות הפקדה בנקאיות. בנוסף, ישנן דרישות מסוימות שעליהן עליך לעמוד כמשקיע. זכור, ככל שהתגמול הפוטנציאלי גבוה יותר, כך הסיכון גבוה יותר.

דרישות משקיעים

הערות אינן זמינות בכל המדינות. כדי להשקיע ב- Notes באמצעות פלטפורמת LendingClub, עליך להתגורר באחת מהמדינות הבאות או במחוז קולומביה: אלבמה, ארקנסו, קליפורניה, קולורדו, קונטיקט, דלאוור, ג'ורג'יה, הוואי, איידהו, אילינוי, אינדיאנה, איווה, קנזס, קנטקי, לואיזיאנה, מיין, מרילנד, מסצ'וסטס, מישיגן, מינסוטה, מיזורי, מיסיסיפי, מונטנה, נברסקה, נבדה, ניו המפשייר, ניו ג'רזי, אוקלהומה, אורגון, רוד איילנד, דרום דקוטה, טנסי, יוטה, ורמונט, וירג'יניה, וושינגטון, וירג'יניה המערבית, וויסקונסין, ו ויומינג.

אם המדינה שלך לא מופיעה למעלה, ייתכן שתהיה זכאי לסחור בהערות באמצעות השוק המשני. בשלב זה, תושבי אוהיו אינם מסוגלים להשקיע ב- Notes.

תלוי באיזה מדינה אתה גר, ישנן דרישות הכנסה להשקעה במועדון הלוואות. ברוב המדינות, מדובר במינימום של 70,000 $ לשנה, אם כי בחלק מהמדינות הוא עשוי להיות גבוה יותר. באופן כללי, דרישת ההכנסה אינה חלה אם יש לך שווי נטו מינימלי של $ 250,000. הפלטפורמה גם מחייבת אותך להשקיע לא יותר מ -10% מהשווי הנקי שלך בשטרות מועדון ההלוואות.

חשבון הפתיחה המינימלי ב- Lending Club הוא 1,000 $ ו -25 $ הם הדרישה המינימלית להשקעה בכל שטר אחד. עבור חשבונות פרישה, המינימום לפתיחה הוא 5,500 $.

מועדון ההלוואות IRA

תוכל גם להחזיק בהשקעות במועדון ההלוואות כחלק מחשבון פרישה פרטני (IRA). אתה יכול לעשות זאת באמצעות IRA המנהלת את עצמה במועדון הלוואות. Lending Club IRA דורש הפקדה ראשונית של $ 5,500. סכום זה מאפשר לך להתחיל להשקיע ברמה גבוהה יותר ושולל את הצורך בדמי ניהול חודשיים.

IRAs של מועדון ההלוואות מגיעים בשני טעמים, IRA מסורתית אוֹ רוט IRA. כפי שאתה יודע, אני מעריץ גדול של רוט IRA. זו רק עוד דרך אחת בה תוכלו להשקיע בעתיד שלכם. אבל, לא הייתי מחזיק שם את כל כספי הפנסיה שלך. רוטות IRA אינן מתאימות לכולם, לכן הקפד לדבר עם יועץ פיננסי לפני שאתה נרשם לסוג השקעה ספציפי זה. למידע נוסף על מגבלות התרומה של רוט IRA פה.

בחירת פתקים להשקעה

ישנן שתי דרכים להשקיע עם מועדון הלוואות. השקעה ידנית הוא המקום בו אתה עיין בהלוואות זמינות ובוחר באילו מהן תשקיע אחת בכל פעם. אבל אתה יכול גם להשתמש השקעה אוטומטית שבו אתה מגדיר קריטריונים להשקעה, והערות נבחרות באופן אוטומטי על סמך קריטריונים אלה.

למרות שאתה יכול להשקיע בהלוואות בודדות, בדרך כלל עדיף לקנות אותן בשברים (המכונים הערות). אתה יכול לרכוש פתקים במרווחים של 25 $. לכל הפחות, תוכלו לרכוש ריבית חלקית ב -200 הלוואות בהשקעה כוללת של 5,000 דולר. זה יאפשר לך למזער את הסיכון הכרוך בהשקעה בכל הלוואה אחת.

גביית החזרי השקעה

חשוב להבין שהשטרות שבהם אתה משקיע אינם דומים לתעודות הפקדה. כל שטר מייצג הלוואה שתוחזר לך לאורך תקופת ההלוואה. תשלומים אלה יכללו גם ריבית וגם קרן.

כלומר, בסוף תקופת ההלוואה, ההלוואה תיכחד לחלוטין (כולל 100% מההון המקורי שהושקע). מסיבה זו, יהיה עליך להשקיע מחדש תשלומים המתקבלים באופן רציף ככל שתקבל תשלומים.

סוגי הלוואות מועדוני הלוואות ודירוג הלוואות

תנאי ההלוואה הם 36 חודשים או 60 חודשים והם בריבית קבועה. יותר מ -80% מהלוואות מועדון ההלוואות נלקחות למחזר הלוואות קיימות ויתרות בכרטיסי אשראי. דומה לאחרים הלוואות עמית לעמיתהלווים מוערכים-וההלוואות מתומחרות-על סמך ציוני אשראי ואשראי, יחסי חוב להכנסה (DTI), אורך היסטוריית האשראי שלך ופעילות האשראי האחרונה שלך.

לכל הלוואה יש ציון הלוואה, הנע בין "A" (הגבוה ביותר) ל- "G" (הנמוך ביותר). ככל שהציון גבוה יותר, כך התעריף נמוך יותר.

בתוך כל כיתה אותיות, מועדון ההלוואות מקצה גם הוא דירוג מספרי בין 1 ל -5 (A1, A2, A3, A4, A5). דרגות משנה מספריות אלה מתאימות לגורמים אחרים, כגון גודל הלוואה ותקופת הלוואה. לדוגמה, סכום הלוואה בסך 5,000 $ ייחשב כסיכון נמוך, ולמעשה יביא לשיפור בדרגת המשנה. לעומת זאת, ההלוואה המקסימלית בסך 35,000 $ היא סיכון גבוה יותר, ועלולה להפוך כיתה B1 לדרגת B4 או B5, וכתוצאה מכך ריבית גבוהה במקצת.

קנייה ומכירה של פתקים לפני התבגרותם

מועדון ההלוואות מציע את פלטפורמת המסחר בהערות באמצעות פוליו השקעות שבו אתה יכול למכור את החלק הנותר של השטר בנסיבות מסוימות. זהו שוק שבו משקיעים יכולים לקנות ולמכור פתקים של מועדון ההלוואות זה לזה.

על מנת להשתתף בשוק זה, עליך לפתוח גם חשבון מסחר של Folio Investing באמצעות Lending Club. אין עמלות אם אתה קונה שטרות בפלטפורמת המסחר, אך יש לשלם עמלה של 1% אם אתה מוכר שטר.

סיכונים עם הלוואות וכיצד לצמצם אותם

חשוב להבין שהשקעות המוחזקות באמצעות מועדון ההלוואות אינן נכסים בנקאיים, וככאלה הן אינן מבוטחות על ידי ה- FDIC. הלוואות בודדות יכולות להיכנס למחדל, ואם כן, תאבד את החלק ההשקעה שלך.

בנוסף, החמצת תשלום של הלווה פירושה שלא תקבל את התשלום על ההלוואה באותה החודש הספציפי. מועדון ההלוואות אכן משתמש ב"שיטות מומלצות "לגביית תשלומים מלווים עבריינים, אך עם זאת חלקם יוגדרו כברירת מחדל.

כאשר התשלום ישולם, אתה כמשקיע תשלם דמי גבייה של 18% אם ההלוואה תשלם לפחות 16 ימים אך אין מעורבות התדיינות משפטית. אם יש צורך בהתדיינות משפטית, תידרש לשלם 30% משכר טרחת עו"ד בתוספת הוצאות עו"ד.

אם מאמצי הגבייה נכשלים, וברור כי הלווה אינו יכול לפרוע את ההלוואה, ההלוואה תחויב ברגע שתאריך 150 הימים. כאשר זה יקרה, יתרת הקרן הנותרת בשטר תנוכה מיתרת חשבון המשקיע. כל הכספים שיגבו לאחר מכן בהלוואות ברירת המחדל יוחזרו למשקיעים באופן יחסי. זהו סיכון ידוע אם אתה משקיע במועדון הלוואות, ולעתים רחוקות אתה רואה שהוא עולה כל תלונות שיש לאנשים לגבי האתר.

בדיוק כפי שקורה כאשר אתה משקיע בתיק של מניות ואיגרות חוב, ישנן דרכים בהן תוכל להשקיע במועדון הלוואות אשר יפחית את הסיכון הכולל שלך. האסטרטגיה הברורה ביותר, כמובן, היא להפיץ את ההשקעה שלך על הלוואות רבות ושונות - מאות אם אתה יכול לעשות זאת.

אתה יכול למזער את הסיכון שלך על ידי הגדרת דרישות הלוואה מסוימות. לדוגמה, אתה עשוי להחליט לקבוע ציון אשראי שהוא מספר כלשהו גבוה מהנדרש ממועדון ההלוואות (כיום 660). ניתן גם להדגיש הלוואות בהן הלווים ממחזרים את החוב הקיים, במקום לקחת על עצמם חובות חדשים. יציבות התעסוקה היא גם גורם. סביר להניח שאדם שהועסק בתחומו במשך מספר שנים עשוי להיות תעסוקתי יותר מזה שרק מתחיל.

DTI נמוך הוא גם גורם חיובי. לדוגמה, אתה יכול לוודא שללווים שבהם אתה משקיע הלוואות שלהם יש DTI של פחות מ, למשל, 30%. המשמעות היא שההוצאות החודשיות הקבועות שלהם, כולל הוצאות הדיור שלהם, תשלום ההלוואה החדשה וכל תשלומים קבועים אחרים אינם עולים על 30% מסך ההכנסה החודשית ברוטו.

עמלות משקיעים

ישנן עמלות הנגבות ממשקיעים ב- Lending Club. עם זאת, העמלות נגבות רק כאשר אתה מקבל תשלום מלווה. לדוגמה, דמי שירות של 1% נגבים על כל תשלום שהתקבל.

השקעה באמצעות מועדון הלוואות יכולה לספק לך גיוון מעולה עם הכנסה גבוהה בתיק הכנסה קבועה. רק על ידי השקעת חלק מהקצאת ההכנסה הקבועה שלך בשטרות מועדון ההלוואות יכולה להגדיל את התשואה הכוללת על השקעות ההכנסה הקבועה שלך.

סקירת מועדון ההלוואות: ללווים

לא רק שאתה יכול להשקיע עם מועדון ההלוואות, אלא שאתה יכול גם להלוות עם מועדון ההלוואות! באמת, לא משנה מה הצרכים שלך, אתה יכול לקבל עסקה נהדרת באמצעות מועדון ההלוואות.

בדרך כלל אתה יכול לקבל ריבית נמוכה יותר על הלוואות דרך מועדון ההלוואות מאשר בבנק. אתה יכול גם לבקש הלוואה מבלי לצאת מהבית. הכל מתבצע באופן מקוון דרך האתר, ומבטל למעשה את הצורך בפגישה פנים אל פנים לא נוחה במשרדי הבנק. ואם ההלוואה שלך תאושר, הכספים שלך יגיעו תוך מספר ימים.

כיצד פועל תהליך הלוואת מועדון ההלוואות

זהו תהליך פשוט רב שלבים שנראה בערך כך:

- מלא בקשה ב- LendingClub.com.

- הבקשה שלך מוערכת וניקוד האשראי שלך מושך (זוהי "בירור רך" שלא תהיה לו השפעה שלילית על דירוג האשראי שלך).

- כפי שמתואר בסעיף הקודם, מוקצים לך ציון סיכון איפשהו בין A1 (הציון הגבוה ביותר, השיעור הנמוך ביותר) לבין G5 (הציון הנמוך ביותר, השיעור הגבוה ביותר). שוב, ציון זה מבוסס על שילוב של דירוג האשראי שלך והיסטוריית האשראי שלך, תעסוקה, הכנסה ויחס החוב להכנסה שלך (DTI).

- ההלוואה שלך ניתנת בריבית בהתאם לדירוג הסיכון שלך.

- יוצגו בפניך מגוון הצעות הלוואה.

- המשקיעים יבדקו את הקריטריונים ואת דירוג ההלוואה שלך ויחליטו אם הם רוצים להשקיע בהם.

- ברגע שכל הצדדים מסכימים לעסקה, ההלוואה עוברת והכספים שלך זמינים תוך כמה ימים קצרים.

אם אתה מודאג לגבי פרטיות במהלך תהליך הבקשה, אינך צריך להיות. משקיעי מועדון ההלוואות לעולם לא יידעו את זהותך, כך שתוכל ללוות באופן אנונימי לחלוטין. האתר גם מבטיח שלעולם לא ימכור, ישכיר או יפיץ את המידע שלך לאתרי צד שלישי למטרות שיווק.

פרופיל הלווים של מועדוני ההלוואות

מועדון ההלוואות מסנן לווים ועסקים בתהליך בדיקת האשראי שלהם.

יהיה עליך להיות בעל ניקוד של לפחות 600 אשראי כדי להיחשב אפילו. לא תמצא מידע זה פורסם בשום מקום ב- LendingClub.com מכיוון שהוא אינו חולק בגלוי את קריטריוני ההלוואות שלהם. אתה יכול להיות סמוך ובטוח שאם יש לך דירוג אשראי הגון, היסטוריית אשראי של מספר שנים ויחס חוב להכנסה סביר שתקבל אישור להלוואה.

לפי הנתונים האחרונים שיש ללווה הממוצע ב- Lending Club היו:

- כאב אשראי - 699

- הכנסה - 74,414 $

- היסטוריית אשראי - 16.2 שנים

- יחס חוב להכנסה ללא משכנתא-17.9%

זכור כי ישנם הרבה בעלי עסקים קטנים הלווים באמצעות מועדון הלוואות, כך שאם אינך עומד בממוצעים אלה לא אמור להניא אותך מלהגיש מועמדות.

אילו סוגי הלוואות קיימים?

רוב אתרי ההלוואות P2P נותנים הלוואות אישיות או הלוואות לעסקים, אך מעטים מאוד מבצעים את שניהם. למועדון ההלוואות יש הלוואות עסקיות ואישיות כאחד, והן גם מעניקות הלוואות רפואיות שתוכננו במיוחד.

להלן סקירה של סוגי ההלוואות המוצעות באמצעות מועדון ההלוואות.

הלוואות אישיות

הלוואות אישיות של מועדון ההלוואות יכול לשמש כמעט לכל מטרה. זה כולל מיחזור כרטיסי אשראי, איחוד חובות, שיפור הבית, רכישות גדולות, בית קנייה, מימון לרכב, הלוואות ירוקות, הלוואות לצורכי עסקים, חופשות, והובלות ו רילוקיישן. אתה יכול אפילו לקחת הלוואה אישית כדי שתתקין בריכת שחייה בחצר האחורית שלך.

מימון מחדש של כרטיסי אשראי הוא אולי המעניין ביותר מבין הצעות ההלוואות האישיות. כאשר אתה מגבש כמה יתרות כרטיס אשראי להלוואה אישית אחת, זה בדרך כלל גורם לעלייה בדירוג האשראי שלך. הסיבה לכך היא שהתשלום של יתרות כרטיס האשראי גורם הן ליחס ניצול אשראי נמוך יותר והן למספר חובות קטן יותר עם יתרות חשבון פתוח. לשתי התוצאות יש השפעה חיובית על האופן שבו לשכות האשראי מחשבות את ציוני האשראי שלך.

רוב האחר אתרי הלוואות P2P מכסים את סכומי ההלוואה האישית שלהם ל -35,000 $; מועדון ההלוואות הגדיל לאחרונה את המגבלה שלו ל -40,000 דולר. יתרה מכך, כל ההלוואות האישיות הניתנות באמצעות מועדון ההלוואות לא דורשים בטחונות. זה אפילו כולל הלוואות אישיות המשמשות לרכישת מכוניות.

כל ההלוואות הניתנות באמצעות הפלטפורמה הן הלוואות תשלומים, שהן ריבית קבועה עם תשלומים קבועים, ומשולמות במלואן עד תום תקופת ההלוואה. תקופות אלה יכולות להיות שנתיים, שלוש שנים או חמש שנים.

הלוואות לעסקים

הרבה מלווים ב- P2P מציעים הלוואות לעסקים, אבל מה שהם באמת הם הלוואות אישיות שיכולות לשמש למטרות עסקיות. מועדון ההלוואות יש בפועל תוכנית הלוואות לעסקים. למעשה, לא מדובר רק בהלוואות לעסקים, אלא גם באשראי עסקי.

הלוואות לעסקים הינן הלוואות לתשלום חודשי בריבית קבועה בתנאים של בין שנה לחמש שנים. מסגרת האשראי העסקית פועלת בדומה לכרטיס אשראי או למסגרת אשראי ביתית, וכי ניתנת לך מסגרת אשראי אליה תוכל לגשת לפי הצורך. הריבית נגבית רק על סכום יתרת החוב. וככל שאתה משלם את היתרה, אתה משחרר את התור למטרות הלוואה עתידיות.

הלוואות וקווי אלה זמינים בסכומים של עד 300,000 $. מועדון ההלוואות אינו מבקש תוכניות עסקיות או תחזיות, או הערכות שמאות וביטוח כותרות. אם אי פעם לקחת הלוואה לעסק מבנק, אתה יודע שדרישות אלה הן למעשה תקני תעשייה.

יתרה מכך, עבור הלוואות ופרקים שנלקחו בפחות מ -100 אלף דולר, אין צורך בערבות. עבור סכומי הלוואה גבוהים יותר, בטחונות ניתנים בדרך כלל על ידי שיעבוד כללי על העסק, כמו גם ערבויות אישיות מבעלי העסק.

מטרת ההלוואות והמסגרות היא כמעט בלתי מוגבלת. אתה יכול להשתמש בהם לצורך איחוד חובות, למיחזור חובות קיימים, רכישת מלאי, רכישת ציוד, הקמת מיקום עסק חדש, שיפוץ העסק שלך או תשלום הוצאות שיווק.

הלוואות רפואיות

זהו סוג הלוואה שהגיע זמנו באמת!

בהתחשב בכך שההשתתפות העצמית בהרשאות ביטוח הבריאות וההפרשות לביטוח משותף גדלות, מועדון ההלוואות פתרונות אישיים נותן לך אפשרות לממן הוצאות רפואיות לא מכוסות. והנה עוד משהו מעניין יותר: ניתן להשתמש בהלוואה אף להליכים כגון שיקום שיער, ניתוחי הרזיה, פוריות ושיניים - נהלים שבדרך כלל אינם נכללים ברוב תוכניות ביטוח הבריאות.

מועדון ההלוואות מציע שלושה סוגי הלוואות למטרה זו:

- תוכנית בריבית קבועה

- תכנית ללא ריבית לקידום מכירות

- תוכנית תעריפי קידום מכירות

מועדון ההלוואות עובד עם אלפי נותני שירותי בריאות שמקבלים הסדרי מימון באמצעות הפלטפורמה. תמיד חשוב לוודא כי ספק הוא אחד מאותם משתתפים לפני כל הליך.

מיחזור אוטומטי

לדברי מועדון הלוואות, "מימון מחדש אוטומטי הוא כאשר אתה משלם את הלוואת הרכב הקיימת שלך ומחליף אותה בחדשה חדשה, בדרך כלל אצל מלווה אחר. מימון מחדש של הלוואת הרכב שלך יכול לעזור לך לחסוך כסף על ידי ניקוד ריבית נמוכה יותר. או שאתה יכול להפחית את התשלומים החודשיים שלך על ידי התאמת אורך תקופת ההלוואה שלך, פינוי מזומנים לאחריות כלכלית אחרת. "

בממוצע, לקוחות שבוחרים למחזר את הלוואות הרכב שלהם באמצעות מועדון הלוואות חוסכים 80 $ לחודש.

כדי להיות זכאי למיחזור אוטומטי, המכונית שלך חייבת להיות:

- בן 10 ומעלה

- מתחת ל 120,000 מייל

- רכב המשמש לשימוש אישי.

בנוסף, ההלוואה לרכב הנוכחית שלך חייבת להיות:

- יתרה יוצאת דופן של $ 5,000-$ 55,000

- התחיל לפני חודש לפחות

- תשלומים שנותרו לפחות 24 חודשים

תנאי הלוואה ותמחור

אתה יכול ללוות כל סכום של עד 40,000 $, ובעוד ההלוואות משמשות בדרך כלל למיחזור חובות או איחוד חובות, אתה יכול גם ללוות למטרות אחרות, כגון שיפור דירה ללא אבטחה הלוואות. התנאים השוטפים הם הלוואות בריבית קבועה של 36 חודשים או 60 חודשים.

כמה בדיוק תשלם בריביות ועמלות תלוי בסוג ההלוואה שאתה מחפש, כמו גם בדירוג ההלוואה שלך.

הלוואות אישיות

כפי שצוין לעיל, הריבית שלך תתבסס על דירוג האשראי שלך, שיכול להגיע בין הגבוה של A1 לנמוך של G5. ל- A1 יש APR מינימלי של 10.86% אפריל. הריבית הגבוהה ביותר האפשרית כיום היא 35.89%.

למועדון ההלוואות אין עמלת בקשה, אך יש לו דמי מקור, דבר האופייני למלווים P2P. טווחי דמי ההקמה של מועדון ההלוואות, לכן עיין בתנאים הנוכחיים כדי לראות אם זה מתאים לך. העמלה מנוכה מהכנסות ההלוואה, ולכן היא תחויב רק אם תיקח את ההלוואה בפועל.

מועדון ההלוואות אינו גובה קנס תשלום מראש על הלוואותיו.

הלוואות לעסקים

הלוואות אלו נושאות מבנה תמחור שונה בתכלית. בהתאם לדרגת האשראי שלך ולחוסן הפיננסי של העסק שלך, הריביות על הלוואות לעסקים נעות בין 9.77% לאפריל ל- 35.89% לאפריל.

הלוואות לעסקים וקווי אשראי דורשים גם דמי מקור. זה נע בין 3.49% ל- 7.99% מסכום ההלוואה. ושוב, אין קנסות לתשלום מראש על הלוואות לעסקים ומסגרות אשראי.

הלוואות פתרונות חולים

מכיוון שיש שלושה סוגי הלוואות הזמינים תחת פתרונות המטופל, ישנם גם שלושה סוגי תמחור.

- תוכניות בריבית קבועה -תוכנית זו מציעה 4.99% -24.99% אפריל בהתבסס על הסכום הממומן והיסטוריית האשראי של המבקש לתקופות של 24, 36, 48, 60, 72 או 84 חודשים. המחירים מתחילים עד 105 $ לחודש עבור מקרה של 5,000 $ עם 8.99% אפריל מעל 60 חודשים.

- תכניות ללא ריבית לקידום מכירות -תוכנית הלוואות זו מציעה 0% אפריל לתקופות של 6-, 12-, 18- או 24 חודשים ולסכומי הלוואה שנעים בין 499 $ עד 32,000 $. לאחר תום תקופת אי-הריבית, חל שיעור משתנה של 26.99% אפר על היתרה הנותרת (זה ההסדר דומה לזה שמציעה CareCredit, אך בריבית נמוכה יותר לאחר ה 0% הראשוני תקופת ריבית). ואם תוכל לפרוע את ההלוואה בטווח הריבית של 0%, תוכל לקבל כספים להליכים רפואיים מבלי שתצטרך להוסיף ריבית למחיר של פעולה יקרה שכבר הייתה.

- תוכניות תעריפי קידום מכירות-תוכנית זו מציעה 17.90% אפריל למשך 24, 36, 48 או 60 חודשים עבור סכומי הלוואה הנעים בין $ 1,000 ל- $ 32,000. לאחר מכן, רכשו אפריל של 26.99%. הרכישה המינימלית של 1,000 $ ל -24, 36 ו -48 חודשים ו -2,500 $ ל -60 חודשים. התשלומים מתחילים עד $ 127 לחודש עבור טיפול של 5,000 $ תוך 60 חודשים, העלות הכוללת היא 7,620 $.

החשוב מכל, אין עונשי תשלום מראש אם תחליט לפרוע את ההלוואה מוקדם.

תהליך הגשת הבקשה להלוואת מועדון ההלוואות

אתה מתחיל את תהליך בקשת ההלוואה על ידי בדיקת שיעורך. זה דורש לספק מידע כללי בלבד ולא צריך לקחת יותר מכמה דקות. לשלב זה לא תהיה כל השפעה על דירוג האשראי שלך.

אם אתה עומד בקריטריונים להלוואה, יוצגו בפניך מספר הצעות הלוואה. לאחר מכן תוכל לבחור את ההצעה המתאימה ביותר לצרכיך.

לאחר מכן אתה מגיש את בקשתך, ואז ההלוואה שלך רשומה לבדיקה על ידי משקיעים. המשקיעים הם אלה שפרסמו את ההון בו אתה משתמש כהלוואה שלך. זהותך האישית מוגנת במהלך תהליך זה. שמך ומידע מזהה אישי אחר אינו מופיע ברישום שלך.

לאחר ההגדרה, תהליך האימות יתקיים (ראה להלן), ההלוואה תעבור סקירה אחרונה ולאחר מכן יוכנו מסמכי הלוואה.

תהליך הגשת הבקשה להלוואה יכול להימשך עד שלושה ימים, בהתבסס על כ -60% מהלווים שקיבלו הצעות באמצעות LendingClub, על פי הנתונים האחרונים. הזמן שיידרש למימון הלוואתך עשוי להשתנות.

תהליך אימות

מועדון ההלוואות ידרוש תיעוד על מנת לאמת את ההכנסה והתעסוקה שלך. תיעוד הכנסה עשוי לדרוש תלושי שכר, דפי בנק, W-2, פרסי פנסיה, 1099 עבור הכנסה מהשקעה או החזרי מס הכנסה. על מנת לאמת תעסוקה, מועדון ההלוואות עשוי לפנות למעסיק שלך.

כפי שקורה ברוב המלווים, P2P או מסורתיים, הם בדרך כלל ידרשו העתקים של מסמכים לצורכי זיהוי על מנת לעמוד בחוק הפדרלי.

ניתן לספק את כל התיעוד על ידי העלאתו לפלטפורמת מועדון הלוואות.

הלוואות מועדון הלוואות מרובות

מועדון ההלוואות יאפשר לכם לקבל שתי הלוואות אישיות פעילות במקביל. תצטרך לבצע 12 חודשי תשלומים בזמן על הלוואתך הקיימת של מועדון ההלוואות, ועליך לעמוד בקריטריוני האשראי הנוכחיים של ההלוואה השנייה.

דרכי החזר הלוואות

מועדון ההלוואות מגדיר את התשלומים שלך בניכוי אוטומטי מחשבון הבנק שלך - תקבל תזכורת מספר ימים לפני הדואר האלקטרוני. אתה יכול לבצע את התשלומים שלך באמצעות המחאת נייר, אך תחויב בדמי עיבוד של $ 7 עבור כל תשלום כזה.

איך אני משקיע באמצעות מועדון הלוואות

מה שאני באמת רוצה לעשות היום הוא להדריך אותך כיצד אני משקיע עם מועדון ההלוואות. למרות שכבר כיסינו פרטים כיצד להשקיע ולהלווה באמצעות מועדון הלוואות, חשבתי להראות לך מעט מהניסיון האישי שלי עם השקעה באמצעות המלווה בין עמיתים.

אני משקיע עם מועדון הלוואות כבר כמה שנים. אין לי הרבה השקעה, ובעצם תראה את זה כאן תוך דקה כי ממש לא הבנתי את זה ורציתי לבדוק את זה קודם. רציתי לבדוק אותו לפני 1) השקעתי בו יותר כסף ו 2) לפני שהמלצתי לאנשים להסתכל עליו.

להלן תראה צילום מסך של האתר. המשכתי להתחבר כדי שתוכל לראות היכן אני נמצא כרגע. נכון לעכשיו, השקעתי סך של 2,200 $, כך שלא השקעה גדולה בשום צורה.

התשואה השנתית נטו שלי היא 10.83%, אז ממש מהאזיקים, אתה יכול לראות שאני כבר מרוויח יותר מהמשקיע הממוצע במועדון הלוואות - כמעט נקודת אחוז מלאה יותר. זה לא בגלל שאני משקיע נהדר ייחודי. אני בעצם מאוד פסיבי באופן שבו אני בוחר את ההערות שלי, אותם אראה לך כאן בעוד דקה.

כרגע יש לי 525 $ במזומן בחשבון מועדון ההלוואות שלי שאני צריך להשקיע, וזה בדיוק מה שאני הולך להשתמש בו היום כדי להראות לך כיצד להשקיע.

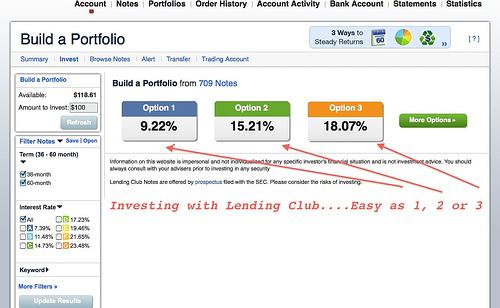

אני אוהב את מועדון ההלוואות כי הם שומרים על דברים פשוטים. לאנשים שלא אוהבים להשקיע הרבה זמן במחקר, הם עושים את זה מאוד מאוד פשוט בכך שאתה יכול לבחור באפשרות אחת, באפשרות שתיים או באפשרות שלוש. נניח שיש לך סובלנות גבוהה לסיכון ואתה מסתכל על נתון 17%. אתה מסתכל על המספר הזה. אתה מזיל ריר על זה. אתה רוצה את זה. זה כמה שאתה רוצה להרוויח.

על ידי לחיצה מהירה על אפשרות זו, הם יראו לך היכן אתה משקיע את ההערות שלך (ההסכמים שיש לך עם אנשים שאליהם אתה מלווה את כספך). הם מדורגים באופן דומה לזה של כרטיס דוח או איגרת חוב.

בתחילה תבחין בכך שתלך לכיוון האגרסיבי יותר שאין לך אף אחד ממשקיעים מסוג A או B. אלה הם אנשי הציון הגבוה יותר שלך. יש סיכוי נמוך יותר שהם יפרעו מההלוואה שלהם, כך שזו בהחלט גישה יותר בתשואה גבוהה בכל הנוגע להלוואות עמיתים.

מתוך 525 $ אלה שאני צריך להשקיע, 100 $ נכנסים לתווי C, 200 $ מגיעים לתווי D, 150 $ ל- E ו- 75 $ ל- F. מיד, מועדון ההלוואות מפרק אותו עבורך באופן אוטומטי. ואני לא יכול להגיד לך כמה אני אוהב את זה! זו בעצם האסטרטגיה שלי. אני לא בוחר באפשרות השלישית. בדרך כלל אני בוחר באפשרות אחת, אך מיד הם מפרקים עבורך את הפתקים.

הם גם מראים לך את הריבית הממוצעת שעומדת על 17.9% (בדוגמה זו), אך מכיוון שחלקם אנשים אלה הולכים כברירת מחדל בהלוואות שלהם, הם מעריכים שתפסיד 4.42% על סמך בְּרִירַת מֶחדָל.

אז יש חיוב של מועדון ההלוואות בסך 0.52%, כך שהתמורה החזויה שלך אחרי שהכל נאמר ונעשה תהיה בערך 12.25%. וזה לְהִתְקַרֵב. אולי כל האנשים האלה אכן מחזירים לך איפה שכולך טוב ואתה בעצם מרוויח יותר, אבל זה אמור לתת לך מושג.

פתקי מועדון ההלוואות

בואו פשוט נעבור לשלב הבא ממש מהר. להלן תחום נוסף בו תוכל להתחיל לראות למה משמשות חלק מההלוואות הללו. לדוגמה, אתה עשוי לראות את הרשימה: כרטיסי אשראי, הלוואות איחוד חובות, הלוואות לעסקים קטנים ועוד. אתה באמת יכול לראות מה ההערות האלה.

הערה: אתה צריך לדעת שאני עובר את התהליך הזה בזמן אמת, כדי שאוכל להראות לך את שלי תהליך מחשבה בדרך ותקבל סקירה אמיתית של מועדון ההלוואות כשאני עובר ממסך למסך.

הסכום שנותר הוא כמה עוד אותו אדם צריך ללוות כדי לטפל בחוב. אם אתה רוצה לקחת את זה צעד אחד קדימה, עכשיו אתה יכול לראות יותר על הפרט, על ההכנסה ברוטו שלו לחודש, אם הוא א בעל בית או לא, משך העסקתם, המעסיק הנוכחי שלהם, היכן הם נמצאים, החוב להכנסה שלהם והאשראי שלהם טווח ציונים. זה רק נותן לך הרבה יותר פרטים על הלווה.

אפילו יותר, אם אתה רוצה אתה יכול לשאול אותם שאלות אם אתה לא בטוח או רק צריך קצת ביטחון.

מועדון ההלוואות נותן לך כמה שאלות ישירות לשאול. הם אמנם שינו את זה מעט בשנים האחרונות (אני חושב בגלל מעשה פרטיות), אבל הם נותנים לך הרבה שאלות בסיסיות טובות לשאול.

דבר אחד שלא ציינתי הוא שמבין 525 $ שאני צריך להשקיע, בדרך כלל רק 25 $ מזה הולך לכל אחד הערה אינדיבידואלית, אז זה המקום שבו הגיוון נכנס למשחק שבו אתה לא שם את כל הביצים שלך באחת סַל.

אני הולך לנסות את האפשרות הראשונה. הרבה יותר נוח לי עם האפשרות הזו. שיעור התשואה הצפוי שלי יהיה נמוך יותר, אך כפי שאתה יכול לראות אני דווקא מצליח יותר ממה שחזה. אני חושב שאולי השקעתי סיכון גבוה בהתחלה, אבל בדרך כלל נתקעתי באפשרות אחת. אתה יכול לראות שיש לי הרבה יותר מהלווים B ואף אחד בצד F ו- G. אני לא הרבה על התשואה הגבוהה. אני אוהב להיות קצת יותר שמרני בהיבט הזה. מיד הם מפרקים את זה ונראה שאני עושה חפיפה של הערך האחרון שלי אז נראה אם נוכל להסדיר את זה.

גם הדבר השני הוא שאתה יכול למעשה לבחור את מונח הפתק. מועדון ההלוואות התחיל בתחילה בהערה של 36 חודשים לשלוש שנים. כעת הם מציעים שטר של 60 חודשים, כך שלמעשה מדובר בתשואה קטנה יותר, אך אתה נעול בכסף שלך. אתה יכול למכור גם שטרות אלה, כך שאם אינך מעוניין להחזיק אותם עד הבגרות תוכל למצוא קונה - ממש כמו מכירת מניות בשוק הפתוח.

בחירת אפשרויות הערה

בסדר, בוא נראה אם אני יכול סוף סוף להבין את זה. אני רק רוצה להשקיע. הייתי צריך להתחיל באפשרות הראשונה מלכתחילה. נתחיל מחדש. מצטער על זה.

בואו נלך עם אפשרות אחת. אני באמת יכול להיכנס לשם ולבחור פתקים בעצמם. אני יכול להוסיף עוד כסף לשטר אחד, לקחת קצת כסף משטר אחר וכו '. יש לך את היכולת הזאת! יש לך גם את היכולת לבנות תיקים משלך מאפס, כך שאם אתה רוצה לעבור על כל ההערות הזמינות השונות, תוכל גם לעשות זאת. לי אישית אין עניין בזה ולכן אין לי. אז, עם 525 $ אני הולך להשקיע ב -21 שטרות שונים ושיעור התשואה הממוצע שלי יהיה כ -9.58%. מבט מהיר בפתקים ואנו הולכים לבצע את ההזמנה.

לאחר מכן תוכל לתת שם לתיק העבודות שלך. לא עשיתי עבודה טובה מאוד בניהול זה אז אני רק הולך להקצות אותו ל"תיק 10 "ונוכל ללכת משם. בקרוב אקבל אישור.

דבר אחד בולט הוא שהרגע השקעתי 525 דולר ל -21 פתקים בודדים. סביר להניח שלא כל ההערות האלה יקבלו את מלוא המימון. במקרים מסוימים לא תקבל את ההשקעה שחיפשת בהתחלה. במקרה כזה תקבל החזר כספי. משם תוכל לצאת ולמצוא כמה הערות חדשות. סביר להניח שזה יקרה, רק שתדע.

זהו עד כמה להשקיע עם מועדון ההלוואות. זה כל כך פשוט! מבחינת מי הייתי ממליץ על זה - אין זה החלפת חשבון חיסכון. זו אינה תעודה להחלפת פיקדון. למרות שאתה יכול לקבל הערה לשלוש או חמש שנים אתה יכול לחשוב על זה כתקליטור של שלוש שנים או חמש שנים.

כיצד מועדון ההלוואות משתלב בתיק הכולל שלי

כיצד אוכל לראות את מועדון ההלוואות בתיק ההשקעות הכולל שלי? ובכן, יש לנו כבר את קרן החירום שלנו ויש לנו את חשבון החיסכון שלנו - זה רק משהו שישלים את מה שאני עושה במניות שלי. כפי שאמרתי, יש לי השקעה קטנה כעת, אך לאחר שעשיתי את סקירת מועדון ההלוואות הראשונית שלנו אנו מתכננים להעביר לשם עוד קצת כסף.

בנינו בית, היו לנו שיפורים אחרים שעשינו, והולדנו ילד שלישי, אז רצינו שיהיה לנו יותר במזומן אז כנראה שנצטרך, אבל פשוט הרגשנו יותר בנוח לעשות את זה. עכשיו כשיש לנו כמה מהדברים מהדרך אני בהחלט הרבה יותר נוח להעביר עוד קצת כסף למועדון ההלוואות ולהתחיל להתעניין יותר.

אני צריך גם לומר שמעולם לא היו לי ברירות מחדל במועדון ההלוואות עד לנקודה זו. אני עושה את זה קצת יותר משנתיים, ואני מאמין שעוד לא הייתה לי ברירת מחדל. אני לא אומר שלא, אבל עדיין לא היה לי כזה. אם אעשה זאת בהחלט אדווח על כך.

אם יש לך עוד שאלות תגיד לי. תמצא קישור שותפים, כך שאם אתה לוחץ ופותח חשבון אני כן מרוויח מעט כסף בשבילך בכך. תוכל גם לעבור ישירות אל LendingClub.com. אני לא אקבל את העמלה וזה בסדר גם מבחינתי.

אם יש לך שאלות נוספות על סקירת מועדון ההלוואות שלי או אם יש לך חוויות, אנא שתף. אשמח לשמוע עוד על כך מכיוון שהדבר הופך להיות יותר גישה רגילה להשקעה עבור הרבה אנשים.

כיצד משתווה מועדון ההלוואות?

בין אם אתה משקיע המחפש שיעור תשואה מעל הממוצע, או לווה המחפש תוכניות הלוואה במחירים נוחים יותר, תמצא את מה שאתה מחפש במועדון ההלוואות. כך משתווה מועדון ההלוואות לכמה מתחרים.

- הערכת אפריל: 10.68-35.89%

- תקופת ההלוואה: 36 חודשים או 60 חודשים

- סכום ההלוואה: $1,000-$40,000

- דירוג אשראי מינימלי: 600

- הערכת אפריל: 7.95 – 35.99%

- תקופת ההלוואה: 3 עד 5 שנים

- סכום ההלוואה: $2,000 – $40,000

- דירוג אשראי מינימלי: 640

- הערכת אפריל: 5.99 – 21.20%

- תקופת ההלוואה: 2 עד 7 שנים

- סכום ההלוואה: $5,000 – $100,000

- דירוג אשראי מינימלי: 648

זכור, רק אתה יכול לקבוע מה מתאים לך בכל הנוגע להלוואות בין עמיתים. לא הייתי ממליץ להכניס את כל הביצים שלך לסל מועדון ההלוואות, אבל אין ספק שזוהי בחירה מתאימה למשקיעים מבוססים או לווים הזקוקים לכסף.

למידע נוסף, תוכל לקרוא סקירה מלאה של לְשַׂגְשֵׂג ו סופי.

בשורה התחתונה

מועדון ההלוואות באמת מיועד ללווים עם ציוני אשראי טובים עד גדולים. ההלוואות שלהם מהוות ברכה אמיתית לבעלי עסקים קטנים ואחרים שנפגעו מהבנקים שהקשיחו את כל קריטריוני ההלוואות שלהם.

גודל החברה והניסיון של מספר שנים כיום כשוק הלוואות מאפשרים גם ללווים וגם למשקיעים לדעת שהם עובדים עם ישות סולידית. אמנם תהליך האישור לוקח קצת יותר זמן מאשר אצל חלק ממלווי P2P האחרים, אבל זה בגלל שהם מוקדש לאפשר לאנשים לבחור את ההלוואות בהן הם רוצים להשקיע ולא לשמור על מאגר כסף גדול משקיעים.

תסתכל על מועדון ההלוואות היום ותראה אם זה מתאים לך!

שימו לב: מאמר זה מכיל קישורי שותפים העשויים לגרום לי לתת לכם עמלה עבור הרשמתכם לשירותים המפורטים. ובכל זאת, הדעות שלי הן שלי ואני לא הייתי מנווט אותך לא נכון.

כתב ויתור: כל ההלוואות שניתנו על ידי WebBank, חבר FDIC. השיעור בפועל שלך תלוי בניקוד האשראי, סכום ההלוואה, תקופת ההלוואה והשימוש בהיסטוריה והשימוש באשראי. ה- APR נע בין 6.95% ל- 35.89%*. דמי המקור נעים בין 1% ל -6% מיתרת הקרן המקורית ומנוכים מהכנסות ההלוואה שלך. לדוגמה, תוכל לקבל הלוואה בסך 6,000 $ עם ריבית של 7.99% ודמי מקור של 5.00% בסך 300 $ עבור APR של 11.51%. בדוגמה זו, תקבל 5,700 $ ותשלם 36 תשלומים חודשיים בסך 187.99 $. הסכום הכולל לפירעון יעמוד על 6,767.64 דולר. ה- APR שלך ייקבע על סמך האשראי שלך בעת הגשת הבקשה. דמי המקור הממוצע הם 5.49% נכון לרבעון הראשון של 2017. בגאורגיה סכום ההלוואה המינימלי הוא 3,025 $. במסצ'וסטס, סכום ההלוואה המינימלי הוא 6,025 $ אם ה- APR שלך עולה על 12%. אין מקדמה ואף פעם אין קנס בתשלום מראש. סגירת ההלוואה מותנית בהסכמתך לכל ההסכמים והגילויים הנדרשים באתר www.lendingclub.com. לכל הלוואות באמצעות LendingClub יש תקופת החזר מינימלית של 36 חודשים. הלווה חייב להיות אזרח ארה"ב, תושב קבע או להיות בארצות הברית עם ויזה תקפה לטווח ארוך וגיל 18 לפחות. יש צורך בחשבון בנק תקף ומספר ביטוח לאומי. מלווה דיור שווה. כל ההלוואות כפופות לאישור אשראי. הכתובת הפיזית של LendingClub היא: LendingClub, רחוב סטיבנסון 71, סוויטה 1000, סן פרנסיסקו, קליפורניה 94105.

† לפי ביקורות שנאספו ומאומתות על ידי Bazaarvoice בהתאם לדרישות האימות של Bazaarvoice, הנתמכות על ידי טכנולוגיה נגד הונאה וניתוח אנושי. ניתן לסקור את כל הביקורות בכתובת lendingclub.com