האם חשבת פעם לבצע מימון מחדש של הבית שלך לצורך השקעה?

להרבה אנשים יש.

קיבלתי בדיוק שאלה זו מקורא.

שאלת קורא

היי ג'ף,

תודה על הסרטונים והאתרים החינוכיים שלך!

אני יודע שאתה עסוק מאוד וזו אולי תשובה פשוטה, אז תודה אם תוכל לקחת את הזמן לענות!

האם אי פעם תשקול לאשר למישהו לקחת החזר כספי על ההון בבית שלו להשקיע?

קיבלתי אישור ל- Ref 100% LTV במזומן ב- 4% והייתי נותן לי 100 אלף לשחק איתו.

כאשר החזר ה- ROI הממוצע על עמיתים לעמיתים, Betterment, Fundrise ו- S&P 500 קרנות מדד הוא 6-8%, נראה כי מינוף מסוג זה יעבוד. למרות זאת, זהו מקום מגורי העיקרי ויש סיכון ברור. אני יכול גם להשתמש ב- 100k כדי לסייע ברכישת נכס אחר כאן בלאס וגאס, תוך שימוש בכמה מ -100 אלף שקל עבור הנחה והשכרה של הנכס.

BTW, אני אהיה נטול חובות מלבד המשכנתא, יש לי 50 אלף זמינים מהלוואה של 401 אלף אם יש צורך במקרה חירום, אך ללא חיסכון. נאמר לי שזה מטורף, אבל כמה מאמרים על מינוף נראים אחרת שכן משכנתאות בשיעורים נמוכים טובים במאבק באינפלציה, אז אני מניח שאני לא בטוח עד כמה זה באמת מטורף.

אעריך מאוד תגובה ואולי מאמר או סרטון המכסה את הנושא הזה כיוון שאני בטוח שיש עוד אנשים שאולי יש להם אותן שאלות.

המחשבות שלי

אבל במקום לענות על השאלה בצורה ישירה, אני עומד להציג את היתרונות והחסרונות של האסטרטגיה.

בסוף, אני אתן את דעתי.

היתרונות של מימון מחדש של בית הכסף למטרות השקעה

הקורא מדווח שנאמר לו שהרעיון מטורף.

אבל זה לא בלי כמה יתרונות ברורים.

נעילת ריבית נמוכה מאוד

הריבית של 4% בהחלט אטרקטיבית.

לקורא יהיה קשה מאוד ללוות כסף בתעריף נמוך כל כך כמעט מכל מקור אחר. ועם העלייה בשיעור, הוא עשוי להינעל במחירים הטובים ביותר עבור א מאוד הרבה זמן.

כל עוד יש לו את שניהם הַכנָסָה ו יציבות תעסוקתית הדרוש לביצוע התשלום, ההלוואה עצמה תהיה בסיכון נמוך למדי.

בינתיים הכל טוב!

גורם המינוף

הבה נשתמש בקרן מדד S&P 500 כדוגמה כאן.

שיעור התשואה השנתי הממוצע על המדד היה בערך 10%.

עכשיו זו לא השנה החזרה שנה אחר שנה. אבל זה הממוצע המבוסס על כמעט 100 שנה.

אם הקורא יכול ללוות 100,000 $ ב -4%, ולהשקיע אותו ושיעור תשואה ממוצע של 10%, תהיה לו תשואה שנתית נטו של 6%.

(למעשה, הפריסה טובה יותר מכך, מכיוון שככל שההלוואה מפחיתה הריבית שמשלמים עליה נעלמת.)

אם הקורא ישקיע 100,000 $ בקרן מדד S&P 500 בממוצע 10% בשנה במשך 30 השנים הבאות, יהיה לו $1,744,937.זה נותן לקורא תשואה טובה יותר מ -17 עד 1 על ההשקעה שלו שאולה.

אם הכל ילך כמתוכנן, הוא יהיה א מִילִיוֹנֵר באמצעות אסטרטגיית הון עצמי.

על זה קשה להתווכח.

עליית השקעות, ירידת חוב

זה מוסיף מימד שלם לאסטרטגיה. לא רק שהקורא יכול להשקיע את דרכו למעמד מיליונר על ידי ביצוע מחזר כספי להשקעה אך בסוף 30 שנה המשכנתא שלו משולמת במלואה, והוא שוב בבית נטול חובות.

ההשקעה שלו לא רק צומחת ליותר ממיליון דולר, אלא שבמשך 30 שנות המשכנתא ההלוואה מופחתת בעצמה עד לאפס.

מה יכול להשתבש?

על זה נדבר בהמשך.

החסרונות של מימון מחדש של מזומן על הבית שלך

זה המקום שבו הסיכוי לעשות א מימון מחדש של מזומן על הבית שלך למטרות השקעה הופך להיות מעניין.

או יותר לעניין, היכן שזה הופך להיות ממש מסוכן.

ישנם מספר גורמי סיכון שהאסטרטגיה יוצרת.

עלויות סגירה ודמי המימון של VA

אחד החסרונות העיקריים בלקיחת משכנתא ראשונה חדשה הם עלויות סגירה מְעוּרָב.

בכל פעם שאתה מבצע מימון מחדש, בדרך כלל תשלם בין 2% ל -4% מסכום ההלוואה בעלויות סגירה.

זה יכלול:

- דמי מקור

- דמי רישום

- שכר טרחת עו"ד

- הערכה

- חיפוש כותרות

- ביטוח תואר

- מס משכנתא

ועוד כתריסר הוצאות נוספות.

אם הקורא היה עושה מימון מחדש עבור 100,000 $, הוא היה מקבל רק בין 96,000 $ ל 98,000 $ במזומן.

ואז יש את עמלת המימון של VA.

זוהי פרמיית ביטוח משכנתא הנגבית על רובם הלוואות VA בזמן הסגירה. זה בדרך כלל מתווסף על גבי סכום ההלוואה החדש.

דמי המימון של VA הם בין 2.15% עד 3.30% מסכום המשכנתא החדשה.

אילו היה הקורא לוקח משכנתא בסך 100,000 $, ודמי המימון של VA נקבעים על 2.5%, הוא היה חייב 102,500 $.

עכשיו... בואו נשלב את ההשפעות של שתי עלויות הסגירה בדמי המימון של VA. נניח שעלות הסגירה היא 3%.

הלווה יקבל נטו של 97,000 $ במזומן. אבל הוא חייב 102,500 דולר. כלומר, הוא ישלם 102,500 דולר עבור הזכות ללוות 97 אלף דולר. זה 5,500 דולר, שהם כמעט 5.7% מהתמורה במזומן!

גם אם הקורא יקבל ריבית נמוכה מאוד על המשכנתא החדשה, הוא עדיין שילם מחיר גבוה על ההלוואה.

מבחינת השקעה, הוא מתחיל עם הפסד של כמעט 6% על הכסף שלו!

אני לא יכול להמליץ לקחת הפסד מובטח - מראש - לצורך השגת תשואות לא ודאיות.

זה אומר שאתה בעמדה מפסידה כבר מההתחלה.

הריבית על המשכנתא לא תהיה ניתנת לניכוי מס

ה חוק הפחתת מס ומשרות עבר בדצמבר 2017, והוא חל על כל הפעילות החל מה -1 בינואר 2018, קדימה.

היו כמה שינויים בחוק המס שהיו לא נוח להלוואות נדל"ן.

על פי חוק המס הקודם, בעל בית יכול לנכות את הריבית ששולמה על משכנתא של עד מיליון דולר, אם הכסף הזה ישמש לבנייה, רכישה או שיפוץ של הבית. הם יכולים גם לנכות ריבית על סכום של עד 100,000 דולר מהכנסות המזומנים המשמשות למטרות שאינן קשורות לבית.

זה יכול לכלול תשלום חובות בכרטיס אשראי בריבית גבוהה, משלמים על א השכלה של ילדים במכללה, השקעה, או אפילו רכישת רכב חדש.

אך נראה כי זה השתנה על פי חוק המס החדש.

הלוואת 100,000 $ למטרות שאינן קשורות לביתכם, וניכויי הריבית נראו כמיוחדים בוטל על פי החוק החדש.

כעת ההנחה הרווחת היא כי ההון העצמי על משכנתא ראשונה חדשה הוא גם כבר לא ניכוי.

כעת החוק עדיין חדש לגמרי וכפוף לפרשנויות ואף לתיקון. אבל זה המקום שבו הוא עומד כרגע.

יתכן ומכשול גדול עוד יותר שהופך את ניכוי הריבית לפירעון לחסר משמעות, בכל מקרה.

על פי חוק המס החדש, הניכוי הסטנדרטי עולה ל -12,000 $ (מ- 6,350 $ לפי החוק הקודם) עבור משלמי מס רווקים ועד 24,000 $ (לעומת 12,700 $ לפי החוק הקודם) לזוגות נשואים המגישים תביעה. יַחַד. (אל תתלהבו יותר מדי - פטורים אישיים מבוטלים, ומשולבים עם הניכוי הסטנדרטי ליצירת מגבלה גבוהה יותר.)

הארוך והקצר הוא עם רמות הניכוי הסטנדרטיות הגבוהות יותר, הרבה פחות סביר שריבית המשכנתא תהיה ניכוי בכל מקרה. במיוחד על סכום ההלוואה עד 100 אלף דולר, ולא יותר מ -4,000 דולרים בריבית.

שימוש בכספים להשקעה ביועצי רובו, S&P 500 או השקעות עמית לעמית (P2P)

הקורא צודק כי השקעות אלה סיפקו תשואות קבועות, הרבה יותר מ -4% שהוא ישלם על מימון מחדש.

בתיאוריה לפחות, אם הוא יכול ללוות ב -4%, ולהשקיע ב -10%, זה דבר לא פשוט. הוא יקבל תשואה שנתית של 6% על כך שלא עשה דבר. זה נשמע מושלם לחלוטין.

אבל כמו שאומרים, אם זה נראה טוב מכדי להיות אמיתי, זה כנראה כך.

לעתים קרובות אני ממליץ על כל ההשקעות האלה, אך לא כאשר משתמשים בחובות לרכישתם.

זה משנה את כל המשחק.

בכל פעם שאתה חושב על השקעה, עליך תמיד לשקול את הסיכונים הכרוכים בכך.

תשע השנים האחרונות עיוותו במידה מסוימת את תפיסת הסיכון המסורתית.

לדוגמה, שוק המניות עלה תשע שנים ברציפות, ללא תיקון של יותר מ -10%. קל להבין מדוע אנשים עשויים לחשוב שהתשואות הן אוטומטיות.

אבל הם לא.

כן, יתכן שכן, בתשע השנים האחרונות. אבל אם תסתכל לאחור לאחור, זה בהחלט לא היה כך.

השוק עלה ויורד, ובעוד שזה נכון שאתה יוצא קדימה כל עוד אתה מחזיק מעמד לטווח הארוך, מצב החוב משנה את התמונה.

התאמת אחריות מסוימת להחזרות השקעה לא ודאיות

מכיוון שהוא ישקיע בשוק עם 100% כספים שאולים, כל ההפסדים יגדלו.

משהו בסדר גודל של קריסה של 50% במחירי המניות, כמו מה שקרה במהלך חזה Dot.com וההתמוטטות הפיננסית, יכול לראות את הקורא מפסיד 50,000 $ בהתרסקות דומה.

אבל הוא עדיין חייב 100,000 דולר על הבית שלו.

כאן נכנס לתמונה הרגש האנושי. מכיוון שהוא משחק בכסף שאול, יש סיכוי טוב שהוא ייכנס לפאניקה וימכור את השקעותיו לאחר שייקח הפסד כזה.

אם כן, אובדנו הופך לצמיתות - וכך גם חובו.

אותו הדבר יהיה נכון אם ישקיע עם יועץ רובו, או ב הלוואות P2P.

התשואות של רובו-יועץ קשורות לשוק המניות בדיוק כמו קרן מדד S&P 500. והשקעות הלוואות P2P אינן נטולות סיכון.

למעשה, מכיוון שרוב ההשקעות וההלוואות ב- P2P התקיימו רק לאחר ההתמוטטות הפיננסית, לא בטוח כיצד יתפקדו במקרה של משבר דומה.

שום דבר מזה אינו מהווה כמעט בעיה עם השקעה פשוטה המבוססת על הון חסוך.

אבל אם הון ההשקעה שלך מגיע מחובות - במיוחד 100% - אי אפשר להתעלם מכך.

לא הגיוני להתאים בין התחייבות מסוימת לבין רווחי השקעה לא בטוחים.

שימוש בכספים לרכישת נכסי השקעה בלאס וגאס

במובנים רבים, זה נראה כמו משחק ההשקעות המסוכן ביותר שמציע הקורא.

על פניו זה נשמע כמעט הגיוני - הקורא ילווה כנגד נדל"ן כדי לרכוש נדל"ן נוסף. זֶה נראה שיהיה הרבה הגיוני.

אבל אם נתעמק קצת יותר, השוק בלאס וגאס בפרט היה אחד הפגיעות הקשות ביותר במיתון האחרון.

שווי הנכס בשיא לרמה ירד בסדר גודל של 50%, בין 2008 ל -2012. לאס וגאס נקראה לעתים קרובות בשם "בירת העיקול של אמריקה".

אני לא רומז שהשוק בלאס וגאס נידון לראות את התוצאה הזו שוב.

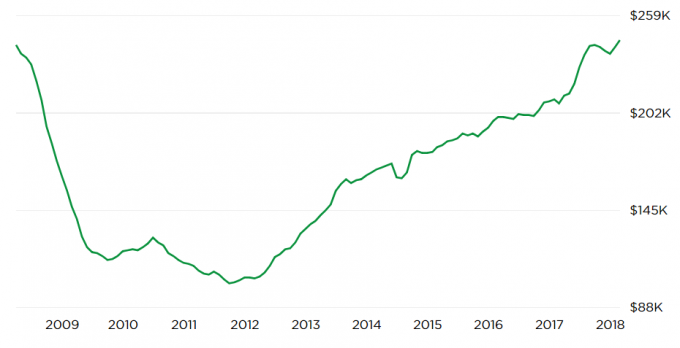

אבל התרשים שלהלן מ Zillow.com מראה התפתחות שעלולה להפחיד:

היווצרות הפוך U של התרשים מראה שערכי הנכסים הנוכחיים הגיעו שוב לרמות שיא.

זה מביא את השאלה - שלא נוכל לענות עליה - מה שונה הפעם אם המחירים קרסו לאחר השיא האחרון, אין ערובה שזה לא יכול לקרות שוב.

שוב, אני לא מנבא את התוצאה הזו.

אבל אם אתה מתכנן להשקיע בשוק בלאס וגאס עם חוב של 100%, אי אפשר להתעלם מכך. בהתרסקות השוק האחרונה, ערכי הנכסים לא רק ירדו - הרבה נכסים הפכו לבלתי נמכרים בכל מחיר.

תרחיש הסיוט כאן יהיה חזרה על השפל של 2009-2012, כאשר הקורא יאבד 100% מהשקעתו. יחד עם זאת, עדיין תהיה לו הלוואה של 100% על הבית שלו. שבשלב זה עשוי להיות יותר ממה שהבית שווה, וליצור מלכודת סכנה כפולה.

שוב, הרעיון נשמע טוב בתיאוריה, ובהחלט הגיוני כנגד עליית המחירים האחרונה.

אבל יש לשקול את "תרחיש יום הדין", במיוחד כאשר אתה משקיע עם מינוף כה רב.

לסכן את הבית שלך

למרות שבדרך כלל אני ממליץ שלא להשתמש בחובות לצורכי השקעה, יש לי בעיה גדולה עוד יותר כאשר מקור החוב הוא בית המשפחה.

הלוואת כסף לצורכי השקעה היא תמיד מסוכנת.

אך כאשר הבית שלך הוא הבטוחה להלוואה, הסיכון כפול. יש לך לא רק את הסיכון שההשקעות שאתה מבצע עלולות להתבלבל, אלא גם שתעמיד את ביתך בסיכון במיזם מפסיד.

נניח שהוא משקיע את מלוא 100,000 הדולרים. אך בשל המינוף, הערך הנקי של אותה השקעה ירד ל -25,000 דולר תוך חמש שנים. זה מספיק גרוע. אבל הוא עדיין חייב 100,000 דולר על הבית שלו.

ומכיוון שזו הלוואה של 100%, הבית שלו נמצא בסיכון של 100%. אסטרטגיית ההשקעה לא יצאה לפועל, אך הוא עדיין תקוע באחריות.

זה יהיה פעמון אם הכסף ישמש לרכישת נכס להשקעה בשוק הביתי שלך.

לדוגמה, אם שוק לאס וגאס יקבל מכה דומה למה שהוא עשה במהלך ההתמוטטות הפיננסית, הוא לא יאבד רק את ההון העצמי בנכס ההשקעות, אלא גם בביתו.

הוא עלול להגיע למצב בו יש לו הון שלילי הן בנכס ההשקעות והן בביתו. זו לא רק השקעה רעה - זה סיוט מוסמך!

זה יכול אפילו להוביל אותו לבית משפט לפשיטת רגל, או לעיקולים על שני נכסים - המגורים הראשוניים ונכס ההשקעה. קרדיט הקורא יהיה פחות או יותר טוסט במשך 10 השנים הבאות.

כרגע, יש לו אפס סיכון על הבית שלו.

אבל אם הוא מבצע 100% במזומן, הוא יהפוך את הסיכון האפס הזה ל -100% סיכון. בהתחשב בכך שהבית נחוץ כמקום מגורים, אין זה סיכון שכדאי לקחת.

מחשבות אחרונות

אתה יכול להגיד שאין לי תחושה חמה ומעורפלת לגבי האסטרטגיה? אני חושב שאתה מבין את זה על ידי הדגש הגדול יותר על החסרונות מאשר על היתרונות שבהם אני מגיע לשאלה זו.

אני חושב שזה רעיון מצוין בתיאוריה, אבל יש יותר מדי דברים שיכולים להשתבש עם זה.

ישנם שלושה גורמים נוספים שגורמים לי להאמין שזה כנראה לא רעיון טוב:

1. היעדר חסכונות אחרים

לקחת על עצמך תוכניות השקעה בסיכון גבוה זה ללא מקור של מזומנים מוכנים, מגזים בכל הסיכונים.

בטח, הוא עשוי לקחת הלוואה כנגד 401 (k) שלו, אבל זה יוצר אחריות נוספת.

זה יצטרך להיפרע, וזה יהפוך לשעבוד כנגד הנכס היחיד שנותר ללא הכנסה שלו (401 אלף).

אם הוא צריך ללוות כסף כדי להישאר נזיל במהלך משבר, זו רק שאלה של זמן עד שהאסטרטגיה תתמוטט.

2. סובלנות הסיכון של הקורא

אין לנו מושג מה הקורא סובלנות לסיכון הוא.

זה חשוב, במיוחד כאשר אתה בונה אסטרטגיית השקעה מורכבת.

למרות שזה עשוי להיראות עצם העובדה שהוא שוקל זאת היא אינדיקציה שיש לו סובלנות לסיכון גבוה, איננו יכולים להיות בטוחים. הוא מבסס את התחזיות שלו על תוצאות אופטימיות - שההשקעות שהוא מבצע בכסף שאול יניבו תשואות חיוביות.

מה שאנחנו לא יודעים, ומה שאני מבקש מהקורא לשקול, הוא איך הוא יתמודד עם היפוך גדול.

לדוגמה, אם הוא יקדם את ההלוואה, ישקיע את הכסף וימצא עצמו יורד 20% או 30% במהלך השנתיים הראשונות, האם הוא יצליח לישון בלילה? או שבמקום זאת יחשוב על אסטרטגיית יציאה מוקדמת, שתשאיר אותו במצב פיננסי מוחלש קבוע?

אלו סיכונים אמיתיים שהמשקיעים מתמודדים איתם בעולם האמיתי. לפעמים אתה תפסיד כסף. וכיצד אתה מגיב לתוצאה זו יכול לקבוע את הצלחתה או כישלונה של האסטרטגיה.

זה בהחלט א סיכון גבוה/תגמול גבוה לְתַכְנֵן. אלא אם יש לו את סובלנות הסיכון להתמודד עם זה, עדיף אפילו לא להתחיל.

בצד ההפוך, רק בגלל שיש לך את סובלנות הסיכון, לא מבטיח הצלחה.

3. קנייה בשיא שוק

אני לא יודע מי אמר את זה, אבל כשנשאל לאן השוק יגיע, התגובה שלו הייתה "השוק יעלה. והשוק יירד ".

זאת עובדה, וכל משקיע צריך לקבל.

לא מדובר באסטרטגיות תזמון שוק, אלא בהכרה במציאות.

הנה הבעיה: גם השווקים הפיננסיים והנדל"ן עולים בהתמדה במשך תשע השנים האחרונות (אבל אולי קצת פחות בתחום הנדל"ן).

במוקדם או במאוחר, כל השווקים מתהפכים. גם השווקים האלה.

אני חושש שהקורא עשוי ללוות כסף כדי למנף השקעה במה שיכול להיות הזמן הגרוע ביותר.

למרבה האירוניה, אסטרטגיית הלוואה להשקעה היא הרבה פחות מסוכנת לאחר קריסות שוק.

אבל בשלב זה, כולם מפחדים מדי, ואף אחד לא רוצה לעשות את זה. זה רק בפסגות השוק, כאשר אנשים לְהֶאֱמִין אין שום סיכון בשווקי ההשקעות, שהם חושבים ברצינות על דברים כמו 100% הלוואות דירה להשקעות.

בסופו של דבר, האסטרטגיה של הקורא יכולה להיות רעיון טוב מאוד, אך עם תזמון גרוע מאוד.

תרחיש המקרה הגרוע ביותר: הקורא מאבד את ביתו בעיקול

זה האחד שחותם לי את העסקה. החזר כספי על הבית שלך לצורך השקעה הוא בהחלט אסטרטגיה בסיכון גבוה.

ראשים אתה מיליונר, זנבות אתה חסר בית.

זה לא רק סיכון, זה סיכון רציני. איננו יודעים אם לקורא יש גם משפחה.

לא יכולתי להמליץ לאף אחד עם משפחה לשים את עצמו במצב הזה, גם אם התמורה הייתה כה גבוהה.

בהתבסס על העובדות שסיפק הקורא, אנו בוחנים מינוף של 100%+ - הלוואה של 100% על ביתו, ולאחר מכן חוב נוסף (401 אלף) אם הוא נתקל בבעיות תזרים מזומנים. זה סוג החוב שיהפוך אותך לעשיר או יוביל אותך לבית העני.

בהתחשב בכך שלקורא יש בית נטול חובות, ללא חוב שאינו דיור, ואנו יכולים לנחש לפחות 100,000 $ ב -401 (k) שלו, הוא נמצא במצב די מוצק כרגע. לקיחת הלוואה של 100% נגד ביתו, והסתמכות על הלוואה של 401 (k) למקרי חירום, יכולה לשנות את המצב תוך לא יותר משנה או שנתיים.

אני ממליץ נגד מימון מחדש.

מה דעתך?