לקוחה שלי לאחרונה מצאה עצמה בעמדה מעניינת מאוד.

ללקוח שלי ולבעלה היו פנסיה נאה מאוד ששילמה להם יותר בפנסיה ממה שעשו בזמן העבודה. בכל חודש היה להם עודף והכניסו חלק ממנו לחשבון חיסכון שסביר להניח שהם לעולם לא יוציאו.

בנוסף לפנסיה, לשניהם היו חשבונות דחויי מס-במקרה זה, הם היו 403 (ב) ש - שהם ידעו שלעולם לא יוציאו. הבעל לא נזקק לחשבון אבל אהב אותו עבור הוצאה כספית נוספת עבור "ליתר ביטחון".

האישה, עם זאת, ידעה שהיא לעולם לא תוציא את זה ומכיוון שהיו להם שני בנים עם שני נכדים שהם רוצים עזרה לשלם עבור בית הספר וצרכים כלכליים אחרים כשהם גדלו, התעניינו לראות אילו אפשרויות יש לה להעביר הלאה יותר.

היא ידעה שההפצות המינימליות הדרושות נמצאות במרחק של שנה בלבד ושהיא תיאלץ להוציא כסף שהיא לא צריכה. היא לא ממש הייתה בטוחה מה האפשרויות שלה ולכן קבעה פגישה עם הצוות שלי כדי לבדוק מה היא יכולה לעשות.

להלן דוגמא למקרה בוחן את האפשרויות השונות שיכולות להיות לך שרוצות לקחת דמי פרישה, בין אם כך במסגרת 401 (k), 403 (b), תוכנית פיצויים נדחים, או 401 (k), להעביר גמלת מוות גדולה יותר או ירושה לידי מוטבים. נבחן חמש אפשרויות שונות שחלקנו איתה כדי לראות איזו מהן הגיונית ביותר.

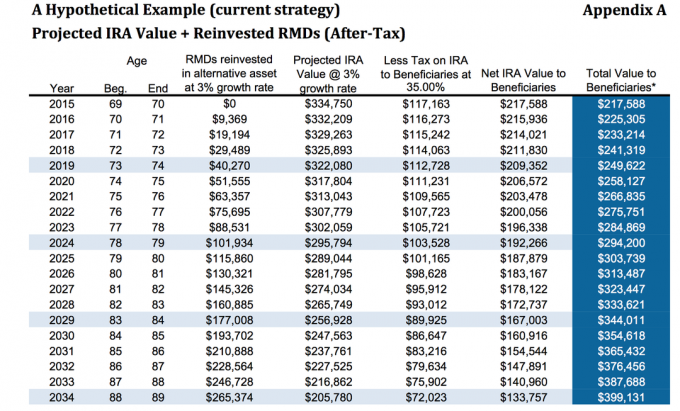

אפשרות 1: אל תעשה כלום

הכסף היה כרגע ב- 403 (ב) שבו שני שלישים מהחשבון היו בקצבה קבועה ששילמה בערך 3%. היא, כמובן, לא הייתה צריכה לעשות כלום עם הכסף. רצינו להראות לה מה זה רוצה במקרה שיקרה לה משהו.

בהנחה שקצב גידול של 3% ומס של 35%, בגיל 80, היא תעביר כ -313,487 דולר. זאת בהנחה שהיא השקיעה את ההפצות המינימליות הנדרשות והרוויחה 3% על נכסים אלה בשיעור המס כפי שציינתי בעבר ב -35%. זה לא מניח שהמוטבים מנצלים את אופציית המתיחה אם היא מגלגלת אותה ל- IRA מסורתית או ל- LendingClub IRA.

על פי א מאמר MarketWatchמחקר אחד מצא כי לשליש מהאנשים שקיבלו ירושה לא היה חסכון - למעשה היו להם חיסכון שלילי - בתוך שניים שנים של קבלת הירושה (כך שלמרות שהאיור שלהלן מדויק, יתכן שילדים יכולים לפוצץ את הכסף בכל מקרה). אם הם בוחרים באפשרות "למתוח" IRA, כך יחושב זה.

תן לי רגע להסביר לך את האפשרות "למתוח" IRA. זה מושג די פשוט.

אתה רואה, כאשר בן זוג שאינו יורש יורש IRA, יש צורך בהפצות מינימליות הנדרשות במהלך תוחלת החיים הנותרת של האדם. לאדם מבוגר יישאר כמובן מספר השנים הקצר יותר עד שיגיע לגיל תוחלת החיים שלו (גיל תוחלת מוות ממש) מאשר לאדם צעיר יותר.

כאן נכנסת לפעולה האפשרות "למתוח" IRA. בעלי רשות ה- IRA יכולים לבחור למנות מוטבים צעירים יותר במקום מבוגרים יותר, כך שהכספים יישמרו ברשות ה- IRA לאורך זמן רב יותר.

האפשרות "למתוח" IRA מאפשרת למוטבים לנצל את דחיית המס ולשמור גם את הכסף בחשבון ההשקעה כך שיוכל לצמוח יותר לאורך זמן. זה נותן למוטבים הצעירים שנבחרו גמישות רבה יותר בבחירת מה שהם רוצים לעשות.

זה רעיון די פשוט שעובד, אבל יש הרבה אפשרויות אחרות... .

אפשרות 2: רכישת קצבה עם רוכב הטבת מוות משופרת

ניתחנו איך זה היה נראה אם היא לא הייתה עושה כלום. האפשרות הבאה שנבחן היא אם היא רכשה קצבה עם רוכב תועלת מוות משופר.

זכור כי לקצבות שונות יהיו רוכבי תועלת משופרים שונים. רוכבי הטבות מוות משופרות יהיו בעלות נוספת על כל הוצאות פנימיות שיש לקצבה. הדוגמה שאנו בוחנים כאן היא קצבה באינדקס קבוע ולכן אין עלות פנימית בחשבונות המשנה והרוכב המשופר על קצבת המוות הוא 0.55%.

לשם הפשטות, אנו הולכים לעזוב את שמו של ספק הביטוח מכיוון שרוכבים מסוג זה משתנים כל הזמן.

באיור הראשון, אנו בוחנים קצב גידול של 0% על הקרן, אך הרוכב לקצבאות מוות יתחבר ב -4% בהתבסס על הפרמיה ההתחלתית ולכן, בהתחלה 325,000 $ כשהיא מושקעת, בגיל 80, תהיה לה 345,935 $ מקצבת המוות על סך 112,518 $ של משיכות מההפצות המינימליות הנדרשות שלה, בלי להניח שאלו צמחו את כל.

רק בתרחיש זה בלבד, יהיו לה כ -456 אלף דולר להעביר ליורשיה לעומת 313 אלף דולר לעיל. כפי שאתה יכול לראות, זוהי קפיצה משמעותית למדי.

אם הסתכלנו על צמיחה היפותטית של 5.5%, כעת אנו רואים שהרוכב המוות משפר את תועלתו בגיל 80 יהיה 484,140 $ בתוספת משיכות מצטברות של 175,000 $ עבור הטבת מוות כוללת של כ $659,000.

עם זאת, זכור כי יש לשלם מסים על חלק גמלת המוות, כך שיפחית את הסכום הנקי שיועבר ליורשים.

אפשרות 3: השתמש ברכיבי RMD של IRA לרכישת ביטוח חיים

כפי שדיברנו, הלקוח היה חסר שנה וחצי מהצורך להוציא את הפצות המינימום הנדרשות שלה. היא ידעה שהיא לא צריכה את הכסף ולכן רצתה לראות לאן תוכל להעביר את הכסף הזה כדי לשפר את הכספים של ילדיה ונכדיה.

אפשרות נוספת היא להשאיר את IRA היכן שהוא נמצא, ואז לקחת את ההפצות המינימליות הנדרשות כדי לרכוש קבע ביטוח חיים מְדִינִיוּת. במקרה זה כאן, אנו בוחנים מדיניות חיים פרטנית אוניברסלית מובטחת ללא הפסקה.

כפי שאתה יכול לראות להלן, אנו מניחים שיעור משיכה של 5% IRA של 16,250 $ ברוטו מינוס 25% מסים שווה משיכה שנתית נטו של 12,188 $. סכום זה משמש לאחר מכן לרכישת אחד סוגי ביטוח חיים לצמיתות, שתעניק לה גמלת מוות ללא מס הכנסה מובטחת של 469,815 $.

אם מסתכלים על הגרף שלהלן, נספח B1, בגיל 80, בין הסכום הנותר ברשות הרשות שלה בתוספת גמלת המוות ללא מס, השווי הכולל לזכאים יהיה 616,607 דולר.

זה כמובן תלוי בכך שהיא יכולה להיות זכאית למדיניות הקבע, אך במצבה הנוכחי לא יהיו לה בעיות לקבל אישור. למרות שזה אולי נראה כמו האפשרות הטובה ביותר, בואו נסתכל על דוגמה נוספת.

אפשרות 4: רכישת קצבה עם EDBR + ביטוח חיים

בדומה לאפשרות השנייה, אנו רוכשים את אותה קצבה עם הרוכב המשופר לטובת המוות אבל אז אנחנו לוקחים את המשיכות ומשתמשים בהן כדי לרכוש את פוליסת ביטוח החיים הקבועה.

ישנן כמה דרכים שונות בהן נוכל לעשות זאת, אך מטעמי פשטות נרכוש את אותה פוליסת ביטוח חיים למעלה.

עם הקצבה, בהנחה של שיעור גידול של 5.5%, סכום קצבת המוות המוגברת יהיה 489,000 $. לאחר שניכה כ- 35% מס שיסתכמו ב- 317,000 $ בתוספת 469,000 $ עבור 786 אלף דולר נטו ליורשיה.

489,000 $ לאחר 35% מס = 317,000 $. $317,000 + $469,000 = $786,000.

אפשרות 5: רכישת ביטוח חיים SPIA +

האפשרות האחרונה שהצגנו היא שימוש ב- IRA לרכישת SPIA, הידועה גם כקצבה מיידית בתשלום יחיד. לאחר מכן נשתמש בתשלום הקצבה לרכישת פוליסת ביטוח חיים. זה ייתן לה הטבת מוות מובטחת ללא מס של 675,251 דולר.

החיסרון היחיד באסטרטגיה זו היה ברגע שרכשנו SPIA, אנו מאבדים שליטה על הכסף. בדוגמאות שלעיל השימוש בקצבה, למרות שהייתה להן תקופת חוזה ל -10 שנים, עדיין הייתה לה שליטה מסוימת והורשה לה למשוך בסביבות 10% בשנה ללא עונשים.

על ידי בחירה ללכת עם SPIA, היא תקבל הטבת מוות גבוהה יותר, אם כי לא הרבה יותר, והיא תאבד שליטה על נתח גדול מפנסיה.

זו האסטרטגיה שהכי פחות המלצנו עליה אבל רצינו להראות לה כדי שתוכל לראות אם היא רוצה לעבור יותר פטור ממס באמצעות ביטוח חיים.

סגירת מחשבות

כפי שאתה יכול לראות, היו לה לא מעט אפשרויות לבחירה. אנו מאמינים להציג את האפשרויות הללו בפני לקוחותינו מכיוון שאנו רוצים שידעו לא רק מה אָנוּ חושב שהם צריכים לעשות, אבל למה אנו חושבים שהם צריכים לבחור באפשרות מסוימת.

בנוסף, הצגת מגוון אפשרויות נותנת לנו הזדמנות לגלות יותר אודות לקוחותינו. פעמים רבות, כאשר לקוחותינו בוחנים את האפשרויות, אחד היתרונות או החסרונות של אפשרות מסוימת עשוי להעלות שיקול המשנה את המשוואה.

לדוגמה, אם הלקוח רוצה שליטה מלאה בכספו, ברור שהוא לא ירצה לבחור לרכוש את ה- SPIA. יתכן שהם אינם מבינים כי - בתרחישים מסוימים - הגדלת ההטבה למוטבים עלולה לגרום לאובדן השליטה בכספם מה שעוזר לנו לצמצם את המיקוד.

בסופו של דבר, הצענו אפשרות מספר 4 ללקוח שלנו. איזו אופציה אתה אוהב? מה הייתם בוחרים לעצמכם? יידע אותנו בתגובות!

להציל

להציל

להציל