Toggi spiegherò come costruire una CD ladder (cioè la scala del certificato di deposito) per crearne alcune reddito passivo. In breve, una CD ladder è un gruppo di CD in cui potresti investire che scadranno in date successive.

Il contante di un CD in scadenza viene utilizzato per reinvestire in un altro CD più vecchio di un periodo rispetto al CD più vecchio attualmente nella scala.

Spiegazione della strategia CD Laddering

Ok, ecco come costruire una scala per CD. Dovrai prima determinare quale tipo di scala desideri.

Questa scala ha pioli grandi (annuale) o molti pioli più piccoli (mensile)?

Se il massimo che puoi sopportare è senza tutti i tuoi fondi in 1 anno, allora una scala mensile è giusta per te. Se questo denaro è solo un risparmio extra per il quale non ti dispiace aspettare cinque anni, puoi fare la scala annuale.

Questa potrebbe essere una buona opzione per le persone estremamente avverse al rischio che non vogliono trovarsi nel turbolento mercato azionario.

Esempio di laddering di CD

Per il nostro esempio, supponiamo che tu selezioni annuale. È comunque il più veloce da configurare.

Fai qualche ricerca e trova i CD più pagati. Raisin ha una bella lista. Loro hanno un CD con tasso del 5%..

Dividi i tuoi risparmi in 5 e acquista i 5 CD con 1/5 del denaro ciascuno. I tuoi CD saranno simili a questi (diciamo che investi $ 5.000):

- CD di 5 anni – $ 1.000 al 4%

- CD di 4 anni – $ 1.000 al 3,5%

- CD di 3 anni – $ 1.000 al 3,0%

- CD di 2 anni – $ 1.000 al 2,5%

- CD di 1 anno – $ 1.000 al 2,0%

A questo punto, puoi sederti e rilassarti, sapendo che i tuoi soldi ti stanno fruttando interessi decenti, che riducono l’inflazione e sono garantiti dalla banca che emette i CD.

Dopo un anno, i tuoi account appariranno così se tu continuare la strategia a scala:

- CD quinquennale appena acquistato: $ 1.000 al 4%

- CD di 5 anni (ora mancano solo quattro anni) – $ 1.000 al 4%

- CD di 4 anni (ora mancano solo tre anni) – $ 1.000 al 3,5%

- CD di 3 anni (ora hanno solo due anni di scadenza) – $ 1.000 al 3,0%

- CD di 2 anni (ora ha solo un anno di scadenza) – $ 1.000 al 2,5%

- CD di 1 anno maturato (e incassato) – $ 1.000 al 2,0% 0 I contanti vengono utilizzati per acquistare un nuovo CD di 5 anni.

Inizia così la rotazione della scala.

Il denaro in scadenza viene utilizzato per acquistare un nuovo CD di 5 anni. Pertanto, alla fine di cinque anni e cinque combinazioni di scadenza e acquisto, nella tua scala non avrai altro che tassi CD a 5 anni.

Denaro sicuro, protetto, che paga un tasso di rendimento eccellente ed elevato, con scadenza a intervalli di un anno. Woohoo!

Vantaggi di una scala CD

Come puoi vedere da come funzionano i CD e dalla strategia, ci sono molte ragioni per cui vorresti avere una scala CD:

- I CD lo sono Assicurato FDIC fino a $ 250.000. I tuoi soldi non andranno da nessuna parte. Non puoi toccarlo finché il CD non matura.

- CD pagare i tassi di interesse leggermente al di sopra del loro online, conto di risparmio ad alto rendimento controparti. E come accennato in precedenza, più lungo è il livello di maturità, maggiore è il tasso.

- Alla fine, lo farai colpire il punto debole (quando il tuo CD più vecchio iniziale diventa maturo) e inizi a vedere le tariffe dei CD a lungo termine che maturano una dopo l'altra. Non l’ho mai fatto, ma deve essere fantastico quando arrivi a questo punto. Tasso di interesse sempre alto.

- La scala dei CD brilla quando i tassi scendono. Sebbene il mercato attuale offra tassi più bassi, guadagni comunque interessi elevati. Le tariffe potrebbero scendere presto, quindi inizia a costruire la tua scala.

Rischi di una scala CD

Ci sono alcune cose a cui prestare attenzione quando si costruisce una scala CD:

- Potresti pagare a pesante penalità se prelevi denaro da un CD prima della sua data di scadenza, con conseguenti rendimenti significativamente inferiori rispetto a quanto inizialmente previsto.

- UN aumento del tasso di interesse durante la durata del tuo CD può far sì che i tuoi guadagni attesi siano inferiori.

- I tuoi investimenti potrebbero non corrispondere alla crescita di inflazione, lasciandoti con meno fondi dopo aver investito in più CD per un periodo prolungato.

Come calcolare i guadagni della CD Ladder

La formula per calcolare i tuoi guadagni da una strategia CD Laddering è la seguente:

Guadagni = Somma degli interessi guadagnati + (Importo capitale * (1 + Tasso effettivo) / 2)

Dove Interesse Guadagnato è l'interesse guadagnato su ciascun CD e Tasso Effettivo è la media ponderata dei tassi offerti da tutti i CD combinati.

Il tasso effettivo è determinato prendendo una media dei tassi di interesse offerti da tutti i CD messi insieme. Questo può essere calcolato utilizzando la seguente formula:

Tasso effettivo = (Tasso di interesse di CD1 + Tasso di interesse di CD2 + …+Tasso di interesse di CDn)/n

Dove n è il numero di CD nel tuo portafoglio.

Cosa sono i certificati di deposito?

Per rinfrescare la memoria, i certificati di deposito, o CD, sono un prodotto di investimento a breve termine offerto dalla maggior parte degli istituti bancari.

Sono una specie di conto di risparmio, tranne per il fatto che non sono così liquidi e pagano un tasso di interesse fisso più vantaggioso.

Liquido significa quanto facilmente puoi prelevare i tuoi soldi o quanto sono “disponibili” i tuoi soldi. I CD hanno una data di scadenza designata e non diventano liquidi fino alla scadenza del periodo (matura).

Questo è il motivo per cui possono pagare un tasso di interesse più elevato rispetto a un tipico conto di risparmio. Stai semplicemente scambiando liquidità con interessi più elevati.

Un interesse più elevato è, ovviamente, ciò che tutti noi desideriamo.

Ma ognuno di noi ha esigenze diverse quando si tratta di liquidità.

Alcuni hanno bisogno dei loro soldi il mese prossimo.

Altri non ne hanno bisogno per un paio d’anni. Coloro che non ne avranno bisogno per diversi anni trarranno vantaggio da un tasso di interesse più elevato.

Ma, come vedrai con il laddering, alla fine puoi avere tassi e liquidità elevati. Le cose buone arrivano a chi sa aspettare.

I CD e il Laddering sono una buona strategia di risparmio previdenziale?

Se sei vicino alla pensione, probabilmente.

La maggior parte dei consulenti finanziari consiglia di scegliere un percorso più avverso al rischio verso la pensione man mano che un individuo invecchia. E quindi, potrebbe non raccomandare necessariamente i depositi bancari a coloro che sono appena usciti dalla scuola e stanno iniziando a entrare nel mondo del lavoro.

Tuttavia, quei portafogli che hanno già alle spalle decenni di crescita, possono cercare di proteggerli rendimenti già ottenuti attraverso veicoli di investimento assicurati a livello federale che non espongono il capitale ad alcuno rischio.

Questo non vuol dire che i CD bancari (anche in un clima di tassi di interesse positivi) dovrebbero mai costituire un la maggior parte delle risorse complessive, ma dovrebbero detenere una porzione generosa della sezione delle risorse a cui è assegnata contanti.

Dove costruire una scala CD

Ci sono molte opzioni quando si tratta di CD. Le date di scadenza del CD vanno da 1 mese a 5 anni. Le offerte tipiche sono nella varietà di 3 mesi, 6 mesi, 1 anno e 5 anni.

Esistono anche i “CD senza penalità”, dove puoi ritirare i tuoi soldi in anticipo senza alcuna penalità.

Quale CD è corretto per te può dipendere da molti fattori. Il più grande dei quali, menzionato sopra, è il tuo bisogno di liquidità.

Puoi costruire una scala CD presso la maggior parte delle banche che offrono i CD come opzione. Inizia con la tua banca e guarda cosa hanno a disposizione.

Alcuni dei le migliori tariffe per i CD possono essere trovate su Raisin, dove puoi accedere ai CD di più banche e cooperative di credito con un unico account.

Vedere la nostra recensione sull'uvetta per saperne di più sulle loro diverse offerte di CD.

Più tariffe per i CD

Attenzione al ritiro anticipato

Ma cosa succede se prelevi anticipatamente i tuoi fondi da un CD? Questo è un no-no a meno che non sia necessario.

Probabilmente dovrai pagare la penalità e/o perdere parte degli interessi guadagnati se incassi il tuo CD troppo presto.

Domande frequenti sui CD Ladder

Come scelgo i termini per la mia CD ladder?

I termini che scegli per i tuoi CD dovrebbero essere basati sulle preferenze personali e sulla situazione finanziaria. In generale, si consiglia di distribuire equamente le date di scadenza di ciascun CD su uno, due o tre anni.

Puoi anche scegliere scadenze diverse se le tue circostanze lo richiedono, ad esempio prevedendo una grande manna o la necessità di un maggiore accesso ai fondi a breve.

Che tipo di tariffa dovrei aspettarmi quando costruisco una scala CD?

Il tasso di interesse che riceverai dipende in gran parte dalla durata del tuo CD, con i CD a lungo termine che offrono tassi più elevati rispetto ai CD a breve termine.

Tuttavia, i tassi di interesse e i rendimenti cambiano spesso, quindi è meglio controllare regolarmente per assicurarti di ottenere un rendimento competitivo sul tuo denaro.

Come faccio a sapere se una scala CD è adatta a me?

Costruire una scala CD potrebbe essere la soluzione giusta per te se stai cercando un modo sicuro e affidabile per risparmiare denaro pur ottenendo rendimenti competitivi sui tuoi investimenti.

Funziona bene anche se hai bisogno di accedere ad una parte del tuo denaro ma desideri il tasso di interesse più alto possibile.

Tuttavia, questa strategia potrebbe non essere adatta a te se stai cercando investimenti a breve termine o non hai bisogno di entrate regolari.

I proprietari di piccole imprese possono eseguire il laddering dei CD?

Risparmiare su più CD con date di scadenza diverse è un'opzione ideale per le aziende che desiderano mantenere costante il flusso di cassa e ottenere rendimenti più elevati sui propri risparmi.

Il CD Laddering consente alle aziende di accedere ai propri risparmi quando ne hanno bisogno, ottenendo comunque tassi di rendimento migliori di quelli che un singolo CD può offrire.

Hai una scala CD di successo? Dovresti costruirne uno adesso?

UNEssendo un imprenditore, ricevere i miei 1099 ogni anno mi mette voglia di iniziare preparare le mie tasse. Ma cosa succede se il reddito sulla misc 1099 non corrisponde al reddito percepito?

Cosa dovresti fare con un 1099 errato?

In breve, se ricevi un 1099 errato, contatta il tuo cliente e prova a correggerlo. Se il problema persiste, contatta l'IRS al numero (800) 829-1040 per istruzioni. Potrebbe essere necessario includere una lettera nella dichiarazione dei redditi in cui si indica il motivo della discrepanza.

In questo articolo risponderò ad altre domande riguardanti i 1099. Incluso cosa fare se non è corretto, è duplicato o mancante.

Un esempio: 1099 Varie non corrisponde al reddito ricevuto

Ora un esempio utile...

L'anno scorso, il mio amico Jason ha lavorato come appaltatore indipendente per una società sostenuta da capitale di rischio a Houston, a circa quattro o cinque ore di distanza da casa sua nel complesso metropolitano di Dallas-Fort Worth.

Viaggiava e rimaneva a Houston nei giorni feriali e tornava a casa nei fine settimana.

Jason ha pagato le sue spese di tasca propria. La società ha accettato di rimborsargli le spese di viaggio, tra cui:

- gas

- Hotel

- pasti

- acquisti aziendali occasionali

Due mesi dopo, sfortunatamente, gli investitori si ritirarono dal progetto. Ha perso un paio di migliaia di dollari effettivi spesi, per non parlare di diverse migliaia in più per il mancato pagamento del chilometraggio, degli acquisti aziendali e degli stipendi dovuti.

Jason ha ricevuto solo un assegno da 1.000 dollari per compensare alcune delle spese già sostenute.

Jason si recò alla cassetta della posta mesi dopo, sorpreso da un modulo 1099-Misc della società di Houston: tuttavia, non aveva ricevuto alcun reddito, solo un rimborso parziale per le sue spese.

L'importo indicato sul modulo 1099 era di seicento dollari e più spiccioli.

Non solo ha ricevuto un modulo 1099 inaspettato, ma l’importo era casuale e non corrispondeva nemmeno all’importo in dollari ricevuto.

Imparentato:Qual è il reddito minimo per presentare le tasse?

In che modo il mio amico ha risolto un modulo 1099 errato?

Jason non era sicuro di cosa fare con la sua situazione. Se ti trovi in una situazione simile, ci sono alcuni passaggi da eseguire per correggere l’errore:

1. Apri la tua posta e agisci immediatamente

Non noterai alcun errore nel modulo 1099 a meno che non apri la posta e verifichi ogni dettaglio.

Inoltre, se rimani seduto per un po’ e non fai nulla, rischi di non risolvere il problema in tempo.

C'è anche la possibilità che l'IRS noti la discrepanza e voglia dare un'occhiata più da vicino alle tue tasse.

2. Contatta l'emittente 1099

Se è presente una discrepanza nel modulo 1099-MISC, contatta immediatamente l'emittente per correggere il problema.

Se commettessero un errore e lo confermassero, dovranno inviare un modulo 1099-MISC modificato all'IRS.

Il modulo ha una casella di controllo in alto per contrassegnare se si tratta di una modifica.

3. Non trascurare il tuo modulo 1099

Non preoccuparti del tuo modulo 1099-MISC errato sarebbe un grosso errore.

Ottieni una copia del tuo 1099. Lo stesso fa l'IRS.

L'IRS esaminerà queste, tutte le tue informazioni personali e il tuo reddito e si assicurerà che tutto corrisponda.

In caso contrario, prima o poi dovrai rendere conto di eventuali errori.

4. Cosa succede se l'azienda non corregge l'errore?

Hai ancora delle opzioni se ti imbatti in una situazione in cui l'azienda non è d'accordo con te o non è disposta a prendersi il tempo per risolvere il problema.

L’ex dipendente di Jason si è rifiutato di collaborare. Ha richiesto che il modulo venisse modificato tre volte separate ma senza successo.

Jason ha chiamato il Servizio di assistenza dell'IRS: (800) 829-1040. Gli hanno detto di:

- rivendicare il suo reddito

- detrarre le sue spese

- includere una nota che spieghi perché il particolare modulo 1099 era sbagliato e quali erano le cifre corrette per entrate e detrazioni

Jason è andato avanti e ha richiesto $ 1.000 di reddito e ha compensato il resto come spese, spiegando il motivo della discrepanza.

Ulteriori domande sui 1099 errati

Cosa succede se ricevi un modulo 1099-MISC per un lavoro inferiore a $ 600?

A volte le aziende inviano 1099 indipendentemente da quanto pagano gli appaltatori indipendenti.

Invece di correre il rischio di perdere qualcuno o di dover prendersi del tempo per separare chi ne ha bisogno e chi no, le aziende spesso li compilano per tutti.

Questo è simile a riceverne uno dalla tua banca per $ 8 di interessi per il tuo conto di risparmio.

Non è un grosso problema ottenere 1099 per un lavoro inferiore a $ 600. Richiedi tutto il tuo reddito e sei a posto.

Cosa succede se il modulo 1099 include spese e entrate?

Un'azienda che ti impiega può includere il pagamento per elementi che non consideri reddito, come il rimborso delle spese.

Ad esempio, sei stato pagato $ 10.000 per ristrutturare una cucina e ti sono stati rimborsati $ 5.000 per i materiali. Quando arriva il 1099, l'importo corrisponde all'intero $ 15.000 anziché ai $ 10.000 ricevuti come reddito effettivo.

come lo aggiusti?

Riporta $ 10.000 come reddito e prendi tutte le detrazioni a cui hai diritto.

In questo caso, le tue spese ammontano a $ 5.000 in materiali. Con questo metodo tutto si uniformerà e non sarà necessaria alcuna correzione.

Ancora una volta, potresti voler includere una descrizione di tutte le entrate e le spese in entrata e in uscita in caso di domande.

Cosa succede se ricevi moduli 1099 doppi?

A volte potresti ricevere due moduli 1099 per lo stesso lavoro.

Uno potrebbe provenire dall'azienda che ti ha pagato e l'altro potrebbe provenire da un servizio di pagamento, come PayPal, o pagare con una carta di credito.

In questi casi le aziende non sono obbligate a inviare un modulo 1099 a te (o all'IRS) perché lo gestiscono i fornitori di pagamenti elettronici.

Questo sarebbe il caso anche se venissi pagato più di $ 600 nel corso dell'anno. Probabilmente riceverai un 1099-K da PayPal o dalle società di carte di credito.

Perché dovresti riceverne due, allora?

Come riceverne uno per meno di 600 dollari di lavoro, le aziende vogliono proteggersi. Non sono previste penalità per l'invio di moduli 1099 quando non necessari.

Le aziende rischiano sanzioni per non aver inviato uno quando richiesto. Se ciò accade a te, assicurati di tenere registri dettagliati delle tue entrate.

Vuoi consegnare entrambi i moduli 1099 con le tue tasse, ma non vuoi contare quel reddito due volte.

Cosa succede se non hai ricevuto affatto il modulo 1099?

Nel caso dei pagamenti elettronici, le aziende sono tenute a inviarti un 1099-K solo quando ci sono 200 transazioni totali, altrimenti ti pagano $ 20.000 o più.

Potresti non ottenere affatto un 1099. Va bene.

Che tu ne riceva uno o meno, dovresti richiedere tutto il tuo reddito.

Imparentato:Il miglior software di contabilità per le piccole imprese

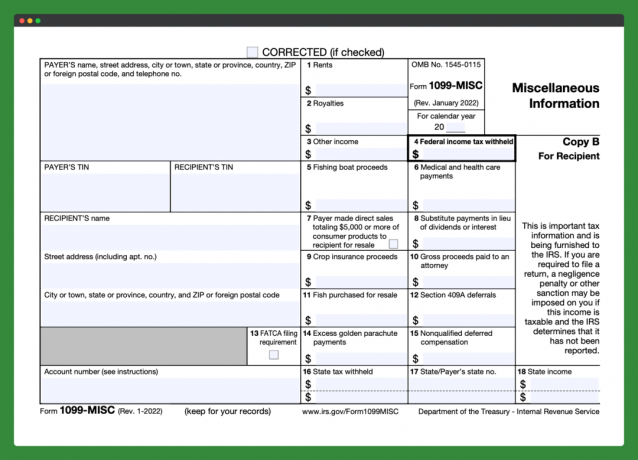

Cos'è un modulo 1099?

Definiamo rapidamente cos'è 1099 e perché ne hai ricevuto uno.

Esiste una serie di moduli 1099 tramite l'IRS, a cui si riferiscono come dichiarazioni di informazioni. I moduli 1099 vengono utilizzati quando una persona riceve denaro al di fuori della normale retribuzione dal proprio datore di lavoro.

Dovresti ricevere un modulo 1099 quando ricevi interessi da una banca o reddito da dividendi.

Un modulo 1099-MISC, che Jason ha ricevuto, viene utilizzato dall'IRS per segnalare gli stipendi pagati ai non dipendenti, come appaltatori indipendenti e liberi professionisti.

Le aziende devono inviarti un modulo 1099-MISC se ti hanno pagato $ 600 o più in un anno solare. Inoltre inviano direttamente una copia del modulo 1099-MISC all'IRS.

L'importanza di mantenere una buona documentazione fiscale

Una cosa che può aiutare Jason e altri liberi professionisti e appaltatori indipendenti è tenere registri dettagliati.

Registra tutte le tue entrate. Non dimenticartelo tenere traccia di tutte le tue spese anche.

Rimani organizzato. Conservare la documentazione dettagliata.

Se è presente un errore nel modulo 1099, avrai le informazioni per risolvere il problema tramite l'emittente 1099 o l'IRS.

Indipendentemente dal fatto che tu paghi le tasse o lo faccia qualcun altro, è importante essere sempre aggiornato su cose come i moduli 1099.

Assicurati di consegnare tutto ciò di cui hai bisogno per assicurarti che le tue informazioni siano accurate e che l'IRS non debba chiamarti con domande sul tuo reddito.

Ti è mai capitato di ricevere un 1009 errato? Alla fine come hai risolto il problema?

Aggiornamento: è confermato. i contribuenti avranno (secondo il sito web dell'IRS) fino al 18 aprile 2023, per pagare e presentare le tasse personali 2022. Questo è l’ultimo giorno per presentare le tasse nel 2023.

Attenzione... molti uffici postali rimangono aperti più tardi il giorno fiscale per assicurarti di presentare la dichiarazione.

Più scadenze: ultimo giorno per presentare le tasse nel 2023

- 15 gennaio 2023 – Giorno previsto per l'apertura del deposito elettronico presso l'IRS.

- 31 gennaio 2023 – Questa è la data entro la quale dovresti aver ricevuto un W-2 dai datori di lavoro per cui hai lavorato durante l’anno fiscale. In caso contrario, contattare il reparto Risorse umane/Libri paga per inviare nuovamente i documenti fiscali

- 15 marzo 2023 – Ultimo giorno per le aziende per presentare le proprie tasse utilizzando i moduli 1120, 1120A e 1120S. Possono anche presentare un'estensione utilizzando il modulo 7004.

- 18 aprile 2023 – Ultimo giorno per presentare le tasse come individuo. Se non è possibile completare la restituzione in questa data, è necessario compilare il modulo di estensione 4868. Il pagamento deve essere effettuato, però.

- 16 maggio 2023 – Ultimo giorno per le organizzazioni no-profit con un anno solare per presentare il modulo 990.

- 15 settembre 2023 – Ultimo giorno per le aziende per presentare dichiarazioni estese.

- 16 ottobre 2023 – Ultimo giorno per presentare dichiarazioni estese.

Suggerimenti rapidi per archiviare in tempo

Ecco alcune cose che puoi fare per assicurarti di presentare la domanda in tempo entro la scadenza.

- Aggiungi subito la scadenza fiscale al tuo calendario! Calendario cartaceo, calendario digitale, ecc. Imposta una scadenza o un promemoria per non dimenticarlo.

- Prendi una lista di controllo per assicurarti di sapere quali moduli iniziare a cercare nella posta e nella tua casella di posta. Controlla gli articoli non appena arrivano. Ciò porta al punto successivo...

- Crea una cartella di file (digitale e/o fisica) per conservare tutti i tuoi moduli in un unico posto. Una volta che sarai pronto per archiviare, saprai esattamente dove trovare tutto.

Sanzione fiscale se non si presenta la domanda entro la scadenza

Verrai penalizzato del 5% (delle tasse aggiuntive dovute oltre a quanto pagato) ogni mese che non hai presentato. Questa sanzione ammonta al massimo al 25% dell'imposta aggiuntiva dovuta.

Pertanto, se dovessi $ 100 di tasse aggiuntive dopo il 15 aprile, dovresti pagare $ 105 ($ 100 più la penalità del 5%).

Attendi di presentare la domanda più di 60 giorni dopo la scadenza fiscale e dovrai affrontare una sanzione minima di $ 435 o del 100% della tua imposta, a seconda di quale sia la più piccola.

Nota importante. Archivia sempre anche se non puoi pagare. Le sanzioni per la mancata presentazione sopra elencate sono molto più severe di quelle per il mancato pagamento. La penalità per mancato pagamento è solo dello 0,5% per ogni mese non pagato, con un limite massimo del 25%.

Se non puoi presentare una dichiarazione completa, presenta un'estensione.

Imparentato:Dove pagare le tasse (i 3 posti e i prezzi migliori)

Cosa succede se non puoi pagare le tasse quest'anno?

Il tuo cuore affonda quando ricevi un messaggio di posta dall'IRS?

Questo è un motivo sufficiente per temere la stagione fiscale. Ho un amico la cui famiglia ha sempre presentato proroghe sulle tasse. Ciò, ovviamente, si è aggiunto allo stress della stagione fiscale. Dopo il 15 aprileth nessuno nella sua famiglia sarebbe andato alla cassetta della posta.

La mia amica ha deciso all'età di 18 anni che era stufa e voleva iniziare a presentare le tasse. Con un po' di aiuto, si è preparata non appena ha ricevuto i documenti fiscali. Non si è mai più stressata perché aveva tutto il tempo per adattarsi.

Se ti stai chiedendo: "E se non riesco a pagare le tasse che devo entro la scadenza per la presentazione della domanda di quest'anno?" Posso aiutare! Ecco alcune linee guida per evitare e ridurre gli interessi dell'IRS, le sanzioni e le sanzioni per mancato pagamento.

- Se non puoi pagare le tasse, presenta la dichiarazione dei redditi e paga quanto più possibile entro la scadenza per la dichiarazione dei redditi.

- Quindi, imposta un piano di pagamento con l'IRS. Dovrai comunque pagare interessi e sanzioni, ma ciò ridurrà significativamente l'importo totale dovuto.

- Quindi apporta modifiche al tuo W-4 o ai pagamenti fiscali trimestrali in modo da poter evitare di dover pagare le tasse in futuro.

Presenta la dichiarazione dei redditi (cosa più importante!)

A meno che tu non abbia guadagnato meno del requisito minimo IRS, dovresti presentare una dichiarazione dei redditi. Dai un'occhiata a questo articolo per scoprire il reddito minimo necessario per presentare le tasse.

Se non puoi pagare tutte o parte delle tasse dovute, vorrai comunque farlo presentare la dichiarazione dei redditi entro la scadenza.

In caso contrario, ti verrà addebitata una penalità del 5% delle tasse dovute per ogni mese (o mese parziale) successivo alla scadenza per la dichiarazione dei redditi fino a quando non lo farai. Ciò include una penalità del 4,5% per mancata presentazione e una penalità dello 0,5% per ritardato pagamento.

Se trascorri cinque mesi senza presentare alcuna richiesta, la mancata presentazione di una sanzione raggiungerà il limite massimo. Tuttavia, se non hai pagato entro tale data, la penalità per ritardato pagamento dello 0,5% continuerà ad accumularsi fino a raggiungere il 25%.

A quel punto, la penalità totale sarà pari al 47,5% (25% di penalità per ritardato pagamento e 22,5% di penalità per mancata presentazione).

Se invii la dichiarazione più di 60 giorni dopo la scadenza per la dichiarazione dei redditi, ti verrà addebitata una sanzione minima pari al valore inferiore tra $ 205 o il 100% dell'importo dovuto.

Non vuoi finire in quella situazione, quindi pianifica! Consulta la nostra lista di controllo per la preparazione fiscale per ricevere aiuto per iniziare.

Tieni presente che puoi sempre richiedere una proroga, ma una proroga del tempo a file non ti dà una proroga del tempo paga. Inizierai ad accumulare interessi e sanzioni immediatamente dopo la scadenza della dichiarazione dei redditi del 17 maggio se sei debitore delle tasse.

Puoi evitare gli interessi purché paghi il 90% delle tasse dovute entro il 17 maggio. Ecco cosa ha da dire l'IRS al riguardo.

Paga quello che puoi senza compromettere le necessità di base

Se non puoi pagare l'importo totale delle tasse dovute entro la scadenza per la dichiarazione dei redditi, l'IRS ti addebiterà gli interessi sul saldo dovuto. Il tasso di interesse è soggetto a modifiche ogni trimestre e viene calcolato aggiungendo tre punti percentuali al tasso di interesse federale a breve termine.

Pagare il più possibile entro la scadenza è la strategia migliore. Quanto più paghi per il tuo saldo prima che sia tardi, meno dovrai pagare gli interessi maturati e le sanzioni.

Ecco alcune informazioni aggiuntive dall'IRS su sanzioni e interessi.

Imposta un piano di pagamento

Non appena ti rendi conto che non sarai in grado di pagare per intero le tue tasse, ti consigliamo di contattare l'IRS per impostare un piano di rimborso. Tieni presente che non puoi beneficiare di alcun piano di rimborso finché non hai presentato tutte le dichiarazioni dei redditi richieste.

Una volta completato questo passaggio, puoi scegliere un piano di rimborso a breve termine oppure stabilire un accordo di rateizzazione.

Ecco come richiedere online un piano di pagamento con l'IRS.

Piano di rimborso a breve termine

Se ritieni di essere in grado di pagare l'intero saldo entro 120 giorni e hai un debito inferiore a $ 100.000 totale (comprese tasse, interessi e sanzioni), la soluzione migliore è richiedere un pagamento a breve termine piano. Questo non ti costerà altro che le commissioni e gli interessi menzionati in precedenza.

Con questo accordo, puoi pagare l'importo dovuto tramite assegno, pagare online utilizzando il sistema IRS Direct Pay o pagare con carta di debito o credito.

Pagamento diretto IRS

Direct Pay preleva i fondi direttamente dal tuo conto corrente o di risparmio.

Riceverai una conferma immediata quando il pagamento verrà elaborato e potrai programmare i pagamenti fino a 30 giorni in anticipo. Puoi anche annullare o modificare il pagamento fino a due giorni lavorativi prima della data di elaborazione prevista.

Pagamenti con carta di credito o debito

Se preferisci, puoi anche effettuare pagamenti utilizzando la tua carta di credito o debito. L'IRS ti consente di elaborare questi pagamenti online, al telefono o anche utilizzando il tuo dispositivo mobile. Sebbene l'IRS non addebiti alcuna commissione per questa opzione, i processori di carte di credito lo fanno.

Dare un'occhiata a questa pagina del sito dell'IRS per saperne di più.

Contratto di rata IRS (piano di pagamento a lungo termine)

Se hai bisogno di più di 120 giorni per pagare il saldo e hai meno di $ 50.000 in tasse combinate, interessi e sanzioni, potresti beneficiare di un piano di pagamento a lungo termine, noto anche come rata accordo.

Ciò ti consentirà di effettuare pagamenti mensili sull'importo dovuto. Ridurrà inoltre il mancato pagamento della sanzione dallo 0,5% al mese allo 0,25%.

Se devi più di $ 25.000 in totale, dovrai pagare tramite addebito diretto e ritirare automaticamente i fondi dal tuo conto corrente o di risparmio ogni mese. Questo è noto come accordo di rata di addebito diretto (DDIA). C'è una commissione di installazione di $ 31 e dovrai comunque pagare sanzioni e interessi.

C'è anche un'opzione per pagare utilizzando pagamenti non automatizzati tramite Direct Pay, carte di credito, assegno o vaglia postale. Questo è disponibile solo per coloro che devono meno di $ 25.000 e ti costerà $ 149 per l'impostazione, più interessi e sanzioni.

Compila il modulo IRS 9465 o utilizza l'applicazione del contratto di pagamento online se devi meno di $ 50.000. (Troverai i collegamenti ad entrambi qui.)

Se hai un debito fiscale di $ 50.000 o più, dovrai includere il modulo 433-A (Dichiarazione di informazioni sulla raccolta o CIS) insieme al modulo 9465. Se devi più di $ 50.000, ti consigliamo di collaborare con un professionista fiscale, poiché la CIS può essere impegnativa.

Un'altra opzione è presentare un modulo 843 di richiesta di rimborso e richiesta di riduzione. Non esistono standard diretti per decidere se l’IRS accetterà o rifiuterà questa richiesta, ma vale la pena provarci.

Non sai mai dove ti porterà la negoziazione e potrebbe eliminare alcuni oneri finanziari. Puoi trovare questo modulo e le istruzioni su questa pagina web dell'IRS.

Imparentato:(Non rischiare!) Ottieni un CPA di qualità per preparare le tue tasse

Come evitare di dover pagare l'IRS

Anche se dover pagare le tasse all’IRS non è necessariamente la fine del mondo, siamo tutti d’accordo sul fatto che è una situazione che faresti meglio ad evitare. Fortunatamente, ci sono alcuni passaggi che puoi intraprendere per assicurarti di non ritrovarti in questa posizione indesiderata in futuro.

Due delle migliori opzioni sono l'adeguamento del tuo W-4 e il pagamento delle tasse stimate trimestralmente.

Come regolare il tuo W-4

Uno dei motivi più comuni per cui le persone devono soldi all'IRS è che non hanno trattenute abbastanza dal loro stipendio.

Anche se una volta la tua ritenuta alla fonte era corretta, importanti cambiamenti nella vita come un matrimonio o un divorzio potrebbero eliminarlo. Se hai avviato un’attività secondaria, ciò influirà anche sull’importo delle tasse dovute. Qualunque sia il motivo, puoi correggere la ritenuta compilando un nuovo modulo W-4.

Prima di farlo, suggerisco di utilizzare il file Stima della ritenuta fiscale IRS. Quindi, una volta determinato l'importo appropriato della ritenuta d'acconto, completa il modulo W-4 Certificato di ritenuta d'acconto del dipendente e forniscilo al tuo datore di lavoro. (Puoi ottenere un W-4 dal tuo datore di lavoro o scaricalo dall'IRS qui.)

Come e quando pagare le tasse trimestrali

Se hai una quantità significativa di reddito proveniente dalla tua attività secondaria, allora ci sono buone probabilità che dovrai pagare tasse extra. Mentre sarebbe più semplice calcolarlo alla fine dell’anno ed effettuare un pagamento forfettario, le imposte sul reddito sono un sistema a ripartizione.

Per questo motivo, dovrai stimare le tasse dovute ogni trimestre e inviare un pagamento all'IRS.

Imparentato: Sono tenuto a effettuare pagamenti fiscali stimati sui redditi extra

Il calendario per effettuare i pagamenti fiscali stimati è il seguente:

- Imposte dovute sul reddito guadagnato tra dal 1 gennaio al 31 marzo è dovuto il 15 aprile

- Imposte dovute sul reddito guadagnato tra dal 1 aprile al 31 maggio è dovuto il 15 giugno

- Imposte dovute sul reddito guadagnato tra Dal 1 giugno al 31 agosto è dovuto il 15 settembre

- Imposte dovute sul reddito guadagnato tra dal 1 settembre al 31 dicembre è dovuto il 15 gennaio dell'anno successivo

Tieni presente che se i giorni di pagamento cadono in un giorno festivo legale o in un fine settimana, i pagamenti sono dovuti il giorno lavorativo successivo.

Dovresti sottometterti Modulo 1040-ES insieme al pagamento o, meglio ancora, paga online su EFTPS.gove oppure paga con il tuo dispositivo mobile utilizzando l'app IRS2GO, che puoi scaricare qui.

Non perdere l'ultimo giorno per presentare le tasse nel 2023 e altre scadenze

Ecco quindi chi, quando e dove delle scadenze fiscali quest’anno. Ora conosci l'ultimo giorno per presentare le tasse. Hai intenzione di presentare la domanda il prima possibile o di aspettare fino al 15 aprile?

Se ti sei trovato in una situazione in cui hai un debito con l'IRS e non hai i soldi per pagare tutto in una volta, non farti prendere dal panico. Assicurati di presentare la dichiarazione in tempo per evitare la penalità del 5% al mese per mancata presentazione.

Paga quanto puoi permetterti entro la scadenza fiscale per ridurre l'importo che pagherai in sanzioni e commissioni e impostare un piano di pagamento a breve o lungo termine per ridurre ulteriormente il mancato pagamento sanzioni.

Infine, valuta la possibilità di modificare gli importi delle ritenute W-4 e/o di effettuare pagamenti fiscali stimati per assicurarti di non trovarti di nuovo nella stessa situazione.

Nsei preoccupato per il tuo prossimo colloquio di lavoro part-time? Non esserlo! Ti aiuteremo a assicurarti di farcela. Per acquisire sicurezza, consulta il nostro elenco di domande popolari sui colloqui di lavoro part-time e scopri come rispondere come un professionista.

Per quali domande di colloquio di lavoro part-time dovresti essere pronto?

Così tu sei candidarsi per un lavoro part-time? Ecco un elenco delle domande più comuni per le quali dovresti essere pronto. Questo non è un elenco completo, ma è un ottimo punto di partenza (ne abbiamo altri 60 di seguito):

"Perché sei interessato a questa posizione part-time?"

Cogli questo momento per dimostrare la tua passione per il lavoro e l'organizzazione. Menziona specificamente il motivo per cui sei un candidato ideale, citando competenze ed esperienze pertinenti; spiegare come questo ruolo si adatta ai tuoi obiettivi di carriera a lungo termine.

"Quali sono la tua disponibilità e il tuo programma?"

I datori di lavoro devono comprendere la tua disponibilità per garantire che tu possa essere presente durante le ore richieste dal lavoro. Sii onesto e trasparente riguardo al tuo programma, compresi eventuali impegni preesistenti che potrebbero avere un impatto sul momento in cui sarai in grado di lavorare.

Imparentato:Quante ore settimanali è part-time?

"Puoi fare un esempio di un momento in cui hai dovuto lavorare come parte di una squadra?"

Per valutare la tua capacità di collaborare con un gruppo, fornisci un esempio di quando hai lavorato insieme ad altri per raggiungere un obiettivo comune. Non dimenticare di descrivere il tuo ruolo nella squadra e come ha avuto successo. Mostraci come le tue capacità hanno fatto la differenza!

“Quali sono i tuoi punti di forza e di debolezza?”

Questa domanda potrebbe essere un po’ complicata, ma è la tua occasione per dimostrare che riconosci e accetti le aree di miglioramento. Quando descrivi i tuoi punti di forza, fornisci esempi specifici; quando si descrivono nel dettaglio i punti deboli, rimanere sinceri ma menzionare anche le misure adottate per risolverli.

"Perché dovremmo assumerti per questa posizione part-time?"

Ecco la tua opportunità per mostrare le competenze e le qualifiche uniche che ti rendono un candidato ideale per questo lavoro. Cogli questa occasione per sottolineare il motivo per cui sei la persona perfetta e ribadire il tuo entusiasmo nel lavorare con la loro organizzazione. Assicurati che sia un'impressione duratura.

Bisogno di piu? Controlla questo elenco delle domande dell'intervista a Chickfila.

Mentre ti prepari per il colloquio, ricorda che non si tratta solo di dimostrare che sei la persona perfetta per questo lavoro e per questa azienda. È anche un'opportunità per vedere se questo lavoro e questa azienda saranno altrettanto vantaggiosi per il tuo futuro. Quindi entra con sicurezza, non dimenticartelo portare il curriculum, rimani fedele a te stesso e assicurati che entrambe le parti siano felici!

Altre domande per l'intervista per le quali dovresti essere pronto

Quali sono i tuoi obiettivi per i prossimi anni? Come pensi di raggiungere questi obiettivi?

Cosa pensi che la nostra azienda/organizzazione potrebbe fare meglio?

Qual'è la tua più grande forza?

Hai qualche condizione medica grave?

Hai qualche interesse fuori dal lavoro?

Perché vuoi questo lavoro?

Cosa puoi contribuire a questa azienda?

Fornisci un esempio di come hai già gestito una sfida sul posto di lavoro.

Quanto velocemente ti adatti alle nuove tecnologie?

Come ti senti a lavorare nei fine settimana o fino a tardi?

Cosa puoi portare a questa azienda?

Quali sono le tue aspettative salariali?

Cosa sai di questa azienda/organizzazione?

Hai mai avuto difficoltà a lavorare con un manager?

Perché hai deciso di candidarti per questa posizione?

A che ritmo lavori solitamente?

Come ti descriverebbe il tuo capo?

Perché non hai conseguito la laurea/laurea magistrale/il dottorato? D.?

Come descriveresti il ritmo con cui lavori?

Sei troppo qualificato per questo lavoro?

Cosa ti interessa di questo lavoro?

Sei uno che corre rischi?

Perché sei stato licenziato?

Perché hai cambiato il tuo percorso professionale?

Come sarebbero i tuoi primi 30, 60 o 90 giorni in questo ruolo?

In quali giorni/ore sei disponibile a lavorare?

Hai altri impegni fuori dal lavoro?

Stai valutando altre posizioni in altre aziende?

Perché dovremmo assumere voi?

Perché hai cambiato lavoro così tante volte?

Quali sono i tuoi requisiti salariali?

Raccontami qualcosa di te.

Preferiresti un lavoro a tempo pieno piuttosto che a tempo parziale se fosse disponibile un lavoro?

Che esperienza applicabile hai?

Perché sei interessato a questo lavoro?

Cosa farai se non ottieni questa posizione?

Perché sei la persona migliore per il lavoro?

sei un giocatore di squadra?

Come gestisci lo stress e la pressione?

Dove ti vedi tra 5 anni?

Qual è il tuo programma?

Come gestisci la pressione o la situazione stressante?

Qual è il tuo più grande risultato?

Perché vuoi lavorare qui?

Qual'è la tua più grande debolezza?

Perché hai deciso di lasciare il tuo lavoro precedente/attuale?

Cosa stai cercando da una nuova posizione?

Qual è il risultato professionale di cui sei più fiero?

Cosa cerchi nel tuo prossimo lavoro? Cosa è importante per te?

Fai un esempio di quando ti sei comportato bene sotto pressione.

Hai qualche attività che ti impedirebbe di lavorare secondo il tuo programma?

Quali tratti caratteriali userebbero i tuoi amici per descriverti?

Quali sono i tuoi hobby?

In che tipo di ambiente lavorativo lavori meglio?

Quali sono i tuoi punti di forza e di debolezza?

Cosa ti motiva?

Fai un esempio di quando hai mostrato qualità di leadership.

Come hai saputo di questo lavoro?

Hai qualche domanda per noi?

Pensi che ci sia differenza tra duro lavoro e lavoro intelligente?

Perché c’è una lacuna nella tua esperienza lavorativa?

Domande da tenere pronte per il datore di lavoro part-time

Detto questo, ecco altre domande che probabilmente vorrai porre:

- Cosa fanno i tuoi dipendenti part-time di maggior successo per raggiungere questo successo?

- Come posso avanzare di grado?

- Ci sono vantaggi derivanti dal part-time posizione?

Buona fortuna con l'intervista!

Ne hai qualcuno da aggiungere alla lista? A quali domande del colloquio di lavoro part-time i candidati dovrebbero essere pronti a rispondere?

IOSe mezzo decennio fa mi avessi detto che mi sarei guadagnato da vivere creando contenuti su YouTube, avrei pensato che fossi pazzo. Ma, che tu ci creda o no, questa è esattamente la posizione in cui mi trovo. Ho anche scritto un libro su questo viaggio intitolato “Dal trambusto secondario al trambusto principale al milionario.”

Ma lascia che te lo dica. È molto diverso gestire un canale YouTube come attività piuttosto che come hobby. Quando si fa affidamento sulle entrate provenienti dal canale, è molto più difficile resistere alle fluttuazioni selvagge che possono verificarsi con le visualizzazioni e le entrate pubblicitarie corrispondenti.

Fortunatamente, ho trovato la soluzione a questo problema: la diversificazione del reddito.

Come Guadagnare su Youtube

Il modo più comune per guadagnare su YouTube è attraverso le entrate pubblicitarie. Ma puoi anche effettuare vendite di affiliazione, vendere i tuoi prodotti digitali e uscire da YouTube tramite blog o prodotti fisici.

Avendo molte fonti di reddito diverse, hanno il potenziale per compensarsi a vicenda. Forse le entrate pubblicitarie di YouTube sono in calo, ma le entrate degli affiliati aumentano. Hai capito. Vuoi avere molte strade e iniziative di reddito diverse quando guadagni online. Se uno si secca, ne hai altri in atto per sostenerti.

1. Entrate pubblicitarie

Ho parlato in un panel a Fincon sull'attività di YouTube. Sono stato entusiasta di sentire quanto io e gli altri relatori abbiamo ribadito il fatto che non puoi semplicemente fare affidamento sulle entrate pubblicitarie se YouTube è la tua attività.

Detto questo, è pur sempre un mezzo per guadagnare con il tuo canale. Una volta monetizzato su YouTube, puoi pubblicare annunci sul tuo canale. Guadagni se le persone visualizzano gli annunci per un periodo sufficientemente lungo o addirittura fanno clic su di essi. YouTube, ovviamente, prende una parte dell'impasto. Questo è giusto poiché ospitano i tuoi contenuti gratuitamente.

L'importo che ti viene pagato per ogni clic o visualizzazione dell'annuncio è diverso per ogni canale. Ad esempio, un canale di giochi potrebbe guadagnare $ 3.000 per 1.000.000 di visualizzazioni, mentre alcuni canali aziendali guadagnano 10 volte tanto. Sì, sono $ 30.000 e non è un errore matematico da parte mia.

Pertanto, in base alla tua nicchia, le entrate pubblicitarie potrebbero rappresentare una piccola o una parte significativa delle tue entrate. In ogni caso, non dovresti fare affidamento sulle entrate pubblicitarie come unico mezzo per fare soldi! Ti consiglio di trattare queste entrate pubblicitarie come il sugo o il reddito bonus della tua azienda.

Idealmente, vorresti che tutti gli altri flussi di reddito dal tuo canale YouTube pagassero le tue spese di soggiorno, mentre le entrate pubblicitarie sarebbero la granita. Le entrate pubblicitarie sono il frutto più a portata di mano, ma se vai più in profondità, ci sono metodi ancora migliori per guadagnare su YouTube!

2. Marketing di affiliazione

Il marketing di affiliazione è l’attività di indirizzare le vendite ad altri. In cambio, guadagni una parte della vendita – o una commissione. Ad esempio, se riferisci una vendita ad Amazon, potresti guadagnare circa dall'1% al 5% su tale vendita.

Il marketing di affiliazione funziona meglio per alcune nicchie, ma non dovrebbe essere trascurato quando si monetizza il proprio canale YouTube. Il modo più semplice per sfruttare il marketing di affiliazione è collegare i tuoi libri preferiti e la tua attrezzatura fotografica nella descrizione dei tuoi video. In questo modo all'epoca potevo guadagnare costantemente da $ 100 a $ 500 al mese solo da questi collegamenti!

Tuttavia, ora mi concentro su prodotti che hanno commissioni significativamente più elevate. L'idea qui è quella di contattare aziende fidate nella tua nicchia e chiedere loro se hanno un programma di affiliazione. Se lo fanno, invii loro traffico e guadagni una commissione su ogni vendita! Le aziende adorano il marketing di affiliazione perché ti pagano solo quando porti loro un cliente. Se non lo fai, non pagano! E 'così semplice.

Imparentato: Lavori YT: freelance per il tuo Youtuber preferito

3. Bloggare

Una delle migliori decisioni per guadagnare su YouTube è stata quella di diversificare al di fuori di YouTube. Non mi piaceva avere tutto su questo canale. Se il mio canale venisse demonetizzato o scomparisse improvvisamente da un giorno all'altro, perderei tutto il mio pubblico.

Poco più di un anno fa, ho deciso di diversificare dedicandomi al blogging. Ho iniziato il Investire Blog semplice sulla finanza personale con un socio in affari di nome Ed. È sorprendentemente facile passare da YouTube al blogging. Il segreto qui è riutilizzare i contenuti.

Hai presente quella bozza del video su cui hai appena lavorato per tre ore? Bene, puoi trasformarlo rapidamente in un blog! La stragrande maggioranza degli YouTuber di successo là fuori ha anche un blog. È anche facile promuovere in modo incrociato i tuoi contenuti.

Ad esempio, potresti incorporare i tuoi video di YouTube nel tuo blog o collegarti al tuo blog dai tuoi video di YouTube! Ho scoperto che è molto più semplice costruire un'altra piattaforma online quando ne hai già una.

Tuttavia, ho creato più blog indipendenti nella nicchia finanziaria che non sono correlati al mio marchio personale.

- InvestingSimple.com (Lanciato nel 2018, sito di revisione e confronto di app finanziarie)

- FarmlandRiches.com (Lanciato nel 2020, condivide i dettagli dell'investimento in terreni agricoli e altri investimenti fondiari)

- ArtworkInvestor.com (Lanciato nel 2021, guida gli investitori attraverso vari percorsi di investimento in opere d'arte)

- WineInvestorClub.com (Ultimo blog lanciato nel 2022, tutto sulla classe di attività alternativa di Fine Wine)

È essenziale diversificare al di fuori del tuo marchio personale come creatore di contenuti. Anche se ora sono popolare su YouTube, potrebbe non essere più così tra 1, 3 o 5 anni. Indipendentemente dal numero di spettatori del mio canale, questi blog autonomi continueranno a generare traffico e le corrispondenti entrate di affiliazione.

Imparentato:Come guadagno con il blog [Risposte a 8 domande importanti]

4. Sponsorizzazioni e offerte di marca

Se sei ben consolidato nella tua nicchia, puoi perseguire sponsorizzazioni e accordi con il marchio. Prima di tutto spieghiamo le differenze.

- Sponsorizzazione: di solito una campagna pubblicitaria una tantum.

- Brand Deal – Rapporto di collaborazione a lungo termine con un’azienda.

Di solito effettui un pagamento una tantum con una sponsorizzazione in cambio di un posizionamento di contenuti una tantum. Il pagamento varia in modo significativo. Nella fascia bassa, i micro-influencer con 10.000 follower o meno spesso guadagnano circa $ 500 per sponsorizzazione. I migliori creatori stanno stipulando accordi con i marchi a 7 e persino a 8 cifre nella fascia alta.

Imparentato:Come guadagnare su Fiverr [$ 5 per concerto]

5. Patreon

Conosco diversi creatori che hanno successo con Patreon. Questo è un modo per creare una libreria di contenuti riservata ai soli membri in cui i tuoi fan più fedeli guadagnano qualche dollaro al mese in cambio di questi contenuti.

Per avere successo con Patreon, vorrai avere un flusso coerente di contenuti per il tuo pubblico. Questo contenuto esclusivo è ciò che manterrà le persone in giro mese dopo mese. Questo metodo funziona meglio per i canali basati sulla personalità, in cui il pubblico sviluppa un attaccamento personale nei tuoi confronti.

Spesso, i creatori offrono ai propri sostenitori l'accesso anticipato ai prossimi video di YouTube e ai filmati dietro le quinte.

6. Prodotti digitali

Un altro modo popolare per guadagnare con un canale YouTube o un pubblico online è vendere prodotti digitali.

La bellezza di un prodotto digitale è che lo realizzi una volta e poi puoi venderlo continuamente per settimane, mesi o addirittura anni a seguire. Non c'è inventario. Nessuna spedizione. Nessun prodotto. Solo un prodotto digitale che vive su Internet e ti fa guadagnare un reddito passivo ogni mese. Immagina di svegliarti con un'e-mail che ti informa che hai appena venduto un altro ebook per $ 12! Questo è il reddito passivo nella sua forma migliore.

Ecco alcuni prodotti digitali consigliati:

- Fogli di lavoro/pianificatori

- Siti di appartenenza

- Libro elettronico

- Audiolibro

- Corsi

Imparentato:Come guadagnare su Etsy

7. Prodotto fisico

I migliori creator hanno capito che la chiave per creare un enorme patrimonio con un canale YouTube è colmare il divario tra il mondo digitale e quello fisico. Ad esempio, MrBeast lo ha fatto lui stesso con la sua catena di ristoranti MrBeast Burger.

Tuttavia, la maggior parte dei creatori non ha il budget per confrontarsi con McDonald's. Detto questo, ecco alcune idee per immagini più piccole:

- Taccuino/Diario/Agenda

- Merce

- Consumabili/Snack/Bevande

- Trucco

Ho raggiunto questo obiettivo pubblicando "From Side Hustle To Main Hustle To Millionaire". È disponibile su Amazon e nella maggior parte dei negozi Barnes & Noble negli Stati Uniti! Questo libro diversifica ulteriormente i miei flussi di entrate e mi dà un’impronta fisica significativa sul mondo, non solo digitale.

Imparentato:7 cose che abbiamo fatto per far crescere la nostra attività da $ 89.000 a $ 1 milione in 7 anni

Considerazioni finali su come guadagnare con Youtube

La diversificazione è la parola d'ordine con YouTube.

Dalla mia esperienza, posso dirti che fare affidamento sulle entrate pubblicitarie non è una strategia vincente. Ci sono innumerevoli modi per fare soldi con un pubblico, anche al di là di quelli menzionati qui in questo elenco.

Ciò che ho sempre trovato con il mio canale è che vengo pagato in modo direttamente proporzionale al valore che offro. Se riesco ad aumentare il numero di persone a cui attribuisco valore o addirittura a fornire più valore al mio pubblico esistente, anche il mio reddito aumenterà. Se il denaro è il tuo obiettivo con un canale o un'attività online, inizia concentrandoti sul valore e il denaro seguirà.

Il prossimo passo da qui è iniziare con il tuo canale. Se hai già un canale affermato, considera quali altri metodi per fare soldi sono adatti a te. È essenziale costruire un flusso di reddito alla volta. Se fai tutto in una volta, ad esempio provando a costruire un blog e un sito Patreon contemporaneamente, ti sopraffarai e ti esaurirai. Piccoli passi!

Quale metodo per guadagnare su YouTube ti interessa di più?

Imparentato: Come Guadagnare Giocando ai Videogiochi