Ascolta questo post, per gentile concessione del team di Finanza ottimale quotidiana.

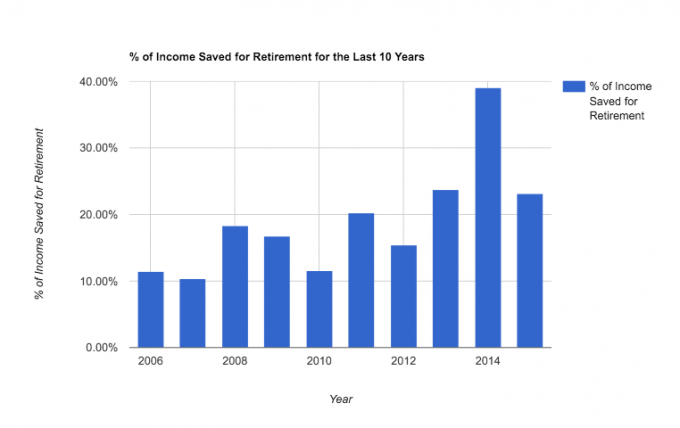

Oggi voglio mostrarti come nel corso dei dieci anni del nostro matrimonio (dal mio 30° al 39° anno) abbiamo risparmiato in media il 20% del nostro reddito al lordo delle imposte verso la pensione.

Nel nostro anno peggiore abbiamo risparmiato il 10% e nel migliore quasi il 40%! Non male, vero?

Il 20% sembra essere una delle percentuali più comunemente raccomandate per i risparmi previdenziali. Coincidenza totale, lo giuro.

In ogni caso, risparmiare così tanti soldi ci ha portato a guardare i nostri bilanci e a porci la domanda: “dovremmo smettere di risparmiare per la pensione del tutto e iniziare a concentrarsi su altri obiettivi: il mutuo, l’università, il divertimento, ecc.?”

Non intendo assolutamente fare il giro della vittoria qui: non siamo preparati a ritirarci presto. Ma spero che questo articolo ti fornisca un’istantanea di ciò che è possibile realizzare in un periodo di dieci anni. Ecco un'istantanea reale:

Oggi voglio condividere il Perché e il Come della nostra storia di risparmi previdenziali.

Ma prima, alcune avvertenze:

- Non abbiamo fatto saltare il restante 80%. Si tratta solo di risparmi pensionistici, non Tutto risparmio (vedi tutto i nostri obiettivi di risparmio). In questi dieci anni abbiamo risparmiato anche il 20% acconti su due case, pagate un nuovo furgone con contanti, avviato alcuni investimenti imponibili e saldato grandi debiti, come i nostri prestiti studenteschi e appunti di vecchie auto. Se dovessi calcolare la percentuale del nostro costo della vita effettivo al netto delle tasse, della decima/beneficenza e degli obiettivi di risparmio non pensionistico, lo stimerei intorno al 55-60% del nostro reddito.

- Sono diventato lavoratore autonomo nel 2010. Ciò ci ha permesso di aprire conti Solo 401K e di aumentare in modo significativo le nostre capacità di risparmio previdenziale annuale con vantaggi fiscali. Questo, combinato con l’eliminazione dei debiti, ci ha portato a poter risparmiare sempre di più ogni anno.

- Infine, non condividerò qui il nostro reddito, ma posso darti alcuni esempi di come potrebbe significare un risparmio del 20% per dieci anni per determinati redditi (si presuppone un rendimento del 6%):

– Qualcuno con un reddito di $ 25.000 e risparmiando il 20% sarebbe in grado di accumulare $ 69.858,21 in dieci anni. Tale importo si trasformerebbe in $ 224.044,74 nei prossimi 20 anni senza risparmiare altro.

– Qualcuno con un reddito di $ 75.000 e risparmiando il 20% sarebbe in grado di accumulare $ 209.574,64 in dieci anni. Tale importo si trasformerebbe in 672.134,26 dollari nei prossimi 20 anni senza risparmiare altro.

– Qualcuno con un reddito di $ 125.000 e risparmiando il 20% sarebbe in grado di accumulare $ 349.291,07 in dieci anni. Tale importo si trasformerebbe in 1.120.223,78 dollari nei prossimi 20 anni senza risparmiare altro.

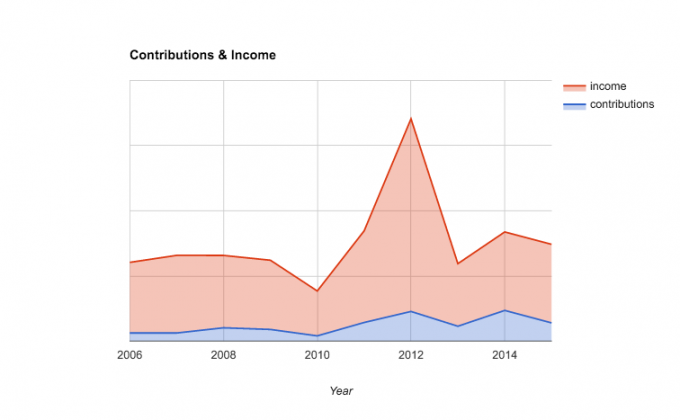

Quindi, come puoi vedere, risparmiare il 20% a 30 anni ti porterà sulla buona strada verso un conto pensionistico sano. Ecco una rapida istantanea delle nostre entrate rispetto al nostro contributo:

Perché abbiamo risparmiato la percentuale che abbiamo fatto

La mia motivazione per risparmiare per la pensione a 30 anni era duplice:

Innanzitutto, e forse sorprendentemente, non mi piace pagare le imposte federali sul reddito. Ogni volta che avrò la possibilità di sfuggire a qualche tassa, la coglierò, anche se temporaneamente. Quindi, quando ho iniziato a guadagnare bene con il mio lavoro, ho visto la mia azienda 401K come un modo per ridurre le mie attuali tasse. Sembra pazzesco, lo so. Ma onestamente è una parte importante della mia motivazione.

Gran parte di questa passione era guidata dalla lettura blog di finanza personale tra i 20 ei 30 anni e sono stato ispirato da quelle storie, motivo per cui condivido questo post oggi.

In secondo luogo, apprezzo la sicurezza, la responsabilità personale e la mia indipendenza. Non voglio dipendere da nessuno per l'assistenza quando sarò vecchio e troppo stanco per lavorare da solo. Avere dei buoni risparmi per la pensione mi permetterà di riposare un po’ più facilmente in età avanzata, sapendo che non sono un peso per i miei simili.

Per la signora PT, è semplicemente più conservatrice dal punto di vista finanziario e apprezza la sicurezza anche più di me. Quindi non le è mai mancata la motivazione per risparmiare per il futuro. È frugale per natura.

Non avevamo intenzione di risparmiare il 20%. In effetti, non ci siamo mai seduti per determinare una percentuale effettiva. Il nostro approccio è sempre stato quello di risparmiare il più possibile e al minimo, ottenendo corrispondenze con il nostro datore di lavoro e raggiungendo i nostri limiti massimi di contributo annuale.

Il 20% è probabilmente un'ottima percentuale a cui chiunque può puntare se stai pensando di accumulare abbastanza risparmi per andare in pensione comodamente (forse un po' presto). Ma non pensare di dover iniziare da lì.

Abbiamo iniziato con circa il 10% (e stavo risparmiando anche meno quando avevo vent’anni). Inizia a risparmiare adesso e scoprirai che man mano che maturerai finanziariamente, lo farai vuoi risparmiare di più.

Come abbiamo risparmiato il 20% del nostro reddito per la pensione

Sebbene il 20% non sia una percentuale di risparmio strabiliante (c'è una nuova movimento dei risparmiatori al 50%. là fuori, cosa che mi congratulo vivamente), è coerente e significativo per il nostro futuro finanziario a lungo termine. Ecco come l'abbiamo fatto:

1. Abbiamo utilizzato i conti fiscalmente agevolati a nostra disposizione. Quando lavoravo in azienda (2006-2009) utilizzavo la società 401K (e corrispondenza) mentre la Sig. PT ha usato il suo 403B. Quando abbiamo "massimizzato" quelle opzioni, noi ha aperto Roth IRA (nel 2008) per collocare ulteriori risparmi. E quando sono diventato lavoratore autonomo (2010), noi ha aperto Solo 401K. Ogni account ha regole diverse, ma di solito eravamo in grado di utilizzarne due o più insieme. Per i più curiosi, usiamo questo fondo in tutti i nostri investimenti pensionistici.

2. Ove possibile, abbiamo automatizzato i nostri depositi di risparmio. Niente ha portato a risparmi più consistenti per noi meglio dell’approccio del risparmio automatico. Funziona e basta. Se non stai automatizzando i tuoi risparmi previdenziali, vai subito e avvialo. Ci sono anche delle app che può aiutarti ad automatizzare i tuoi risparmi.

3. Abbiamo risparmiato gli aumenti. Quando abbiamo ottenuto più entrate, o perché la riduzione del debito ha liberato più soldi nel nostro budget, oppure semplicemente perché ho iniziato a guadagnare di più con la mia attività, investiamo sempre quei soldi extra in qualcosa di più risparmio. Non abbiamo permesso che il nostro stile di vita si adattasse al nostro nuovo reddito disponibile.

4. Abbiamo fatto alcune cose pazze. Nel corso degli anni abbiamo fatto alcuni sacrifici e vissuto una vita non ortodossa alla ricerca di un’esistenza più frugale. Noi abbiamo:

- tagliare il cavo,

- costruito i nostri mobili,

- fatto qualche riparazione domestica fai-da-te,

- ha tenuto la stessa macchina per 10 anni (apparentemente devo scriverne),

- andato in un blocco delle spese di una settimana,

- e più recentemente passato a un programma di condivisione medica.

Condivido queste cose per ravvivare un po' questo post e darti qualcosa di interessante da portare con te. Ma le mie convinzioni sulla frugalità si sono evolute da quando ho deciso di “risparmiare denaro” facendo alcune di queste cose.

Penso che la frugalità sia eccezionale e la sua pratica ha portato a una vita più sana e felice. Ma la frugalità in realtà non ha spostato l’ago della bilancia nella nostra capacità di risparmiare quanto abbiamo. Abbiamo risparmiato costantemente perché ci siamo concentrati sul punto 2 sopra. È la cosa più importante da fare.

Punti salienti per il tuo percorso di risparmio previdenziale

- Dieci anni di risparmi costanti possono avere un impatto significativo sulla tua pensione.

- È importante trovare la tua motivazione, ma fare affidamento su un sistema di contributi automatici è la chiave.

- Il 20% è un ottimo obiettivo per i trentenni, ma non è necessario iniziare da lì. Inizia dal 10% come abbiamo fatto noi.

- Liberarsi dei debiti e costruire quel reddito secondario può aiutarti a raggiungere i tuoi obiettivi più velocemente.

Quale percentuale del tuo reddito stai risparmiando per la pensione?

Philip Taylor è un commercialista, scrittore, imprenditore e fondatore di FinCon. Philip è stato citato e presentato in diversi media, tra cui Il New York Times, Il Washington Post, Forbes, Affari della Volpe, E Di più. Connettiti con lui su Twitter O LinkedIn.