L'interesse composto si riferisce agli investimenti che generano interessi sugli interessi già pagati. Non è un'esagerazione affermare che il concetto di interesse composto è una delle componenti fondamentali di un investimento di successo.

È probabile che tu abbia sentito qualcuno menzionare il termine interesse composto, ad un certo punto. Ma sai esattamente di cosa si tratta e in che modo può giovare ai tuoi investimenti? E altrettanto importante, sai dove trovare i migliori investimenti di interesse composto?

Che tu sia un investitore attivo o un aspirante investitore, è fondamentale capire come funziona il compounding. A mio avviso, l'interesse composto è fondamentale per investire con successo.

In questo articolo, spiegherò l'interesse composto, come funziona e come puoi utilizzare la composizione a tuo vantaggio nel tuo portafoglio.

Sommario

- Cos'è l'interesse composto?

- Qual è la "regola del 72"?

- Mescolare l'interesse composto con i contributi regolari

- Quali tipi di account sono i migliori per il compounding?

- Migliori investimenti a interesse composto

- 1) Certificati di deposito (CD)

- 2) Risparmio ad alto rendimento

- 3) Conti del mercato monetario

- 4) Obbligazioni

- Investimenti che si accumulano rapidamente

- 5) Azioni individuali

- 6) ETF

- 7) Fondi comuni di investimento

- 8) Immobili in locazione

- 9) Real Estate Investment Trusts (REIT)

- 10) Investimenti alternativi

- 11) Cripto

- 12) artt

- 13) Vino

- 14) Oggetti da collezione

- Considerazioni finali sui migliori investimenti composti

- Domande frequenti sugli investimenti composti

Cos'è l'interesse composto?

L'interesse composto è guadagnare interessi sugli interessi che hai già fatto.

17 idee di investimento per $ 10.000 [Be ...

Immagina una palla di neve che rotola. Una piccola palla di neve, che rappresenta il tuo investimento iniziale, diventa gradualmente più grande man mano che rotola in avanti e aggiunge altra neve a quella che è già attaccata alla palla di neve. Più neve (interesse) assume la palla di neve (il tuo investimento iniziale), più grande diventa la palla di neve (il tuo investimento finale).

Questo è ciò che l'interesse composto può fare con i tuoi risparmi e investimenti.

Si potrebbe sostenere che l'interesse composto è il salsa segreta di investimenti di successo.

Un esempio di interesse composto

Per quelli di voi a cui piace vedere i numeri, ecco un esempio di interesse composto al lavoro:

Supponiamo di investire $ 1.000 in un certificato di deposito quinquennale, pagando il 5% e composto annualmente.

La composizione sarà simile a questa:

- Alla fine del primo anno, il saldo del tuo CD crescerà fino a $ 1.050. Ciò include il tuo investimento originale di $ 1.000 più $ 50 di interessi guadagnati.

- Al termine del secondo anno, il saldo del tuo CD varrà $ 1.102,50. L'importo include l'investimento originale di $ 1.000, $ 50 di interessi guadagnati nel primo anno, $ 50 di interessi guadagnati nel secondo anno, più $ 2,50 guadagnati sui $ 50 di interessi guadagnati nel primo anno del CD.

- Al termine dei cinque anni, il tuo CD sarà cresciuto fino a $ 1.276,28. Da quello, $ 26,28 è l'interesse composto guadagnato sui tuoi interessi negli stessi cinque anni.

I $ 26,28 di interesse composto non sono significativi, ma lo stavamo basando su un modesto investimento di $ 1000 e un periodo di tempo relativamente breve di 5 anni.

La cifra sarebbe molto più alta se si iniziasse con un importo maggiore, si versassero contributi regolari e si investisse per 20 o 30 anni.

Si potrebbe sostenere che l'interesse composto è il salsa segreta di investimenti di successo.

Uno di loro, almeno.

Qual è la "regola del 72"?

IL Regola del 72 è una semplice formula utilizzata per determinare gli anni necessari affinché un determinato investimento raddoppi di valore in base a un determinato tasso di interesse.

La tabella seguente illustra quanti anni ci vorranno perché $1.000 raddoppi a vari tassi di interesse (composizione giornaliera) I calcoli vengono eseguiti utilizzando il Calcolatrice Zuppa Regola del 72 Calcolatrice.)

| Tasso d'interesse | Numero effettivo di anni per raddoppiare il tuo investimento | Regola del 72 Calcolo |

| 1% | 69.66 | 1% diviso 72 = 72 anni |

| 2% | 35 | 2% diviso 72 = 36 anni |

| 3% | 23.45 | 3% diviso 72 = 24 anni |

| 4% | 17.67 | 4% diviso 72 = 18 anni |

| 5% | 14.21 | 5% diviso 72 = 14,4 anni |

| 6% | 11.9 | 6% diviso 72 = 12 anni |

| 7% | 10.24 | 7% diviso 72 = 10,29 anni |

| 8% | 9.01 | 8% diviso 72 = 9 anni |

| 9% | 8.04 | 9% diviso 72 = 8 anni |

| 10% | 7.27 | 10% diviso 72 = 7,2 anni |

Come puoi vedere dai calcoli nella tabella, il Regola del 72 è solo un'approssimazione, una regola empirica. Inoltre, più alto è il tasso di interesse, più esatto diventa il calcolo della regola del 72.

Mescolare l'interesse composto con i contributi regolari

Abbiamo già visto come l'interesse composto acceleri la crescita degli investimenti. Ma l'effetto è ancora maggiore quando si aggiungono contributi regolari al mix. Ecco come funzionano i piani pensionistici e altri veicoli di investimento.

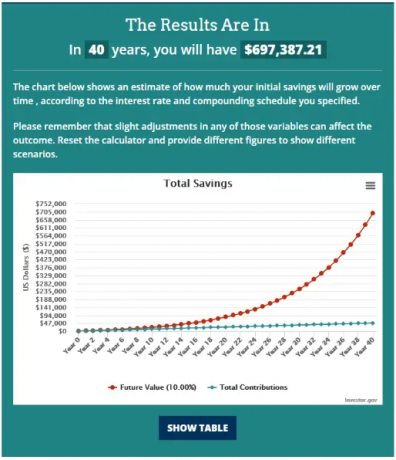

Ecco un esempio, utilizzando un investimento iniziale di $ 1.000, aggiungendo $ 100 in contributi mensili e un interesse del 10% (composto giornalmente) per 40 anni. Useremo il Calcolatore di interessi composti da Investor.gov per mostrare come funziona.

L'input sarà simile a questo:

I risultati sono i seguenti:

Da un investimento iniziale di $ 1.000, la combinazione di interessi composti e contributi mensili regolari ha fatto crescere questo investimento a quasi $700,000!

Questo è il motivo per cui l'interesse composto - combinato con contributi mensili regolari - è la più grande strategia del piccolo investitore per creare ricchezza. (O qualsiasi investitore, del resto.)

Nessuna delle due cifre in dollari è fuori dalla portata di una persona con mezzi finanziari anche modesti. L'investimento iniziale di $ 1.000 è inferiore a quello che molte persone hanno seduto in un fondo di emergenza. E molte persone possono permettersi di versare un contributo mensile di $ 100 tramite contributi diretti sul libro paga.

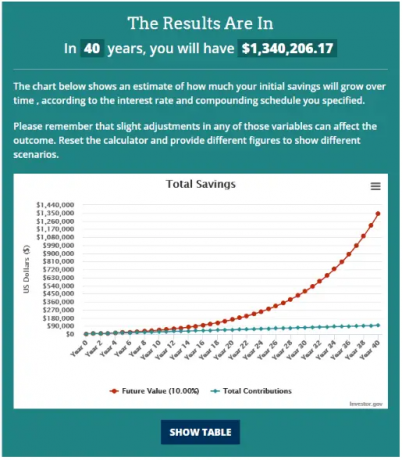

Ma facciamo un ulteriore passo avanti: utilizzando le stesse informazioni ma aumentando il contributo mensile a $ 200, come saranno le cose alla fine di 40 anni?

L'investimento raddoppia da poco meno di $ 700.000 a circa $ 1,34 milioni!

Questo è il potere dell'interesse composto, motivo per cui gli aspiranti investitori devono abbracciare il concetto il prima possibile nella vita.

Quali tipi di account sono i migliori per il compounding?

Ora che vedi cosa può fare l'interesse composto per i tuoi investimenti, diamo un'occhiata a dove e come puoi realizzare tale capitalizzazione.

Conti di risparmio delle banche. La maggior parte dei conti di risparmio, conti del mercato monetario e certificati di deposito guadagnano interessi composti. Tuttavia, rientrano nella classe di attività più sicura, quindi non otterrai i rendimenti più elevati.

ScontoIntermediari. Puoi acquistare praticamente qualsiasi investimento tramite un broker online, compresi i prodotti bancari come i CD. Ma è anche dove troverai altri beni fruttiferi, come obbligazioni societarie, titoli del Tesoro USA, obbligazioni municipali e obbligazioni fondi. La varietà di veicoli di investimento significa che avrai maggiori possibilità di ottenere rendimenti più elevati rispetto a quelli di una banca.

Scambi di criptovaluta. Questa è una sorpresa per chiunque non investa in criptovalute. Ma gli scambi di criptovalute non sono solo il posto dove comprare e vendere criptovalute. Molti scambi di criptovalute offrono anche un alto interesse sui saldi crittografici. Questi rendimenti sono generalmente molto più alti di quelli che puoi ottenere in una banca o in un'obbligazione. Se sei disposto ad accettare qualche rischio (va bene, molto rischio), in cambio di un rendimento più elevato, gli scambi di criptovalute possono essere un posto dove parcheggiare parte del tuo denaro investito.

Imponibile vs. imposte differite vs. conti esentasse. I contributi versati a piani protetti dalle tasse sono spesso deducibili dalle tasse e il reddito da investimenti guadagnato all'interno del conto è differito dalle tasse.

Se riesci a evitare di pagare l'imposta sul reddito sui tuoi investimenti per molti anni, costruirai ricchezza molto più rapidamente che se investi in un conto imponibile.

È anche possibile usufruire di conti esentasse. Roth IRA e Roth 401(k) s non offrono contributi fiscalmente deducibili. Ma i guadagni degli investimenti all'interno di ciascun conto si accumulano su base fiscale differita. E una volta raggiunta l'età di 59 anni e mezzo e aver seguito un piano per almeno cinque anni, puoi iniziare a prelevare esentasse.

Successivamente, diamo un'occhiata da vicino ai vari investimenti che guadagnano interessi composti.

Migliori investimenti a interesse composto

1) Certificati di deposito (CD)

Un CD è un contratto di investimento che stipuli con una banca. In cambio dell'investimento di una certa somma di denaro, la banca ti fornirà un rendimento garantito del capitale, oltre agli interessi maturati sul certificato. I termini del CD vanno da 30 giorni a cinque anni, consentendoti di bloccare un tasso di interesse interessante.

La maggior parte delle banche offre CD. Ma se stai cercando le tariffe più alte possibili, puoi dare un'occhiata a un mercato di CD online come SaveBetter. Hanno CD di banche in tutto il paese, alcuni pagano interessi fino al 5,00% APY.

2) Risparmio ad alto rendimento

Tutte le banche offrono conti di risparmio, ma alcune ti pagano più interessi di altre. Un conto di risparmio ad alto rendimento paga più interessi rispetto ai normali conti di risparmio. A differenza dei CD, non c'è alcuna garanzia su quanto a lungo la banca manterrà lo stesso tasso di interesse. Potrebbe cambiare in qualsiasi momento.

Anche se i tassi sono in aumento, molte banche continuano a pagare interessi inferiori alla media. Dovrai fare acquisti per trovare le istituzioni con i risparmi più redditizi.

Un esempio è ufb diretto. Attualmente stanno pagando il 4,55% APY su tutti i saldi dei conti e senza costi di manutenzione.

3) Conti del mercato monetario

Non c'è più molta differenza tra conti di risparmio e conti del mercato monetario. La differenza principale è che i mercati monetari di solito ti consentono di accedere al saldo del tuo conto con assegni, mentre i conti di risparmio no.

I tassi di interesse pagati tra conti di risparmio e conti del mercato monetario sono generalmente simili. E ancora una volta, la maggior parte delle banche paga pochissimi interessi su questi conti.

ufb diretto offre anche conti del mercato monetario ad alto rendimento, che attualmente pagano il 3,16% APY. L'account offre l'accesso tramite assegno e prevede una tariffa mensile di $ 10 a meno che tu non abbia un saldo minimo di $ 5.000.

4) Obbligazioni

Questa è una categoria molto ampia di titoli fruttiferi.

Obbligazioni individuali. Le obbligazioni sono titoli di debito emessi da società per espandere le loro operazioni o per ritirare vecchie obbligazioni. Sono spesso emessi in tagli da $ 1.000 e per periodi di 20 anni. IL rendimento delle obbligazioni societarie high-grade è attualmente intorno al 6% e al 9% sulle obbligazioni ad alto rendimento. Le obbligazioni ad alto rendimento una volta erano note come "obbligazioni spazzatura" a causa del rischio di insolvenza più elevato.

Il governo degli Stati Uniti mette a disposizione anche obbligazioni, effetti (durata di 10 anni o meno) e cambiali (durata inferiore a un anno). Puoi acquistarli in quantità a partire da $ 25. I rendimenti attuali sono intorno al 4% o superiore.

Le obbligazioni societarie possono essere acquistate tramite broker di investimento, mentre i titoli del Tesoro USA possono essere acquistati tramite broker di investimento o presso TreasuryDirect.

Buoni di risparmio di serie I.Si tratta di variazioni di titoli emessi dal Tesoro degli Stati Uniti. Le obbligazioni di risparmio della serie I, o semplicemente obbligazioni I, possono essere acquistate in tagli da $ 25. Puoi acquistare fino a $ 10.000 in obbligazioni I all'anno, con un rendimento variabile corrente di 6,89% APY.

Obbligazioni municipali. I governi statali e municipali possono emettere obbligazioni municipali. Funzionano come altre obbligazioni, ma gli interessi guadagnati su tali obbligazioni sono esentasse ai fini fiscali federali. Se il tuo stato emette obbligazioni, saranno esenti dall'imposta statale sul reddito. Le obbligazioni municipali vengono generalmente acquistate tramite un broker di investimento.

Fondi obbligazionari ed ETF. Puoi acquistare obbligazioni tramite un fondo obbligazionario, come un fondo comune di investimento obbligazionario o un ETF. Ci sono tutti i tipi di fondi obbligazionari tra cui puoi scegliere. Ad esempio, i fondi possono concentrarsi su obbligazioni a breve, medio o lungo termine. Possono anche detenere obbligazioni societarie, titoli di stato o una combinazione di entrambi. Alcuni fondi investono in obbligazioni estere. I fondi obbligazionari possono essere acquistati tramite broker di investimento.

Investimenti che si accumulano rapidamente

Gli investimenti di cui abbiamo discusso fino a questo punto combinano il reddito da interessi con un alto grado di sicurezza del capitale. Ma se desideri rendimenti più elevati, puoi investire in titoli con un rischio maggiore.

Gli investimenti di seguito hanno diversi livelli di rendimento e rischio. In genere si può presumere che saranno disponibili rendimenti più elevati su investimenti con un rischio maggiore.

5) Azioni individuali

Le singole azioni non pagano interessi, ma molte società affermate pagano dividendi per restituire profitti ai propri azionisti. I tassi di dividendo possono aumentare e diminuire e non sono garantiti. Tuttavia, la maggior parte delle aziende è incentivata a continuare a pagare i dividendi e, se possibile, ad aumentarli.

Il rendimento medio delle azioni era di circa 12% tra il 1957 e il 2021 quando sia la crescita che i dividendi sono presi in considerazione nel rendimento. Alcuni stock sono considerati vicini a prova di recessione. Gli esempi includono titoli di utilità, assistenza sanitaria e dividendi elevati.

Ma devi essere consapevole del fattore di rischio con le azioni.

Sebbene possano fornire rendimenti doppi a lungo termine, è possibile che si verifichi un calo di valore in un dato anno. Questo è il fattore rischio/rendimento in gioco.

Puoi investire in singoli titoli tramite broker di investimento. Se ti piace scegliere le tue azioni ma non vuoi gestire il tuo portafoglio, dai un'occhiata M1 Finanza. È un robo advisor che ti consente di scegliere fino a 100 titoli o ETF per il tuo portafoglio, tutti senza commissioni, quindi gestire il portafoglio senza alcun costo. Puoi persino creare tutti i portafogli che desideri.

- Investimento senza commissioni

- Consente frazioni di azioni in azioni, ETF

- Piccolo investimento minimo: $100

6) ETF

Se vuoi investire in azioni ma non vuoi sceglierle o gestirle, guarda in un fondo negoziato in borsa (ETF). Funziona come un fondo comune in quanto detiene un portafoglio di molti singoli titoli. Gli ETF sono generalmente basati su indici, il che significa che investono in un indice del mercato azionario riconosciuto, come l'indice S&P 500.

Ma il mercato degli ETF è diventato altamente specializzato. È possibile investire in specifici settori azionari utilizzando un fondo. Ad esempio, puoi investire in titoli energetici, titoli sanitari, metalli preziosi, tecnologia o praticamente in qualsiasi settore tu possa immaginare.

Se ti piace il concetto di ETF ma non vuoi gestire il tuo portafoglio, puoi investire tramite un robo advisor come Miglioramento. Creeranno un intero portafoglio di ETF investiti sia in azioni che in obbligazioni in base alle tue preferenze di investimento e al tuo temperamento. E tutto a un canone annuo ridicolmente basso.

7) Fondi comuni di investimento

I fondi comuni sono fondi comuni di investimento che sono, nella maggior parte dei casi, gestiti attivamente. A differenza degli ETF, che sono progettati per eguagliare la performance di un indice azionario sottostante, un gestore di fondi comuni tenta di sovraperformare i rendimenti del mercato. Di conseguenza, i fondi comuni hanno costi operativi più elevati, che vengono trasferiti all'investitore attraverso commissioni, note come rapporti di spesa di gestione (MER). I MER per i fondi comuni gestiti attivamente possono raggiungere il 2%.

I fondi comuni si dividono in due grandi categorie, fondi di crescita e fondi bilanciati. Come suggerisce il nome, i fondi di crescita si concentrano sull'apprezzamento del capitale. Ciò significa che le azioni che detengono hanno un forte orientamento alla crescita.

I fondi bilanciati includono sia azioni di crescita che azioni con dividendi (e persino obbligazioni). I rendimenti di questi fondi possono essere inferiori a quelli dei fondi di crescita, ma tendono ad essere più consistenti a causa del reddito da dividendi e interessi.

Un esempio di fondo di crescita è il Azioni degli investitori del Vanguard US Growth Fund (VWUSX). Il fondo investe attivamente in grandi società statunitensi e richiede un investimento minimo di $ 3.000. Come ci si potrebbe aspettare, la performance di questo fondo è stata deludente nel 2022, con un calo di quasi il 40%. Speriamo di vedere una bella inversione di tendenza nel 2023!

IL Fondo bilanciato fedeltà (FBALX) è un esempio di fondo comune bilanciato. La sua composizione attuale comprende il 66% detenuto in azioni e il 34% in obbligazioni.

8) Immobili in locazione

Mentre il settore immobiliare non guadagna interessi come un conto di risparmio o un CD, ti consente di aumentare il tuo reddito combinando il reddito da locazione e l'apprezzamento del capitale.

Ci sono diversi modi per investire nel settore immobiliare. Il primo e più comune è l'acquisto di una residenza principale. Oppure puoi acquistare una casa per le vacanze, che può essere tenuta principalmente per l'apprezzamento del capitale a lungo termine. Tuttavia, questo può essere un perdente se non genera alcun reddito da locazione.

Un modo più efficace per investire nel settore immobiliare è l'acquisto di immobili in affitto. Questo può includere qualsiasi cosa, da una casa unifamiliare a investire in condomini.

Un modo favorevole al portafoglio per investire in immobili fisici è attraverso Tettoia. È un mercato immobiliare online in cui è possibile selezionare proprietà unifamiliari su cui investire. Roofstock controlla completamente le proprietà e richiede un acconto del 20% su ogni proprietà acquistata.

9) Real Estate Investment Trusts (REIT)

Un fondo di investimento immobiliare, o REIT, è come un fondo comune che detiene immobili commerciali. Un REIT può specializzarsi in specifici tipi di proprietà, come spazi commerciali, edifici per uffici, grandi complessi di appartamenti o magazzini. Puoi acquistare azioni in un REIT nello stesso modo in cui acquisteresti azioni della società. Puoi acquistare e vendere REIT tramite società di intermediazione di investimenti.

Se vuoi investire più direttamente in specifiche attività immobiliari, prendi in considerazione l'acquisto di azioni le grandi imprese edili o le tante aziende che forniscono materiali da costruzione all'edilizia industria.

Esistono anche fondi comuni di investimento ed ETF specializzati nel settore immobiliare. Ad esempio, il Vanguard Real Estate ETF (VNQ) investe in vari REIT. Fidelity® Select Construction and Housing Portfolio (FSHOX) investe sia in costruttori di case che in società di fornitura di costruzioni.

Ancora un'altra opzione sono le piattaforme immobiliari finanziate dal crowdfunding. Si tratta di piattaforme di investimento immobiliare online che consentono di investire in REIT non negoziati pubblicamente.

Due esempi popolari sono Raccolta fondi E Magnate immobiliare. Fundrise è adatto a nuovi e piccoli investitori grazie al suo investimento minimo di $ 10. RealtyMogul ha un investimento minimo molto più alto ($ 5000) ma investe in azioni immobiliari e operazioni di debito, normalmente riservate agli investitori istituzionali.

- Investimento minimo basso: $ 10

- Portafoglio immobiliare diversificato

- Trasparenza del portafoglio

10) Investimenti alternativi

Gli investimenti alternativi non rientrano nelle categorie di investimento convenzionali, come azioni e obbligazioni o conti di risparmio e CD. I rischi possono essere elevati, ma lo sono anche le potenziali ricompense. In passato gli investimenti alternativi sono stati off-limits per l'investitore medio, ma in questi giorni è possibile investire più facilmente in investimenti alternativi tramite diverse piattaforme online.

Ad esempio, puoi usare Yield Street investire in classi di attività insolite come note legali, immobili, belle arti e aeroplani. L'investimento minimo richiesto è di $ 1.000. Poiché si tratta di risorse alternative, devi essere un investitore accreditato partecipare.

- Accesso a un'ampia gamma di asset class alternative

- Accesso a investimenti ultra-ricchi

- Può investire per reddito o crescita

Mainvest è un'altra piattaforma in cui puoi investire in asset alternativi, ma molto specifica. Con soli $ 100, puoi prestare denaro alle piccole imprese. Tali prestiti comportano rendimenti attesi compresi tra il 10% e il 25%. Non è necessario essere un investitore accreditato per partecipare a questa piattaforma.

11) Cripto

Probabilmente sei già a conoscenza dei potenziali guadagni (e perdite) delle criptovalute. Due delle monete più popolari sono Bitcoin ed Ethereum. L'ovvio gioco con entrambe queste criptovalute è il potenziale per grandi guadagni di valore. Bitcoin, ad esempio, è iniziato a circa $ 1 nel 2009 ed è salito a quasi $ 69.000 entro il 2021. Da allora è tornato a $ 20.000, ma questo potrebbe prepararlo per il prossimo grande movimento al rialzo.

Come accennato, puoi guadagnare interessi elevati sul tuo saldo crittografico attraverso determinati scambi di criptovalute.

Gemelli, un popolare scambio di criptovalute, sta attualmente pubblicizzando pagamenti fino all'8,05% di APY sui saldi crittografici. È circa il doppio del tasso che puoi ottenere sui titoli del Tesoro USA. Ricorda che mentre questi tassi sono certamente alti, la FDIC non assicurerà i tuoi depositi.

12) artt

Questa categoria di attività non riguarda tanto l'interesse composto quanto la crescita speculativa a lungo termine. Le belle arti hanno dimostrato di essere un ottimo investimento a lungo termine, ma fino a poco tempo fa solo i ricchi avevano accesso.

Una piattaforma online chiamata Capolavori mira a cambiare tutto questo. Vendono azioni di famose opere d'arte a $ 20 per azione. Con un investimento minimo di $ 1.000, puoi investire in 50 opere d'arte.

Ancora una volta, è di natura speculativa ma ha il potenziale per pagare profumatamente a lunghissimo termine.

13) Vino

Questa asset class è simile all'arte, tranne per il fatto che coinvolge vini pregiati. Una compagnia ha chiamato Vinovest afferma di essere la principale piattaforma di investimento nel vino al mondo e ti consentirà di investire in vini pregiati con un investimento minimo di $ 1.000. Secondo Vinovest, i vini pregiati hanno fornito un rendimento medio annuo superiore al 10% negli ultimi 30 anni.

14) Oggetti da collezione

Gli oggetti da collezione possono essere puramente speculativi, ma il potenziale di rendimento è elevato. Una carta da baseball di Mickey Mantle, ad esempio, è stata venduta per 12,6 milioni di dollari all'inizio di quest'anno. Questa è un'opportunità unica che non troveresti mai se la cercassi. Ma indica ciò che è possibile.

Non c'è modo di sapere se un dato oggetto da collezione apprezzerà di valore, certamente non a quel livello. Ma quando vedi il potenziale, può valere la pena prendere in considerazione l'inizio della ricerca. Altri oggetti da collezione includono automobili, giocattoli vintage, scarpe da ginnastica e monete.

Considerazioni finali sui migliori investimenti composti

Gli investimenti che guadagnano interessi composti offrono un grande potenziale a lungo termine. La buona notizia è che molti investimenti ti consentono di aumentare le tue entrate, da conti bancari e CD sicuri ea basso rendimento a azioni, fondi di investimento e altro ancora.

Se non hai mai investito, ora è il momento di iniziare! Ricorda, più a lungo viene investito il tuo denaro, più può aumentare. Se hai già investimenti, dai un'occhiata al tuo portafoglio. Stai perdendo opportunità di crescita composta? In tal caso, cerca modi per incorporare il compounding nel tuo portafoglio.

Domande frequenti sugli investimenti composti

L'importo dell'interesse composto maturato su un prestito o un deposito nel tempo è determinato dalla frequenza di capitalizzazione e dall'entità del capitale iniziale. Ad esempio, se prendi in prestito $ 100 al 10% di interesse, con capitalizzazione mensile, dovrai $ 110,63 alla fine del primo mese, $ 121,29 alla fine del secondo mese e così via.

Per calcolare l'interesse composto per un determinato numero di periodi, utilizzare la seguente formula:

A = P(1 + r/n)^nt

Dove:

A = L'importo dell'interesse composto maturato

P = Il principale iniziale

r = Il tasso di interesse annuo (diviso per 100 per convertire in decimale)

n = Il numero di periodi all'anno

t = Il numero di anni

L'interesse composto è quando l'interesse maturato su una somma di denaro viene reinvestito sul conto in aggiunta al deposito iniziale. Ciò fa sì che la quantità totale di denaro nel conto cresca a un ritmo accelerato. Più a lungo il denaro rimane sul conto, maggiore sarà l'interesse composto, che si tradurrà in un saldo finale maggiore.

L'investimento a interesse composto che guadagna di più è quello con il più alto rendimento percentuale annuo (APY). I migliori investimenti di interesse composto sono in genere quelli che offrono il rendimenti più alti con il minimo rischio. Alcune delle opzioni più comuni includono azioni, obbligazioni e fondi comuni di investimento.

Altre opzioni includono:

-Conti di risparmio ad alto rendimento

-Certificati di deposito (CD)

-Treasury Inflation Protected Securities (TIPS)

- Obbligazioni Comunali

-Obbligazioni societarie

- Azioni da dividendo

Sì, l'interesse composto può renderti ricco, ma tutto dipende da quanto risparmi e per quanto tempo fai crescere i tuoi soldi. Nel tempo, gli effetti della capitalizzazione possono essere piuttosto potenti, quindi è importante iniziare a risparmiare il prima possibile. Se sei in grado di risparmiare costantemente denaro e lasciarlo crescere per un lungo periodo di tempo, alla fine potresti farlo diventare milionario!