La storia ci mostra che anche durante un'economia in ribasso, alcuni settori del mercato azionario continueranno a prosperare. O, per lo meno, continuare a sbuffare, poiché alcuni titoli all'interno vengono sottovalutati.

I prodotti farmaceutici, i beni di prima necessità e i servizi pubblici si sono dimostrati piuttosto a prova di recessione sin da quando Clark Gable stava ancora facendo audizioni per ruoli. E ora, gli speculatori si chiedono se i titoli infrastrutturali stiano per entrare a far parte del pantheon. Dopotutto, questi titoli legati all'edilizia stanno aumentando a dispetto di un mercato ribassista - e lo zio Sam non si è nemmeno presentato con il suo Acquisti di infrastrutture da 1,2 trilioni di dollari elenco ancora.

Ma quali titoli infrastrutturali beneficeranno maggiormente della nuova legge sulle infrastrutture? Quale azienda sembra sopravvalutata al punto da spaventare gli investitori, ma non lo è? E quale società di infrastrutture vitali fornisce qualcosa che i costruttori chiamano "poco attraente" e "non affascinante" - eppure è pronta a vedere profitti record?

Analizziamo i 5 migliori titoli di infrastrutture da acquistare.

Panoramica dei 5 migliori titoli di infrastrutture

| Società di infrastrutture | Ticker | TL; DR (troppo lungo; non ho letto) |

|---|---|---|

| bruco | GATTO | Il fornitore globale di attrezzature per l'edilizia e l'estrazione mineraria dovrebbe vedere la domanda salire alle stelle e le entrate raddoppiare entro il 2026. |

| Partecipazioni ChargePoint | CPT | Società di ricarica di veicoli elettrici di successo con 174.000 caricabatterie in 14 paesi pronti ad aiutare il presidente Joe Biden a raggiungere il suo obiettivo di mezzo milione di caricabatterie negli Stati Uniti |

| Nucor | NUO | Il più grande produttore di acciaio americano pronto a soddisfare la domanda di costruttori di case, case automobilistiche e altri mentre entrano in vigore le politiche "Made in America". |

| Deere | DE | Il leggendario fornitore di attrezzature agricole/forestali (e di cappelli verdi a rete) sta ampliando il suo vantaggio rispetto ai concorrenti con il 40% di vendite su base annua e ingenti investimenti in ricerca e sviluppo. |

| Materiali Vulcaniani | VMC | Il più grande fornitore americano di sabbia, ghiaia e pietrisco - elementi essenziali praticamente per ogni cantiere - pronto a registrare una domanda record man mano che la spesa per le infrastrutture aumenta. |

bruco

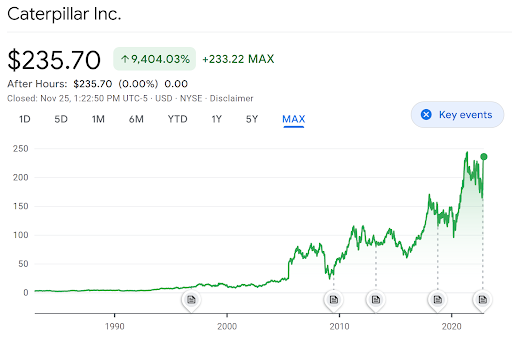

- Prezzo attuale: $ 235,70

- Massimo su 12 mesi: $ 239,85

- Minimo su 12 mesi: $ 160,60

- Obiettivo di 1 anno: $ 224,59

- Capitalizzazione di mercato: $ 122,66 miliardi

Gli esseri umani non smetteranno mai di costruire cose o scavare buche, e quando lo fanno chiamano Caterpillar. Le attrezzature da costruzione color senape dell'azienda possono essere viste ovunque, dal sito di un nuovo grattacielo alle profondità più profonde di una cava. Per questo motivo, non ci vuole un fondo quantitativo per vedere come il titano dei macchinari pesanti con sede negli Stati Uniti trarrà vantaggio dalla fattura infrastrutturale da 1,2 trilioni di dollari.

Detto questo, i veterani dell'ultima recessione potrebbero ricordare come Caterpillar sia stato tra le prime vittime. Le azioni del titolo CAT hanno richiesto a 40% in picchiata alla fine del 2008 a causa di una visione cupa dei nuovi progetti di costruzione. La stessa cosa è successa di nuovo all'inizio della pandemia di COVID-19, e di nuovo nel terzo trimestre del 2021 tra teme che Evergrande, la più grande società immobiliare cinese, sia sull'orlo del default (timori che erano successivamente realizzato).

Allora, da dove viene Caterpillar adesso?

Bene, le azioni di CAT hanno l'abitudine di rimbalzare sempre entro 6-12 mesi. Voglio dire, guarda questo grafico e dimmi che non sembra l'ECG di qualcuno che sbuffa una Red Bull:

La natura ciclica di Caterpillar sembra giustificare i possessori a lungo termine che si rendono conto che l'umanità non smetterà mai di scavare buche. E con la firma del disegno di legge per le infrastrutture da 1,2 trilioni di dollari, un numero crescente di contratti dai mercati emergenti e il mining globale sta registrando un rimbalzo (dai un'occhiata ai nostri 5 migliori titoli minerari) - gli analisti vedono raddoppiare le entrate di Caterpillar di 2026.

Partecipazioni ChargePoint

Prezzo attuale: $ 11,99

- Massimo su 12 mesi: $ 26,75

- Minimo su 12 mesi: $ 8,50

- Obiettivo di 1 anno: $ 22,48

- Capitalizzazione di mercato: $ 4,08 miliardi

La grande fattura delle infrastrutture prevede l'installazione di ben 454.000 nuove stazioni di ricarica a livello nazionale. Per il contesto, attualmente ci sono solo 53.000 stazioni di ricarica negli Stati Uniti. E il numero obiettivo di 454.000 è più del triplo del numero di distributori di benzina che abbiamo.

Ma le alte promesse del governo come questa sollevano sempre una semplice domanda: quale azienda del settore privato farà il lavoro sporco?

Molti guardano a ChargePoint, un'azienda con sede in California che si è dimostrata estremamente efficace nella sua missione ristretta e mirata: vendere e installare caricabatterie di livello 2. A differenza della maggior parte dei suoi concorrenti, ChargePoint non si impantana in troppa ricerca e sviluppo, un modello di entrate eccessivamente complesso o un progetto di supercar di vanità. L'azienda lo rende semplice, installando caricabatterie di livello 2 tutto il giorno come Krispy Kreme vende ciambelle calde.

Come risultato del loro modello di business piacevolmente semplice, ChargePoint è stato in grado di crescere come kudzu, installando 174.000 stazioni in 14 paesi e assicurando partnership strategiche con Starbucks, Volvo, Goldman Sachs. Inoltre, la costante crescita del fatturato annuo dell'azienda, compresa tra il 60% e il 100%, mostra che si sta muovendo verso un EBITDA positivo entro il 2024.

È un'impresa straordinaria per un'azienda tecnologica in questo clima e aiuta a spiegare perché la maggior parte degli speculatori lo definisce un "acquisto forte" mentre i prezzi delle azioni costano meno di una combinazione per il pranzo di Chili. Puoi leggere di più su ChargePoint Holdings nella mia analisi di I 5 migliori stock di stazioni di ricarica da tenere d'occhio.

Nucor

- Prezzo attuale: $ 149,19

- Massimo su 12 mesi: $ 187,90

- Minimo su 12 mesi: $ 88,50

- Obiettivo a 1 anno: $ 125,66

- Capitalizzazione di mercato: $ 38,27 miliardi

Un altro aspetto chiave del grande disegno di legge sulle infrastrutture - e dell'amministrazione Biden nel suo insieme - è l'enfasi sull'acquisto di americani. Un flusso costante di politiche "Made in America" ha comprensibilmente innervosito gli investitori in litio e acciaio stranieri.

Ma ci sono due facce di questa medaglia, e gli investitori in materie prime nazionali hanno motivo di essere ottimisti. E tale ottimismo ha portato a un sentimento particolarmente rialzista su Nucor.

Nucor, con sede a NC, è sia il più grande produttore di acciaio domestico negli Stati Uniti sia il nostro più grande riciclatore di rottami. L'azienda ha prodotto e venduto quasi 20 milioni di tonnellate nei primi nove mesi del 2022, che rappresenta un aumento di circa il 10% rispetto alla sua produzione totale per tutto il 2019.

Oh, e se sei preoccupato che un investimento in acciaio possa andare contro il tuo Principi ESG, dovresti sapere che Nucor appena diventato la prima grande azienda industriale ad aderire al Carbon-Free Energy Global Compact delle Nazioni Unite 24 ore su 24, 7 giorni su 7.

In termini di performance azionaria, i valori delle azioni hanno recentemente subito un calo dopo una leggera delusione Chiamata sugli utili del terzo trimestre. Ma considerando come la domanda di acciaio nazionale sia destinata a salire alle stelle, sia da parte dei costruttori che delle case automobilistiche, è difficile vedere tutt'altro che un futuro brillante per gli investitori di Nucor, rendendo questo uno dei migliori titoli infrastrutturali per guardarlo anno.

Deere

- Prezzo attuale: $ 441,47

- Massimo su 12 mesi: $ 448,40

- Minimo su 12 mesi: $ 283,81

- Obiettivo a 1 anno: $ 433,83

- Capitalizzazione di mercato: $ 133,24 miliardi

Caterpillar Inc. non è l'unico colosso dei macchinari pesanti con sede negli Stati Uniti pronto a beneficiare della rinnovata spesa per le infrastrutture. Deere, il produttore di trattori preferito in America e proprietario di cappelli verdi a rete, dovrebbe registrare anche un forte aumento delle vendite.

In effetti, Deere ha effettivamente spazzato via le aspettative di vendita da molto prima H.R.3684 ha superato il Congresso. Tra gli altri fattori, l'aumento dei prezzi dei raccolti nell'era della pandemia ha consentito agli agricoltori di investire in attrezzature migliori, portando a un utile netto di 2,751 miliardi di dollari nel 2020. E una volta che la società è stata in grado di risolvere i grattacapi della catena di approvvigionamento e soddisfare effettivamente la domanda, i profitti per l'anno fiscale 2022 (che termina a giugno 2022) sono saliti a $ 7,131 miliardi.

In totale, Deere ha movimentato più prodotti rispetto ai due concorrenti successivi messi insieme. E il sano "raccolto" dell'era della pandemia di Deere, se vuoi, ha permesso all'azienda di investire pesantemente in AgTech (tecnologia agricola). Infondendo l'intelligenza artificiale sia nella sua linea di prodotti che nel suo processo di vendita, Deere sta ulteriormente ampliando il suo vantaggio sulla concorrenza con attrezzature all'avanguardia a prezzi impossibili.

Tutto ciò ha portato Deere a diventare un caro investitore nell'era della pandemia, con i prezzi delle azioni triplicati rispetto al picco pre-COVID. E nonostante la crescita record, gli speculatori non vedono il titolo come sopravvalutato; Deere sta affrontando più venti favorevoli che contrari con l'aumento della spesa per le infrastrutture. Tutti avranno bisogno di attrezzature per l'agricoltura, la silvicoltura e l'edilizia e Deere li fornisce tutti e tre. Non solo quello; ha messo alle strette il primo di questi tre mercati.

Materiali Vulcaniani

- Prezzo attuale: $ 183,34

- Massimo su 12 mesi: $ 213,65

- Minimo su 12 mesi: $ 137,54

- Obiettivo di 1 anno: $ 196,93

- Capitalizzazione di mercato: $ 24,37 miliardi

Senza un iconico cappello verde a rete o un'iconica attrezzatura gialla per diffondere la consapevolezza del marchio, Vulcan potrebbe aver bisogno di una piccola spiegazione. Dopotutto, l'azienda non vende i trattori e le terne dei sogni dell'infanzia, ma piuttosto qualcosa che l'Associazione dei produttori di attrezzature chiamate "non attraente" e "non affascinante".

Quel qualcosa sono gli "aggregati" di costruzione, una classe di materiali da costruzione essenziali che include sabbia, ghiaia e pietrisco. Noiosi ma importanti, gli aggregati edilizi hanno fornito le basi letterali per i cantieri che risalgono all'Impero Romano.

Oggi, Vulcan Materials Company (alias VMC) è il più grande produttore americano di aggregati da costruzione, servendo 20 stati più DC e parti del Messico. E nonostante una gamma di prodotti che non è cambiata da oltre 2000 anni, l'azienda sta assistendo a un picco di domanda da parte di acquirenti privati e governativi man mano che i problemi della catena di approvvigionamento si risolvono e la costruzione a livello nazionale riprende.

Intendiamoci, questo è tutto prima che inizino i grandi progetti infrastrutturali. Una volta che lo faranno - e sempre più aziende sono costrette dallo zio Sam ad acquistare l'americano - la domanda di sabbia, ghiaia e roccia frantumata di Vulcan aumenterà sicuramente.

In sostanza, mentre i prodotti VMC possono essere noiosi, i loro potenziali profitti sono tutt'altro. È un dato di fatto per i 39 hedge fund attualmente investiti nella società a partire dal terzo trimestre del 2022 (era 34 nel trimestre precedente).

Altri modi per investire in titoli infrastrutturali

Anche in un settore in forte espansione, scegliere un'unica azienda vincente può essere un grosso rischio. Quindi in quali altri modi puoi investire nelle infrastrutture coprendo al contempo il tuo rischio?

L'ETF iShares US Infrastructure

IL iShares ETF sulle infrastrutture statunitensi tiene traccia del NYSE® FactSet U.S. Infrastructure Index, che a sua volta è composto da titoli azionari che hanno un'esposizione infrastrutturale o beneficerebbero direttamente di un aumento delle infrastrutture nazionali attività.

In altre parole, è un ETF infrastrutturale piuttosto semplice e senza fronzoli che include Nucor, Vulcan, e altre 157 aziende che beneficeranno tutte dell'imminente maremoto delle infrastrutture spesa. E nonostante appaiano forse troppo diverse per sperimentare una crescita entusiasmante, le azioni di IFRA sono aumentate del 40% rispetto ai livelli pre-pandemia.

Dovresti investire nei migliori titoli di infrastrutture?

Nessun investimento nel mercato azionario è totalmente privo di rischi, quindi quali sono i pro e i contro da considerare prima di acquistare alcuni titoli infrastrutturali?

Professionisti

- Bassa volatilità – In generale, i titoli delle infrastrutture sono noti per la loro volatilità relativamente bassa rispetto ad altri settori principali grazie al flusso di cassa costante a lungo termine e agli affari semplici, se non falliti Modelli.

- Vecchio e ricco di soldi – Ad eccezione del relativamente nuovo arrivato ChargePoint, le società di infrastrutture tendono ad essere di più come istituzioni che come aziende, con oltre un secolo di esperienza operativa e liquidità a 10 cifre riserve.

- I progetti infrastrutturali non sono nemmeno iniziati – Queste aziende stanno già registrando una crescita record delle vendite per un anno intero prima che la spesa pubblica di 1,2 trilioni di dollari sia prevista per la fine del 2023.

Contro

- Gli ostacoli normativi possono far ringhiare i prezzi delle azioni – Mentre le politiche "Made in America" della Casa Bianca possono generare vendite, l'EPA rimane vigile e può (giustamente) rallentare gli sforzi di espansione, specialmente nel settore minerario e forestale.

- La geopolitica crea incognite – La bolla immobiliare cinese, la guerra in corso in Ucraina e innumerevoli altre tendenze globali tendono ad avere un impatto sui prezzi delle azioni infrastrutturali e possono portare a turbolenze a breve termine.

- La domanda può essere un'arma a doppio taglio – Una crescita delle vendite del 40% su base annua può ancora portare a un crollo dei prezzi delle azioni se gli investitori si aspettavano il 60%. Tieni d'occhio quali amministratori delegati potrebbero promettere troppo sulla performance nel 2023.

La linea di fondo sui migliori titoli di infrastrutture

In un periodo di alta inflazione e prospettive negative, i titoli infrastrutturali potrebbero fornire la spinta aggiustata per il rischio di cui ha bisogno il tuo portafoglio. Le società di infrastrutture in questo elenco rappresentano un valido argomento per una crescita sostenuta e, come ciliegina sulla torta, un investimento in esse potrebbe essere visto soggettivamente come un investimento ESG nel futuro dell'America.

Per altri titoli in crescita in settori entusiasmanti, dai un'occhiata al mio elenco di 5 startup AgTech che stanno "facendo fieno".