“Lo specchietto retrovisore è sempre più chiaro del parabrezza.” — Warren Buffett

Ricordi quegli annunci ING in cui le persone portavano in giro grandi numeri casuali arancioni?

Quei numeri rappresentavano l'importo che avevano bisogno di avere in attività per avere un pensionamento sicuro e protetto.

Gli annunci stavano cercando di creare consapevolezza che esiste un "numero" magico e mistico che presumibilmente garantisce che non dovrai mangiare cibo per gatti o tuffarti nei cassonetti quando smetti di lavorare.

Di recente sono stato a un incontro FinCon con PT e mi ha fatto una domanda stimolante.

Stava guardando la somma nei suoi conti della pensione. Ha preso quel numero, ha ipotizzato un certo tasso di rendimento sul mercato da qui a quando ha raggiunto l'età di 59 anni e mezzo, e il risultato è stato il suo "numero".

"Questo significa che posso smettere di contribuire ai conti pensionistici?" lui mi ha chiesto.

Prima di poter iniziare a rispondere a questa domanda, scaviamo un po' più a fondo nel problema.

Conti pensionistici: perché 59 ½ è un numero "magico"

Molti anni fa, il governo degli Stati Uniti ha deciso che sarebbe stato nell'interesse di persone come te e me se avessimo iniziato a risparmiare per la nostra pensione. La previdenza sociale era originariamente pensata per eguagliare efficacemente l'aspettativa di vita media di un americano.

Quindi lavoreresti fino all'età di 65 anni, andresti in pensione e, in media, morirai. Non c'è bisogno di pagare benefici. Inoltre, non è pensato per essere la tua fonte principale per coprire le tue spese di soggiorno. Il termine legale per la sicurezza sociale è OASDI: Assicurazione per la vecchiaia e l'invalidità. È un'assicurazione. Se doveva essere un reddito, l'avrebbero chiamato così.

Ma noi americani siamo arrivati a fare affidamento sulla sicurezza sociale come qualcosa di più di una semplice coperta di sicurezza per quando siamo invecchiati e, in media, abbiamo iniziato a sopravvivere a quel fastidioso traguardo dei 65 anni. L'importo speso per la previdenza sociale ha iniziato a raggiungere l'importo messo nella cassetta di sicurezza, che è una storia diversa per un giorno diverso.

Così, il governo ha deciso di darci un incentivo a mettere da parte i soldi per la pensione. Avevamo bisogno di incentivi, dopotutto. Tutti noi abbiamo una parte del nostro cervello derivata dai sistemi limbici che condividiamo con le scimmie, che io chiamo Monkey Brain.

Monkey Brain vuole il piacere e lo vuole ORA. Non gli importa che, ad un certo punto in futuro, dovremo affrontare tutte le ripercussioni negative delle nostre decisioni. Quella Futuro te è un estraneo e, quindi, non apprezziamo il piacere di Future You tanto quanto apprezziamo il nostro piacere.

Questo si chiama sconto iperbolico ed è a causa dello sconto iperbolico che abbiamo bisogno di incentivi per risparmiare per la nostra pensione. Se dipendesse da Monkey Brain, spenderemmo tutti (e anche parte) dei nostri soldi ora in giocattoli, gadget e scarpe scintillanti, e attraverso qualche atto di magia che coinvolge arcobaleni, unicorni e una grande pila di pancetta, finiremmo in pensione con tutto Hunky Dory.

Quindi, dobbiamo creare incentivi per mettere da parte soldi per la nostra pensione, o non lo faremo mai. Bene cogli l'attimo finché non ci saranno più diem da carpere. Ecco perché il governo ha creato una struttura del piano pensionistico che ci offre incentivi fiscali per mettere da parte i soldi per dopo. Sono sicuro che se guardo nel Registro del Congresso, troverò il termine "cervello di scimmia" da qualche parte.

Ci sono due tipi principali di conti pensionistici con agevolazioni fiscali che descriverò brevemente: basata sul datore di lavoro e individuale.

- Basato sul datore di lavoro: questi conti pensione sono quelli in cui il tuo datore di lavoro finanzia o corrisponde a ciò che hai inserito nel conto pensione. I più comuni sono 401k, 403b, 457 e TSP.

- Individuale: questi conti pensionistici sono quelli in cui sei responsabile del finanziamento del conto. Questa è la tua IRA standard.

Ci sono anche, nella maggior parte dei piani, due scelte per il trattamento fiscale dei fondi in futuro:

- Tradizionale: In un conto tradizionale, rimandi le tasse fino a quando non prelevi i fondi dal conto. Di solito ricevi subito un incentivo fiscale, sotto forma di una detrazione dalle tasse correnti. Quindi, in seguito, pagherai le normali imposte sul reddito su ciò che prelevi, non importa quanto sia cresciuto o meno.

- Roth: In un account Roth, paghi subito le tasse e contribuisci ai tuoi account Roth con dollari al netto delle tasse. In cambio, puoi ritirare i soldi esentasse quando vai in pensione. Esistono restrizioni sull'idoneità di Roth per alcuni account in base al reddito lordo rettificato.

Relazionato:Dovresti partecipare al piano di acquisto di azioni del tuo dipendente?

Il governo ti dà una carota per creare un incentivo per contribuire a questi conti, ma ha anche un bastone con cui batterti per impedirti di ritirarti troppo presto. Quello è il penale per recesso anticipato, e di solito è il 10% di ciò che ritiri. In generale, con alcuni piani sponsorizzati dal datore di lavoro, come il 401k e il TSP, questa è l'età di 55 anni e, con la maggior parte degli IRA, è l'età di 59 anni e mezzo.

Ritirati prima dell'età magica, salvo alcune condizioni di disagio, e verrai colpito con una penalità del 10% oltre a dover pagare le imposte sul reddito applicabili. Aspetta fino a dopo l'età magica e sei d'oro (anche se ci sono anche sanzioni per non aver prelevato abbastanza dai tradizionali conti pensionistici una volta raggiunti i 70 anni e mezzo).

Ecco perché PT ha menzionato 59 ½ come l'età magica.

Ma dovrebbe smettere di contribuire dal momento che è progettato per raggiungere il suo "numero" adottando l'approccio definitivo del couch-potato e non facendo altro che lasciare che il mercato faccia la sua magia?

Quali sono le tue opzioni se hai raggiunto il "numero di pensionamento" ma non hai l'età della pensione?

C'è un problema intrinseco nel colpire il numero ma non essere ancora all'età per approfittare del numero.

Devi ancora sostenerti da qui al momento in cui raggiungi quel numero.

Oh, per i viaggi nel tempo.

Ci sono tre opzioni su cosa fare con il denaro investito, ognuna con i suoi pro e contro.

-

Continua a cercare il futuro nei tuoi conti pensionistici. Il caso più forte per questo è se hai un contributo corrispondente al datore di lavoro. Non c'è niente al mondo come soldi GRATIS, ed è un ritorno garantito sul tuo investimento fin dall'inizio.Professionisti:

- Continui a ridurre la probabilità di rimanere senza soldi durante la pensione. Anche se non puoi mai arrivare allo 0% di possibilità di rimanere senza soldi in pensione, puoi continuare a fare in modo che quel numero si avvicini allo zero mentre contribuisci di più.

- Puoi aumentare il tuo tenore di vita in pensione. Se hai sempre desiderato fare quella crociera intorno al mondo o comprare una casa al mare in pensione, quindi continuare a mettere da parte i soldi ti darà la flessibilità finanziaria e la libertà di fare e basta Quello.

Contro:

- Non puoi ancora ottenere quei soldi fino a quando non raggiungi l'età pensionabile specificata nel piano pensionistico. A seconda di quanti soldi guadagni, potresti fare dei compromessi tra ora e il futuro, se stai prendendo una decisione o/o sul tuo capitale di investimento.

- Potresti non essere mai in grado di spendere tutti quei soldi. Potrebbe andare bene se vuoi lasciare una grande eredità per i benefattori, ma gli studi dimostrano che con l'avanzare dell'età, la nostra spesa diminuisce. Pochissimi 110enni viaggiano molto, non importa quanto vogliano farlo. Non è fisicamente possibile. Inoltre non mangiano molto. Sia i loro bisogni che la loro capacità fisica di fare le cose sono piuttosto limitati; pertanto, i loro requisiti di reddito sono molto inferiori rispetto alle loro controparti più giovani.

-

Metti via soldi in conti imponibili. Investire in conti di intermediazione standard, investimenti immobiliari, attività in proprio, qualunque cosa. Non ci sono benefici fiscali per gli investimenti; quindi, non ci sono nemmeno sanzioni fiscali per prelevare i soldi quando vuoi.Professionisti

- Migliori le tue possibilità di andare in pensione prima. Se hai abbastanza soldi in investimenti imponibili accantonati per soddisfare le tue esigenze di vita fino a quando... raggiungi l'età in cui puoi attingere ai tuoi conti pensionistici senza pagare penali, poi arrivi andare in pensione. Whoo whee!

- Avrai bisogno di investimenti in conti imponibili per l'ottimizzazione fiscale quando andrai in pensione. Il come e il perché di questo argomento esula dallo scopo di questo articolo, ma ci sono ragioni fiscali per avere denaro allocato su conti tassabili e con agevolazioni fiscali quando sei in pensione.

Contro

- Non puoi mai essere sicuro di avere abbastanza per andare in pensione, quindi corri un piccolo rischio che i tuoi conti pensionistici siano di dimensioni sufficienti quando raggiungi l'età pensionabile. Questo non è un rischio così grande come non investire affatto, poiché tutto ciò che stai facendo è pagare le tasse ora quando potresti usare quei soldi per investire e differire le tasse, ma crea qualche rischio.

- Potresti essere incoraggiato a fare investimenti rischiosi in modo inappropriato. Ancora una volta, questo non accadrà in larga misura, ma i nostri sistemi limbici creeranno un secchio mentale separato per questi investimenti e potremmo finire convincendoci a saltare per le recinzioni con questi soldi investendo in futures sul muso di maiale o nella gastronomia "da non perdere" di tuo fratello nel sud-ovest Antartide.

-

Aumenta lo stile di vita ora. Hai i soldi, quindi vivi un po'!Professionisti

- Hai lavorato duramente per tutta la vita, quindi ora puoi goderti alcuni dei vantaggi. Hai indossato le stesse scarpe con il nastro negli ultimi quattordici anni? È ora di prendere nuovi thread! Benvenuti nel mondo dell'HDTV! Niente più ramen!

- Il divertimento presente significa più per Monkey Brain che divertimento futuro. Dal momento che non dovrai lesinare e salvare e lesinare e salvare, Monkey Brain ti farà impazzire per non essere mai in grado di provare alcun piacere. La mancanza di rumori dalla sua gabbia nel bel mezzo della notte ti farà dormire più profondamente.

Contro

- L'aumento dello stile di vita significa che dovrai aumentare il numero di pensionati. Quando aumentiamo il nostro stile di vita, subiamo una trasformazione chiamata adattamento edonico. Presto, la bistecca sa di pollo e ci mancano aragosta e caviale. Quando andremo in pensione, sicuramente non vorremo dover ridurre il nostro stile di vita. Pertanto, abbiamo bisogno di più soldi nei conti pensionistici per tenere conto di questo aumento.

- Non potremo mai recuperare l'opportunità di investire. La composizione è uno dei fattori più potenti nell'universo. Più invecchi, più devi risparmiare per raggiungere lo stesso punto di destinazione. Se in seguito avremo bisogno di più soldi, rimpiangeremo il giorno in cui abbiamo deciso di comprare quel televisore a schermo piatto da 183 pollici.

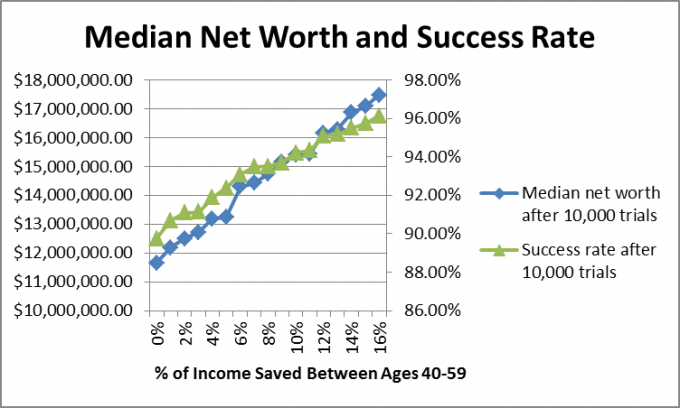

Volevo anche guardare cosa è successo alle persone che hanno contribuito abbastanza da essere in grado di ottenere un adeguato risparmio pensionistico se smettono di risparmiare o se continuano a risparmiare. Quindi, ho creato un Simulazione Monte Carlo che ha valutato 10.000 potenziali futures.

Poiché sappiamo che è impossibile creare la Formula Unificata di Pianificazione Finanziaria per tenere conto di azioni e obbligazioni rendimenti di mercato e inflazione, ho utilizzato simulazioni Monte Carlo, che creano future casuali basati su intervalli storici.

In questo caso ho utilizzato i rendimenti annuali di borsa dal 1871 al 2012, che vanno da -44,2% a +56,79% con una mediana del 10,5%, obbligazioni societarie rendimenti dal 1919, che vanno dal 2,54% al 15,18% con una mediana del 5,2%, e tassi di inflazione dal 1914, che vanno dal -10,5% al 18% con una mediana del 2.8%.

Pensavo che PT avesse 40 anni e che sarebbe andato in pensione all'età di 60 anni e, al momento della pensione, lui e la sig. PT attingerebbe dalla sicurezza sociale a sufficienza per pagare la metà delle sue spese in quel momento.

Ho ipotizzato che le loro spese mensili in dollari di oggi fossero $ 4.549,94, rendendo il loro numero target $ 2,5 milioni. Ho anche ipotizzato che fossero investiti al 60% in azioni e al 40% in obbligazioni e che sarebbero rimasti tali per tutta la vita (non necessariamente il miglior suggerimento, intendiamoci, ma l'ho fatto per facilità di calcolo).

Se assumiamo un tasso di crescita medio composto del 7,5%, per avere accantonamenti sufficienti per poter smettere di investire e raggiungere il $ 2,5 milioni di numero target entro i 60 anni, il Family PT avrebbe dovuto mettere da parte $ 588.532,87 entro i 40 anni, quindi ho pensato che lo avessero molto.

Ho ipotizzato che il Family PT continuasse a lavorare fino all'età di 60 anni e che guadagnasse abbastanza per contribuire dallo 0-16% del loro reddito all'anno, e che le entrate e le spese aumentassero con l'inflazione. Una volta raggiunta l'età di 60 anni, si sono licenziati e hanno vissuto dei loro investimenti fino all'età di 67 anni, quando è entrata in vigore la previdenza sociale.

Come hanno fatto?

Il motivo per cui ho scelto il valore mediano è che i risultati alti distorcono la media complessiva. Volevo vedere dove sarebbe stato molto probabilmente il Family PT e i numeri medi mostrano il caso in cui il 50% dei risultati era al di sopra di quel numero e il 50% dei risultati era al di sotto di quel numero. Diamo un'occhiata alla distribuzione del patrimonio netto per il risparmio dello 0%.

Come puoi vedere, ci sono alcuni ottimi risultati, ma i risultati sono compresi tra $ 0 e $ 8 milioni.

Quando eseguo questi modelli per i clienti, raccomando che se c'è un tasso di successo del 90% o superiore con il piano, possono eseguire con esso e modificare il piano in seguito se i risultati non soddisfano i loro aspettative.

Nel caso di PT, la risposta giusta è probabilmente un mix di tutte e tre le opzioni sopra. Può aumentare un po' il suo stile di vita, aumentare i risparmi per la pensione per tenere conto dell'aumento aspettative di stile di vita, e risparmiare alcuni in investimenti tassabili per cercare di ridurre la pensione magica età.

E tu? Ti sei chiesto "quando posso smettere di risparmiare per la pensione?" Hai scoperto il tuo numero? Stai iniziando a fare investimenti imponibili o stai accumulando soldi nei conti pensionistici?

Continua a leggere:

Limiti di reddito tradizionali e Roth IRA per il 2021

027: Andare in pensione a 30 anni con il fondatore di startup Michael di Financially Alert

Come continuare a investire in modo semplice e iniziare oggi?

7 zoppi motivi per cui le persone non risparmiano per la pensione