ohil 27 marzo il presidente Trump ha firmato il CARES Act in legge. Fornisce oltre $ 2,2 trilioni di aiuti finanziari per individui e imprenditori che si stanno riprendendo dalle chiusure del coronavirus.

Il CARES Act è un atto legislativo radicale che introduce un'ampia gamma di programmi di aiuto economico. Ma ordina anche al Dipartimento del Tesoro di inviare pagamenti diretti ai cittadini degli Stati Uniti. Ogni cittadino idoneo riceverà un assegno di stimolo di $ 1.200 e i bambini riceveranno $ 500. Leggi il nostro articolo sui controlli di stimolo.

I single che guadagnano meno di $ 75.000 all'anno si qualificano per l'intero assegno di stimolo di $ 1.200, mentre le coppie sposate senza figli riceveranno l'intero importo se il loro reddito complessivo è inferiore a $ 150.000. Il pagamento diminuisce da lì di $ 5 per ogni $ 100 che fai fino a quando non si ferma completamente. Il segretario al Tesoro afferma che i pagamenti potrebbero essere visualizzati già tra tre settimane se l'IRS ha già le tue informazioni di deposito diretto.

Queste regole significano che una famiglia di quattro persone che guadagna meno di $ 150.000 all'anno può aspettarsi un assegno di stimolo di $ 3.400 molto presto sul suo conto bancario. Questo è un pezzo serio di cambiamento. Ma come dovresti spendere il tuo controllo dello stimolo?

Di seguito, esploriamo i 5 modi migliori e peggiori per spendere il tuo controllo dello stimolo, in particolare se possiedi un'attività o gestisci una attività secondaria.

5 modi peggiori per spendere il tuo stimolo come imprenditore

Cominciamo con i modi peggiori per spendere il tuo controllo degli stimoli. Ti consigliamo di pensarci due volte prima di utilizzare il tuo assegno per fare una delle cinque cose elencate di seguito.

1. Fare buste paga

Sebbene sia ammirevole che tu prenda in considerazione l'utilizzo del tuo assegno di stimolo personale per pagare i dipendenti, la maggior parte degli imprenditori sarebbe meglio servita facendo domanda per il Programma di protezione della busta paga (PPP).

Tutti i proprietari di piccole imprese con meno di 500 dipendenti possono richiedere il PPP. Se accettato, puoi ricevere un prestito SBA fino a 2,5 volte le tue spese mensili qualificanti, che includono buste paga, affitto, pagamenti delle utenze e premi dell'assicurazione sanitaria. E la parte più sorprendente dei prestiti PPP è che 8 settimane di spese di qualificazione saranno completamente perdonate. L'opzione di perdono trasforma essenzialmente il prestito PPP in una sovvenzione.

Il programma di protezione della busta paga rappresenta un'incredibile opportunità per continuare a pagare i tuoi lavoratori in questo momento difficile. Per saperne di più sul PPP e sui suoi vari requisiti e restrizioni, dai un'occhiata alla nostra guida completa.

2. Acquista un'auto aziendale

Sì, il tuo assegno di stimolo potrebbe essere abbastanza denaro da servire come acconto su un'auto. Ma l'acquisto di una nuova auto (che sia per uso personale o aziendale) aggiungerebbe anche un nuovo obbligo di debito per la tua vita. E questo è qualcosa che probabilmente vorrai evitare durante questi tempi incerti.

Questa regola generale può essere estesa davvero a qualsiasi tipo di lavoro o spese personali. Se puoi usare il tuo controllo dello stimolo per acquistare gli articoli necessari in modo gratuito, fallo. Ma usare i soldi come acconti per prestiti rateali su mobili, elettrodomestici o attrezzature servirà solo a far sembrare ancora più stretto il budget del prossimo mese.

3. Paga extra per i tuoi prestiti studenteschi federali

A seguito della legge CARES, i pagamenti dei prestiti studenteschi federali vengono sospesi per i prossimi 6 mesi con un interesse dello 0%. Non devi nemmeno fare una richiesta al tuo prestatore di servizi. Smetteranno automaticamente di addebitare automaticamente il tuo conto bancario.

Quei 6 mesi di mancato pagamento SARANNO conteggiati come pagamenti per programmi di perdono come Public Service Loan Forgiveness (PSLF). E se i tuoi prestiti studenteschi sono attualmente inadempienti, questi 6 mancati pagamenti conteranno anche come pagamenti per i programmi di riabilitazione.

In queste condizioni, non dovresti solo evitare pagamenti extra del prestito studentesco, ma anche il i soldi che normalmente spendi ogni mese in prestiti agli studenti dovrebbero essere deviati a una priorità più alta spese.

4. Prenota un viaggio di inizio estate

Che sia per lavoro o per piacere, pagare i viaggi in questo momento è una mossa rischiosa. Chissà quando verranno revocate le restrizioni di viaggio legate al coronavirus. Potremmo guardare a molti altri mesi di lockdown.

Ben prima che il COVID-19 fosse una delle principali preoccupazioni negli Stati Uniti, avevo programmato un viaggio di lavoro per l'inizio di maggio. Naturalmente, l'incontro è stato successivamente annullato. Le buone notizie? La mia tariffa del volo Southwest è stata "rimborsata". La cattiva notizia? I fondi possono essere utilizzati solo su un volo futuro. E chissà quanto tempo passerà prima che avrò bisogno (o potrò) di volare di nuovo.

Una situazione simile è capitata a me con i biglietti per i concerti che ho comprato per il compleanno di mio fratello. Il concerto è stato rimandato un anno intero. Tuttavia, invece di restituirmi i miei soldi, la compagnia di biglietti dice che trasferiranno i fondi su un nuovo biglietto per la data del concerto del prossimo anno. È un anno intero che non potrò usare quei soldi per spese più essenziali!

Sì, voli, hotel e biglietti sono davvero economici in questo momento. Ma prenotare un viaggio non sarà una mossa intelligente per il prossimo futuro.

5. Acquista investimenti speculativi

Come parleremo nella prossima sezione, questo è un ottimo momento per iniziare a investire in borsa. Ma devi anche stare attento.

Durante i periodi di elevata volatilità del mercato, ci sono sempre molte teste parlanti che incoraggiano le persone a fare scelte di investimento rischiose. Alla fine del loro post sul blog o del video di YouTube, potresti essere totalmente convinto che le azioni XYZ sono destinate a crescere del 50% nei prossimi 60 giorni.

Ma questo non è il momento per scelte istintive di investimento emotivo. Non cercare di cronometrare il mercato, investi in singole azioni che sei "sicuro" riprenderanno rapidamente o acquista un sacco di opzioni su azioni. Attieniti alla tua strategia di investimento a lungo termine, qualunque essa sia.

5 modi migliori per spendere il tuo stimolo come imprenditore

Ora che abbiamo esaminato i 5 modi peggiori per spendere il tuo controllo dello stimolo, lanciamo la moneta. Ecco 5 ottimi modi per spendere il tuo controllo degli stimoli che non ti lasceranno con rimpianti.

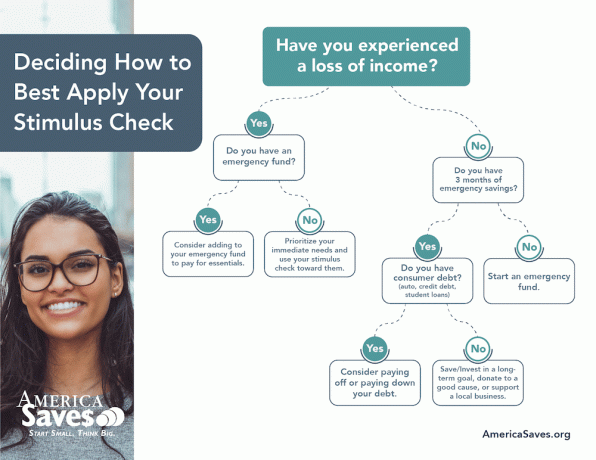

1. Aumenta il tuo fondo di emergenza

Se la crisi del COVID-19 ha convalidato qualsiasi consiglio di finanza personale, è la necessità di fondi di emergenza. Secondo la Federal Reserve, i consumatori dovrebbero mirare ad avere almeno tre mesi di spese nei loro fondi "giorni di pioggia". Ma molti esperti dicono che da tre a sei mesi di spese è un obiettivo migliore.

Eppure la Federal Reserve afferma che solo circa la metà degli americani ha risparmiato abbastanza per coprire una perdita di lavoro di tre mesi. Se il tuo fondo di emergenza non è dove dovrebbe essere, potresti avere presto l'opportunità di accumularlo di $ 1.200 o più. Sebbene tu possa essere tentato di spendere quei soldi per altre cose, nasconderli potrebbe ridurre la tua ansia e allo stesso tempo proteggere meglio la tua famiglia.

Oltre ad aggiungere il tuo controllo di stimolo al tuo fondo di emergenza, potresti voler rivalutare dove si trova il tuo fondo di emergenza. Se lo hai nascosto in un tipico conto di risparmio, stai guadagnando solo lo 0,07% APY sui tuoi soldi. Ma un conto di risparmio ad alto rendimento (Piace Banca CIT) o a Obbligazioni degne conto potrebbe rendere 1,5% al 5% APY. Scopri di più su come costruire il tuo fondo di emergenza.

2. Contribuisci al tuo piano pensionistico autonomo

Non c'è mai stato un momento migliore per iniziare a investire in borsa. Come mai? Perché l'intero mercato è in vendita in questo momento! (Guardare Miglioramento o Dollaro Razzo per le loro opzioni di investimento roboadvisor.)

Quindi, se hai già il tuo fondo di emergenza in atto, contribuire con i tuoi $ 1.200 (o più) al tuo piano pensionistico autonomo sarebbe una mossa davvero intelligente. E se non hai ancora aperto un conto pensionistico autonomo, ora sarebbe un ottimo momento per farlo.

Sia che tu scelga un SEP-IRA, un SIMPLE IRA o un Solo 401 (k), ognuno di essi ha limiti di contributo più elevati rispetto ai singoli IRA. E anche le imbroglioni laterali possono aprire piani pensionistici autonomi! Non sei sicuro di quale piano pensionistico autonomo sia giusto per te? Questa guida ti aiuterà a decidere.

3. Pagare il debito della carta di credito

Pagare il debito della carta di credito può essere uno dei modi più efficaci per spendere il tuo controllo di stimolo. Secondo l'Economic Research Department della Federal Reserve, il tasso di interesse medio sulle carte di credito valutate come interesse è del 16,88%.

Ma questo è solo il media. Decine di americani stanno pagando ben oltre il 20% di aprile sui saldi delle loro carte di credito. Quindi essere in grado di eliminare uno, due o tremila dollari di debito della carta di credito in un colpo solo potrebbe farti risparmiare un sacco di soldi nel tempo in interessi.

Oltre ai loro alti tassi di interesse, è più difficile mettere in pausa i pagamenti con carta di credito. Mentre molti mutuatari di mutui e prestiti studenteschi stanno ricevendo sollievo in questo momento, è probabile che le tue carte di credito continuino a maturare e interessi composti ogni giorno. Quindi liberarsi di quel debito il prima possibile è quasi sempre una decisione finanziaria intelligente.

Se non sarai in grado di pagare l'intero saldo della tua carta di credito con il tuo controllo di stimolo, potresti prendere in considerazione l'apertura di una carta di trasferimento del saldo dello 0%. Per suggerimenti su come trovare la carta di trasferimento del saldo corretta, consulta la nostra guida completa per trovare e utilizzare saggiamente le carte di credito.

4. Investi su te stesso

Se la tua attività è lenta in questo momento o il tuo stato è sotto un completo ordine di "soggiorno a casa", probabilmente hai più tempo a disposizione del solito. Un ottimo modo per trascorrere quel tempo in più sarebbe seguire un corso che ti insegna come fare soldi extra o avvia il tuo business online.

Ad esempio, forse ti piacerebbe usare la tua conoscenza della finanza personale per aiutare le persone in questo momento difficile. Se è così, potresti iscriviti alla Financial Coach Academy per imparare a diventare un coach finanziario. Oppure, se desideri lavorare da casa come assistente virtuale, puoi segui il corso $ 10K VA di Kayla Sloan. Oppure potresti imparare come fare soldi su Etsy.

Nella mia vita, pagando poche centinaia di dollari per un corso di scrittore freelance mi ha aiutato a costruire un business di scrittura a 6 cifre. Ci sono tonnellate di risorse là fuori che possono aiutarti a iniziare il tuo lavoro per fare soldi. Quindi non aver paura di usare alcuni dei tuoi controlli di stimolo per trarne vantaggio.

5. Restituire

Se le tue finanze personali e la tua attività sono entrambe in buona forma in questo momento, forse potresti controllare alcuni dei tuoi stimoli per aiutare gli altri che non sono stati così fortunati. Dai una rapida occhiata alla tua comunità e sei sicuro di trovare molti modi per dare una mano.

Un'idea potrebbe essere quella di donare alla tua banca alimentare locale. Oppure potresti dare un contributo extra alla tua chiesa o a un ente di beneficenza preferito. Come qualcuno che ha una famiglia nel ministero, so che molte chiese stanno lottando proprio ora!

Anche i ristoranti e i rivenditori locali sono davvero martellati in questo momento. Forse potresti pre-acquistare le carte regalo nei tuoi punti locali preferiti. Aiuterebbe gli imprenditori a mettere le mani su un po' di denaro tanto necessario ora. E a tua volta, avresti delle carte regalo da spendere una volta che ristoranti e negozi riapriranno.

La linea di fondo

Ci sono infiniti modi per spendere il tuo controllo dello stimolo. E ci sono molti modi buoni (e modi cattivi) che non sono stati trattati in questo articolo. Ma il punto generale è pensare attraverso di te come spendere il tuo assegno per assicurarti che le tue scelte siano in linea con i tuoi obiettivi presenti e futuri.

Una buona notizia è che i contratti indipendenti o i lavoratori della gig economy che hanno perso il lavoro si qualificano per aggiuntivo denaro pubblico sotto forma di assicurazione contro la disoccupazione. Scopri di più su come ottenere la disoccupazione se sei un lavoratore autonomo.

Come stai spendendo il tuo controllo dello stimolo?

fotografato da Artem Beliaikin su Unsplash

Clint Proctor è il fondatore del Portafoglio saggio ragazzo e scrittore freelance. Puoi trovare il suo lavoro su Business Insider, US News, Forbes, Yahoo Finance, Credit Karma, Student Loan Planner e molti altri siti e blog di notizie.