hhai pensato di risparmiare per le future spese universitarie di tuo figlio?

Sei curioso di sapere se dovresti iniziare con un piano di risparmio universitario 529?

Mi ci sono voluti tre anni da quando ho iniziato a pensare di creare un piano di risparmio per il college 529 per aprirne uno. È uno di quei grandi check-off finanziari che sembra sfuggirci... finché non è troppo tardi.

Se sei come me, probabilmente stai lottando anche con questa grande decisione di vita e non stai facendo molto. Ma eccoti qui. Leggendo questa guida. Facciamolo! Per davvero questa volta.

Sono sicuro che questa guida ti fornirà tutto ciò di cui hai bisogno per comprendere 529 opzioni di piani di risparmio universitari e aprirne uno per tuo figlio (i) oggi!

Dopotutto, sono la prova che puoi farlo. Ora ho 529 piani di risparmio universitari aperti per ciascuno dei miei tre figli e contribuisco automaticamente con una piccola somma ogni mese per finanziarli. Il nostro obiettivo è finanziare un anno o due di college.

Detto questo, non mi affido esclusivamente ai miei contributi mensili. La vita è imprevedibile. Anche se è così, vogliamo comunque raggiungere il nostro obiettivo di finanziare parte delle spese universitarie dei bambini. Per assicurarmi che vada secondo i piani, sostengo i miei 529 risparmi del college con un'assicurazione sulla vita.

L'assicurazione sulla vita è per i propri cari. È una componente essenziale della pianificazione del futuro finanziario tuo e della tua famiglia. Il mantenimento di una polizza assicurativa sulla vita garantisce il completamento dei tuoi obiettivi finanziari anche dopo la tua morte.

Quando decidi di stipulare un'assicurazione sulla vita, desideri una polizza che copra le tue esigenze finanziarie. Ma anche un piano con un termine che corrisponda al periodo di tempo in cui tuo figlio (i) è al college. Conferire offre termini di 10 e 20 anni che rendono facile e conveniente trovare un termine che si adatti al tuo lasso di tempo.

Se non hai familiarità con Bestow, offrono polizze assicurative sulla vita in pochi minuti. Rendono facile e veloce ottenere una politica utilizzando i dati per rimuovere il fastidio degli esami medici. Puoi ottenere un preventivo gratuito qui.

Se posso farlo io, puoi!

Ecco un sommario per aggirare rapidamente la guida:

Sommario

- Che cos'è un piano 529?

- 529 Regole del piano

- Risparmi vs Prepagati

- 529 Calcolatrice del piano (vedi cosa è possibile)

- Vantaggi di un piano di risparmio universitario 529

- Svantaggi di un piano di risparmio 529 College

- Quando avviare un piano di risparmio 529

- Dovresti usare il piano del tuo stato?

- In quali fondi dovresti investire all'interno del piano?

- Risparmi universitari o risparmi per la pensione Che è più importante?

- Cosa stanno facendo altri blogger/genitori

- Domande più comuni sul piano 529

- I piani 529 funzionano? Diamo un'occhiata alle statistiche

- Migliora le tue possibilità di successo del piano 529

- Una storia di successo

- Apri il tuo piano 529 in 5 minuti con CollegeBacker

Innanzitutto, affrontiamo l'ovvio:

Che cos'è un piano di risparmio universitario 529?

Un piano di risparmio del college 529 è un piano di risparmio per le spese educative (dal nome del codice fiscale federale 529) istituito da singoli stati o istituzioni. Sono progettati in modo che tu sia incoraggiato a risparmiare per l'istruzione di tuo figlio (università o scuola professionale).

L'incoraggiamento si presenta in due forme: la possibilità di risparmiare denaro esente dalle tasse federali e la possibilità di ricevere una detrazione sulle tasse statali (se si dispone di una tassa statale e si utilizza il piano statale).

Questi piani di risparmio per il college 529 sponsorizzati dallo stato esistono dal 1996, ma negli ultimi anni hanno guadagnato una vera popolarità.

Il piano di risparmio del college 529 è una sorta di Roth IRA del mondo del risparmio del college. Ciò significa che i tuoi risparmi crescono in sospensione d'imposta e i prelievi sono esenti da imposte finché li usi per qualificare le spese educative.

Meno tasse. Più risparmi per il college. Cosa non è da amare? Le 529 sono davvero un ottimo affare.

529 Regole del piano di risparmio universitario

Le regole sono semplici. Puoi contribuire con dollari al netto delle tasse al piano di tua scelta e ritirare i contributi e i guadagni degli investimenti dal piano in qualsiasi momento per qualificare le spese di istruzione superiore utilizzate dal beneficiario del piano (alias your bambino).

I contributi sono quindi limitati all'importo necessario per pagare le spese qualificanti del beneficiario. Tuttavia, come vedrai di seguito, i fondi possono essere trasferiti ad altri beneficiari.

Tieni presente che le regole sull'imposta sulle donazioni possono influire sui tuoi contributi e alcuni stati limitano l'importo del contributo annuale al loro piano. Hai domande più sfumate sulle regole? Visita la pagina di domande e risposte dell'IRS su questo argomento.

Risparmi vs Prepagati

Esistono due tipi di piani di risparmio 529 per il college: prepagati e risparmi. È importante conoscere la differenza. Alcuni stati offrono l'uno o l'altro, entrambi o un piano che combina le caratteristiche.

529 piani prepagati

I piani 529 prepagati di solito ti offrono maggiori vantaggi fiscali e sconti per l'università per le scuole in quel particolare stato. I piani prepagati sono considerati anti-inflazione poiché ti consentono di risparmiare per il college ai prezzi di oggi.

Ma hanno anche più restrizioni. Ad esempio, se decidi di utilizzare un piano prepagato nel tuo stato e poi mandare tuo figlio in un college fuori dallo stato perderai alcuni dei risparmi che sei riuscito a ottenere stando in un prepagato nello stato Piano. Questo varia notevolmente dal piano statale.

Se non hai una tassa statale, come me in Texas, allora dovresti probabilmente esaminare piani di risparmio solo per darti maggiore flessibilità.

529 Piani di risparmio

529 I piani di risparmio sono più flessibili. Di solito puoi utilizzare questi tipi di piani in qualsiasi college o università accreditato nel paese. Ad esempio, sono residente in Texas e ho un piano di risparmio 529 con l'Ohio.

Poiché si tratta di un piano di tipo risparmio, posso utilizzare i fondi dove voglio, purché sia per le spese scolastiche qualificanti.

È importante notare che puoi utilizzare entrambi i tipi di piano. Vedi la storia qui sotto da qualcuno che ha usato entrambi i tipi.

529 Calcolatore del piano di risparmio universitario (vedi cosa è possibile)

Calcoliamo cosa è possibile fare con un piano di risparmio 529 per il college. Il semplice ma elegante calcolatore del piano di risparmio universitario 529 di CollegeBacker visualizza perfettamente quali potrebbero essere i risultati dell'utilizzo di un piano 529 per le spese universitarie di tuo figlio.

Ho inserito un ipotetico e sono rimasto piacevolmente sorpreso di vedere che utilizzando un piano di risparmio del college 529 per risparmiare regolarmente per le spese universitarie di mio figlio di cinque anni sarò in grado di risparmiare altri $ 3.000 quando sarà pronto per andare a scuola.

Prova la calcolatrice da CollegeBacker.com fuori per te stesso.

Le seguenti informazioni spiegano i vantaggi ei rischi associati a questi conti.

Vantaggi di un piano di risparmio universitario 529

Questo metodo di risparmio per le spese universitarie offre vantaggi oltre alle agevolazioni e alle detrazioni fiscali:

- I genitori mantengono il controllo del fondo. Questo è importante se temi che tuo figlio possa decidere di utilizzare i risparmi del college per un viaggio o una nuova auto. Hai il controllo sul conto e prendi le decisioni quando e come verranno utilizzati i soldi.

- Fino a quando non decidi di prelevare i soldi, non dovrai preoccuparti di riportare le informazioni sulla tua dichiarazione dei redditi. L'anno in cui ritirerai il denaro sarà l'unica volta in cui riceverai un modulo 1099 per segnalare i guadagni tassabili o non tassabili.

- Questi piani offrono flessibilità. Puoi spostare il tuo investimento su un altro piano di risparmio 529 o cambiare il beneficiario (vedi come sotto) se tuo figlio non va all'università o riceve borse di studio che coprono le spese.

- La maggior parte dei 529 piani di risparmio universitari consente depositi sostanziali e chiunque può contribuire, non solo il genitore del beneficiario. I nonni, la famiglia allargata e altri individui possono contribuire all'istruzione di tuo figlio nel corso degli anni. Nella maggior parte dei casi, non ci sono limiti di età o limiti di reddito per questi piani.

- I piani di proprietà di un genitore o di un altro donatore non avranno un impatto significativo sulla capacità di tuo figlio di ricevere aiuti finanziari federali. Questo perché l'account 529 è considerato un bene "parentale".

- Con le recenti modifiche al codice fiscale, ora è possibile utilizzare 529 account per pagare fino a $ 10.000 all'anno di spese educative K-12.

Svantaggi di un piano di risparmio 529 College

L'utilizzo di un piano di risparmio per il college 529 può essere un ottimo modo per reinvestire i soldi verso le spese universitarie in continua crescita. Ma non sono privi di certi rischi o sanzioni.

- Prelevare denaro per qualcosa di diverso dalle spese educative qualificate fa scattare le imposte sul reddito sui guadagni e una penale del 10%. Se hai ricevuto una detrazione fiscale statale potresti dover rimborsare anche quella.

- Alcuni college prendono in considerazione i piani di risparmio del college 529 a conduzione familiare quando determinano borse di studio o beneficiari di sovvenzioni.

- Alcuni piani di risparmio prevedono costi amministrativi elevati che possono ridurre i tuoi guadagni. È molto importante rivedere attentamente tutte le informazioni prima di impegnarsi in un piano specifico. Fai le tue ricerche, guardati intorno e confronta attentamente i piani per trovare l'opzione migliore per la tua famiglia.

Quando avviare un piano di risparmio 529?

Inizia ora!

Non farti prendere troppo dai diversi tipi di piani/conti. Scegli qualcosa e fallo.

La verità è che la maggior parte delle persone là fuori aspetta che sia troppo tardi per iniziare a fare qualsiasi cosa. E non è perché non avevano i soldi. È perché ci hanno pensato un paio di volte nel corso degli anni e non hanno mai agito, o perché erano confusi dalle scelte, o troppo pigri per organizzarlo.

Se avessero appena avviato un prelievo automatico dei risparmi su un CD o un semplice conto di risparmio, starebbero meglio di dove si trovano.

Ero una di queste persone. Per molto tempo, non avevo deciso un posto specifico dove riporre i miei risparmi del college.

Puoi effettivamente aprire un 529 prima che nasca tuo figlio. Dovrai solo ricordarti di cambiare il beneficiario in tuo figlio una volta nato e ottenuto un numero di previdenza sociale.

Dovresti usare il piano del tuo stato?

Se vivi in Texas come me, la tua situazione è abbastanza buona. Non paghi l'imposta statale sul reddito.

Pertanto, non ci sono piani universitari particolarmente vantaggiosi per i texani, a meno che tu non sia deciso a mandare tuo figlio in una scuola del Texas. In tal caso, ci sono piani prepagati che potrebbero essere migliori per te.

In conclusione, sei più libero di guardare il piano di un altro stato. La maggior parte dei piani ti consentirà di partecipare al loro piano e utilizzare i fondi ovunque.

Stando così le cose, la prossima cosa di cui devi preoccuparti sono le commissioni, la flessibilità e le opzioni di finanziamento. Le pubblicazioni online sono sempre classificate 529 in base a questi fattori. Potresti guardare attraverso uno di quegli elenchi e restringere le tue scelte, premere il grilletto e iniziare a salvare.

Se non hai un'imposta sul reddito statale come me, allora dovresti considerare CollegeBacker come la tua casa per il tuo piano di risparmio universitario 529. Non ti perderai nessuna detrazione utilizzando il servizio di piano di risparmio 529 college crowdfunded di CollegeBacker.

Relazionato: Vedere la nostra lista degli stati senza imposta sul reddito.

In quali fondi dovresti investire all'interno del piano?

Una volta impostato il piano di risparmio del college 529, dovrai decidere in cosa investire.

La maggior parte dei piani offre fondi basati sulla data di destinazione o sull'età. Questi conti di fondi diventano più conservatori man mano che tuo figlio invecchia.

In questo modo, quando tuo figlio avrà 16 anni e il mercato crollerà, metà dei tuoi investimenti non verranno presi. A quel punto, sarai in investimenti più conservativi.

Consulta la nostra guida per determinare la corretta allocazione delle risorse per il tuo piano di risparmio del college 529.

Fai attenzione con i piani basati sull'età

Ecco una breve storia su quanto sia importante impostare il beneficiario corretto sul tuo piano se stai utilizzando fondi basati sull'età.

Qualche anno fa stavo leggendo un r/finanza personale thread (ottimo posto per consigli pf tra l'altro) da qualcuno che considera l'Ohio 529 Savings Plan.

Sono un fan di quel piano, quindi sono intervenuto dicendo che pensavo fosse un buon piano per me, un texano dal momento che non ho una detrazione fiscale statale da considerare.

Inoltre, il piano CollegeAdvantage (come è comunemente noto) viene fornito con una semplice interfaccia online e, soprattutto, fondi a basso costo di Vanguard.

Il redditer ha continuato a chiedermi sui diversi fondi e su quale ho scelto.

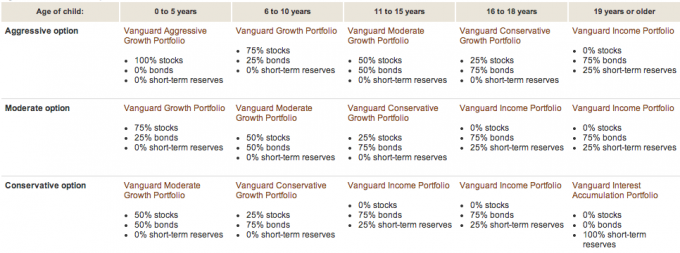

Ho condiviso con lui che ho scelto l'opzione basata sull'età Vanguard Aggressive per entrambe le mie figlie. Quando si studia il piano sul sito Vanguard Ho scoperto che il mix di azioni, obbligazioni e liquidità del fondo era in base all'età del beneficiario.

Ecco una ripartizione visiva di Vanguard:

Questa è una cosa che ricordo di aver saputo con la mia prima figlia. Ma in qualche modo mi sono dimenticato quando ho aperto il conto 529 della seconda figlia.

Vedete, non avevamo il SSN o la data di nascita della nostra seconda figlia quando abbiamo aperto il conto. In realtà l'abbiamo aperto usando mia moglie come beneficiaria, prima del parto.

Quando è nata la mia seconda figlia, avevamo finanziato il conto ed eravamo già investiti nel fondo basato sull'età: 75% in obbligazioni e 25% in contanti. Perché questa allocazione? Perché mia moglie ha più di 19 anni, ovviamente!

Quindi, grazie a questo thread di Reddit, ho realizzato l'errore dei miei modi. Ora so perché l'account della mia seconda figlia ha funzionato così male rispetto alla mia figlia maggiore. Perché il conto della seconda figlia è stato in obbligazioni e contanti! Così imbarazzante. Ecco il confronto delle prestazioni annuali:

Figlia n. 1 (sotto i 5 anni):

Figlia n. 2 (in realtà in base all'età della signora PT - oltre 19 anni):

Una volta capito questo, ho cambiato il beneficiario del piano di risparmio 529 del college, qualcosa su cui stavo trascinando i piedi perché non pensavo che fosse importante.

Ho parlato brevemente con CollegeAdvantage e mi hanno assicurato che una volta cambiate le informazioni del beneficiario le obbligazioni/i fondi di cassa verrebbero venduti e il conto reinvestirebbe in azioni (in base ai minori di cinque anni) parentesi).

Questo è certamente qualcosa che avrei dovuto fare 2,5 anni fa. La cosa buona è che abbiamo 16 anni in più per fare la differenza.

La morale della favola è prendersi sempre del tempo per capire i propri investimenti. Anche con le migliori intenzioni (come avviare un piano di risparmio universitario 529 prima della nascita di tuo figlio), possono essere commessi errori.

Risparmi universitari o risparmi per la pensione Che è più importante?

Penso che sia importante prendersi cura delle proprie esigenze di pensionamento prima di considerare i risparmi del college. Non ci sono prestiti o borse di studio disponibili per la tua pensione.

Per non dire che devi avere la tua pensione completamente finanziata prima di risparmiare per i tuoi figli. Devi solo dare il massimo contributo necessario per aiutarti a raggiungere i tuoi obiettivi di pensionamento e poi pensare ai risparmi del college.

Questo è solo il mio punto di vista. Potresti prendere una posizione diversa.

Il milionario della porta accanto non dovrebbe pagare per il college dei loro figli

ho ascoltato il Milionario della porta accanto ultimamente e gli autori trascorrono molto tempo a parlare di come i milionari (nello specifico i porta accanto varietà) finiscono per utilizzare la loro ricchezza per l'istruzione dei loro figli (scuole private, università).

Dicono che questo sia un errore perché i bambini che ricevono grandi doni finanziari non sono frugali con quei soldi.

La frugalità è ciò a cui viene attribuito il merito di aver fatto diventare milionari persone normali e laboriose. Quindi, dando ai tuoi figli un grande dono finanziario, li stai privando di uno dei fattori che li aiuteranno a diventare loro stessi milionari.

Credo in questo approccio. Sig.ra. PT ci crede fermamente. I soldi che abbiamo risparmiato nei nostri 529 piani di risparmio universitari per i nostri figli saranno più di un supplemento. In questo momento stiamo mettendo $75 al mese per ogni bambino in 529 College Savings Plans.

Con alcuni contributi forfettari e un po' di soldi per il compleanno, saremo probabilmente in grado di aiutare i nostri figli con alcuni semestri di college.

Siamo entusiasti di vedere i nostri figli assumersi la responsabilità del costo della loro istruzione. Possono farlo lavorando, utilizzando borse di studio o anche prendendo piccoli prestiti (a cui non sono del tutto contrario)

Guarda anche:Insegnare ai bambini il denaro [La guida completa]

Cosa stanno facendo altri blogger/genitori

Ho contattato alcuni dei miei amici e lettori di blog e ho posto loro questa domanda:

"Attualmente utilizzi o prevedi di utilizzare un piano di risparmio universitario 529 per risparmiare per l'istruzione universitaria di tuo figlio? Se è così, perché? Se no, perché?"

Senso da salvare – Al momento non abbiamo un piano di risparmio universitario 529 per il nostro bambino. In questo momento, abbiamo un piccolo conto di risparmio per comprare cose inaspettate di cui potrebbe aver bisogno. Una volta che avremo pagato la nostra auto, aumenteremo i nostri risparmi per la pensione e apriremo un conto di risparmio universitario per lui. Mi aspetto che accada l'anno prossimo.

Nessun credito necessario – Non uso 529 per risparmiare per il college, almeno in questo momento. Ho tre figli e sto lavorando duramente solo per mettere $ 2.000 per bambino nei loro conti di risparmio per l'istruzione (ESA). Se a un certo punto, sono disponibile a finanziare completamente i loro ESA e tutti i nostri conti pensionistici, potrei prendere in considerazione l'apertura di 529.

Leggi il nostro articolo sul diversi modi per risparmiare per l'università, che include gli ESA.

Libero da rotto – Abbiamo piani di risparmio per il college statale 529 per entrambi i nostri figli. Il piano NYS è amministrato da Vanguard, noto per le sue tariffe basse. C'è anche una buona scelta di fondi nel piano. E, naturalmente, otteniamo una pausa dalle nostre tasse statali. Ci piace anche la flessibilità nel modo in cui i soldi potrebbero essere utilizzati quando i nostri figli sono al college.

Wide Open Wallet – Al momento non sto risparmiando per il college di mio figlio perché non penso che il loro college dovrebbe venire prima del mio pensionamento. E non sto risparmiando per la pensione quanto vorrei. Quando sto massimizzando i miei IRA, cercherò di risparmiare per il college.

La roccia felice – Non attualmente, ma i nostri figli sono piccoli. Stiamo ancora cercando di capire come vogliamo gestire il college per i nostri figli. Quando la decisione sarà presa useremo un 529 o un ESA. Se usiamo un 529, molto probabilmente non userò il mio stato (NJ). Setaccerò le 50 offerte per quella migliore per la nostra situazione.

Nessun piano di debito – Al momento non utilizziamo un piano di risparmio universitario 529 per risparmiare per l'istruzione dei nostri figli. In realtà abbiamo appena iniziato a risparmiare denaro per i bambini in futuro (nessuno al momento). Abbiamo in programma di utilizzare uno strumento di risparmio 529 o simile in futuro, ma non ho avuto il tempo di ricercarli abbastanza. Inoltre la quantità di denaro che abbiamo messo da parte in questo momento è piuttosto piccola. Una volta raggiunto un importo maggiore, avrà più senso aprire il conto.

I budget sono sexy – No – ma solo perché non ho ancora figli) Se lo facessi, tuttavia, sì, lo collegherei sicuramente a un piano di risparmio universitario 529! Non che l'abbia studiato molto, ma ne sento sempre parlare benissimo.

The Shauls – Ci abbiamo pensato, ma poiché viviamo all'estero (e progettiamo di farlo per il resto della nostra vita), è difficile pianificare dove i nostri figli andranno a scuola. Ma la nostra situazione non è la più comune negli Stati Uniti. Se vivessimo da qualche parte, e sembrava che saremmo rimasti lì per un buon periodo di tempo, lo faremmo. È un buon modo per mettere da parte i soldi per loro, anche solo per farli passare il primo anno. Non pagheremmo per la loro intera istruzione, ma abbastanza per farli iniziare. Per allora, si spera, avranno acquisito alcune sane abitudini finanziarie per portarli avanti.

ABC degli investimenti – Abbiamo un account RESP per i nostri figli (equivalente canadese) anche se, ad essere onesti, sono i nonni che lo finanziano. Penso che sia una buona idea risparmiare un po' di soldi per l'istruzione dei tuoi figli, ma non gli do molta priorità, cioè è un "bello da avere".

Moolanomia – Attualmente sto usando 529 per risparmiare per l'istruzione universitaria di mio figlio. Ho scelto 529 per le sue opzioni di investimento a basso costo, la deducibilità fiscale statale e la crescita differita dalle tasse. Mi piace anche il fatto che potrei trasferire i soldi ad altre persone della mia famiglia se mio figlio non usa i soldi.

Finanza a razzo – Non ho 529 per i miei figli perché non posso permettermelo in questo momento, tuttavia, ho conti di risparmio per tutti loro e ci metto tutti i centesimi extra che riesco a spremere dal nostro budget.

Buoni centesimi finanziari – Al momento ho un piano di risparmio universitario 529 per mio figlio. Attualmente stiamo utilizzando un piano fuori dallo stato perché ritenevo che le opzioni di investimento fossero di gran lunga superiori a quelle offerte dal mio stato. Ho anche sentito che ha fatto abbastanza differenza per superare il beneficio fiscale statale.

Il mio piano in dollari – Abbiamo circa due dozzine di 529 account, quindi penso che questo mi renda un esperto…. oh no, aspetta, forse un drogato. 🙂 Usiamo il piano Iowa per i contributi Upromise, il piano del New Hampshire per la carta di credito cash back del 2%, il nostro Piano del Wisconsin per la detrazione fiscale e piano dell'Ohio perché è il mio preferito: indice Vanguard a basso costo fondi.

Vedere la nostra recensione del programma Upromise.

Finanza in denaro gratis – Sì, abbiamo un 529. Come mai? Perché probabilmente non riceviamo alcun aiuto finanziario e dobbiamo risparmiare per l'università dei nostri figli. Il 529 in cui ci troviamo è anche attraverso il nostro stato e possiamo cancellare $ 10k in contributi ogni anno.

Lettore J – Non ci sono ancora bambini, quindi non ho controllato molto. Ma Jesse a Il centesimo salvato sollevato questo; Raccomando di fare i conti di un CD/deposito di risparmio con tassi variabili a settimana (dato il crollo dei tassi ultimamente, ma destinato a tornare alla fine) rispetto a un programma attualmente fiscalmente differito. Le cose possono cambiare con i nuovi politici.

Domande più comuni sul piano di risparmio universitario 529

Ho ricevuto alcune domande più sfumate da parte dei lettori riguardo al risparmio per le spese scolastiche utilizzando un piano di risparmio universitario 529. Di seguito ne risponderò ad alcuni. Si spera che questo ti faccia sentire più a tuo agio con l'account in modo da poter iniziare a finanziarne uno per l'istruzione universitaria di tuo figlio.

1. E se mio figlio non va all'università?

I risparmi e i guadagni dai risparmi sono sempre i tuoi soldi. Tu, il donatore, mantieni sempre il controllo sui fondi. Il beneficiario (tuo figlio) non ha alcun controllo. Puoi cambiare beneficiario in qualsiasi momento (di solito una volta all'anno).

Quindi, se il tuo primo figlio non va in un istituto qualificato, puoi trasferire il beneficiario del piano a un altro figlio, te stesso o chiunque altro.

Ad esempio, quando abbiamo dato il benvenuto al mondo alla nostra seconda bambina, avevamo già aperto un piano di risparmio per il college 529 per lei. All'epoca non era nata, quindi avevamo bisogno di un beneficiario alternativo.

Abbiamo scelto mia moglie come beneficiaria temporanea. Ma quando è nata, era tempo di trasferire l'account al legittimo proprietario, la nostra nuova ragazza. Ecco come funziona questo processo con il piano dell'Ohio:

Non puoi semplicemente cambiare il nome sull'account. Innanzitutto, devi aprire un account completamente nuovo (utilizzando lo stesso titolare del conto) con CollegeAdvantage e trasferire le risorse dal primo account al secondo.

Non puoi completare questo trasferimento utilizzando l'accesso al tuo account online. Devi scaricare un modulo pdf da questa pagina dei moduli CollegeAdvantage, completarlo e inviarlo per posta a CollegeAdvantage all'indirizzo PO Box 692196 Cincinnati, OH 45269. Le istruzioni su come utilizzare questo modulo sono disponibili in questa pagina informativa sulle modifiche dell'account CollegeAdvantage.

Per completare il modulo, sono necessarie le informazioni sull'intestatario del conto e sull'attuale beneficiario. Avrai anche bisogno delle informazioni del nuovo beneficiario (incluso il SSN). Successivamente, avrai la possibilità di trasferire solo un importo parziale, modificare gli investimenti e modificare le informazioni EFT.

Infine, dovrai firmare il modulo davanti a qualcuno che possa fornire una garanzia di firma. Questo è diverso da un notaio. Ma sembra che tu possa ottenere una di queste garanzie in banca.

2. E se non hai nessuno a cui trasferire i fondi?

L'unica cosa che potresti perdere per non aver utilizzato i fondi per la spesa per l'istruzione è il risparmio fiscale sui fondi e una penale del 10% sui guadagni dai risparmi.

Ad esempio, diciamo:

- Depositi $ 50.000 ora in un piano di risparmio del college 529.

- Avanti veloce di 18 anni e i tuoi fondi ora valgono $ 60.000. Hai guadagnato $ 10.000!

- Supponiamo che tuo figlio decida di saltare il college.

- Se prelevi quei fondi e li usi per te stesso su Twinkies, i $ 10.000 sarebbero soggetti alla tassa e alla sanzione.

- Dovresti grosso modo al governo federale da $ 3.000 a $ 4.000. Te ne andresti con circa $ 56.000 dei tuoi $ 60.000.

Tuttavia, la penale del 10% può essere revocata se tuo figlio diventa disabile, muore o ottiene una borsa di studio.

3. Cosa succede se mio figlio ottiene una borsa di studio per il college, cosa succede ai fondi del piano di risparmio 529 del college?

Come ho detto sopra, in genere hai alcune opzioni: trasferisci a un altro beneficiario e daglielo, siediti i fondi fino a quando non diventa disponibile un'altra opzione, o prelevare i fondi senza penalità (devi solo pagare il le tasse).

La sanzione è revocata se tuo figlio ottiene una borsa di studio.

4. Devo aprire un conto 529 separato per ogni bambino o devo avere un solo conto?

Sì, apri un conto per ogni bambino. Per quanto ne so, puoi avere un solo beneficiario dei fondi da un conto.

5. Puoi prelevare 529 fondi del piano di risparmio universitario per un'emergenza con o senza penalità?

In generale, hai il controllo completo sui fondi del piano. Puoi prelevare i tuoi fondi in qualsiasi momento, per qualsiasi motivo. Come ho detto sopra, però, saresti soggetto a una tassa e a una sanzione sul guadagno dai risparmi. Non c'è nessuna regola del disagio che io sappia che ti esonera dalla sanzione.

6. A che età o quando DEVI prelevare i fondi del piano di risparmio 529 del college?

In genere non ci sono limiti di età o di tempo per i prelievi.

7. Il piano di risparmio del college 529 potrebbe fungere da fondo per i miei figli?

L'utilizzo del piano di risparmio del college 529 per qualsiasi cosa diversa dalle spese educative sarebbe un uso inefficiente del piano. Se stai cercando un posto dove riporre alcuni risparmi di emergenza, prendi in considerazione un conto di risparmio ad alto interesse assicurato FDIC o un conto di intermediazione.

8. Devo consultare un CPA, CFP e comprendere il piano a cui mi sto dedicando?

Questo è consigliato, ma non è assolutamente necessario. Se non sei sicuro di aprire un piano di risparmio universitario 529, visita un professionista finanziario a pagamento per comprendere la tua gamma completa di opzioni di risparmio universitario. Ci sono altre opzioni come gli ESA Coverdell che potrebbero essere migliori per la tua situazione.

Un altro motivo per considerare di lavorare con un professionista è che ogni piano statale e le implicazioni fiscali hanno un impatto sulla tua decisione. Prenditi del tempo per ricercare il piano in cui stai entrando. Leggi le linee guida del piano. Chiama l'amministratore del piano del tuo stato e chiedi loro di spiegartelo.

I piani di risparmio universitari 529 funzionano davvero? Diamo un'occhiata alle statistiche

Potresti avere quella domanda fastidiosa nella parte posteriore della tua mente,

“Quando mio figlio andrà al college tra x anni, questo avrà davvero un impatto positivo sull'accessibilità? (cioè funzionerà davvero a beneficio di mio figlio?)”

Diamo un'occhiata all'impatto che sta avendo il piano di risparmio del college 529 e a come puoi calmare quelle fastidiose domande sopra.

A livello macro, sappiamo che 529 piani di risparmio universitari stanno guadagnando popolarità. Tuttavia, il loro impatto sullo studente universitario statunitense è ancora molto limitato. Attualmente non vengono utilizzati da molte persone.

Solo circa il 5% (o 1,4 milioni) degli studenti universitari degli Stati Uniti ha effettivamente utilizzato un piano di risparmio universitario di 529 nel 2011 per pagare parte della propria istruzione universitaria.

Quindi, anche se io e te conosciamo e utilizziamo 529 piani di risparmio per il college, i genitori dei bambini che vanno al college oggi non ne sapevano molto o non si sono presi la briga di conoscerli e usarli.

Migliora quando si guarda al saldo medio. Nel 2018 quel numero è di circa $ 24,153. Sebbene ciò non ripagherà per quattro anni interi nella maggior parte dei college, è la prova che le persone che hanno 529 piani di risparmio universitari stanno facendo dei risparmi seri.

Migliora le tue possibilità di successo del piano di risparmio 529 College

Torniamo alla nostra domanda: il piano di risparmio universitario 529 funzionerà davvero a beneficio di mio figlio? I tre fattori coinvolti nel rispondere alla domanda da soli sono:

- Quale sarà il costo dell'università quando mio figlio si diplomerà?

- I miei risparmi sono sufficienti o sarà sufficiente il ritorno sui miei risparmi?

- Il mio patrimonio del piano di risparmio del college 529 ridurrà l'aiuto finanziario che mio figlio riceve?

Possiamo in qualche modo controllare i primi due fattori. E il terzo probabilmente non è molto di cui preoccuparsi.

Controllo dei costi del college

Sebbene non possiamo controllare il costo effettivo di un singolo college, essendo aperti alla scelta di un college più conveniente, possiamo rimanere flessibili nella nostra scelta e scegliere il college che ha più senso finanziario quando i nostri figli laureato.

Entro il 2030 sarà probabilmente costato un quarto di milione di dollari per frequentare un'università privata (folle), ma un'università pubblica probabilmente costerà $ 100.000. Ancora folle, ma mostra l'enorme differenza che la scelta può fare.

E se tuo figlio è disposto a fare due anni in un college comunitario, allora quel prezzo potrebbe essere ulteriormente ridotto. Guardare Calcolatore dei costi del college di Vanguard per fare le tue proiezioni.

Relazionato: Leggi le nostre scelte per i migliori titoli universitari ottenere.

Controllo del risparmio e del rendimento su 529 piani di risparmio universitari

Possiamo certamente controllare quanto risparmiamo ogni mese per il nostro piano di risparmio 529 per il college. Anche se è solo una piccola quantità ogni mese, può avere un impatto piuttosto grande. $ 50 al mese in 18 anni con un rendimento atteso del 7%, $ 21.700 netti. Investi un paio di rimborsi fiscali o bonus nel corso degli anni e quel numero potrebbe essere molto più alto.

Non possiamo controllare il rendimento del mercato azionario, ma possiamo diversificare i nostri investimenti all'interno del nostro college 529 piani di risparmio in modo tale che non siano esposti a una grande quantità di rischi quanto più si avvicina tuo figlio la laurea.

Quindi la linea di fondo sembra essere quella di risparmia di più, diversifica, sii flessibile nella scelta del college e modera le tue aspettative sulla copertura del 100% (che potrebbe non essere comunque desiderabile... vedi i miei pensieri sui milionari sopra).

Controllo dell'impatto sugli aiuti finanziari di 529 piani di risparmio universitari

Ma che dire di quel terzo fattore? In che modo la tua assistenza all'istruzione federale sarà influenzata da ciò che hai risparmiato nel tuo piano di risparmio del 529 college?

Se guardi la FAFSA in questo momento, il piano di risparmio del college 529 dovrebbe essere considerato un bene di investimento di proprietà dei genitori. Ciò avrà un impatto sulla quantità di aiuti studenteschi federali per i quali lo studente si qualificherà. Ma solo per una piccola quantità.

Secondo Vanguard, la preoccupazione per l'impatto del piano di risparmio del college 529 negli aiuti finanziari è infondata.

I genitori possono escludere alcuni beni non pensionistici (incluso il piano di risparmio del college 529) e quei beni del piano 529 che vengono inclusi sono in grado di influenzare solo gli aiuti finanziari di un massimo del 5,64%.

Quindi, se hai risparmiato $ 25.000 in un piano di risparmio universitario 529 e non puoi utilizzare i fondi non pensionistici esclusione (perché hai un carico di contanti, ad esempio), tuo figlio riceverà $ 1.410 in meno in aiuto finanziario. Anche se questo non è un spicciolo, non è un motivo per smettere di usare il tuo piano 529.

Inoltre, alcuni college privati tengono conto delle 529 risorse del piano di risparmio universitario quando distribuiscono pacchetti di aiuti.

Da tutte le ricerche che ho fatto, sembra che questo sia un college per impatto universitario e quindi la cosa migliore da fare è essere in contatto con il college per conoscere le loro politiche. Un motivo in più per rimanere flessibili con la scelta del college.

Come una famiglia ha usato i suoi 529 piani di risparmio universitari

Quando si tratta di diversificare le fonti di contribuzione, alcune persone usano un approccio ibrido che coinvolge un 529 prepagato piano e a risparmio piano per garantire che la maggior parte o tutte le spese universitarie saranno accessibili. Ecco un esempio:

Ecco Jan Keenan, mamma di tre neolaureati e avvocato presso Keenan & Austin, PC. Ha scelto di utilizzare un approccio ibrido per creare un po' più di sicurezza con i suoi risparmi sull'istruzione.

Abbiamo comprato MET (Michigan Education Trust) contratti per i nostri tre figli quando avevano 12, 11 e 8 anni. Abbiamo anche investito 529 piani di risparmio per loro quando avevano qualche anno in più. I contratti MET pagavano le tasse scolastiche e i 529 piani di risparmio pagavano vitto, alloggio e libri.

Abbiamo pagato $ 20.000,00 per ogni contratto MET e hanno pagato una media di circa $ 40.000,00 in spese di iscrizione per ogni bambino. Abbiamo messo $ 22.000,00 nel 529 per il nostro figlio più grande, $ 21.000,00 per il nostro figlio di mezzo e $ 18.000,00 per il nostro figlio più giovane. Quando ogni ragazzo è arrivato al college, ognuno di loro aveva circa $ 28.000,00 nei loro 529 conti.

Ricorda che i piani prepagati hanno i loro pro e contro, quindi assicurati di comprendere la differenza tra un piano di risparmio 529 e un piano prepagato 529 a livello di singolo stato. Ma mi piace questo approccio ibrido e onestamente non ci avevo mai pensato. I piani prepagati sono disponibili solo in alcuni stati.

Apri il tuo piano di risparmio 529 College in 5 minuti con CollegeBacker

Se vivi in uno stato che non ha l'imposta sul reddito o non vuoi utilizzare il tuo piano statale di origine per qualsiasi motivo, hai molti piani tra cui scegliere. Con ogni stato che offre il proprio piano, solo la ricerca può essere sufficiente per impedirti di iniziare. È qui che entra in gioco CollegeBacker.

CollegeBacker fa la scelta e aprire un conto 529 facile. Puoi andare dall'inizio alla fine in circa cinque minuti. Rispondi ad alcune domande su di te e tuo figlio e CollegeBacker ti consiglierà quale piano è il migliore per te. Se sei d'accordo con la loro selezione del piano e le scelte di investimento, apriranno il conto per te, a tuo nome.

Questo è un punto importante: il 529 è a tuo nome. Non è come se dovessi investire con una casa di brokeraggio, ad esempio Betterment, CollegeBacker ti aiuta semplicemente ad aprire e condividere il conto con altri, non prendono i fondi in gestione.

Nota anche che le regole che si applicano all'account rimangono le stesse indipendentemente dal fatto che CollegeBacker ti aiuti a gestire le cose o meno. Si applicano ancora i contributi massimi, le regole di prelievo e l'uso approvato dei fondi.

Ecco un'intervista con il CEO che spiega come funziona CollegeBacker.

Costruisci il tuo team di CollegeBacker

Se ottenere aiuto per scegliere un 529 non è abbastanza interessante, la loro specialità sta nella facilità di convincere gli altri a saltare e aiutare i genitori a risparmiare. Quando configuri il tuo account CollegeBacker ti consente di "costruire la tua squadra". Ciò significa che puoi invitare altri a contribuire al fondo universitario di tuo figlio.

CollegeBacker fornisce un collegamento facilmente condivisibile che puoi inviare a chiunque desideri contribuire all'account del college di tuo figlio. Il collegamento porterà il membro della famiglia direttamente alla pagina dei contributi di tuo figlio e mostra anche come quel regalo crescerà nel tempo. Quindi, invece di ricevere regali che saranno presto superati, tuo figlio può ricevere fondi per il college. Questo è perfetto per nonni, zie, zii e amici intimi che vogliono fare di più che dare a tuo figlio un altro pezzo di plastica modellata.

Costo di CollegeBacker

CollegeBacker è gratuito. Sì, gratis. Funzionano su un modello "paga quello che puoi" che ti consente di scegliere quanto vuoi pagare al mese, tra $ 0 e $ 10 al mese.

Se hai rimandato l'apertura di un piano di risparmio 529 per il college, ora è il momento! CollegeBacker è qui per aiutarti e non riesco a pensare a nessun motivo per non iniziare oggi.

Inizia con CollegeBacker qui.