Lanciato nel 2011, Ricchezza è un robo-advisor con oltre 11,5 miliardi di dollari di asset in gestione a febbraio 2019. Un robo-advisor è un tipo di servizio di consulenza sugli investimenti che utilizza i robot, anziché le persone, per aiutarti a investire, da qui il robo-advisor portmanteau.

È un po 'più complicato di così, ma per tutti gli scopi pratici, sono i robot. 🙂

Wealthfront si autodefinisce il "modo più efficiente sotto il profilo fiscale, a basso costo e senza problemi per investire". La loro offerta è convincente. Per solo lo 0,25% in aggiunta alle commissioni del fondo sottostante, che sono ETF a basso costo da posti come Avanguardia, fanno tutto il lavoro pesante e ricordano di farlo con la memoria di un computer. Perché, beh, sono gestiti da computer.

penso i robo-advisor sono fantastici perché offrono servizi di consulenza professionale, almeno una versione vaniglia (o cosmopolita, per mantenere il ghiaccio analogia crema il più accurata possibile), alle masse perché si basano su algoritmi piuttosto che su un consulente pesante approccio. Molti consulenti per gli investimenti non incontreranno qualcuno senza almeno sei cifre da investire poiché vengono pagati come percentuale del patrimonio gestito. I robot-consulenti possono farlo perché i robot non hanno bisogno di altro che di abbracci.

Con una nuova funzionalità, Wealthfront si separa dal resto del pacchetto offrendo un aspetto di personalizzazione che non troverai altrove. Collega i tuoi account e Path ti fornirà un approccio su misura con le tue informazioni.

Per il resto, chi determina gli algoritmi dietro le quinte? Per questo ci rivolgiamo al team di investimento e il loro team di investimento è impressionante, con nomi come il loro Chief Investment Officer Dr. Burton Malkiel (Una passeggiata casuale lungo Wall Street) e Charles Ellis (Vincere la partita del perdente), fondatore di Greenwich Associates.

Sommario

- Cosa offre Wealthfront

- A proposito di "Robot"

- Pianificazione finanziaria gratuita di Wealthfront

- Pianificazione del college

- Linea di credito del portafoglio

- Come investe Wealthfront

- Strumento per la tolleranza del rischio e l'allocazione delle risorse

- Conto di cassa Wealthfront

- Quanto costa?

- Puoi farlo da solo?

Cosa offre Wealthfront

Semplicità e ottimizzazione.

Tutti i robo-advisor promettono ritorni di investimento senza la stessa manutenzione. Con un conto minimo di soli $ 500, Wealthfront offre un servizio di consulenza sugli investimenti alle masse. Mi ci sono voluti molti anni per accumulare $ 5.000 in beni investibili e si è seduto in un fondo indicizzato di Vanguard mentre cresceva. Non ho pagato molto in tasse, ma non ho nemmeno ottenuto la raccolta delle perdite fiscali (diamine, non l'ho nemmeno saputo fino a molti anni dopo!).

Ho visto il mio lavoro di investitore come due compiti principali:

- Determinare e stabilire un'allocazione delle risorse e,

- Riequilibrare periodicamente il loro portafoglio.

Wealthfront svolge il primo compito facendoti rispondere a un questionario sulla tua tolleranza al rischio per stabilire l'allocazione delle risorse. Quindi i suoi robot fanno la loro magia per accumulare le risorse giuste per ottenere l'allocazione che meglio prima la tua tolleranza al rischio.

Come servizio continuo, gestiscono il ribilanciamento, la raccolta delle perdite fiscali, il reinvestimento dei dividendi e tutte le altre attività minori che possono aumentare i tuoi rendimenti ma che spesso ci dimentichiamo di fare. È qui che entra in gioco l'ottimizzazione.

A proposito di "Robot"

I computer sono bravi solo quanto le persone che li progettano e li programmano, quindi mentre dico spesso "robot" in questo post (è un "robo-advisor"), le persone che hanno costruito i robot e danno loro l'intuizione per fare la loro magia automatizzata... sono sicuramente non robot.

In effetti, sono dottorati di ricerca guidati dal dottor Burton Malkiel. Assumono solo dottori di ricerca per lavorare nel team di investimento.

Pianificazione finanziaria gratuita di Wealthfront

Wealthfront ha iniziato a separarsi dalla robo-competition con una nuova esperienza di pianificazione finanziaria automatizzata gratuita. Si chiamava Path ma questo è il nome dell'automazione consulenza finanziaria motore che hanno costruito.

È disponibile per tutti.

Path è un motore di consulenza finanziaria automatizzato che prende i tuoi dati individuali, come entrate, spese e investimenti; per proiettare le tue risorse finanziarie e la tua capacità di raggiungere obiettivi futuri. Tiene conto eventi della vita, come comprare una casa e avere figli, e adatta il tuo “percorso” di conseguenza. E lo fa regolarmente, piuttosto che una volta all'anno o una volta al trimestre come faresti con un consulente umano.

Ecco il loro breve video esplicativo:

Questo è un enorme valore aggiunto e qualcosa che non ho visto con i loro colleghi.

Rilasciato a dicembre 2018, Wealthfront ora offre gratuitamente a chiunque una pianificazione finanziaria basata su software. Questo non è un servizio premium in cui si pianifica la chiamata con un CFP, questa è una soluzione robot in quanto è basata su software. Puoi ottenere un'istantanea delle tue finanze, esplorare vari scenari e quindi esaminare diversi compromessi. Se non hai mai creato un piano, hanno una Guida alla salute finanziaria che è interattiva e ti aiuta a avviarne uno.

Pianificazione del college

College Planning è una funzione che applica Path all'arduo compito finanziario della pianificazione del college.

Lo strumento è semplice: scegli un college e calcola le spese in tempo reale (lezioni, vitto, alloggio, libri, ecc.) previste per quando tuo figlio inizierà il college. Puoi cambiare il college e aggiornerà i dati. Quindi usano dati esterni per capire quanti aiuti finanziari potresti ottenere, il tutto in base ai tuoi dati Wealthfront esistenti. Quindi scegli solo quanto vuoi risparmiare (come la pensione) e puoi giocare con i diversi numeri per vedere come influenzano il tuo piano.

Come fanno a capire gli aiuti finanziari? Questa è la salsa segreta - ho chiesto a Kate, il mio contatto con Wealthfront, e lei ha spiegato:

Path si collega al database del sistema integrato di dati sull'istruzione post-secondaria (IPEDS), che è la fonte ufficiale dei dati effettivi forniti dagli stessi college.

La maggior parte delle istituzioni universitarie utilizza una forma del metodo federale che possiamo ottenere dal database IPEDS mentre molte delle università della Ivy League si attengono al metodo istituzionale. L'equazione utilizzata per calcolare l'aiuto finanziario per il metodo istituzionale non è pubblica, ma abbiamo passato del tempo a parlare con le migliori istituzioni per capirlo per te.

Ciò significa che otterrai una stima dell'aiuto finanziario personalizzata in base alla scuola selezionata, la formula dell'aiuto finanziario per quella scuola e il reddito e il patrimonio previsti per la tua famiglia fino all'anno in cui tuo figlio inizierà Università.

Oh. Va bene.

Linea di credito del portafoglio

Un'altra nuova funzionalità rilasciata all'inizio del 2017 si chiama Portfolio Line of Credit. Se disponi di un conto individuale o cointestato del valore di oltre $ 100.000, puoi richiedere contanti fino al 30% del valore corrente del tuo conto e loro lo invieranno in appena 1 giorno lavorativo.

Il tuo portafoglio diventa una linea di credito. (da qui il nome!)

Il tasso di interesse dipende dal valore del tuo conto (tariffario &

definizioni):

| Maggiore dei depositi netti aggregati e dei valori di mercato dei tuoi conti Wealthfront imponibili | Tasso di interesse annuo arrotondato per difetto allo 0,05% più vicino a tuo favore |

|---|---|

| $100,000 – $499,999 | Tasso effettivo sui fondi federali +3,60% |

| $500,000 – $999,999 | Tasso effettivo sui fondi federali +2,85% |

| $1,000,000+ | Tasso effettivo sui fondi federali +2,35% |

Il loro tasso di interesse batterà a linea di credito di equità domestica (dato che tecnicamente è un prodotto di prestito a margine e non un prestito tradizionale) e poiché non ci sono commissioni, è ancora più economico. E a differenza di un normale prodotto di prestito, non c'è controllo del credito, nessun pagamento mensile minimo e il prestito è garantito dalle attività nel tuo portafoglio.

Come investe Wealthfront

Wealthfront investe i tuoi soldi attraverso fondi negoziati in borsa o ETF e offre una varietà di tipi di account, inclusi IRA e trust. Il tipo di account determina le risorse a cui puoi accedere.

Tutti i conti avranno accesso a azioni statunitensi, azioni estere, azioni emergenti, azioni con dividendi, titoli di stato statunitensi e titoli protetti dall'inflazione del Tesoro (TIPS). I conti pensionistici hanno anche accesso a obbligazioni societarie, obbligazioni emergenti e beni immobili. I conti imponibili hanno accesso alle risorse naturali e ai titoli comunali.

Oltre a queste risorse, hanno una suite di prodotti fiscalmente efficienti noti collettivamente come PassivePlus. Questi includono la raccolta di perdite fiscali, la raccolta di perdite fiscali a livello di stock, Smart Beta e Parità di rischio.

Loro Raccolta "quotidiana" delle perdite fiscali caratteristica è un punto di svolta. Raccolta delle perdite fiscali è la strategia di vendere perdenti, per catturare le perdite di capitale, reinvestire in un simile ma non investimento sostanzialmente simile per oltre 30 giorni, quindi reinvestirlo nel perdente originale a una tassa inferiore base. Quando hanno offerto questo per la prima volta, sono stati tra i primi a farlo da un anno solido. (sono spesso in prima linea nell'innovazione... li vedrai spesso implementare funzionalità molto prima degli altri)

Loro Servizio "Raccolta di perdite fiscali a livello di stock" è un nome intelligente per quelli che sono essenzialmente i loro fondi indicizzati: hanno creato un WF500 (Wealthfront 500) e acquistano direttamente le azioni S&P 500. Questo, combinato con un ETF di società più piccole non S&P 500, ti consente di investire nell'indice senza le commissioni di transazione e il lavoro di tenere il passo con le variazioni dell'indice. FWIW, i consulenti tradizionali di solito non ci pensano nemmeno finché non hai $ 5.000.000.

L'Investment Company Act del 1940 vieta ai fondi indicizzati e agli ETF di trasferire le perdite realizzate agli investitori. Le perdite possono essere utilizzate per compensare i guadagni internamente, ma per aiutare a ridurre le tasse, Wealthfront utilizza questo servizio per offrire investimenti diretti in società di indici. Le tasse possono intaccare i tuoi rendimenti più delle commissioni, quindi questa è una caratteristica che funziona per contrastarlo.

Fondamentalmente hanno trasformato il tuo conto di investimento in un fondo comune di investimento, per solo lo 0,25% di AUM.

Offrono Smart Beta, che è il loro miglioramento rispetto agli ETF Smart Beta esistenti. Hanno implementato una strategia di investimento a più fattori combinata con Stock-Level Tax-Loss Raccolta, che aggiunge una maggiore efficienza fiscale che non trovi negli ETF Smart Beta esistenti. Questo è offerto a quelli con $ 500.000 o più ma senza costi incrementali al di sopra del Commissione dello 0,25%.

La parità di rischio è disponibile per i conti superiori a $ 100.000 ed è una metodologia di allocazione delle attività che utilizza il rischio per determinare l'allocazione delle risorse. Smart Beta è disponibile per gli account con oltre $ 500.000 di investimenti tassabili e si prevede che aumentare i rendimenti ponderando i titoli all'interno del tuo indice azionario statunitense del tuo portafoglio altro intelligentemente.

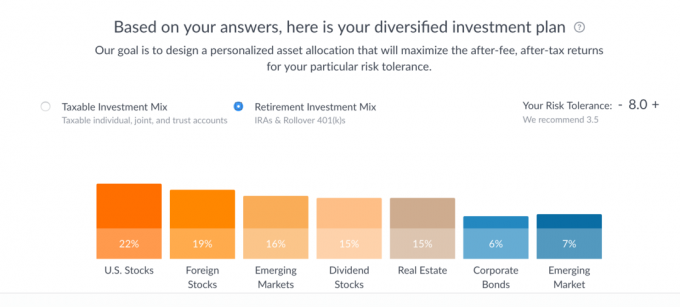

È piuttosto semplice. Ci vogliono pochi secondi per rispondere al questionario sulla tolleranza al rischio di 7 domande e ha rivelato questo piano di investimento: (tu possono farlo da soli senza inserire alcuna informazione personale, non chiedono o richiedono un'e-mail per giocare con questo attrezzo)

Sotto ogni categoria, elencano i tre principali ETF. In teoria, potresti andare a comprare direttamente queste allocazioni.

Se fai clic su ciascuna delle barre, vedrai una suddivisione come questa:

Puoi giocare con il cursore Tolleranza al rischio, per vedere come cambiano le allocazioni (il massimo è 10), oltre a vedere la differenza tra un mix di investimenti tassabili e un mix di investimenti per la pensione. Mi piace molto il fatto che la performance proiettata sia uno spread, rispetto a una singola riga come viene spesso rappresentata perché riflette in modo più accurato i dati.

Come puoi vedere, l'investimento per l'imponibile è costituito principalmente da fondi Vanguard (VTI ETF, VEA ETF, VWO ETF e VIG ETF) più un ETF State Street XLE per le "risorse naturali" e l'ETF iShares MUB per le municipalità obbligazioni. Se passi con il mouse sulla scelta, spiegano perché hanno scelto il fondo che hanno scelto.

Ad esempio, per State Street XLE, spiegano la loro scelta sulle due alternative:

Le tre scelte principali in questa categoria sono:

- XLE (ETF sul settore della selezione dell'energia di State Street)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (ETF Vanguard Energy)

XLE vs. DJP

Mentre sia XLE che DJP forniscono un'esposizione degli investimenti alle risorse naturali, XLE ha un rapporto di spesa sostanzialmente inferiore. XLE ha anche un volume di scambi molto più elevato rispetto a DJP, rendendo più facile la transizione dentro e fuori (come parte di una transazione di raccolta di perdite fiscali, ad esempio). Infine, a causa del modo in cui DJP utilizza i contratti future, è vulnerabile a un effetto noto come contango, che può essere distruttivo per gli investitori a lungo termine.XLE vs. VDE

Sia XLE che VDE forniscono un'esposizione degli investimenti alle risorse naturali, con un focus primario sull'energia. Anche i rapporti di spesa per XLE e VDE sono più o meno gli stessi. Tuttavia, XLE ha un vantaggio significativo nel volume degli scambi, rendendolo la scelta predefinita migliore per i portafogli Wealthfront.

Conto di cassa Wealthfront

Infine, a volte avrai denaro che non è investito nei mercati e Wealthfront ha un conto in contanti che attualmente paga il 2,57% con Assicurazione FDIC fino a $ 1.000.000. Questo account si integra con il loro servizio di pianificazione gratuito in modo da non perdere visibilità nella tua pianificazione.

Quanto costa?

Ricchezza non addebita commissioni o spese di gestione del conto, si basano invece su una commissione di gestione del conto. La commissione di gestione dell'account è dello 0,25% del patrimonio, ma ottieni i primi $ 5.000 gestiti gratuitamente.

Questo è in aggiunta alle commissioni addebitate dagli ETF sottostanti, che sono in media 0,12%.

Puoi farlo da solo?

Certo, chiunque può fare qualsiasi cosa da solo. Ma il grande compromesso sarà il tuo tempo, il tuo livello di esperienza e quanto ti costeranno queste mosse. Wealthfront ha software e automazione di prim'ordine, un fantastico dottorato di ricerca. team di investimento guidato da uno dei grandi, ed è a basso costo.

Se sei interamente investito in fondi Vanguard (o simili), puoi riequilibrare gratuitamente poiché tutte le negoziazioni di fondi ed ETF sono gratuite. Devi ancora ricordarti di riequilibrare e tassare la raccolta delle perdite.

Mentre cercavo di pensare agli inconvenienti del loro servizio, l'unico che mi veniva in mente a pochi. Il primo è che non puoi possedere azioni frazionarie, quindi ci sarà una piccola quantità di denaro non investito nel tuo conto. Mantengono anche le quote annuali previste in contanti nel tuo conto.

Potresti non essere investito al 100% perché non puoi acquistare azioni parziali. La maggior parte degli ETF viene scambiata con incrementi da $ 30 a $ 100, quindi avrai una parte più piccola di quella non investita. (un piccolo inconveniente che dovresti affrontare comunque) Poiché gli investimenti pagano dividendi, saranno monitorare costantemente le tue riserve di liquidità e metterti sul mercato ogni volta che raggiungi il minimo i prezzi delle azioni.

Inoltre, non danno uno sconto sulle commissioni per grandi saldi. Sia che tu investi $ 10.000 o $ 1.000.000, la commissione dello 0,25% è la stessa (tecnicamente, i primi $ 5.000 sono gestiti gratuitamente ma capisci cosa intendo). Hai accesso a più servizi a saldi più elevati e sono già uno dei servizi più economici, ma tienilo a mente.

L'ultimo era se fossi d'accordo con la loro allocazione delle risorse. 7 domande per raggiungere un numero che ha fissato la mia assegnazione sembrava... breve? Inoltre, la loro allocazione si basa sulla moderna teoria del portafoglio, hanno una scheda di prim'ordine e investire non dovrebbe essere complicato… quindi di cosa mi lamento. 🙂

Se stai usando Wealthfront, mi piacerebbe conoscere la tua esperienza con esso!

Ricchezza

Globale

9.0/10

punti di forza

- Raccolta giornaliera delle perdite fiscali

- Ribilanciamento automatico

- Reinvestimento automatico dei dividendi

- Basso costo

- Minimo basso ($500)

Debolezze

- Alti minimi di investimento diretto

- Nessuna quota frazionata

- Nessun grande sconto sul saldo