Quando ho iniziato a investire, mi sono rilassato molto delicatamente.

Non mi fidavo del mercato azionario.

Mi sentivo a mio agio con il risparmio di denaro. Non mi sentivo a mio agio nel metterlo nel "mercato azionario".

I miei anni formativi da adulto sono iniziati nel 1998, l'anno in cui ho iniziato il college. Andavo alla Carnegie Mellon a Pittsburgh e studiavo Informatica. Se eri in giro allora, probabilmente ricorderai il boom delle dot-com e come Internet avrebbe cambiato il mondo. E rendi noi nerd del computer molto ricchi.

Ricordare Animali.com?

Io faccio! E volevo un pezzo dell'azione!

Poi, nella primavera del mio anno Junior, tutto si è disintegrato. La bolla delle dot-com è scoppiata.

È stato come arrivare alla festa DOPO che i poliziotti l'hanno chiusa.

Per anni ho visto la fiera del lavoro alla Carnegie Mellon e ha riempito tutta la nostra palestra. Due campi da basket a figura intera gremiti di aziende. Il mio ultimo anno, la fiera del lavoro autunnale, si adattava a malapena a metà di quella palestra e la maggior parte delle aziende non assumeva. Erano lì solo per “mantenere il rapporto” con la scuola (come se venissero respinti se avessero voluto affittare uno stand!).

Non sono stato personalmente scottato dal boom delle dot-com, ma ho visto gli effetti collaterali. Ho visto i miei amici, che hanno preso un congedo da scuola per lavorare nelle startup, tornare. Ho sentito storie di offerte di lavoro revocate. Ho visto il mercato azionario come un matto in un momento in cui avevo appena investito una piccola somma in un Roth IRA.

Oggi, ho la stragrande maggioranza del nostro patrimonio netto investito nel mercato azionario. Come sono passato dal non fidarsi del mercato azionario a dove sono oggi?

Come ho imparato a fidarmi di nuovo del mercato

Quello che mi ha fatto tornare a investire nel mercato è stato diverso da quello che mi ha tenuto lì.

Gli incentivi finanziari mi hanno spinto a investire in borsa. Pensare ai miei soldi e ai miei investimenti come una raccolta di "capsule del tempo" mi ha tenuto investito.

Gli incentivi per pianificazione della pensione sono molto buoni. Il Roth IRA è una crescita esentasse al 100%. Non importa quanto bene, quei soldi sono miei e non pagherò le plusvalenze. È un bel vantaggio.

Il mio datore di lavoro ha anche offerto una corrispondenza aziendale sui miei contributi 401 (k). Era un solido 50% fino al 6% del mio stipendio. Ho guadagnato $ 60.000 il mio primo anno, quindi se avessi contribuito con $ 3.600 ogni anno, avrebbero messo altri $ 1.800. È un aumento istantaneo, solo per aver fatto qualcosa che farei già. Soldi GRATIS!

Mi sentivo a mio agio nel risparmiare denaro, mi piacevano gli incentivi e i miei investimenti avevano bisogno di un posto dove crescere. Quel posto era il mercato azionario.

Gli incentivi erano abbastanza buoni da permettermi di rimettermi in gioco. Quando sei single, guadagni un buon stipendio e affitti un appartamento con un amico, puoi risparmiare un sacco di soldi.

Mentre mi sentivo a mio agio nel risparmiare, non mi sentivo a mio agio nel guardarlo andare su e giù in base all'umore del mercato azionario. Stavo lavorando per quei soldi ea causa di un'enorme stanza di vestiti che i soldi si muovevano su e giù senza colpa mia, o credito. Era snervante.

Per coloro che sono più giovani, questo suona molto come la bolla immobiliare, non è vero? Invece di gonfiare le azioni, abbiamo avuto un aumento dei prezzi delle case a causa dei bassi tassi di interesse e degli standard di prestito ancora più flessibili. Quei mutui sono stati venduti, rivenduti, assicurati, riassicurati... al punto che le banche erano in grossi guai una volta che i prestiti hanno iniziato a essere inadempienti. Che si è diffuso nel mercato più ampio... il resto lo sai. Dicono che la storia fa rima, ma forse questi boom e bust sono solo canzoni a quattro accordi.

Dato che i miei soldi erano prigionieri, in quei conti pieni di incentivi e agevolati dalle tasse, mi sono innamorato di nuovo del mercato a causa della sindrome di Stoccolma? (può essere? :))

I tuoi soldi sono nelle capsule del tempo

Per aiutarmi a gestire le mie emozioni, ho iniziato a pensare ai miei soldi in termini di "capsule del tempo".

Uno dei modi in cui mi sono consolato è stato riconoscere che il denaro è stato intoccabile per quarant'anni. Ho potuto vedere i soldi oggi, ma erano effettivamente chiusi in una teca di vetro. Una capsula del tempo finanziario. La mia capsula “pensionata”.

Con il mio 401 (k), ho fatto un patto con lo zio Sam che non avrei dovuto tasse sui miei contributi oggi e la mia crescita non sarebbe stata tassata fino a quando non avessi preso le distribuzioni in pensione. Se volessi i miei soldi, potrei pagare la tassa più una penale del 10% (ahi). Pausa in caso di emergenza!

Con il mio Roth IRA, pagherei le tasse in anticipo, ma qualsiasi crescita sarebbe esentasse. Dopo cinque anni, potrei accedere al denaro senza penalità diretta (la vera penalità è perdere soldi che possono crescere esentasse).

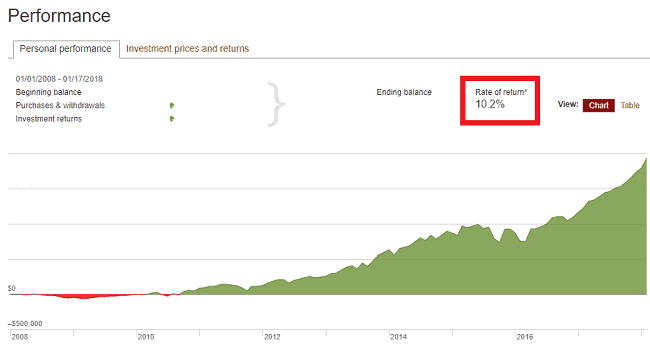

La capsula del tempo ti consente di vedere alla fine uno di questi grafici:

Lento e costante. 10% all'anno per oltre 10 anni. Ci vediamo tra altri 30.

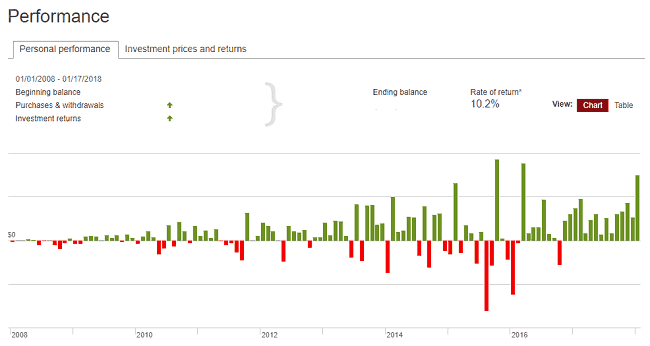

Anche se il grafico mese per mese era irregolare. Come super accidentato.

Stessi dati, solo più irregolari. La presentazione è tutto!

Il mio trucco psicologico ha dato i suoi frutti perché mi ha dato il coraggio di accettare (e alla fine accogliere) questi momenti accidentati. quando

Alla fine inizierei a mettere in borsa anche i risparmi di capsule non previdenziali, tra altri investimenti meno regolamentati. Quelli sono stati messi nella mia capsula "a breve termine". Mi ha permesso di investire in attività che potrebbero aumentare o diminuire, come tendono a fare le attività volatili, ma mantenere la mia sanità mentale.

Non mi interessa quello che qualcuno dice, guardare centinaia e migliaia di dollari evaporare è terribile, qualunque cosa accada. Guardarlo tornare il mese successivo è altrettanto emotivamente estenuante (ed esilarante!). Sapere che non puoi e non dovresti toccare quei soldi per decenni aiuta a moderare la mia reazione emotiva in entrambi i casi. Tenerne traccia per 14+ anni aiuta a consolidare la visione a lungo termine che la capsula del tempo è bloccata, fa il suo lavoro e non dovrebbe essere incasinata.

Mi baso sul fatto che il mercato azionario realizza in media rendimenti a una cifra elevati per un periodo di tempo sufficientemente lungo e vado avanti.

Ho chiesto al dottor Brad Barber della UC Davis Graduate School of Management la sua raccomandazione su come seppellire in senso figurato i tuoi soldi.

Dr. Brad Barber, Professore di Finanza alla UC Davis Graduate School of Management

La maggior parte degli investitori individuali dovrebbe scegliere un mix di un fondo indicizzato azionario a basso costo e un fondo indicizzato obbligazionario a basso costo.

Per il fondo azionario, iniziare con un indice del mercato totale nazionale statunitense è una buona scelta, ma ancora meglio è combinare un indice statunitense e un indice internazionale.

Per l'indice obbligazionario, preferisco l'indice obbligazionario a breve termine (ad esempio, obbligazioni con meno di cinque anni alla scadenza) poiché tendono ad essere un po' meno volatili rispetto agli indici che includono obbligazioni a lungo termine.

Le mie capsule del tempo

Ho tre categorie di capsule del tempo (il conteggio effettivo è più di tre, ma questa è una mentalità in modo da poterle raccogliere):

A lungo termine (oltre 30 anni di distanza... e il conto alla rovescia): I miei conti di pensionamento, 401 (k) e il mio Roth IRA, si inseriscono in questa capsula del tempo di pensionamento. Non ho intenzione di toccare questi soldi per più di 30 anni e quindi posso investirli negli investimenti più volatili perché so che per più di 30 anni andrà bene. Mentre questa capsula del tempo si avvicina alla sua apertura (o almeno parte di essa), la sposterò in investimenti meno volatili, quindi mi imbatterò in una sequenza sfortunata di rischio di rendimento.

A breve termine (5+ anni di distanza): Considero i miei conti di investimento tassabili, i conti di intermediazione "normali", come una capsula del tempo che è sempre lontana almeno cinque anni. Sale, scende, qualunque cosa – in cinque anni andrà tutto bene. Se ne avrò bisogno prima di allora, posso accedervi, ma il piano è di lasciarlo sepolto.

A breve termine (ora): Tutto ciò di cui ho bisogno a meno di 5 anni di distanza è l'equivalente di un conto di risparmio (come uno di questi investimenti a breve termine). È una capsula del tempo con una data di domani. O ieri.

Seppellisci le capsule del tempo

Tim Ferriss ha detto che gli piaceva investire in startup (finché non l'ha fatto) perché illiquide. Potrebbe reagire emotivamente e vendere gli investimenti con la stessa facilità, che è ciò che accadrebbe se avesse investito nel mercato azionario. Ha creato capsule del tempo perché ha investito.

Siamo persone emotive che reagiscono male alle notizie negative. Vendiamo presto, acquistiamo tardi ed è meglio lasciare che un robot con un algoritmo faccia il lavoro.

Ecco perché l'ho impostato e lo dimentico, scegline un po' Fondi d'avanguardia, E vai avanti. Seppellisco la capsula (controllando ogni pochi mesi per assicurarmi che non ci siano problemi) e capisco che la mia strategia a lungo termine è meglio di me che mi intrometto.

Il mio approccio al denaro, reale e psicologico, è sempre un work in progress e per ora quel lavoro consiste nel riempire di soldi capsule del tempo e seppellirle nel proverbiale terreno. 🙂