Ogni anno, do a questa lista un mini-refresh.

Quest'anno, con il coronavirus che tiene molti di noi in isolamento per alcune settimane, ci sono buone probabilità che inizierai a fare alcuni di questi!

Scherzo, scherzo.

Sono mosse importanti ma non urgenti. Richiedere un aumento della linea di credito non è qualcosa che cambierà la tua vita finanziaria... ma può renderla più facile. Quindi, se ti ritrovi con dei tempi di inattività e vuoi fare alcuni piccoli tipi di "pulizie di primavera" nelle tue finanze, controlla l'elenco qui sotto per alcune idee.

Ecco le mosse di denaro per le pulizie di primavera che consiglio per il 2020:

- Richiedi un aumento della linea di credito

- Semplifica le tue finanze

- Riequilibra i tuoi portafogli di investimento(grande avvertimento su questo)

- Controlla il tuo rapporto di credito per errori

- Distruggi vecchi documenti finanziari

- Spese fisse principali del negozio di prezzi

- Disattivazione dei siti di raccolta dati

- BONUS: controlla MissingMoney.com

Puoi fare molto di più di quello che c'è in questo elenco, non è affatto esaustivo, ma questi sono quelli che offrono il maggior impatto per il tuo tempo.

Richiedi un aumento della linea di credito

perche dovresti farlo? L'utilizzo del credito (credito utilizzato diviso per il credito totale disponibile) è un fattore importante nel tuo punteggio di credito, che è uno dei numeri più importanti nella tua vita una volta raggiunta l'età adulta. La differenza di pochi punti può significare migliaia di dollari in pagamenti di interessi, quindi vuoi che sia il più alto possibile.

Il modo più semplice per ridurre l'utilizzo del credito è non utilizzare il credito, non una buona soluzione a lungo termine. È come non usare un martello perché non vuoi consumarlo!

Il secondo modo più semplice è aumentare il credito totale disponibile e il modo più rapido per farlo è chiedere alle carte di credito un aumento del limite di credito.

Come faccio a fare questo? Leggi il mio istruzioni passo passo per aumentare il limite di credito, con screenshot di emittenti popolari e "a cosa prestare attenzione". Questo approccio mi ha aiutato ad aumentare il mio limite di credito a sei cifre.

Questa operazione richiede letteralmente solo pochi minuti. Se non fai altro, fai questo.

Semplifica le tue finanze

perche dovresti farlo? Semplice è meglio! Lo è sempre e sempre lo sarà.

Le tue finanze non dovrebbero essere complicate, ma nel tempo accumuliamo cose nelle nostre finanze come facciamo a casa nostra. Semplicemente non pensiamo di declassare i nostri soldi perché non li "vediamo" tutti i giorni. Quante carte di credito hai? Quanti conti bancari hai? Se fossi come me, ne avresti un sacco. Ci siamo trasferiti un paio di volte, abbiamo aperto nuovi conti e ne abbiamo accumulati più di quelli di cui avevamo bisogno senza saperlo davvero.

Come faccio a fare questo? Non è difficile, soprattutto se hai appena pagato le tasse e ora hai tutti i moduli fiscali di queste varie istituzioni finanziarie.

Il primo passo è creare un mappa della rete finanziaria, che descriverà in dettaglio tutti i tuoi account e il modo in cui sono correlati. Quindi, si tratta semplicemente di trovare la sovrapposizione e chiudere quei conti.

Non devi pulire tutto in una volta! Basta chiudere oggi uno dei conti bancari non necessari. Ci vorranno alcuni minuti per richiamarli, verificare chi sei e spegnerlo. Se non sai se ne hai bisogno, dai un'occhiata al nostro post su a Fondazione finanziaria solida come una roccia per vedere se l'account è qualcosa che consideriamo cruciale.

Proprio come riordinare una stanza, non è necessario farlo tutto in una volta (non importa cosa dice Marie Kondo!), ma fare il primo passo.

Ecco altri suggerimenti su come semplificare le tue finanze personali!

Riequilibra i tuoi portafogli di investimento

Ogni anno, ti ricordo di riequilibrare il tuo portafoglio in modo che sia fuori controllo. Ebbene, nella primavera del 2020, il mercato azionario è stato schiacciato. Poi tornò ruggendo. Poi è scivolato un po' mentre la pandemia sembrava peggiorare e ora sta tornando a ruggire ancora con l'elezione di Joe Biden come prossimo presidente degli Stati Uniti.

Sto mantenendo questo passaggio qui perché in "tempi normali", dovresti mantenere le tue allocazioni nel raggio dei tuoi obiettivi. Per ora, non consiglio di fare mosse avventate. Una cosa da considerare è che se stai facendo contributi aggiuntivi, prova a farlo mentre cerchi di riaggiustare la tua allocazione.

Ad esempio, se vuoi essere 80/20 azioni e obbligazioni e ritrovarti 60/40 a causa della caduta, dai più contributi alle azioni per cercare di riportare l'allocazione all'obiettivo.

Lascerò il resto di questa sezione uguale ma avvolto in giallo.

Quando ho istituito il fondo, avevo in mente le allocazioni target. Diciamo che ho avuto 120 meno la mia età come percentuale target in azioni (azioni). Nel corso dell'anno, il mio portafoglio cambierà poiché gli investimenti aumenteranno e diminuiranno a ritmi diversi. Voglio riportare quelle percentuali in linea con il mio obiettivo: questo è noto come riequilibrio. A volte le azioni vanno meglio delle obbligazioni, a volte le obbligazioni vanno meglio delle azioni, voglio riportarle al rapporto corretto che ho impostato all'inizio dell'anno.

Come faccio a fare questo? Se tutti i tuoi investimenti sono in un unico posto, quel broker dovrebbe avere strumenti per aiutarti a capire le tue attuali allocazioni. Se i tuoi investimenti sono in luoghi diversi, ti servirà uno strumento che aggrega tutte queste informazioni insieme. Io uso Capitale personale (vedi la nostra recensione sul capitale personale) perché ha un buon set di strumenti di investimento perfetti per questo.

Quindi, devi solo entrare in ciascun account e regolarli di conseguenza.

Controlla il tuo rapporto di credito per errori

perche dovresti farlo? Come accennato in precedenza, il tuo punteggio di credito è molto importante e si basa sulle informazioni delle tre agenzie di credito (Experian, Equifax e TransUnion). Vuoi che queste informazioni siano accurate e potrebbe sorprenderti apprendere che le inesattezze sono comuni.

Alcuni anni fa, ho controllato il mio rapporto di credito e avevo DUE numeri di previdenza sociale (i due erano identici tranne per una cifra, un 6 era uno 0). La rendicontazione del credito è molto più flessibile di quanto ti aspetteresti. È volontario, gli uffici accettano tutte le informazioni e sta a te dire loro che qualcosa non va. Quando lo fai, spetta alla società di segnalazione dimostrare che ciò che hanno detto era vero. Se non controlli mai, potresti avere informazioni errate e questo potrebbe influire sul tuo credito.

Come faccio a fare questo? Il Fair Credit Reporting Act ti consente di ottenere una copia gratuita del tuo rapporto da ciascuno degli uffici ogni 12 mesi, devi solo andare su annualcreditreport.com per richiederlo. Se inizi ora, avrai accesso al tuo rapporto in pochi minuti.

A causa della pandemia (beh, la legislazione in risposta alla pandemia), puoi richiedere il tuo rapporto di credito ogni settimana gratuitamente. Questo è il caso fino ad aprile 2021. Quando ho controllato il mio rapporto, ho visto un numero di telefono casuale elencato e l'ho rimosso (quelle correzioni richiedono solo un minuto o due).

Normalmente, quando non puoi ottenerlo ogni settimana, io uso il Metodo a cascata e scaglionare i miei rapporti ogni quattro mesi. Questo mi dà una visione della mia relazione durante tutto l'anno. Quando lo abbini a servizi come Sesamo di credito e Karma di credito, si comporta quasi come il monitoraggio del furto di identità e dell'errore di credito, tranne per il fatto che è gratuito.

Distruggi vecchi documenti finanziari

perche dovresti farlo? I vecchi documenti finanziari contengono molte informazioni personali succose che un ladro di identità adorerebbe. Sono anche fastidiosi da tenere organizzati, quindi è probabile che siano in una scatola etichettata con l'anno nella speranza che non ne avrai mai bisogno. In definitiva, mantenere le cose in ordine significa che puoi arrivarci quando ne hai bisogno e in questo momento non lo sta tagliando.

Fortunatamente, ci sono molti documenti che semplicemente non ti servono più. Ci sono quelli di cui, in casi molto rari, potresti aver bisogno in futuro. Se buttare via documenti finanziari ti rende nervoso, ho un modo per riordinare E non farti venire l'orticaria al solo pensiero.

Come faccio a fare questo? Tutte le guide sulla distruzione dei documenti sono inutilmente complicate, le mie regole sono molto semplici. Scansiona digitalmente tutto, gli 1 e gli 0 sono facili da memorizzare ed è conveniente nel caso in cui… ma non hai bisogno della carta.

Se proviene da un ente governativo (federale, statale, provinciale, ecc.), conservalo per 7 anni. Lo stesso vale per tutto ciò che supporta un documento depositato presso un ente governativo, come le ricevute per le cose in una dichiarazione dei redditi. Distruggi qualsiasi cosa più vecchia (ricorda, hai ancora copie digitali).

Se riesci a recuperare una copia digitale di un documento in questo momento (come gli estratti conto della carta di credito), puoi distruggere quello cartaceo.

Dovrebbe coprire il 90% della carta che hai.

Suggerimento bonus: Guarda tutti i documenti triturati e considera di non utilizzare la carta per la maggior parte di essi. È probabile che tu non ne abbia usato nulla e questo è un buon promemoria che riceverli per posta era uno spreco e richiedeva molto tempo da affrontare!

Confronta le tue spese fisse principali

perche dovresti farlo? Tutti vogliamo risparmiare, giusto? Ora è un buon momento per guardarsi intorno per tutte le principali spese fisse che hai, incluso ma non limitato a:

- Assicurazioni – Salute, Vita, Disabilità, ecc.

- TV via cavo/satellitare, Internet, telefono fisso

- Fornitore di telefoni cellulari

- Fitness / Club sociali

- Utilità

- Prestiti, carte di credito

- Radio satellitare, Spotify, Pandora

È anche un buon momento per considerare l'annullamento di alcuni di quei servizi che non utilizzerai molto durante l'estate.

Come faccio a fare questo? Andare in giro per il servizio può essere molto divertente: ti dà la possibilità di flettere i muscoli della negoziazione senza troppi rischi. Qual è il rischio che minacci di cancellare la radio satellitare e che te lo permettano? In realtà è zero, perché puoi sempre iscriverti al servizio alla tariffa normale ogni volta che vuoi. Non ti permetteranno mai di iscriverti alla radio satellitare. 🙂

Mio guida su come negoziare la bolletta del cavo come un professionista è un buon quadro per negoziare nulla – controlla questo per un approccio solido che mi ha salvato migliaia.

Disattivazione dei siti di raccolta dati

Sappiamo che le agenzie di segnalazione dei consumatori come le agenzie di credito raccolgono informazioni, ma ci sono anche società che raccolgono i tuoi dati per la vendita ad altre società. Cercano i record di Linkedin, li abbinano a informazioni pubblicamente disponibili provenienti da fonti governative e creano profili su di te. Se hai mai cercato su Google il tuo nome, a volte vedrai questi siti che cercano di venderti un "controllo dei precedenti" o qualche altro BS.

Per legge, devono rimuoverti se lo richiedi. È solo un dolore ma non è difficile. Puoi pagare un servizio come Cancellami o fai da te manualmente con il loro guida. Ho appena usato la loro guida per rimuovere me e mia moglie dai siti più popolari nell'elenco della guida.

Non penso che valga la pena pagare $ 20 al mese per questo servizio, ma la guida spiega come rimuovere Spokeo, mylife, radaris, whitepages, intelius e BeenVerified. Raccomandano un indirizzo email usa e getta, io uso GuerrillaMail.com.

Suggerimento bonus: Non correlato a questi siti ma correlato alla disattivazione, iscriviti a OptOutPrescreen.com così smetti di ricevere mailer che ti offrono credito o assicurazione. Devi farlo ogni cinque anni se hai rinunciato elettronicamente.

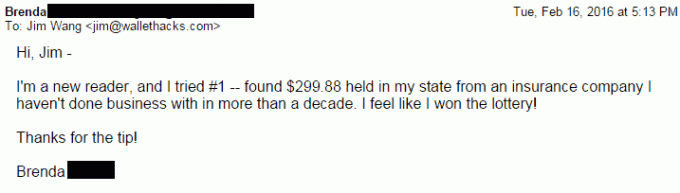

BONUS: controlla MissingMoney.com

Ho detto sei, ma ecco un settimo, fai un salto su MissingMoney.com e vedi se sono stati registrati nuovi soldi mancanti nell'ultimo anno. Ecco un spiegazione più dettagliata di cosa sia Missing Money.

Quale compito di pulizie di primavera hai intenzione di affrontare oggi? 🙂