La pianificazione della pensione può essere difficile per una serie di motivi.

Se sei come me, non sai come sarà la tua vita tra 10 anni, figuriamoci tra 40 anni.

Vuoi risparmiare ma non sei sicuro di quanto… quindi ti rivolgi agli strumenti di pianificazione della pensione.

Ma quando usi strumenti di pianificazione della pensione, usano ipotesi. Devi indovinare quanto dovrai spendere in pensione. Devi indovinare quanto puoi risparmiare ogni anno (puntare al 30%!). E devi tenere conto di tutti i tuoi conti di investimento, da un 401k a IRA al tuo conto di intermediazione imponibile (s). (che cos'è? differenza tra un 401k e IRAs?)

E anche quando hai fatto tutto questo, devi fare il presupposto più grande di tutti: cosa farà il mercato azionario?

Semplici calcolatori di pensionamento ti faranno inserire un unico numero. Calcolatrici più complesse ti faranno entrare in un intervallo. E calcolatori ancora più complessi eseguiranno una serie di simulazioni (potresti vedere le parole simulazioni Monte Carlo) basate su diversi intervalli (dove il rendimento del mercato azionario è solo un fattore) per darti un'idea migliore di cosa andresti in pensione insieme a.

Ma in sostanza, stai assumendo ciò che il mercato azionario tornerà nel corso del tempo.

Che numero dovresti usare? Anche se la risposta dipende da te, un buon punto di partenza è il rendimento medio del mercato azionario.

Qual è il rendimento medio del mercato azionario?

Il tasso di rendimento medio annuo del mercato azionario varia in base al lasso di tempo. Dipende anche da cosa consideri "il mercato azionario".

Penso che l'indice più accurato da utilizzare come proxy per "il mercato azionario" sia l'indice S&P 500. Ma alcuni credono che il Dow Jones Industrial Average sia "il mercato". Vedremo entrambi.

S&P 500 dal 1965

Mi piace l'S&P 500 perché include 500 società, mentre il DJIA ne ha solo 30. Ogni azienda nel DJIA è nell'S&P 500.

Se leggi Le lettere della Berkshire Hathaway di Warren Buffet, saprai che paragona il ritorno di BRK all'S&P 500. Nella primissima pagina, elenca la variazione percentuale annua sia di BRK che di S&P 500 con dividendi, risalente al 1965.

Il guadagno annuo composto dal 1965 al 2018 è del 9,7%. (fonte)

Il Rendimento medio a 10 anni dell'S&P 500, con scadenza 2018 e dividendi inclusi, è intorno al 10%.

Variazione percentuale annua per anno:

| Anno | Variazione percentuale di S&P 500 con dividendi |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA dal 1965

Per il Dow Jones Industrial Average, ci rivolgiamo al set di dati su Macrotrends. Il DJIA va molto più indietro del 1965, l'anno che Buffett usa per le sue lettere annuali, quindi inizieremo con 1965 per mantenere un confronto più stretto.

Detto questo, un pezzo del puzzle che non riesco a trovare è il tasso di rendimento inclusi i dividendi. Quindi questo naturalmente manca di dividendi, il che riduce il valore del DJIA ogni volta che vengono pagati.

Il guadagno annuo composto dal 1965 al 2018 è del 6,28%. (fonte)

Se si assume che i dividendi siano stati di circa il 2% all'anno (che è quello che sono in questo momento), si ottiene una cifra dell'8,28% inferiore al rendimento dell'S&P 500. Ti aspetteresti che il DJIA cresca a un ritmo più lento rispetto all'S&P 500, poiché ha società blue-chip più grandi e l'S&P ha una più ampia varietà di società in diversi punti della curva di crescita.

Variazione percentuale annua per anno:

| Anno | Variazione percentuale di DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Total Market Fund

Che dire del fondo di punta del gigante dei fondi comuni, Vanguard?

Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX) è stato creato nel 1992 ed è stato creato specificamente per "fornire agli investitori un'esposizione all'intero mercato azionario statunitense, compresi titoli di crescita e valore a piccola, media e grande capitalizzazione”. Ad un costo di appena lo 0,04% (rapporto spese), ottieni il mercato in uno finanziare.

Come è andata?

VTSAX ha restituito il 6,68% all'anno dal novembre 2000.

Negli ultimi 10 anni, VTSAX ha restituito il 16,05% all'anno (al 31 marzo 2019).

Per confronto, il Fidelity Total Market Index Fund ha restituito il 13,94% negli ultimi dieci anni al 31 maggio 2019. E il 7,29% dall'inizio nel 1997.

Il punto non è confrontare i due fondi, poiché coprono periodi leggermente diversi (il che può avere un enorme impatto sul rendimento dati data la recente volatilità), ma per illustrare il tasso di rendimento a lungo termine è di circa il 7% per due massicci fondi di mercato totali.

Qual è un presupposto sicuro per il rendimento del mercato azionario?

Non investo denaro in azioni se prevedo di averne bisogno entro cinque anni.

Ma quando proietto il tasso di rendimento per gli investimenti a lungo termine, come i risparmi per la pensione di cui non avrò bisogno per 30 anni, uso l'8% come media. Per anni gli esperti hanno usato il 10% ma per costruire un po' di sicurezza ho sempre usato l'8%.

Questa cifra ci colloca tra il DJIA e il rendimento annuale dell'S&P 500 dal 1965. Ora, il mondo era molto diverso allora. E il mondo sarà molto diverso andando nel futuro. Ma sono fiducioso che l'8% sia una cifra sicura da utilizzare per i prossimi 40+ anni.

Detto questo, guardo anche al mio piano usando il 6% e il 10% come tasso di rendimento del mercato azionario. Questo mi farà sapere dove sono se il mercato fa peggio o meglio di quanto mi aspettassi.

I rendimenti annuali sono molto volatili

Quando abbiamo calcolato il rendimento dell'indice S&P 500 e del DJIA, siamo arrivati a un unico numero. Ma se guardi la tabella degli aumenti annuali, è estremamente bitorzoluta.

Hai aumenti a due cifre, diminuzioni a due cifre e tutto il resto.

Usare una media è ingannevole perché sembra implicare che l'indice aumenti lentamente ogni anno... ma non è così.

Questo è il motivo per cui dovresti investire nel mercato solo se puoi permetterti di mantenere quegli investimenti per molti anni. La tendenza è in alto ea destra, ma la corsa è molto accidentata.

E le previsioni di rendimento del mercato azionario?

Sono per lo più stronzate.

La macchina delle notizie ha sempre bisogno di essere alimentata. All'inizio dell'anno, i media che investono amano chiamare esperti per discutere di cosa faranno i mercati in un anno. È così che fanno i loro soldi, il che è bello, ma non è qualcosa a cui teniamo così tanto.

Tuttavia, sono interessato alle tendenze a breve termine. Non mi interessa cosa farà il mercato quest'anno, ma per i prossimi cinque anni? E le condizioni economiche sottostanti? Quelli ti danno un'idea migliore.

Rapporto sulle prospettive economiche e di mercato di Vanguard (Edizione 2019) fa un buon lavoro nel fornire molte informazioni rilevanti per il mercato e l'economia. Fa un buon lavoro nel catturare le idee (si aspettavano giustamente che la Fed interrompesse gli aumenti dei tassi in estate ma avevano un obiettivo di tasso sui Fed fund del 2,75%-3%, mentre si fermavano al 2,5%) senza essere eccessivamente guidati dall'hype.

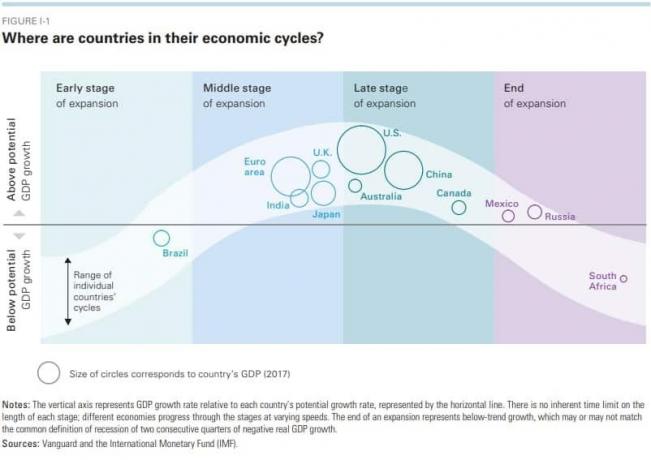

Questo è un buon grafico per darti un'idea di dove si trova l'economia per una varietà di paesi:

E se non hai familiarità con come funzionano i cicli economici, guarda questa spiegazione di 30 minuti di Ray Dalio (ti renderà immediatamente più intelligente).

Detto questo, Vanguard prevede che i mercati azionari globali rendano circa il 4,5%-6,5% e il reddito fisso un rendimento del 2,5-4,5%.

Ti aspetteresti che il mercato azionario statunitense abbia rendimenti inferiori alle attese semplicemente perché siamo più avanti nel ciclo economico. Sarà così per diversi anni fino a quando non supereremo la fine del ciclo e cominceremo ad espanderci di nuovo.

Ci vorranno due anni? Cinque anni? Dieci? Con così tanti fattori, è difficile saperlo.

Sarebbe prudente aspettare? Non c'è modo. Questo è il motivo per cui mi piace leggere questi rapporti, ma non necessariamente li agisco.

Qual è un buon tasso di rendimento?

Lo scopo dell'investimento è raggiungere il tuo obiettivo. Se hai vent'anni e il tuo obiettivo è andare in pensione quando ne hai 45 con $ 1,5 milioni, vuoi un tasso di rendimento che ti porti lì in base a quanto puoi risparmiare ogni mese.

Se riesci a risparmiare $ 1.000 al mese, hai bisogno di un tasso di rendimento annuo dell'11,26% per raggiungere $ 1,5 milioni in 25 anni. Se hai 30 anni, hai solo bisogno di un tasso di rendimento dell'8,34% all'anno.

Se riesci a risparmiare $ 500 al mese, avrai bisogno di un tasso di rendimento annuo del 15,6% per raggiungere $ 1,5 milioni in 25 anni. Se hai 30 anni, hai solo bisogno di un tasso di rendimento dell'11,92% annuo.

(Ero solito Calcolatore di investimento di Bankrate per arrivare a questi numeri)

Un buon tasso di rendimento del tuo investimento è quello che batte l'indice S&P 500, che sappiamo ha un rendimento medio di quasi il 10%.

Puoi ottenere un rendimento di quasi il 10%, con lo stesso profilo di rischio, con un semplice clic di un pulsante. Puoi acquistare un fondo comune di investimento o un ETF che segue l'S&P 500 senza fare molte ricerche, fare acquisti comparativi o qualsiasi altro lavoro di gamba. Ecco perché le grandi società di fondi comuni hanno trilioni di patrimoni in gestione (interesse composto aiuta anche quel numero a diventare sempre più grande!).

Se vuoi imparare come iniziare a investire in borsa, leggi il nostro guida per investire i tuoi primi $ 1000. Ti dà un'idea del terreno in modo da poter capire il vocabolario utilizzato dagli esperti.