Le sfide sono divertenti.

Uno dei nostri buoni amici fa qualcosa chiamato Workweek Hustle. È una sfida davvero semplice: vince chi fa più passi nella settimana. Possiedono tutti Fitbits (Workweek Hustle è un nome Fitbit per la competizione). Il Fitbit tiene traccia dei loro passi, lo sincronizza con un gruppo e il vincitore settimanale viene incoronato sabato. Non esiste un vero premio, solo il diritto di vantarsi.

Ogni settimana, quasi immancabilmente, il venerdì sera il nostro amico finisce per ballare con la musica per recuperare i passi. O assuma il suo vantaggio. O vuole solo una scusa per ballare.

È sciocco, ma tutti camminano di più per questo.

Tutti camminano di più = Tutti vincono.

Puoi usare questo stesso principio per migliorare altre aree della tua vita.

Quale pensi sia il problema più grande con il risparmio e la pensione in America? È che le persone non hanno una corretta allocazione delle risorse? Sta investendo in fondi comuni di investimento ad alta commissione o day trading? O forse è gioco d'azzardo e inseguire bitcoin?

Non è niente di tutto questo. È molto più semplice.

Le persone non risparmiano abbastanza.

Il Il Bureau of Economic Analysis ha riferito che per dicembre 2017, il tasso di risparmio personale degli americani era solo del 2,4%. Il Il censimento degli Stati Uniti ha riportato il reddito mediano per il 2017 era di $ 59.039, il che significa che la famiglia con reddito medio sta risparmiando solo $ 1.830 all'anno.

Una sfida può aiutarci a fare meglio? Forse. Di certo non può far male.

Due delle sfide di risparmio più popolari sono le Penny Challenge e il Sfida di 52 settimane.

Sono super facili: vediamo come funzionano.

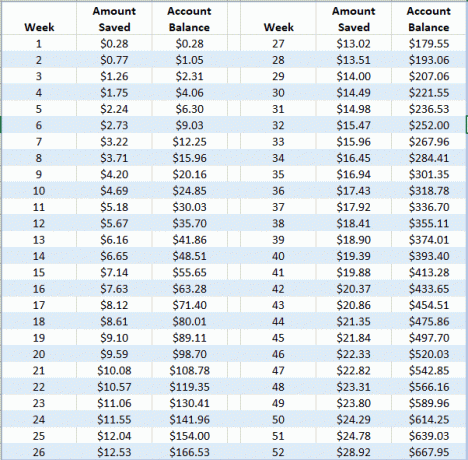

Cos'è la Penny Challenge?

La sfida al centesimo è semplice: risparmia un centesimo il 1 gennaio, 2 centesimi il 2 gennaio, 3 centesimi il 3 gennaio... fino a $ 3,65 il 31 dicembre.

Se risparmi ogni giorno nei tempi previsti, avrai risparmiato $ 667,95 entro il 31 dicembre. Un aumento del 36% dei risparmi annuali per la famiglia media.

Ecco come appare il programma (giorni compressi in settimane per chiarezza):

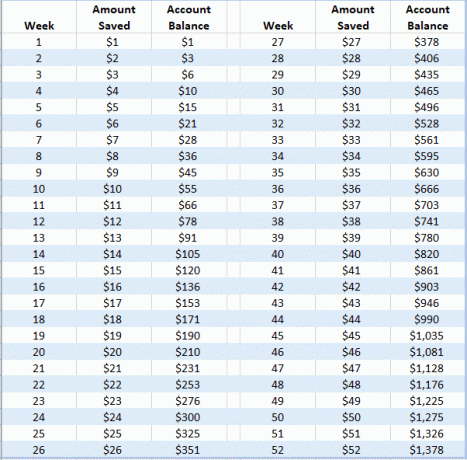

Cos'è la sfida di 52 settimane?

La 52 Week Challenge è la stessa idea tranne per il fatto che invece di salvare ogni singolo giorno, sta salvando su base settimanale. Risparmi $ 1 sulla settimana 1, risparmia $ 2 sulla settimana 2, $ 3 sulla settimana 3... fino a $ 52 sulla settimana 52.

Se risparmi ogni settimana nella pianificazione, avrai risparmiato $ 1.378,00 alla fine dell'anno. Un aumento del 75% dei risparmi annuali per la famiglia media.

Ecco come si presenta il programma:

Come vincere la sfida

Puoi darti un vantaggio nel vincere la sfida seguendo pochi semplici passaggi.

Il primo passo è come risparmiare. Hai due buone opzioni.

Puoi depositarlo in a conto di risparmio ad alto interesse. In questo modo guadagnerai un po' di interesse e potrai vedere crescere il saldo. Questo è matematicamente ottimale... ma psicologicamente il meno potente. Vedrai perché quando spiegherò l'opzione #2.

Oppure, metti i soldi in un barattolo di vetro trasparente. Questo ha due vantaggi extra. Il primo è che devi fisicamente metti i soldi nel barattolo quando risparmi. Quell'azione ti aiuterà a cementare l'abitudine nella tua mente. Il secondo vantaggio è che puoi vedere le monete nel barattolo. È più potente di un conto in banca su uno schermo.

Se segui il percorso del barattolo, ecco come ottenerlo conteggio monete gratuito così non impazzirai a fine anno.

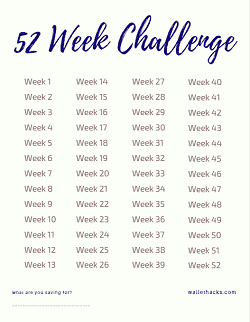

Indipendentemente da come risparmi, stampa un calendario e segna ogni volta che effettui un deposito. Questo ha un potente effetto psicologico (ne parleremo a breve).

Se non desideri un calendario, puoi stampare questa lista di controllo:

Per la 52 Week Challenge, la settimana indica quanti dollari devi risparmiare. Settimana 32 = $ 32.

(Se stai facendo la sfida del centesimo, sei da solo! :))

- Inserisci il motivo del salvataggio nello spazio vuoto in basso: avere un motivo aiuta. Lo rende un compromesso, piuttosto che "risparmiare denaro per il futuro". Il futuro è nebuloso. Un obiettivo o una ragione concreta non lo è. Se hai una foto, incollala lì: rende la ragione ancora più potente.

- Quindi, cancella le settimane mentre procedi con un pennarello spesso in modo da vedere la settimana con una linea attraverso di essa.

Questo è tutto!

Perché le sfide del denaro funzionano?

Queste sfide funzionano per tre motivi:

- Non ti piace rompere gli schemi. Questa è una buona cosa! Jerry Seinfeld ha scritto notoriamente commedie ogni singolo giorno. Quando scriveva battute, metteva una X in un calendario. Questo lo ha motivato a scrivere ogni giorno perché non voleva spezzare la catena delle X. Il calendario è quasi importante quanto risparmiare.

- Sviluppi un'abitudine. Sviluppare una nuova abitudine è difficile perché parti da zero. Queste sfide di risparmio iniziano in piccolo. È solo un centesimo. È solo un dollaro. Non è una quantità enorme, quindi trovi un modo per far cadere quei soldi in un barattolo.

- Costruisci slancio. Il successo genera successo. Quando inizi a risparmiare, aumenta lo slancio e acquisisci fiducia. Stai risparmiando più soldi!

Questi sono esattamente gli stessi motivi per cui funziona la palla di neve del debito.

La palla di neve del debito è una popolare strategia di rimborso del debito promossa per la prima volta da Dave Ramsey. La maggior parte degli esperti consiglia di estinguere prima il debito con interessi più elevati. Ramsey ha consigliato di saldare prima i saldi di prestito più piccoli.

Quando paghi completamente il debito più piccolo, prendi quei pagamenti extra e aggiungili all'importo che stai pagando al debito più piccolo successivo. Ripeti finché non sei libero da debiti.

La palla di neve del debito funziona bene perché crei slancio. Quando paghi un debito, ottieni una vittoria. Il denaro viene trasferito al debito successivo, quindi lo ripaghi ancora più velocemente. Fa "palle di neve".

La palla di neve del debito non è finanziariamente ottimale. Tutti lo sanno. Ma questo approccio funziona perché le persone pagano tutti i loro debiti.

Sappiamo che è "meglio" per ripaga i tuoi debiti con interessi più alti primo. Ma il debito a più alto interesse può avere un saldo enorme e non si ottiene mai la "vincita" di estinguere un intero debito. Sembra che tu stia combattendo la marea. Il palla di neve del debito ti permette di guadagnare qualche vincita, anche se perdi un po' di soldi nel processo. Ottieni slancio e la sicurezza di ripagare tutto e non arrenderti.

Non lasciare che il perfetto sia nemico del bene!

Dove puoi trovare risparmi?

Ti ho preso – ecco qui 105 modi per risparmiare denaro.

All'interno di quell'enorme elenco di idee ce ne saranno almeno una dozzina che puoi utilizzare, in questo momento, per risparmiare i centesimi e i dollari di cui hai bisogno per il prossimo ciclo di risparmio.

Cosa ne pensi di questo tipo di sfide? li ami o li odi?