Nell'ottobre 2018, Axos Financial ha accettato di acquisire WiseBanyan Holdings e l'ha rinominata Axos Invest. Gran parte dello strumento è rimasto lo stesso, è stato semplicemente portato nel marchio Axos Financial.

I Roboadvisor sono estremamente popolari in questi giorni. La proposta di valore è molto chiara: paga meno commissioni, ottieni le stesse prestazioni.

I roboadvisor più popolari sono aziende come Miglioramento e Ricchezza (leggi il nostro Recensione di Wealthfront). Apri un conto, depositi denaro e loro gestiscono il portafoglio per tuo conto pagando una piccola commissione in aggiunta alle spese degli investimenti sottostanti.

WiseBanyan è simile ad altri roboadvisor, soprattutto con le caratteristiche di definizione degli obiettivi che supportano la sua pretesa di essere un consulente finanziario, con uno diverso: zero commissioni. Sono un consulente per gli investimenti registrato dalla SEC, un membro di FINRA/SIPCe protetto fino a $ 500.000 da SIPC. Hanno controllato tutte le caselle legali e sono legittimi.

Gli screenshot in questo post provengono da un account demo con cui stavo giocando. Tutti i numeri che vedi sono solo a scopo dimostrativo. Ho un conto in denaro reale con WiseBanyan ma gli screenshot non provengono da quello.

Aprire un conto WiseBanyan

Molto semplice - WiseBanyan chiede il tuo compleanno, reddito e patrimonio netto, il tuo stile di investimento (quattro opzioni di aggressività), quando prevedi di aver bisogno dei soldi che stai investendo e come ti comporteresti se il tuo investimento perdesse il 10% del suo valore.

Molto semplice - WiseBanyan chiede il tuo compleanno, reddito e patrimonio netto, il tuo stile di investimento (quattro opzioni di aggressività), quando prevedi di aver bisogno dei soldi che stai investendo e come ti comporteresti se il tuo investimento perdesse il 10% del suo valore.

Fanno molte domande relative al rischio per impostare l'allocazione delle risorse. Hai il classico "cosa faresti se i tuoi investimenti perdessero il 10%" e altri più intelligenti, come quanto scommetteresti su un lancio di una moneta (testa vinci $ 10, croce perdi $ 0; testa vinci $50, croce perdi $20; testa vincono $ 100, croce perdono $ 50).

Alcune restrizioni sui conti di investimento: puoi fare solo un'intermediazione personale, Roth IRA, SEP IRA o Traditional IRA. Il deposito minimo è solo un dollaro e ci vogliono solo pochi minuti per creare un account.

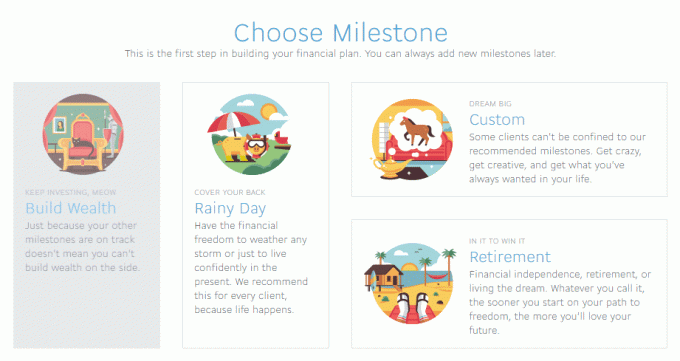

Creare traguardi

- Costruisci ricchezza: il tuo conto di intermediazione tassabile di base.

- Rainy Day – Un fondo di emergenza.

- Pensionamento - Per quando smetti di lavorare, che sia a 65 o 35 anni.

- Personalizzato: un obiettivo personalizzato di "salvataggio X per data Y". (Il giorno di pioggia è un tipo di traguardo personalizzato)

Ogni pietra miliare sarà seguita da un messaggio che aiuta a calcolare come potrebbe essere necessario salvare.

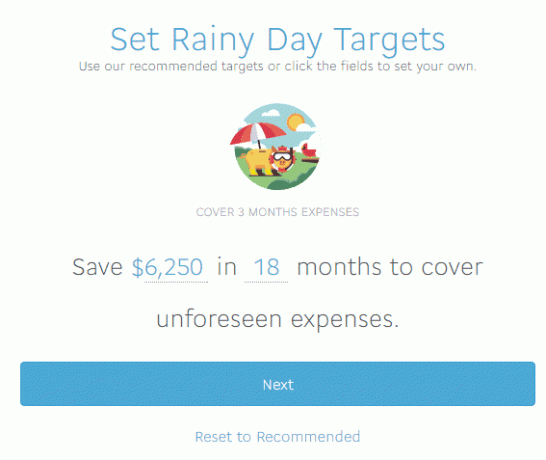

L'obiettivo consigliato è di 3 mesi di spese, che hanno calcolato in $ 6.250. WiseBanyan non raccoglie informazioni sufficienti per raccomandare con precisione un obiettivo, il che va bene, ma direi che 3 mesi sono probabilmente troppo brevi. Mi piace tenere 6 mesi o più in un fondo di emergenza e le nostre spese mensili sono superiori a $ 2.000 al mese. Poi di nuovo, non sono qui per consigli sui fondi di emergenza. 🙂

WiseBanyan raccomanda un portafoglio del 15% di azioni, 85% di obbligazioni (è possibile modificarlo) quindi inizia il processo di creazione del conto. Mi viene chiesto il primo deposito, quanto depositare automaticamente e la matematica è tutta calcolata per me, quindi ho raggiunto il mio obiettivo di $ 6.250 in 18 mesi. Dichiaro di depositare $ 500 e WiseBanyan calcola che devo depositare $ 70,75 a settimana per raggiungere il mio obiettivo in 18 mesi (78 settimane). È possibile modificare la frequenza di deposito in mensile o trimestrale e WiseBanyan aggiorna l'importo.

Con questi aggiornamenti, vedrai quanti mesi sei coperto in base a ciò che hai inserito come reddito. È piuttosto brillante.

Per coloro che tengono traccia a casa, sono $ 5518,50 in depositi settimanali, $ 500 depositi iniziali, per un totale di $ 6.018,50 in depositi con una stima di $ 231,50 in guadagni per arrivare al mio obiettivo di $ 6.250.

Possiamo discutere i meriti di investire un fondo di emergenza in un altro momento, penso che sia prezioso da vedere il sistema in azione senza impantanarsi nei presupposti e nelle premesse utilizzate per raccomandazioni.

Puoi effettuare prelievi dai conti, aggiornare i depositi e qualsiasi altra cosa ti venga in mente con i soldi. Non è bloccato, ma le implicazioni fiscali dei tuoi traslochi sono una tua responsabilità.

Revisione di un portfolio personalizzato

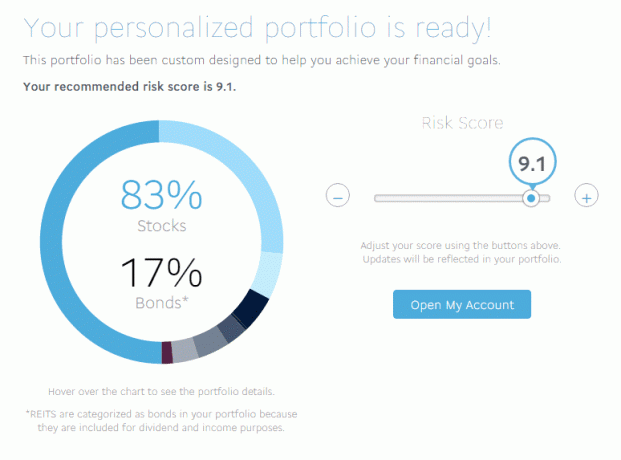

Ho ottenuto un punteggio di 9,1 (il massimo è 10) in termini di rischio, il che significa un mix di 83% di azioni e 17% di obbligazioni. Un 10 rischioso aveva un rapporto 91/9 mentre un 1 conservativo ribaltava le allocazioni ed era 9/91.

Ho ottenuto un punteggio di 9,1 (il massimo è 10) in termini di rischio, il che significa un mix di 83% di azioni e 17% di obbligazioni. Un 10 rischioso aveva un rapporto 91/9 mentre un 1 conservativo ribaltava le allocazioni ed era 9/91.

La mia rottura completa era:

- Azioni USA (VTI) – 49,64%

- Azioni sviluppate internazionali (VEA) – 26,89%

- Azioni internazionali emergenti (VWO) – 6,2%

- Obbligazioni US Corporate Investment Grade (LQD) – 4,81%

- Obbligazioni societarie a breve termine (VCSH) – 0,35%

- Obbligazioni ad alto rendimento a breve termine (SJNK) – 2,89%

- Treasury USA (VGIT) – 4,29%

- Obbligazioni protette dall'inflazione USA (TIP) – 3,43%

- REIT (VNQ) – 1,50%

Sono tutti low cost Avanguardia, SPDR e iShares ETF. Come puoi vedere, l'elenco degli ETF è considerevole e copre quasi tutte le classi di attività che puoi immaginare. Il rapporto di spesa medio è basso, appena lo 0,12%, come ci si aspetterebbe se l'elenco fosse popolato con nomi Vanguard, SPDR e iShares.

Nel caso in cui modifichi la tua allocazione (o attraverso guadagni e perdite l'allocazione effettiva cambia rispetto all'obiettivo), i tuoi nuovi contributi vengono adeguati per spostare il tuo portafoglio per soddisfare tale allocazione. Quindi diciamo, semplicisticamente, che tu sia l'80% di azioni e il 20% di obbligazioni. Se lo sposti al 50% di azioni e al 50% di obbligazioni, i depositi successivi saranno più pesanti per spostare l'allocazione nella giusta direzione. Adeguerà anche il tuo portafoglio se le tue allocazioni superano il 5% dall'obiettivo.

Come fa WiseBanyan a guadagnare?

Gli altri roboadvisor addebitano una piccola commissione di gestione. Le commissioni di miglioramento vanno dallo 0,15% allo 0,35% oltre alle commissioni di investimento sottostanti. Wealthfront addebita uno 0,25% sulle attività al di sopra dei primi $ 10.000 investiti ($ 15.000 per i lettori di Wallet Hacks).

WiseBanyan non addebita nulla – come? Fanno pagare commissioni per servizi aggiuntivi à la carte come raccolta di perdite fiscali.

WiseHarvesting, che è ciò che WiseBanyan chiama il loro servizio di raccolta delle perdite fiscali, ha una tariffa annuale dello 0,25% del patrimonio imponibile addebitata mensilmente, ma la tariffa mensile è limitata a $ 20. Altre società offrono la raccolta delle perdite fiscali nel loro pacchetto base, ma ti addebitano anche dallo 0,35% allo 0,25% di commissioni annuali solo per avere un account.

WiseHarvesting, che è ciò che WiseBanyan chiama il loro servizio di raccolta delle perdite fiscali, ha una tariffa annuale dello 0,25% del patrimonio imponibile addebitata mensilmente, ma la tariffa mensile è limitata a $ 20. Altre società offrono la raccolta delle perdite fiscali nel loro pacchetto base, ma ti addebitano anche dallo 0,35% allo 0,25% di commissioni annuali solo per avere un account.

Cosa mi piace di WiseBanyan

Le pietre miliari – di cui ho scritto come costruire il tuo piano finanziario senza un consulente finanziario e questo sembra un ottimo strumento per eseguire un piano. Tu hai il flessibilità per impostare obiettivi diversi (e modificare il nome, fai clic sul campo blu quando lo imposti o in qualsiasi momento successivo sulla dashboard) e poi visualizzali sulla Dashboard tutti arrotolati nella Panoramica.

Mi piace il fatto che sia gratuito e che paghi per la raccolta delle perdite fiscali, sarà interessante vedere quali funzionalità aggiuntive aggiungono e come vengono valutate.

Infine, e questo è minore, ma puoi possedere azioni frazionarie in modo che tutto il tuo denaro venga investito.

Cosa non mi è piaciuto

WiseBanyan dice che è il primo consulente finanziario gratuito e si avvicina molto all'uso di Milestones. Penso che le pietre miliari siano una grande idea, ma ha bisogno di avere un po' più di pianificazione.

Ad esempio, in questo momento gli dici che vuoi risparmiare $ 6.250 in 18 mesi per un fondo di emergenza. Grande!

Ma cosa succede se non è possibile effettuare un deposito di $ 350 ogni mese (circa $ 6.250 divisi per 18)? Il sistema ti mostrerà come cambia la tua cronologia quando aggiorni l'importo del deposito automatico, una bella funzionalità che hanno aggiunto di recente. È bello vedere come cambia il tuo tempo per raggiungere l'obiettivo in base alle tue capacità finanziarie. Se puoi effettuare solo un deposito di $ 100 ogni mese ma devi arrivare a $ 6.250, la cronologia lo riflette.

Inoltre, manca un po' di colla per far combaciare tutto come un consulente finanziario. La Dashboard può mostrarti singole pietre miliari o in aggregato, ma mi piacerebbe vedere come stanno progredendo le diverse pietre miliari, cosa è in ritardo, cosa è avanti, ecc. Sento che stiamo arrivando al punto in cui potrebbe essere un pianificatore finanziario, ma in questo momento è a pochi passi.

Pensieri finali

WiseBanyan è ancora relativamente piccolo. Secondo questo deposito SEC dall'inizio del 2016, hanno in gestione quasi 90 milioni di dollari. Wealthfront e Betterment hanno asset in gestione per miliardi. Una parola di cautela, non leggere troppo nella metrica delle risorse in gestione: è una cosa sexy se sei un investitore di avvio, ma non è davvero rilevante per ciò che nessuna di queste aziende sta cercando di fare.

Nelle chat con Vicki Zhou (co-fondatrice e co-amministratore delegato), una delle loro metriche principali è il numero di clienti (che è di circa 20.000). Mirano a quell'obiettivo perché stanno corteggiando le persone che stanno appena iniziando il loro "risparmio e investimento" viaggio." È uno dei motivi per cui il minimo è solo $ 1 (è stato recentemente abbassato da $ 10 a $1!). Ciò significa anche che si concentrano sulle esigenze degli investitori più giovani, non su quelli più anziani con gruzzole potenzialmente più grandi e esigenze diverse.

Inoltre, molte società di brokeraggio sono entrate nel mercato del roboinvestment come i servizi di consulenza personale di Vanguard e i portafogli intelligenti di Charles Schwab. Sarà interessante vedere come andrà a finire.

Dai un'occhiata a WiseBanyan

WiseBanyan

Complessivamente

8.5/10

punti di forza

- Nessuna commissione di gestione

- Nessun conto minimo

- Presenta amici per $ 20 ciascuno

Debolezze

- Solo conti non pensionistici, Roth, Traditional e SEP-IRA

- Commissione dello 0,25% per la raccolta delle perdite fiscali, tetto massimo di $ 20/mese