Lending Club è online peer-to-peer (P2P) piattaforma di prestito che porta il banchiere fuori dall'attività bancaria. Gli investitori prestano denaro direttamente ai mutuatari attraverso il sito web, consentendo ad entrambi di beneficiare del tasso di interesse stabilito per ciascun prestito.

E, cosa altrettanto importante, l'intera transazione avviene online, eliminando la necessità di incontri faccia a faccia a volte imbarazzanti comuni con i prestiti bancari. È una soluzione vantaggiosa per tutti, poiché sia l'investitore che il mutuatario beneficiano del processo del Lending Club. Leggi maggiori informazioni qui su ottenere un prestito!

Lending Club è legittimo sia per gli investitori che per i mutuatari. Questa recensione di Lending Club, a differenza di altre, esaminerà il servizio da entrambi i lati dell'accordo. Assicurati di leggere la mia esperienza di seguito prima di investire o prendere in prestito con Lending Club. Scopri altri ottimi modi per investire leggendo il nostro Revisione degli investimenti finanziari M1 anche.

Sommario

- Lending Club a colpo d'occhio

- Il club di prestito è giusto per te?

- Revisione del club di prestito per gli investitori

- Revisione del club di prestito: per i mutuatari

- Come sto investendo usando Lending Club

- Come si confronta il club di prestito?

- La linea di fondo

Lending Club a colpo d'occhio

- Prestito peer-to-peer, che abbina i mutuatari agli investitori

- Investimento minimo di $ 1.000

- Rendimenti medi tra 5,06% e 8,74%

- Prestiti personali fino a $ 40.000; Prestiti commerciali fino a $ 300.000; Prestiti medici fino a $ 50.000

- Più adatto per mutuatari di buon credito e investitori a reddito più elevato

Il club di prestito è giusto per te?

Sei un investitore che cerca di guadagnare più del tasso corrente?

Sei un mutuatario che vuole pagare meno di quello che chiedono le banche?

Lending Club ha trasformato il sistema bancario grazie al suo modello di prestito peer-to-peer che fa quelle esatte promesse. E dopo aver avuto il mio primo assaggio di investimenti P2P, mi sono reso conto che dovevo fare una recensione sul Lending Club. È un servizio adatto a coloro che desiderano investire fino a $ 1.000 o fino a $ 20.000. E offrono una moltitudine di prodotti di prestito, dal personale al medico al business, molti senza garanzie.

Detto questo, ci sono alcuni aspetti negativi, o almeno cose di cui essere consapevoli.

Tratterò i dettagli del prestito peer-to-peer tramite Lending Club da 3 diverse prospettive:

- L'investitore

- Il mutuatario

- La mia esperienza personale

Revisione del club di prestito per gli investitori

Con i tassi di interesse sugli investimenti sicuri a reddito fisso generalmente inferiori all'1%, Lending Club offre una reale opportunità di ottenere rendimenti notevolmente più elevati. Infatti, puoi ottenere rendimenti medi compresi tra il 5,06% e l'8,74% (ho la tua attenzione adesso?).

Questi sono tassi interessanti, ma solo per essere chiari, ci sono più rischi con gli investimenti Lending Club che con i certificati di deposito bancari. Inoltre, ci sono alcuni requisiti che devi soddisfare come investitore. Ricorda, maggiore è la potenziale ricompensa, maggiore è il rischio.

Requisiti degli investitori

Le note non sono disponibili in tutti gli stati. Per investire in Notes tramite la piattaforma LendingClub, è necessario risiedere in uno dei seguenti stati o nel Distretto di Columbia: Alabama, Arkansas, California, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, South Dakota, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin e Wyoming.

Se il tuo stato non è elencato sopra, potresti essere idoneo a negoziare Notes tramite il mercato secondario. Al momento, i residenti dell'Ohio non possono investire in Notes.

A seconda dello stato in cui vivi, ci sono requisiti di reddito per investire in Lending Club. Nella maggior parte degli stati, è un minimo di $ 70.000 all'anno, anche se potrebbe essere più alto in alcuni stati. In genere, il requisito di reddito non si applica se si dispone di un patrimonio netto minimo di $ 250.000. La piattaforma richiede anche di investire non più del 10% del tuo patrimonio netto in banconote del Club dei prestiti.

Il conto minimo di apertura con Lending Club è di $ 1.000 e $ 25 è il requisito minimo per investire in ogni singola banconota. Per i conti pensionistici, il minimo da aprire è $ 5.500.

Lending Club IRA

Puoi anche detenere investimenti Lending Club come parte di un conto pensionistico individuale (IRA). Puoi farlo attraverso un IRA autodiretto del Lending Club. Lending Club IRA richiede un deposito iniziale di $ 5.500. Tale importo ti consente di iniziare a investire a un livello superiore e annulla la necessità di commissioni di gestione mensili.

Gli IRA del Lending Club sono disponibili in due versioni, IRA tradizionale o Roth IRA. Come sai, sono un grande fan dei Roth IRA. Questo è solo un altro modo in cui puoi investire nel tuo futuro. Ma non terrei lì tutti i tuoi soldi per la pensione. Gli IRA Roth non sono per tutti, quindi assicurati di parlare con un consulente finanziario prima di iscriverti a questo specifico tipo di investimento. Impara di più riguardo Limiti contributivi Roth IRA qui.

Scegliere le note su cui investire

Ci sono due modi per investire con Lending Club. Investimenti manuali è dove navighi tra i prestiti disponibili e scegli in quali investire uno alla volta. Ma puoi anche usare investimenti automatizzati in cui si impostano i criteri di investimento e le note vengono selezionate automaticamente in base a tali criteri.

Sebbene tu possa investire in prestiti individuali, generalmente è meglio acquistarli in frazioni (che sono indicate come Appunti). Puoi acquistare banconote con incrementi di $25. Per lo meno, puoi acquistare un interesse frazionario in 200 prestiti con un investimento totale di $ 5.000. Ciò consentirà di ridurre al minimo il rischio connesso all'investimento in un singolo prestito.

Raccogliere i rendimenti degli investimenti

È importante capire che le banconote in cui stai investendo non sono come i certificati di deposito. Ogni nota rappresenta un prestito che ti verrà rimborsato per tutta la durata del prestito. Questi pagamenti includeranno sia gli interessi che il capitale.

Ciò significa che alla fine della durata del prestito, il prestito sarà completamente estinto (incluso il 100% del capitale originariamente investito). Per questo motivo, dovrai reinvestire i pagamenti ricevuti su base continuativa man mano che ricevi i pagamenti.

Tipi di prestito del club di prestito e classificazione del prestito

La durata del prestito è di 36 mesi o 60 mesi e sono a tasso fisso. Oltre l'80% dei prestiti del Lending Club viene utilizzato per rifinanziare prestiti esistenti e saldi di carte di credito. Simile ad altri prestiti tra pari, i mutuatari vengono valutati - e i prestiti sono valutati - in base a crediti e punteggi di credito, rapporti debito/reddito (DTI), la lunghezza della tua storia creditizia e la tua attività creditizia recente.

Ad ogni prestito viene assegnato un grado di prestito, che va da "A" (il più alto) a "G" (il più basso). Più alto è il voto, più basso è il tasso.

All'interno di ogni grado di lettera, Lending Club assegna anche un rango numerico compreso tra 1 e 5 (A1, A2, A3, A4, A5). Questi sottoclassi numerici si adattano ad altri fattori, come l'entità del prestito e la durata del prestito. Ad esempio, un importo del prestito di $ 5.000 sarebbe considerato a basso rischio e in realtà comporterebbe un miglioramento del sottolivello. Al contrario, il prestito massimo di $ 35.000 è un rischio più elevato e potrebbe trasformare un grado B1 in un grado B4 o B5, con conseguente tasso di interesse leggermente più alto.

Acquisto e vendita di note prima che maturino

Lending Club offre la propria piattaforma di trading di banconote tramite Investimenti in Folio dove puoi vendere la parte rimanente di una nota in determinate circostanze. Questo è un mercato in cui gli investitori possono acquistare e vendere reciprocamente le note del Lending Club.

Per partecipare a questo mercato, devi anche aprire un conto di trading Folio Investing tramite Lending Club. Non ci sono commissioni se acquisti note sulla piattaforma di trading, ma viene addebitata una commissione dell'1% se vendi una nota.

Rischi con i prestiti e come ridurli al minimo

È importante rendersi conto che gli investimenti detenuti tramite Lending Club non sono attività bancarie e come tali non sono assicurati dalla FDIC. I singoli prestiti possono andare in default e, se lo fanno, perderai quella parte del tuo investimento.

Inoltre, un mancato pagamento da parte di un mutuatario significa che non riceverai il pagamento su quel prestito in quel particolare mese. Lending Club utilizza le "migliori pratiche" per riscuotere i pagamenti dai mutuatari delinquenti, ma alcuni comunque saranno inadempienti.

Quando un pagamento è scaduto, l'investitore pagherà una commissione di riscossione del 18% se il prestito è scaduto da almeno 16 giorni ma non è coinvolto alcun contenzioso. Se è necessaria una controversia, ti verrà richiesto di pagare il 30% delle spese orarie di un avvocato, più le spese legali.

Se i tentativi di riscossione falliscono ed è evidente che il mutuatario non può rimborsare il prestito, il prestito verrà addebitato una volta che è scaduto da 150 giorni. Quando ciò accade, il saldo principale residuo della nota verrà detratto dal saldo del conto dell'investitore. Eventuali fondi successivamente recuperati sui prestiti insolventi verranno restituiti agli investitori su base pro-quota. Questo è un rischio noto se investi in Lending Club e raramente lo vedi arrivare in eventuali reclami che le persone hanno sul sito.

Proprio come nel caso in cui investi in un portafoglio di azioni e obbligazioni, ci sono modi in cui puoi investire in Lending Club che ridurranno il tuo rischio complessivo. La strategia più ovvia, ovviamente, è suddividere il tuo investimento su molti prestiti diversi, centinaia se sei in grado di farlo.

È possibile ridurre al minimo il rischio impostando determinati requisiti di prestito. Ad esempio, potresti decidere di impostare un punteggio di credito di un certo numero superiore a quello richiesto dal Lending Club (attualmente 660). Puoi anche enfatizzare i prestiti in cui i mutuatari stanno rifinanziando il debito esistente, piuttosto che assumerne di nuovi. Anche la stabilità occupazionale è un fattore. Una persona che è stata impiegata nel proprio campo per un certo numero di anni è probabilmente più occupabile di una che ha appena iniziato.

Un DTI basso è anche un fattore positivo. Ad esempio, puoi assicurarti che i mutuatari in cui investi i prestiti abbiano un DTI inferiore, ad esempio, al 30%. Ciò significa che le loro spese mensili fisse, comprese le spese per l'alloggio, il nuovo pagamento del prestito e qualsiasi altro pagamento fisso non superano il 30% del loro reddito mensile lordo totale.

Commissioni per gli investitori

Ci sono commissioni addebitate agli investitori con Lending Club. Tuttavia, le commissioni vengono riscosse solo quando ricevi un pagamento da un mutuatario. Ad esempio, su ogni pagamento ricevuto viene riscossa una commissione di servizio dell'1%.

Investire tramite Lending Club può fornirti un'eccellente diversificazione ad alto reddito in un portafoglio a reddito fisso. Il solo investimento di una parte della tua allocazione a reddito fisso in note del Lending Club può aumentare il rendimento complessivo dei tuoi investimenti a reddito fisso.

Revisione del club di prestito: per i mutuatari

Non solo puoi investire con Lending Club, ma puoi anche prendere in prestito con Lending Club! In verità, qualunque siano le tue esigenze, puoi ottenere un ottimo affare tramite Lending Club.

In genere è possibile ottenere tassi di interesse più bassi sui prestiti tramite Lending Club rispetto a quelli offerti da una banca. Puoi anche richiedere un prestito senza mai uscire di casa. Tutto viene svolto online attraverso il sito Web, eliminando virtualmente la necessità di uno scomodo incontro faccia a faccia presso gli uffici della banca. E se il tuo prestito viene approvato, i tuoi fondi arriveranno entro pochi giorni.

Come funziona il processo di prestito del club di prestito

Questo è un semplice processo in più passaggi che assomiglia a questo:

- Completa una domanda su LendingClub.com.

- La tua domanda viene valutata e il tuo punteggio di credito viene estratto (questa è una "richiesta soft" che non avrà un impatto negativo sul tuo punteggio di credito).

- Come descritto nella sezione precedente, ti viene assegnato un grado di rischio compreso tra A1 (voto più alto, tasso più basso) e G5 (voto più basso, tasso più alto). Ancora una volta, questo voto si basa su una combinazione del tuo punteggio di credito e storia creditizia, occupazione, reddito e rapporto debito/reddito (DTI).

- Al tuo prestito viene assegnato un tasso di interesse basato sul tuo grado di rischio.

- Ti vengono presentate diverse offerte di prestito.

- Gli investitori esamineranno i tuoi criteri e il grado di prestito e decideranno se vogliono investire in esso.

- Una volta che tutte le parti hanno accettato la transazione, il prestito passa e i fondi sono disponibili entro pochi giorni.

Se sei preoccupato per la privacy durante il processo di candidatura, non è necessario che lo sia. Gli investitori del Lending Club non conosceranno mai la tua identità, quindi sarai in grado di prendere in prestito su base completamente anonima. Il sito promette inoltre che non venderà, affitterà o distribuirà mai le tue informazioni a siti Web di terzi per scopi di marketing.

Profilo dei mutuatari del club di prestito

Il Lending Club seleziona mutuatari e aziende con il loro processo di screening del credito.

Ti verrà richiesto di avere un minimo di un punteggio di 600 crediti anche per essere considerato. Non troverai queste informazioni pubblicate da nessuna parte su LendingClub.com perché non condividono apertamente i loro criteri di prestito. Puoi essere certo che se hai un punteggio di credito decente, una storia creditizia di diversi anni e un rapporto debito/reddito ragionevole, otterrai l'approvazione per un prestito.

Secondo i dati più recenti disponibili, il mutuatario medio con Lending Club aveva:

- Mal di credito – 699

- Reddito - $ 74.414

- Storia del credito – 16,2 anni

- Rapporto debito/reddito non ipotecario - 17,9%

Ricorda che ci sono molti proprietari di piccole imprese che prendono in prestito tramite Lending Club, quindi se non rispetti queste medie non dovresti dissuaderti dall'applicare.

Quali tipi di prestiti sono disponibili?

La maggior parte dei siti di prestito P2P concede prestiti personali o prestiti aziendali, ma pochissimi fanno entrambi. Lending Club ha sia prestiti aziendali che personali e anche prestiti medici appositamente progettati.

Ecco una carrellata dei tipi di prestiti offerti tramite Lending Club.

Prestiti personali

I prestiti personali di Lending Club può essere utilizzato praticamente per qualsiasi scopo. Ciò include il rifinanziamento della carta di credito, il consolidamento del debito, il miglioramento della casa, gli acquisti importanti, la casa acquisto, finanziamento auto, prestiti verdi, prestiti per motivi di lavoro, vacanze e traslochi e trasferimento. Puoi anche richiedere un prestito personale per installare una piscina nel tuo giardino.

Il rifinanziamento con carta di credito è forse il più interessante tra le offerte di prestiti personali. Quando consolidi più saldi di carte di credito in un unico prestito personale, di solito si traduce in un aumento del tuo punteggio di credito. Questo perché il payoff dei saldi delle carte di credito si traduce sia in un rapporto di utilizzo del credito inferiore, sia in un numero inferiore di debiti con saldi di conti aperti. Entrambi i risultati hanno un impatto positivo sul modo in cui le agenzie di credito calcolano i tuoi punteggi di credito.

La maggior parte degli altri Siti di prestito P2P limitare gli importi del prestito personale a $ 35.000; Lending Club ha recentemente aumentato il limite a $ 40.000. Inoltre, tutti i prestiti personali effettuati tramite Lending Club non richiedono garanzie. Ciò include anche i prestiti personali utilizzati per l'acquisto di automobili.

Tutti i prestiti erogati tramite la piattaforma sono rateali, ovvero a tasso fisso con pagamenti fissi, e interamente pagati entro la scadenza del prestito. Tali termini possono essere di due anni, tre anni o cinque anni.

Prestiti alle imprese

Molti istituti di credito P2P offrono prestiti alle imprese, ma in realtà sono prestiti personali che possono essere utilizzati per scopi commerciali. Lending Club ha un effettivo programma di prestito aziendale. In realtà, non si tratta solo di prestiti alle imprese, ma anche di linee di credito aziendali.

I prestiti alle imprese sono prestiti a tasso fisso, con rata mensile fissa con durata compresa tra un anno e cinque anni. La linea di credito aziendale funziona in modo simile a una carta di credito o a una linea di credito per la casa e ti viene concessa una linea di credito a cui puoi accedere secondo necessità. Gli interessi vengono addebitati solo sull'importo del saldo residuo. E mentre paghi il saldo, liberi la linea per futuri scopi di prestito.

Questi prestiti e linee sono disponibili in importi fino a $ 300.000. Lending Club non richiede piani aziendali o proiezioni, né perizie e assicurazione del titolo. Se hai mai preso un prestito aziendale da una banca, sai che tali requisiti sono praticamente standard del settore.

Inoltre, per prestiti e linee presi per meno di $ 100.000, non è richiesta alcuna garanzia. Per importi di prestito più elevati, la garanzia è solitamente fornita da un privilegio generale sull'azienda, nonché da garanzie personali dei proprietari dell'azienda.

Le finalità dei prestiti e delle linee sono pressoché illimitate. Puoi usarli per il consolidamento del debito, per rifinanziare il debito esistente, acquistare inventario, acquisire attrezzature, creare una nuova sede aziendale, rimodellare la tua attività o pagare le spese di marketing.

Prestiti medici

Questo è un tipo di prestito il cui momento è davvero arrivato!

Dato che le franchigie dell'assicurazione sanitaria e le disposizioni di coassicurazione sono in aumento, Lending Club Personal Solutions ti offre un'opzione per finanziare le spese mediche scoperte. Ed ecco qualcosa di ancora più interessante: il prestito può essere utilizzato anche per procedure come il ripristino dei capelli, la chirurgia per la perdita di peso, la fertilità e l'odontoiatria – procedure che sono tipicamente escluse dalla maggior parte dei piani di assicurazione sanitaria.

Lending Club offre tre tipi di prestiti a questo scopo:

- Piano a tariffa fissa

- Piano promozionale senza interessi

- Piano tariffario promozionale

Lending Club lavora con migliaia di fornitori di servizi sanitari che accettano accordi di finanziamento attraverso la piattaforma. È sempre importante assicurarsi che un fornitore sia uno di quei partecipanti prima di eseguire qualsiasi procedura.

Rifinanziamento automatico

Secondo Lending Club, "il rifinanziamento automatico è quando ripaghi il tuo prestito auto esistente e lo sostituisci con uno nuovo, di solito da un altro prestatore. Rifinanziare il tuo prestito auto può aiutarti a risparmiare denaro segnando un tasso di interesse più basso. Oppure puoi ridurre i pagamenti mensili regolando la durata del prestito, liberando denaro per altre responsabilità finanziarie.

In media, i clienti che scelgono di rifinanziare i loro prestiti auto con Lending Club risparmiano $ 80 al mese.

Per qualificarsi per il rifinanziamento automatico, la tua auto deve essere:

- 10 anni o più recenti

- Meno di 120.000 miglia

- Un'automobile che viene utilizzata per uso personale.

Inoltre, il tuo attuale prestito auto deve avere:

- Un saldo eccezionale di $ 5.000- $ 55.000

- È stato avviato almeno 1 mese fa

- Almeno 24 mesi di pagamenti rimanenti

Termini e prezzi del prestito

Puoi prendere in prestito qualsiasi importo fino a $ 40.000 e, sebbene i prestiti siano generalmente utilizzati per rifinanziare il debito o consolidamento del debito, puoi anche prendere in prestito per altri scopi, come il miglioramento della casa non garantito prestiti. Le condizioni attuali sono prestiti a tasso fisso di 36 mesi o 60 mesi.

L'esatto importo che pagherai in tassi di interesse e commissioni dipende dal tipo di prestito che stai cercando e dal grado di prestito.

Prestiti personali

Come notato sopra, il tuo tasso di interesse sarà basato sul tuo grado di credito, che può essere compreso tra un massimo di A1 e un minimo di G5. A1 ha un TAEG minimo del 10,86% TAEG. Il tasso di interesse più alto attualmente possibile è del 35,89%.

Lending Club non ha una quota di iscrizione, ma ha una commissione di emissione, che è tipica per i prestatori P2P. La commissione di origine del Lending Club varia, quindi rivedi i termini attuali per vedere se è giusto per te. La commissione viene detratta dal ricavato del prestito, quindi verrà addebitata solo se effettivamente si prende il prestito.

Lending Club non addebita alcuna penale per il pagamento anticipato su nessuno dei suoi prestiti.

Prestiti alle imprese

Questi prestiti hanno una struttura dei prezzi completamente diversa. A seconda del tuo grado di credito e della solidità finanziaria della tua attività, i tassi di interesse sui prestiti alle imprese variano tra il 9,77% APR e il 35,89% APR.

Anche i prestiti alle imprese e le linee di credito richiedono una commissione di emissione. Questo varia tra il 3,49% e il 7,99% dell'importo del prestito. E ancora una volta, non sono previste penali per il pagamento anticipato sui prestiti alle imprese e sulle linee di credito.

Prestiti per soluzioni pazienti

Poiché sono disponibili tre tipi di prestiti in Soluzioni per i pazienti, esistono anche tre tipi di prezzi.

- Piani a tariffa fissa – Questo piano offre un TAEG del 4,99%-24,99% in base all'importo finanziato e alla storia creditizia del richiedente per termini di 24, 36, 48, 60, 72 o 84 mesi. Le tariffe partono da $ 105 al mese per un caso da $ 5.000 all'8,99% di aprile in 60 mesi.

- Piani promozionali senza interessi – Questo programma di prestito offre TAEG 0% per termini di 6, 12, 18 o 24 mesi e per importi di prestito che vanno da un minimo di $ 499 a $ 32.000. Alla scadenza del termine senza interessi, sul saldo residuo si applica un tasso variabile del 26,99% TAEG (questo accordo è simile a quello offerto da CareCredit, ma a un tasso di interesse inferiore dopo lo 0% iniziale periodo di interesse). E se riesci a estinguere il prestito entro il termine di interesse dello 0%, puoi ottenere fondi per le procedure mediche senza dover aggiungere interessi al costo di un'operazione già costosa.

- Piani tariffari promozionali– Questo piano offre il 17,90% di aprile per 24, 36, 48 o 60 mesi per importi di prestito che vanno da $ 1.000 a $ 32.000. Successivamente, acquista APR del 26,99%. L'acquisto minimo di $ 1.000 per 24, 36 e 48 mesi e $ 2.500 per 60 mesi. I pagamenti partono da $ 127 al mese per un trattamento di $ 5.000 in 60 mesi, il costo totale è di $ 7.620.

La cosa migliore è che non ci sono penali per il pagamento anticipato se decidi di estinguere il prestito in anticipo.

Il processo di richiesta di prestito del club di prestito

Inizi il processo di richiesta del prestito controllando il tuo tasso. Ciò richiede di fornire solo informazioni generali e non dovrebbe richiedere più di qualche minuto. Questo passaggio non avrà alcun impatto sul tuo punteggio di credito.

Se soddisfi i criteri di prestito, ti verranno presentate più offerte di prestito. Potrai quindi selezionare l'offerta che meglio soddisfa le tue esigenze.

Quindi invii la tua domanda e il tuo prestito viene quindi elencato per la revisione da parte degli investitori. Gli investitori sono quelli che hanno inviato il capitale che utilizzi come prestito. La tua identità personale è protetta durante questo processo. Il tuo nome e altre informazioni di identificazione personale non compaiono nel tuo annuncio.

Una volta impostato, avrà luogo il processo di verifica (vedi sotto), il prestito sarà sottoposto a una revisione finale e quindi verranno preparati i documenti di prestito.

Secondo i dati più recenti, il processo di richiesta del prestito può richiedere solo tre giorni, in base a circa il 60% dei mutuatari che hanno ricevuto offerte tramite LendingClub. Il tempo necessario per finanziare il prestito può variare.

Processo di verifica

Lending Club richiederà la documentazione per verificare il tuo reddito e occupazione. La documentazione sul reddito può richiedere buste paga, estratti conto, W-2, premi pensionistici, 1099 per reddito da investimento o dichiarazioni dei redditi. Per verificare l'occupazione, Lending Club può contattare il tuo datore di lavoro.

Come nel caso della maggior parte dei prestatori, P2P o tradizionali, in genere richiedono copie di documenti a scopo di identificazione per conformarsi alla legge federale.

Tutta la documentazione può essere fornita caricandola sulla piattaforma Lending Club.

Prestiti multipli del club di prestito

Lending Club ti permetterà di avere due prestiti personali attivi contemporaneamente. Dovrai aver effettuato 12 mesi di pagamenti puntuali sul tuo prestito Lending Club esistente e devi soddisfare gli attuali criteri di credito per il secondo prestito.

Metodi di rimborso del prestito

Lending Club imposta i tuoi pagamenti in modo che vengano detratti automaticamente dal tuo conto bancario: riceverai un promemoria via e-mail con qualche giorno di anticipo. Puoi effettuare i pagamenti tramite assegno cartaceo, ma ti verrà addebitata una commissione di elaborazione di $ 7 per ciascuno di questi pagamenti.

Come sto investendo usando Lending Club

Quello che voglio davvero fare oggi è illustrarti come sto investendo con Lending Club. Mentre abbiamo già trattato i dettagli su come investire e prendere in prestito con Lending Club, ho pensato di mostrarti un po' della mia esperienza personale con gli investimenti utilizzando il prestatore peer-to-peer.

Investo con Lending Club da alcuni anni. Non ho investito molto, e in realtà lo vedrai qui tra un minuto perché davvero non l'ho capito e volevo prima provarlo. Volevo provarlo prima di 1) metterci più soldi e 2) prima di consigliare alle persone di dargli un'occhiata.

Di seguito, vedrai uno screenshot del sito web. Sono andato avanti e ho effettuato l'accesso in modo che tu possa vedere dove mi trovo in questo momento. In questo momento, ho investito un totale di $ 2.200, quindi non è un grande investimento in alcun modo.

Il mio rendimento annualizzato netto è del 10,83%, quindi a braccio, puoi vedere che sto già guadagnando più di quanto guadagna l'investitore medio di Lending Club, quasi un punto percentuale in più. Non è perché sono un eccezionale investitore unico. In realtà sono molto passivo nel modo in cui scelgo i miei appunti, che ti mostrerò qui tra un minuto.

Al momento ho $ 525 in contanti nel mio conto Lending Club che devo investire, ed è esattamente quello che userò oggi per mostrarti come investire.

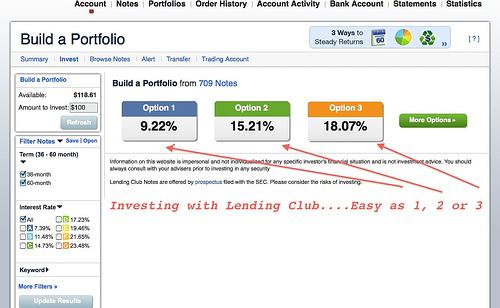

Amo Lending Club perché mantengono le cose semplici. Per le persone a cui non piace passare molto tempo a fare ricerche, lo rendono molto, molto semplice in quanto puoi scegliere l'opzione uno, l'opzione due o l'opzione tre. Supponiamo che tu abbia un'elevata tolleranza al rischio e che tu stia guardando la cifra del 17%. Guarda quel numero. Ci stai sbavando sopra. Lo vuoi. Questo è quanto vuoi guadagnare.

Facendo clic rapidamente su quell'opzione, ti mostreranno dove stai investendo le tue note (gli accordi che hai con le persone a cui stai prestando i tuoi soldi). Sono classificati in modo simile a quello di una pagella o di un legame.

Inizialmente, noterai andando nella direzione più aggressiva che non hai nessuno degli investitori di tipo A o B. Queste sono le persone con punteggio di credito più alto. Hanno meno probabilità di essere insolventi sul loro prestito, quindi questo è sicuramente più un approccio ad alto rendimento quando si tratta di prestiti peer-to-peer.

Di quei $ 525 che devo investire, $ 100 vanno in note C, $ 200 vanno in note D, $ 150 vanno in E e $ 75 vanno in F. Immediatamente, Lending Club lo scompone automaticamente per te. E non posso dirti quanto mi piace! Questa è in realtà la mia strategia. Non seleziono la terza opzione. Di solito seleziono l'opzione uno, ma immediatamente scompongono le note per te.

Ti mostrano anche che il tuo tasso di interesse medio è del 17,9% (in questo esempio), ma perché alcuni di quelle persone andranno in default sui loro prestiti, stanno stimando che perderai il 4,42% in base a predefinito.

Poi c'è l'addebito del Lending Club dello 0,52%, quindi il rendimento previsto dopo aver detto e fatto tutto sarà di circa il 12,25%. E questo è approssimativo. Forse tutte quelle persone ti ripagano dove sei tutto bravo e in realtà guadagni di più, ma questo dovrebbe solo darti un'idea.

Note del club di prestito

Andiamo al passaggio successivo molto velocemente. Ecco un'altra area in cui puoi iniziare a vedere a cosa servono alcuni di questi prestiti. Ad esempio, potresti vedere elencati: carte di credito, prestiti di consolidamento del debito, prestiti per piccole imprese e altro ancora. Puoi effettivamente vedere cosa sono queste note.

Nota: dovresti sapere che sto seguendo questo processo in tempo reale, così posso assicurarmi di mostrarti il mio processo di pensiero lungo la strada e ottieni una vera recensione di Lending Club mentre mi sposto da uno schermo all'altro.

L'importo rimasto è quanto più quella persona ha bisogno di prendere in prestito per prendersi cura del debito. Se vuoi fare un ulteriore passo avanti, ora puoi vedere di più sull'individuo, il suo reddito lordo mensile, se è un proprietario o meno della casa, la durata del rapporto di lavoro, il datore di lavoro attuale, il luogo in cui si trova, il rapporto debito/reddito e il credito intervallo di punteggio. Ti dà solo molti più dettagli sul mutuatario.

Ancora di più, se vuoi puoi fare loro domande se non sei sicuro o hai solo bisogno di rassicurazione.

Lending Club in realtà ti dà alcune domande dirette da porre. Lo hanno cambiato un po' negli ultimi anni (credo a causa di una legge sulla privacy), ma ti danno molte delle buone domande di base da porre.

Una cosa che non ho menzionato è che dei $ 525 che devo investire, in genere solo $ 25 di questi vanno verso ciascuno nota individuale, quindi è qui che entra in gioco la diversificazione in cui non stai mettendo tutte le tue uova in una cestino.

Proverò l'opzione uno. Sono molto più a mio agio con questa opzione. Il mio tasso di rendimento previsto sarà inferiore, ma come puoi vedere sto effettivamente facendo meglio di quanto previsto. Penso che potrei aver fatto degli investimenti ad alto rischio all'inizio, ma in genere mi sono bloccato con l'opzione uno. Puoi vedere che ho molti più mutuatari B e nessuno sul lato F e G. Non sono molto sull'alto rendimento. Mi piace essere un po' più conservatore su questo aspetto. Immediatamente lo scompongono e sembra che sto sovrapponendo la mia ultima voce, quindi vediamo se riusciamo a raddrizzarlo.

L'altra cosa è che potresti effettivamente scegliere il termine della nota. Lending Club inizialmente ha appena iniziato con una nota di 36 mesi e tre anni. Ora offrono una banconota da 60 mesi, quindi in realtà è un po' più di un ritorno su quella, ma sei bloccato nei tuoi soldi. Puoi anche vendere queste note, quindi se non vuoi tenerle per la scadenza puoi trovare un acquirente, proprio come vendere azioni sul mercato aperto.

Scelta delle opzioni delle note

Va bene, vediamo se riesco finalmente a capire questo. Voglio solo investire. Avrei dovuto iniziare con l'opzione uno per cominciare. Ricominciamo. Mi dispiace.

Andiamo con l'opzione uno. Posso effettivamente andare lì e selezionare le note da solo. Posso aggiungere più soldi a una banconota, togliere dei soldi da un'altra banconota, ecc. Hai questa capacità! Hai anche la possibilità di creare i tuoi portafogli da zero, quindi se vuoi esaminare tutte le diverse note disponibili, puoi farlo anche tu. Personalmente non sono interessato a questo, quindi non lo faccio. Quindi, con $ 525 ho intenzione di investire in 21 note diverse e il mio tasso di rendimento medio sarà di circa il 9,58%. Una rapida occhiata alle note e stiamo per effettuare l'ordine.

Puoi quindi dare un nome al tuo portafoglio. Non ho fatto un ottimo lavoro nella gestione di questo, quindi lo assegnerò a "portafoglio 10" e possiamo andare da lì. Riceverò presto una conferma.

Una cosa degna di nota è che ho appena investito $ 525 in 21 singole note. Molto probabilmente, non tutte quelle note otterranno l'intero finanziamento. In alcuni casi non otterrai l'investimento che cercavi inizialmente. In tal caso, otterresti un rimborso. Da lì, puoi uscire e trovare alcune nuove note. Molto probabilmente accadrà, solo perché tu lo sappia.

Questo è quanto investire con Lending Club. È così semplice! Per quanto riguarda a chi lo consiglierei, non si tratta di una sostituzione del conto di risparmio. Questo non è un certificato di sostituzione del deposito. Anche se puoi ottenere una nota di tre o cinque anni, potresti pensarla come un CD di tre o cinque anni.

Come si inserisce il club di prestito nel mio portafoglio complessivo

Come faccio a visualizzare Lending Club nel mio portafoglio di investimenti complessivo? Bene, abbiamo già il nostro fondo di emergenza e abbiamo il nostro conto di risparmio: questo è solo qualcosa per completare ciò che sto facendo nelle mie azioni. Come ho detto, ora ho solo un piccolo investimento, ma dopo aver fatto la mia revisione iniziale del Club dei prestiti, stiamo pianificando di spostare un po' più di denaro lì.

Stavamo costruendo una casa, avevamo altri miglioramenti che stavamo facendo e avevamo un terzo figlio, quindi volevamo avere più soldi di quanto probabilmente avremmo dovuto, ma ci sentivamo più a nostro agio nel farlo. Ora che abbiamo eliminato alcune di queste cose, mi sento decisamente più a mio agio a trasferire più denaro al Lending Club e iniziare a guadagnare più interesse.

Devo anche dire che fino a questo punto non ho mai avuto alcun default delle note su Lending Club. Lo faccio da poco più di due anni e credo e non ho ancora avuto un default. Non sto dicendo che non lo farò, ma non ne ho ancora avuto uno. Se lo farò lo segnalerò sicuramente.

Se hai altre domande fammi sapere. Troverai un link di affiliazione, quindi se fai clic e apri un account, guadagnerò un po' di soldi per te. Puoi anche andare direttamente su LendingClub.com. Non riceverò la commissione e va bene anche per me.

Se hai altre domande sulla mia recensione di Lending Club o se hai esperienze, condividi. Mi piacerebbe saperne di più in quanto questo diventa più un approccio di investimento mainstream per molte persone.

Come si confronta il club di prestito?

Che tu sia un investitore alla ricerca di un tasso di rendimento superiore alla media o un mutuatario alla ricerca di programmi di prestito più convenienti, troverai quello che stai cercando su Lending Club. Ecco come Lending Club si confronta con alcuni concorrenti.

- APR previsto: 10.68-35.89%

- Durata del prestito: 36 mesi o 60 mesi

- Ammontare del prestito: $1,000-$40,000

- Punteggio di credito minimo: 600

- APR previsto: 7.95 – 35.99%

- Durata del prestito: da 3 a 5 anni

- Ammontare del prestito: $2,000 – $40,000

- Punteggio di credito minimo: 640

- APR previsto: 5.99 – 21.20%

- Durata del prestito: da 2 a 7 anni

- Ammontare del prestito: $5,000 – $100,000

- Punteggio di credito minimo: 648

Ricorda, solo tu puoi decidere cosa è giusto per te quando si tratta di prestito peer-to-peer. Non consiglierei di mettere tutte le tue uova nel paniere del Lending Club, ma è sicuramente una scelta appropriata per investitori affermati o mutuatari che hanno bisogno di soldi.

Per ulteriori informazioni, puoi leggere una recensione completa di Prosperare e sofi.

La linea di fondo

Lending Club è davvero orientato ai mutuatari con punteggi di credito da buoni a ottimi. I loro prestiti sono una vera manna per i proprietari di piccole imprese e altri che sono stati colpiti dalle banche che inaspriscono tutti i loro criteri di prestito.

Le dimensioni della società e gli ormai diversi anni di esperienza come mercato dei prestiti consentono sia ai mutuatari che agli investitori di sapere che stanno lavorando con un'entità solida. Sebbene il processo di approvazione richieda un po' più di tempo rispetto ad altri istituti di credito P2P, questo è dovuto al fatto che lo sono dedicato a consentire alle persone di scegliere i prestiti in cui vogliono investire piuttosto che trattenere un grande pool di denaro da investitori.

Dai un'occhiata a Lending Club oggi e vedi se fa per te!

Nota: questo articolo contiene link di affiliazione che potrebbero fornire a me una commissione per la tua iscrizione ai servizi elencati. Tuttavia, le mie opinioni sono le mie e non ti farei sbagliare.

Dichiarazione di non responsabilità: tutti i prestiti effettuati da WebBank, membro FDIC. Il tasso effettivo dipende dal punteggio di credito, dall'importo del prestito, dalla durata del prestito e dall'utilizzo e dalla cronologia del credito. Il TAEG varia dal 6,95% al 35,89%*. La commissione di emissione varia dall'1% al 6% del saldo principale originale e viene detratta dai proventi del prestito. Ad esempio, potresti ricevere un prestito di $ 6.000 con un tasso di interesse del 7,99% e una commissione di origine del 5,00% di $ 300 per un TAEG dell'11,51%. In questo esempio, riceverai $ 5.700 ed effettuerai 36 pagamenti mensili di $ 187,99. L'importo totale rimborsabile sarà di $ 6.767,64. Il tuo TAEG sarà determinato in base al tuo credito al momento della domanda. La commissione di creazione media è del 5,49% a partire dal primo trimestre 2017. In Georgia, l'importo minimo del prestito è di 3.025 dollari. In Massachusetts, l'importo minimo del prestito è di $ 6.025 se il tuo APR è superiore al 12%. Non c'è nessun acconto e non c'è mai una penale di pagamento anticipato. La chiusura del prestito è subordinata all'accettazione di tutti gli accordi e le divulgazioni richiesti sul sito Web www.lendingclub.com. Tutti i prestiti tramite LendingClub hanno una durata minima di rimborso di 36 mesi. Il mutuatario deve essere un cittadino statunitense, residente permanente o essere negli Stati Uniti con un visto a lungo termine valido e avere almeno 18 anni. Sono richiesti un conto bancario valido e un numero di previdenza sociale. Prestatore di alloggi paritari. Tutti i prestiti sono soggetti ad approvazione del credito. L'indirizzo fisico di LendingClub è: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Per le recensioni raccolte e autenticate da Bazaarvoice in conformità con i Requisiti di autenticazione di Bazaarvoice, supportate dalla tecnologia antifrode e dall'analisi umana. Tutte le recensioni possono essere riviste su lendingclub.com