Sera il mio orgoglio e la mia gioia.

Una Chevy Lumina Sedan a 4 porte color champagne del '98 adatta alla guida di una nonna.

In effetti, uno lo ha fatto: il mio. La mia "tata" per l'esattezza.

Prima della Lumina guidavo una Pontiac Grand-Am rossa del '96 a 4 porte. (Immagino di avere una strana ossessione per 4 porte, eh?)

Ho comprato l'auto quando sono tornato per la prima volta in Illinois per frequentare il college junior. È stata la prima macchina che io era effettivamente responsabile del pagamento.

Ad ogni modo, ero estasiato. Stavo guidando una macchina ed era mia.

Ho avuto la fortuna di avere una nonna fantastica che si è offerta di pagarlo come regalo di laurea.

Non avere una rata dell'auto è stato enorme per me.

Sebbene mi vedessi costantemente alla guida di qualcosa di MOLTO più interessante, era comunque bello avere soldi extra per godersi la vita. Mi sono mantenuto per tutto il college (con l'aiuto della Guardia Nazionale) e sborsare $ 250 al mese per il pagamento dell'auto non mi sembrava giusto.

Una preziosa lezione di vita

Non è sempre stato così.

Ho avuto questa visione che una volta laureato e ottenuto un vero lavoro avrei guidato qualcosa di sportivo come la BMW. Se non fosse stata una BMW, sarebbe stato sicuramente qualcosa di estraneo.

Qualcosa di meglio del mio Grand Am.

Poi un giorno il professore della mia classe di Finanza 361 ha cambiato la mia prospettiva sui pagamenti dell'auto per il resto della mia vita. Durante una delle sue lezioni, ha posto alla nostra classe la seguente domanda:

Quanti di voi hanno intenzione di acquistare una nuova auto ogni 3-5 anni?

Ha chiesto alla classe di alzare la mano se questo fosse vero.

Ricordo di essere stato uno dei primi studenti ad alzare immediatamente la mano. “Diamine sì!“, ho pensato con orgoglio. Compro una nuova BMW ogni 3-5 anni.

Non sono stato l'unico ad alzare la mano. Più della metà della classe ha alzato la mano con me. La prossima dichiarazione del professore mi è rimasta impressa da allora:

"Goditi il pagamento della tua auto per il resto della tua vita mentre porto la mia famiglia in vacanza in Europa ogni volta che voglio."

A quel tempo non avevo molta familiarità con il concetto di valore temporale del denaro e interesse composto. Nessuno si è preso il tempo di spiegarmelo davvero.

Per fortuna, lo ha fatto.

Abbiamo eseguito numeri dopo numeri ed è stato incredibile quanto mi stavo davvero arrendendo sborsando uno stupido pagamento dell'auto ogni mese. Ora mi sentivo sciocco per aver alzato la mano.

Allora, che dire di questo Lumina e di $ 2 milioni di dollari?

Pochi anni dopo la mia carriera di consulente finanziario, mia nonna è morta. Tra le cose che ho ereditato c'era la Chevy Lumina del 1998 o "il Lu”- come lo chiamava mia moglie.

All'epoca, la mia Grand Am aveva accumulato un discreto chilometraggio e stava arrivando a quel momento in cui le cose stavano iniziando a succedere: le luci del motore erano in arrivo, nuovi sonagli che non ho mai sentito prima e un odore strano per aver lasciato i finestrini abbassati durante un acquazzone (pensa a un gatto marcio bagnato odore-ewww!).

Il Lumina aveva 2 anni in più del mio Grand Am, MA lo aveva 70.000 miglia in meno su di esso. Sebbene l'auto avesse 6 anni, era praticamente nuova di zecca.

Decisioni allettanti

Avrei potuto vendere entrambe le auto e utilizzare il ricavato per un acconto sull'auto dei miei sogni.

Ricordi quella per cui ho alzato la mano in classe?

Era allettante? Assolutamente.

Ci ho pensato a lungo e per una frazione di secondo ho quasi ceduto alle mie precedenti voglie di auto straniere. Per fortuna, mi sono dato un meritato "schiaffo" sulla fronte e mi sono riportato alla realtà.

Invece, ho scelto di vendere la mia Grand Am e guidare la "11.000 migliacompletamente pagato per vecchio affidabile” che mia nonna mi ha lasciato in eredità. Ora la conosci come "The Lu".

Prendere quel corso mi ha rivelato i difetti della mia logica nell'acquisto di auto nuove di zecca e mi ha impedito di sprecare soldi per una BMW che non potevo davvero permettermi.

Non accettando una rata dell'auto, sono stato in grado di mettere da parte un po' di soldi seri sia nel mio Roth IRA che nel mio 401k. Così tanto, infatti, ho massimizzato il mio Roth IRA ogni anno che ho iniziato a lavorare (dopo il mio primo anno) e sono stato in grado di metterne un po' anche nel mio 401k.

Immagino che in modo conservativo, lo ero in grado di investire almeno $ 400 al mese (a volte di più) Non avrei potuto se avessi avuto il pagamento dell'auto.

Cosa significa veramente $ 400 al mese?

Semplicemente: MOLTO.

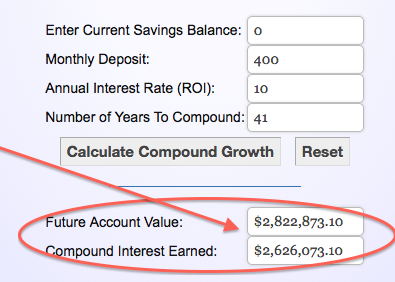

È qui che diventa divertente e puoi vedere alcuni numeri davvero strabilianti. Usando il calcolatore dell'interesse composto mensile che vedi sotto ho inserito investendo $ 40 al mese e una media del 10% un anno (ottimista lo so, ma sono sempre ottimista quando si tratta di borsa) fino alla mia età di pensionamento di 65 anni.

La calcolatrice rivela che avrò $2,883,185 . (vedi sotto) Per coloro che pensano che il 10% sia scandaloso, un rendimento dell'8% produrrebbe $ 1.527.399,10. Non è ancora troppo malandato, eh?

Ora, diciamo che invece di guidare la mia Chevy Lumina ho deciso di concedermi il lusso di una macchina nuova. Questo mi ritarderebbe a investire fino all'età di 27 anni, riducendo il totale a $2,081,337.26; una differenza di oltre $ 800.000.

Nel caso ve lo foste perso: sono oltre $800.000 in più in tasca per soli 3 anni di risparmi anticipati!

Tre anni passati a succhiare tutto senza guidare l'auto dei miei sogni, anche se un'auto affidabile, hanno avuto un impatto così forte sul futuro.

Sorprendente.

Nessun pagamento auto

Il concetto di non avere un pagamento auto è inverosimile per molti. Un mio caro amico una volta ha cercato di convincermi che ha senso avere sempre una rata dell'auto perché avrà sempre una garanzia.

Già, perché le auto si rompono SEMPRE? Uhm... non proprio.

Quindi sono totalmente contrario alla rata dell'auto? In realtà, no.

Cosa sono contro? Per convincermi che devi comprare una macchina nuova di zecca. non ci andrei nemmeno. Se non ci credi, andare qui.

Sebbene sia sicuramente possibile per le persone non avere un pagamento per l'auto, una semplice regola empirica da seguire è questa:

Dovresti investire di più al mese di quanto stai pagando l'auto.

Mi fa letteralmente schifo quando parlo con una giovane coppia che sta sprecando 700 dollari al mese per le rate dell'auto (ricorda, questo non include assicurazione, gas, manutenzione, ecc.) e risparmi solo circa $ 100 a persona mese.

Ciao!? L'ultima volta che ho controllato la tua auto non aumenta di valore. Non è che puoi inserire il pagamento della tua auto in un calcolatore di valore futuro come quello sopra ed essere entusiasta di vedere quanto sono cresciuti i tuoi soldi.

In questo triste scenario, tutti i soldi che scarichi nella tua auto valgono meno.

Nello spirito di questo blog, ciò non rende “buoni centesimi finanziari“.

Un argomento valido?

Il titolo di questo post si vantava di come la mia Chevy Lumina mi abbia fatto guadagnare oltre $ 2.000.000 ma i miei numeri lo dimostrano solo mi ha fruttato $ 800.000, quindi cosa dà?

Ecco la cosa che so: avere la disciplina per iniziare a risparmiare in tenera età ha posto le basi per poter risparmiare tanto quanto faccio adesso.

Se avessi comprato una nuova auto e non avessi iniziato a risparmiare, il mio istinto dice che non avrei iniziato a investire a 27 anni. O se lo facessi, non sarebbe così tanto.

Ciò che è realmente accaduto è che sono stato in grado di risparmiare 2-3 volte tale importo durante i miei 20 anni grazie alla guida di "The Lu".

Cosa hai sacrificato per poter prosperare in seguito? Quanto tempo ci è voluto per vedere l'impatto del tuo sacrificio?