dia adalah diperkirakan menjadi kisah sukses saya.

Saya berbicara dengan begitu banyak anak muda tentang investasi, tetapi pelajarannya tidak pernah “diklik” untuk sebagian besar dari mereka.

Saya tidak yakin mengapa kali ini berbeda, tetapi memang begitu.

Itu lebih dari 12 tahun yang lalu dan saya baru saja berbicara dengan beberapa siswa sekolah menengah atas setempat yang bersiap untuk lulus. Saya berbicara panjang lebar tentang investasi, reksa dana, bunga majemuk, dan Roth IRA.

Ini bukan pertama kalinya saya berbicara di sekolah menengah setempat kami, jadi sayangnya saya tahu apa yang diharapkan.

Saya berharap melihat tatapan kosong, anak-anak berbisik kepada teman-teman mereka, dan banyak ketidakpedulian.

Tapi untuk anak muda ini, itu berbeda. Dia memperhatikan. dia adalah benar-benar mendengarkan.

Di akhir ceramah saya, pemuda pintar ini menghampiri saya dan meminta kartu nama saya. Dia berkata bahwa dia bersemangat dengan ide untuk berinvestasi dan ingin mulai memasukkan $50 per bulan. Tidak mungkin saya akan mendesaknya dan membuatnya berinvestasi, jadi saya memberinya kartu nama saya dan memakainya untuk menghubungi saya.

Rendah dan lihatlah, dia melakukannya. Dan tidak seperti anak-anak lain seusianya, dia bekerja paruh waktu di penyedia ponsel lokal dan benar-benar mampu menginvestasikan $50 sebulan. Ketika saya menghitung angka untuknya dan menunjukkan kepadanya berapa $50 sebulan dapat tumbuh selama 30 dan 40 tahun ke depan, kami berdua menjadi bersemangat untuk masa depannya.

Maju cepat enam hingga sembilan bulan dan itu menjadi lebih menarik. Mengapa? Karena dia mulai meningkatkan jumlah uang tunai yang dia investasikan setiap bulan. Memulai, dia meningkatkannya menjadi investasi $100 per bulan. Setelah itu, dia menaikkannya menjadi $150, lalu $200. Pada saat itu, kombinasi hal terjadi.

Pertama-tama, dia terpental dengan beberapa pekerjaan berbeda setelah kuliah dan berjuang untuk memutuskan karier. Lebih buruk lagi, dia ketakutan. Meskipun kami berbicara dengan sangat rinci tentang bagaimana dia tidak membutuhkan uang ini sekarang, dia masih ketakutan ketika pasar mulai turun.

Jadi, alih-alih bertahan dengan bulanannya kontribusi untuk Roth IRA-nya, siswa hadiah saya berhenti. Dia pergi kalkun dingin. Meskipun saya mendorong gagasan tentang apa yang berpotensi dia miliki selama beberapa dekade ke depan, dia tidak memiliki api yang sama di matanya seperti yang dia lakukan ketika kami pertama kali bertemu.

Bocah 18 tahun itu kini berusia 30 tahun. Dan ketika Anda melihat di mana dia seharusnya berada di Roth IRA-nya, Anda dapat mengatakan bahwa dia bahkan tidak dekat. Lebih buruk lagi, dia mengambil beberapa distribusi selama bertahun-tahun. Terakhir kali saya periksa, dia hanya memiliki kurang dari $3000 – jauh dari tempat dia seharusnya berada.

Saya tidak yakin apa yang membuat saya memikirkan pemuda ini lagi, tetapi saya penasaran untuk memikirkan di mana dia akan berada jika dia terus melakukannya.

Dengan menggunakan salah satu database reksa dana kami, saya dapat kembali dan memasukkan seperti apa tampilannya jika dia menginvestasikan $50 sebulan sampai sekarang.

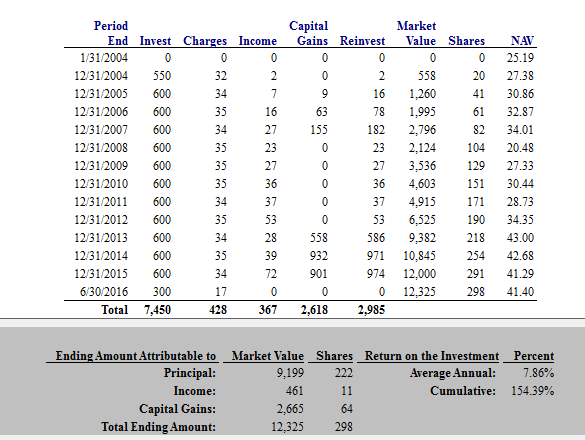

Berikut adalah beberapa contoh. Sebelum kita melihat contoh-contoh ini, berikut adalah gambaran dari reksa dana yang awalnya dia mulai. Reksa dana ini pada saat itu adalah salah satu yang teratas di kategorinya. Seperti yang Anda lihat sekarang, kinerjanya di bawah rata-rata beberapa tahun terakhir ini.

Angka-angka

Dalam contoh pertama ini, kami mengasumsikan investor muda ini memasukkan $50 per bulan dan terus melakukannya hingga ulang tahunnya yang ke-30. Dengan berinvestasi hanya $50 sebulan pada saat dia berusia 30 tahun, dia akan mengumpulkan $12.325. Itu tidak buruk untuk harga yang setara dengan keanggotaan gym setiap bulan.

Dalam contoh berikutnya, saya mencoba meniru apa yang mungkin terlihat jika dia terus menyusuri jalan yang dia lalui. Jika Anda ingat, dia memulai dengan $50 sebulan tetapi mampu meningkatkannya selama beberapa tahun pertama.

Dalam contoh ini, saya berasumsi bahwa dia mulai dari $50 sebulan dan kemudian meningkat $50 sebulan setiap tahun. Jadi, pada saat dia berusia tiga puluh tahun, dia memasukkan $7.150 per tahun.

Catatan: Saya tahu saya menyebutkan terakhir kali ini di Roth IRA dan saya tahu itu melebihi Batas Roth IRA, tapi hanya bekerja dengan saya yang satu ini.

Jadi dalam contoh ini, investasinya akan meningkat menjadi $73.181. Ini mewakili 24 kali lebih banyak dari apa yang dia miliki saat ini, hanya jika dia tetap berada di jalurnya.

Jadi dalam contoh pertama, jika dia melanjutkan dengan $50 per bulan sampai usia 30 dan kemudian sampai usia 60, nilai akhirnya akan menjadi $159.350,47. Tidak buruk.

Namun, saya mengalami kesulitan untuk mencoba menunjukkan apa yang akan terjadi jika dia meningkatkannya $50 sebulan setiap tahun selama 30 tahun ke depan.

Demi kesederhanaan, untuk perhitungan selanjutnya, kami akan memperpanjang perhitungan kedua darinya meningkatkan $50 per bulan setiap tahun hingga usia 30 tahun, kemudian membuatnya menjadi $50 per bulan untuk 30 tahun berikutnya bertahun-tahun.

Bahkan pada jumlah itu, dan dengan pengembalian 7% atas uangnya, saldo terakhirnya pada usia 60 akan menjadi $647,365,90.

Wow.

$647,365.90.

Bisakah Anda mempercayainya?

Banyak sekali pelajaran yang bisa dipetik disini. Mari selami.

5 Pelajaran dari Kesalahan Investasi $647,365,90

Pertama-tama, saya tidak mencoba mempermalukan teman saya di sini. Seperti banyak calon investor, dia memulai dengan ide yang tepat. Kemudian hidup terjadi, seperti yang terjadi pada kita semua. Meskipun dia membuat beberapa kesalahan, dia kemungkinan hanya berguling dengan pukulan seperti yang akan dilakukan orang lain.

Hal positif lainnya untuk mantan murid saya adalah usianya masih tiga puluh tahun. Meskipun dia melewatkan beberapa pertumbuhan yang serius sampai sekarang, dia masih punya waktu – waktu untuk memulai kembali, waktu untuk menyalakan kembali hasratnya untuk berinvestasi, dan waktu untuk membalikkan keadaan.

Tapi, apa yang bisa Anda pelajari dari ini? Percayalah, ada banyak pelajaran di sini yang bisa diterapkan siapa saja. Mari kita mulai dari awal.

Pelajaran #1: Bunga majemuk adalah keajaiban.

Ada alasan mengapa bunga majemuk disebut sebagai "keajaiban dunia kedelapan." Dengan waktu yang cukup, dan dengan peracikan, bahkan sejumlah kecil uang dapat membantu Anda menjadi sangat kaya! Namun, untuk mendapatkan peracikan di pihak Anda, Anda harus mulai berinvestasi lebih awal – sangat awal.

Contoh yang saya bagikan dalam cerita ini menggambarkan keajaiban bunga majemuk dengan sempurna. Dengan peracikan, uang tumbuh dengan sendirinya dan terus bertambah tanpa bantuan Anda. Dan ketika Anda terus berinvestasi dari bulan ke bulan, nilai investasi Anda dapat tumbuh dan berkembang dengan cara yang tidak Anda percayai.

Ingat, angka tidak berbohong.

Jika Anda ingin melihat bagaimana bunga majemuk dapat menguntungkan Anda, bermain-mainlah dengan kalkulator bunga majemuk sendiri. Apa yang Anda temukan mungkin akan mengejutkan Anda.

Pelajaran #2: Anda harus berinvestasi untuk jangka panjang!

Inilah pelajaran penting lainnya yang dapat Anda peroleh dari kisah ini: Jika Anda ingin menjadi kaya, Anda harus berinvestasi untuk jangka panjang. Siswa berprestasi saya membiarkan dirinya menjadi "takut" oleh pasar saham yang berfluktuasi. Lebih buruk lagi, dia mengambil distribusi dari Roth IRA-nya di sepanjang jalan.

Apa pun yang terjadi, Anda tidak bisa membiarkan pasar menjatuhkan Anda. Untuk menumbuhkan kekayaan dan kekayaan bersih Anda, Anda harus terus berinvestasi setiap bulan, apa pun yang terjadi – bahkan jika pasar turun, atau jika Anda tidak menyukainya, atau ketika Anda takut. Jika Anda membiarkan rasa takut dan kehidupan menghalangi, Anda akan kehilangan tahun-tahun pertumbuhan yang dapat membantu Anda menjadi kaya.

Pelajaran #3: Bahkan pilihan investasi di bawah standar dapat membantu Anda menjadi kaya ketika waktu ada di pihak Anda.

Satu hal yang sangat menakjubkan tentang cerita yang saya bagikan di atas adalah bahwa Reksa Dana mantan siswa saya bahkan tidak melakukan yang terbaik. Seperti yang sudah saya sebutkan, kinerjanya hanya biasa-biasa saja.

Ini hanya menunjukkan bagaimana mengambil pendekatan jangka panjang dapat membantu Anda menjadi kaya terlepas dari apakah Anda membuat pilihan yang optimal. Setiap saat, berinvestasi dalam sesuatu akan membuat Anda lebih baik daripada jika Anda tidak berinvestasi sama sekali.

Karena begitu banyak orang takut berinvestasi dan membuat pilihan yang salah, pelajaran ini penting. Ingat, ketika Anda berinvestasi untuk jangka panjang, kesalahan terburuk yang bisa Anda lakukan adalah duduk di pinggir lapangan.

Pelajaran #4: Berinvestasi di Roth IRA berarti uang bebas pajak nantinya.

Ingat bagaimana siswa saya menginvestasikan sebagian besar dananya akun Roth IRA pertama? Karena investasi yang dilakukan ke dalam Roth IRA adalah setelah pajak, uang Anda tumbuh bebas pajak. Lebih baik lagi, Anda tidak perlu membayar pajak penghasilan atas distribusi dari Roth IRA setelah Anda mencapai usia pensiun. Apakah itu menjadi lebih baik dari itu?

Jika teman saya terus memasukkan uang ke dalam Roth IRA-nya, dia akan memiliki banyak uang bebas pajak untuk diambil saat pensiun. Bisakah Anda bayangkan bagaimana rasanya membebaskan itu? Bisakah Anda bayangkan rasa aman yang akan dibawanya?

Jika Anda berpikir "diri masa depan" Anda mungkin menginginkan uang tunai bebas pajak, waktu untuk memulai adalah sekarang. Selama Anda memenuhi syarat, Anda dapat membuka Roth IRA dan mulai berinvestasi segera.

Pelajaran #5: Otomatiskan keuangan Anda, lalu biarkan saja.

Pelajaran terakhir adalah pelajaran besar lainnya. Pertimbangkan skenario yang sama di atas, tetapi bayangkan siswa saya telah mengotomatiskan semuanya. Alih-alih menginvestasikan uangnya secara manual setiap bulan, katakanlah dia mengatur setoran otomatis ke akun investasinya. Dan karena investasinya otomatis, anggap saja dia melupakannya dan meninggalkannya sendiri.

Jelas, murid saya akan jauh lebih baik jika itu masalahnya. Jika dia mengotomatiskan keuangannya dan membiarkannya sendiri, dia akan jauh lebih baik.

Jika Anda khawatir tentang tekanan pasar atau keluar jalur karena alasan apa pun, mengotomatiskan keuangan Anda dapat membantu. Setelah Anda memilih investasi jangka panjang dan mengatur setoran otomatis, Anda dapat melanjutkan hidup Anda dan membiarkan investasi dan bunga majemuk Anda melakukan sisanya.

Pikiran Akhir

Cukup umum untuk mendengar tentang kesalahan investasi. Pada berita malam atau di antara teman-teman, Anda mungkin mendengar cerita tentang orang-orang yang kehilangan uang dalam jumlah besar dalam transaksi real estat atau bisnis, atau dengan bertaruh pada satu saham.

Kisah-kisah itu pasti layak didengar, tetapi tidak cukup jauh. Pada kenyataannya, kesalahan investasi terbesar yang dapat Anda lakukan adalah tidak berinvestasi sama sekali.

Tidak peduli apa yang Anda lakukan, Anda harus bertahan untuk jangka panjang dan keluar dari cara Anda sendiri. Dan jika Anda membutuhkan pengingat, yang perlu Anda lakukan hanyalah menjalankan nomornya. Seperti yang diilustrasikan di atas, angka-angka tidak berbohong.

Posting ini awalnya muncul di Forbes.