Saya ingin pensiun dini dengan 1 juta dolar.

Pernyataan itu memiliki nada yang bagus, ya?

Saya rasa saya belum pernah bekerja dengan klien yang tidak ingin pensiun dini, atau tidak akan senang jika mereka memiliki portofolio $1 juta.

Tapi seperti kebanyakan dari kita sudah tahu, $1 juta tidak seperti dulu.

Ini artikel dari USA Today membuat klaim berani bahwa $ 1 juta tidak cukup untuk pensiun saat ini.

Dengar, $ 1 juta adalah BANYAK uang, tetapi untuk memperpanjangnya selama sisa masa pensiun Anda itu sulit. Ini bahkan lebih sulit dengan suku bunga yang lebih rendah.

Artikel tersebut menyatakan, “10 hingga 12 tahun yang lalu, ketika orang memperoleh lebih banyak dari investasi mereka, $1 juta dapat menghasilkan $70.000 hingga $80.000 per tahun dalam pendapatan pensiun. Tetapi dengan suku bunga serendah itu, itu tidak benar-benar layak.”

Tentu, ada cara untuk memaksimalkan Investasi jangka pendek, dan ada opsi menarik seperti Pinjaman Peer to Peer

yang dapat menghasilkan pengembalian yang layak, tetapi mereka tidak secara ajaib menjamin pensiun dini (Pelajari lebih lanjut tentang jaringan pinjaman peer to peer teratas di kami Ulasan Klub Peminjam dan saya ulasan tentang Sejahtera).Jadi pertanyaannya tetap: Bisakah Anda benar-benar pensiun dini dengan 1 juta dolar?

Studi Kasus Pensiun Dini

Apa yang tidak saya sadari tentang harus menjawab pertanyaan itu adalah bahwa saya akan segera diuji.

Saya dirujuk ke klien baru yang ingin melakukan hal itu.

Dia dan istrinya ingin pensiun dini. Dia 56, dia 57. Meskipun dia menyukai pekerjaannya, tuntutan fisik membebani tubuhnya. Dia hanya merasa dia tidak bisa bertahan lebih lama lagi, jadi dia mencari jalan keluar.

Sebelum dia datang ke janji temu, saya tahu bahwa dia memiliki sekitar $ 1 juta, tetapi bahkan saya tahu itu $ 1 juta tidak cukup, terutama untuk seseorang yang sudah lebih dari enam tahun dari mengumpulkan jaminan sosial pertama mereka memeriksa.

Tak perlu dikatakan, saya tidak terlalu optimis bahwa saya akan memberinya lampu hijau bahwa dia bisa pensiun dini. Tetapi pada akhir pertemuan kedua kami ketika kami membahas rencana keuangan, semua itu berubah.

Setelah kami melewati Cetak Biru Kesuksesan Finansial (ini adalah proses perencanaan keuangan unik kami yang ditawarkan oleh perusahaan saya), saya dapat membagikan kabar baik:

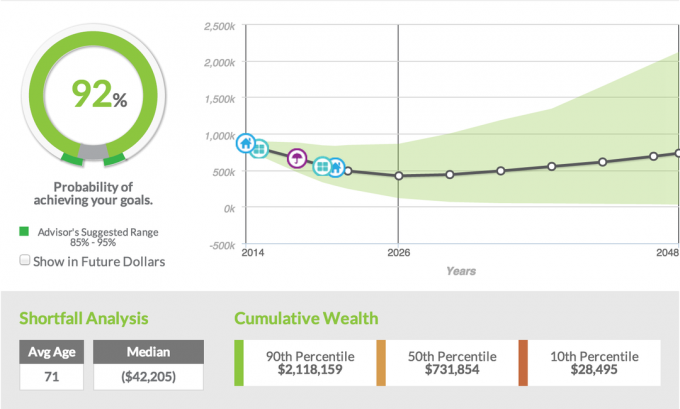

Mereka memiliki kemungkinan 92% bahwa mereka akan dapat mencapai tujuan mereka untuk pensiun dini.

Saya masih ingat reaksi dari keduanya. Sang suami tampak terkejut seperti seorang ayah yang baru pertama kali mengetahui bahwa dia sedang bersiap-siap untuk memiliki anak kembar empat, bukan satu anak.

Di sisi lain, sang istri meneteskan air mata. Itu bukan air mata kesedihan, tetapi air mata kebahagiaan karena suaminya benar-benar bisa meninggalkan pekerjaan yang membuatnya stres luar biasa.

Seperti yang saya katakan kepada klien saya dan seperti yang saya katakan kepada kebanyakan orang yang ingin pensiun dini, itu sama sekali bukan sesuatu yang membuat saya nyaman. Saya lebih suka klien saya bekerja setidaknya sampai mereka berusia 62 tahun untuk menarik semacam cek pensiun.

Memiliki pemeriksaan jaminan sosial mengurangi tekanan pada portofolio pensiun mereka untuk menghasilkan yang dibutuhkan cek pendapatan bulanan, tetapi meskipun ingin memberi tahu klien bahwa, tidak, mereka belum bisa pensiun, mereka harus tunggu; angka tidak berbohong.

Apa yang membuat pasangan ini berbeda? Bagaimana mereka bisa pensiun pada usia 56 dengan $ 1 juta dan memiliki peluang sukses 92% untuk melakukannya? Mari kita uraikan.

Tujuan Pensiun

Selama tiga tahun pertama, mereka harus membayar sendiri untuk asuransi kesehatan, jadi kami memperkirakan bahwa mereka akan membutuhkan total $70.000 untuk asuransi dan pendapatan.

Setelah empat tahun pertama mereka, kami telah merencanakan bahwa mereka dapat hidup dari sekitar $48,000 setahun, dan kami akan meningkatkannya sebesar 3%.

Dengan perhitungan ini yang ingin saya sampaikan kepada semua klien saya adalah bahwa ketika kita memperhitungkan tingkat inflasi 3%, itu tidak akan pernah hilang. Itu berarti ketika klien berusia pertengahan 80-an, rencananya akan mengasumsikan bahwa mereka menghabiskan $80.000 per tahun untuk masa pensiun.

Realitas yang benar-benar terjadi sangat tipis. Saya memiliki sangat sedikit klien yang dapat membelanjakan uang sebanyak itu, bahkan jika mereka mau. Jelas, kami memiliki masalah seperti perawatan jangka panjang dan biaya medis, tetapi dengan Medicare, mereka diberitahu tentang asuransi perawatan jangka panjang, dan kami biasanya dapat menanganinya.

Tujuan Gaya Hidup

Pasangan ini suka bepergian dan memiliki beberapa petualangan yang sudah direncanakan dalam beberapa tahun pertama masa pensiun mereka. Mereka berencana membeli mobil baru, rumah motor, kabin, beberapa kendaraan roda empat, dan tentu saja, mereka memiliki tambahan biaya perjalanan. T

ini semua diperhitungkan dengan rencana untuk membuatnya serealistis mungkin.

Aset dan kewajiban

Sebagian besar aset klien diikat dalam program pensiun yang akan memberi mereka kemampuan untuk melakukan distribusi sekaligus dan memasukkannya ke dalam IRA. Mereka juga memiliki 401 (k) di mana mereka telah mengumpulkan sekitar $ 250.000.

Selain pensiun dan 401(k), pasangan itu juga membeli dua tripleks yang saat ini mereka bayar. Mereka memiliki beberapa ekuitas di properti, tetapi mereka belum memiliki arus kas dan tidak memperkirakan arus kas selama sembilan tahun lagi.

Sang suami juga telah melakukan beberapa konsultasi di luar, dan dengan itu telah mengumpulkan akun investasi dengan kira-kira $120.000 di dalamnya.

Penghasilan

Jelas memiliki aset sangat besar, tetapi faktor penentu yang memungkinkan klien saya pensiun dini adalah ini; pendapatan tambahan. Klien saya telah menjadi ahli dalam posisi di majikannya saat ini.

Dengan itu membawa peluang untuk berkonsultasi untuk perusahaannya dan perusahaan lain. Karena keahliannya, dia akan dapat melakukan konsultasi yang akan menghasilkan sekitar $30.000 per tahun.

Dia yakin bahwa dia akan dapat melakukan ini setidaknya selama empat tahun, jika bukan enam, yang dapat memperpanjangnya hingga pensiun. Bagian terbaiknya adalah konsultasi tersebut akan memungkinkan dia untuk melakukan beberapa perjalanan dengan keluarganya, dan dia akan dapat bekerja sesuai persyaratannya.

Strategi Investasi

Berdasarkan Skor Risiko klien (jika Anda tidak tahu Skor Risiko Anda, Anda dapat mengetahui lebih lanjut di sini), kami telah mengalokasikan klien untuk diinvestasikan dalam 50% saham, 50% portofolio obligasi, yang umumnya merupakan titik awal yang baik untuk setiap pensiunan.

Harap dicatat bahwa pengembalian yang digunakan dalam perangkat lunak perencanaan keuangan kami adalah pengembalian historis. Seperti yang Anda lihat berdasarkan tangkapan layar di bawah, alokasi tersebut mencakup 35,75% ekuitas domestik, 14,25% ekuitas internasional, dan sisanya dibagi di antara pendapatan tetap internasional alias obligasi.

Dengan klien khusus ini, kami menggunakan salah satu portofolio model kami yang menggabungkan Penguncian Aset, yang merupakan fitur bagus yang memungkinkan investor mengunci keuntungan pasar apa pun. Selain itu, kami menggunakan sebagian dari portofolio obligasi klien dan menggunakan anuitas yang menawarkan penjamin pendapatan untuk mendapatkan perlindungan.

Tingkat kesuksesan

Jadi apa artinya itu, tingkat keberhasilan 92%? Apa yang dilakukan perangkat lunak perencanaan keuangan kami adalah mengambil semua data yang telah kami masukkan, aset mereka, kewajiban mereka, investasi mereka strategi, pendapatan mereka, dan kemudian kami menjalankan 1000 simulasi berbeda dengan mempertimbangkan fluktuasi pasar, suku bunga, dan berbagai lainnya faktor.

Berdasarkan semua simulasi dan data yang diberikan, klien akan memiliki peluang sukses sebesar 92%. Biasanya saya memberi tahu klien jika kami bisa mencapai kisaran 80% hingga 85% itu, maka kami duduk dengan cukup baik. Apa pun yang lebih besar dari 85%, terutama 90%, maka saya jauh lebih percaya diri.

Dalam skenario klien khusus ini, mereka memiliki peluang sukses 92% bahwa mereka tidak akan kehabisan uang sampai klien berusia 90 tahun. Sekali lagi, kami berasumsi bahwa pada usia 90 tahun mereka menghabiskan banyak uang setiap tahun.

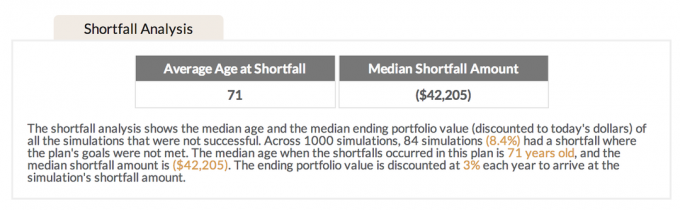

Analisis Kekurangan

Untuk 8,4% simulasi yang tidak berhasil, usia rata-rata kekurangannya adalah 71 tahun. Saya menemukan ini menarik karena dengan sebagian besar klien saya yang pensiun dini, saya menjelaskan kepada mereka bahwa pada awalnya adalah ketika sebagian besar pengeluaran terjadi.

Saya suka menggunakan analogi hewan peliharaan yang dikurung dibebaskan sehingga yang ingin mereka lakukan hanyalah berlari. Hal yang sama cenderung terjadi pada pensiunan.

Begitu mereka pensiun dari pekerjaan mereka, mereka dibebaskan dan yang ingin mereka lakukan hanyalah pergi, pergi, pergi, pergi dan bepergian dan melihat hal-hal baru. Dalam lima tahun pertama adalah saat sebagian besar pengeluaran terjadi. Setelah sensasi bepergian berkurang, mereka cenderung lebih banyak tinggal di sekitar rumah dan lebih jarang bepergian, yang juga berarti pengeluaran juga berkurang.

Untuk fakta kekurangan rata-rata di 71 biasanya ketika pengeluaran sudah mulai berkurang, saya merasa itu kemudian juga meningkatkan kemungkinan sukses untuk klien saya.

Bagaimana Mereka Membuatnya Bekerja?

Memberi klien saya tiket emas dan memberi tahu mereka bahwa mereka dapat pensiun dini adalah sesuatu yang tidak ingin saya lakukan. Di zaman sekarang ini, ada begitu banyak faktor berbeda yang dapat memengaruhi kita selama masa pensiun sehingga saya biasanya merasa jauh lebih nyaman memberi tahu mereka untuk menundanya selama mungkin.

Namun, dengan sifat lingkungan kerja klien saya dan jumlah stres yang menyertainya, dikombinasikan dengan beberapa faktor lain, saya merasa dapat berbagi kabar baik.

Sekali lagi, inilah cara mereka membuatnya bekerja.

- Mereka memiliki jumlah tabungan yang baik. Meskipun $ 1 juta tidak seperti 10 tahun yang lalu, itu masih $ 1 juta. Mereka mendapat manfaat dari memiliki pensiun yang sangat nyaman, tetapi fakta bahwa mereka juga memasukkan uang ke 401(k) mereka dan memiliki rekening investasi lain di luar pekerjaan membuat kemungkinan pensiun dini.

- Mereka tidak punya utang. Ini BESAR. Tidak mungkin mereka bisa pensiun dini jika mereka masih memiliki utang jenis apa pun. Untuk keuntungan mereka, rumah mereka dilunasi, mereka tidak memiliki pinjaman mobil, dan mereka tidak memiliki hutang kartu kredit. Tidak memiliki utang membuka lebih banyak kemungkinan, dan memberi mereka kesempatan untuk pensiun dini.

- Mereka pintar dengan pengeluaran mereka. Setiap pasangan yang tidak memiliki utang mendekati masa pensiun harus menjadi pembelanja yang cerdas. Sementara pasangan ini menikmati menghabiskan waktu berkualitas bersama keluarga dan bepergian, mereka melakukannya dengan sangat hemat. Mereka tidak banyak makan di luar, mereka tidak memakai banyak pakaian desainer, dan mereka tidak mengendarai mobil baru. Mereka hidup sederhana, tetapi yang lebih penting, mereka menghargai hal yang paling penting bagi mereka, yaitu keluarga.

- Mereka memiliki sumber pendapatan tambahan. 401 (k), pensiun dan investasi luar tidak akan melakukannya sendiri. Fakta bahwa klien saya memiliki kemampuan untuk menawarkan konsultasi setelah pensiun adalah bagian besar dari teka-teki. Tanpa konsultasi, tidak mungkin dia bisa pensiun pada usia ini. Saya menekankan pentingnya memastikan bahwa dia 100% yakin bahwa dia akan dapat melakukan pekerjaan konsultasi setidaknya selama empat tahun setelah pensiun; jika tidak, tingkat keberhasilan akan turun drastis.

- Mereka memiliki aset lain di luar 401(k) mereka. Kami sudah berbicara tentang pensiun, tetapi faktor lain yang berkontribusi adalah properti sewaan. Meskipun bukan arus kas sekarang, tidak ada alasan bahwa itu tidak akan menjadi arus kas setelah properti dilunasi. Di daerah tempat kami tinggal, tidak sulit mencari penyewa untuk jenis properti ini, yang bisa lebih sulit bagi seseorang yang tinggal di daerah metropolitan. Memiliki aset tambahan ini, atau seperti yang ingin saya katakan, memiliki banyak ember, memberi klien ini lebih banyak pilihan.

- Mereka menyusun rencana. Seperti kata pepatah, gagal merencanakan berarti merencanakan kegagalan. Tidak mungkin Anda bisa pensiun dini jika Anda tidak duduk dengan beberapa jenis perencana keuangan untuk membantu Anda mencapai tujuan Anda. Dengan klien saya melalui proses unik kami dari cetak biru kesuksesan finansial, kami dapat mengambil melihat secara komprehensif seluruh situasi mereka dan menjalankan beberapa skenario berbeda untuk melihat mana yang paling berhasil nalar. Apa yang tidak ditunjukkan dalam studi kasus ini adalah bahwa kami sebenarnya menjalankan tiga skenario berbeda lainnya, mengubah beberapa metrik utama untuk melihat skenario mana yang paling berhasil. Bagi klien, pensiun pada usia 56 sambil memiliki penghasilan konsultasi luar terbukti paling sukses.

Apakah Anda Siap Untuk Sukses Finansial?

Banyak orang tidak meluangkan waktu yang diperlukan untuk merencanakan seperti yang dilakukan pasangan ini dan itulah sebabnya banyak orang tidak dapat pensiun saat mereka mau. Jika Anda tidak 100% yakin bagaimana rencana keuangan Anda, lihat proses unik saya Cetak Biru Kesuksesan Finansial.

Menyimpan