Posting ini dipersembahkan oleh Experian. Meskipun ini adalah kesempatan bersponsor, semua konten dan opini yang diungkapkan di sini adalah milik saya sendiri.

HPernahkah Anda bertanya-tanya apa yang diperlukan untuk membangun nilai kredit yang baik? Mungkin Anda pernah melakukan beberapa kesalahan kredit di masa lalu dan bertanya-tanya bagaimana cara memperbaikinya. Atau mungkin Anda bertanya-tanya apakah skor kredit Anda benar-benar penting. Apa pun pertanyaan Anda tentang kredit, Anda pasti akan menemukan jawabannya dalam panduan yang dipersembahkan oleh Experian ini.

Skor kredit Anda adalah angka 3 digit yang membantu mencerminkan kelayakan kredit Anda. FICO® dan VantageScore® adalah dua model penilaian kredit paling populer. Keduanya mendasarkan skor Anda pada data laporan kredit yang disediakan oleh tiga biro kredit utama – Transunion, Equifax, dan Experian. Anda dapat meningkatkan skor kredit Anda dengan memperhatikan faktor-faktor yang membentuk skor kredit Anda: riwayat pembayaran, jumlah terutang, jangka waktu riwayat kredit, jenis kredit, dan pertanyaan kredit baru.

Dalam panduan ini, kami akan memberi Anda tips membangun kredit, mendiskusikan cara memperbaiki kesalahan kredit, dan membahas cara melindungi diri Anda dari pencurian identitas.

Tapi pertama-tama, mari kita bahas mengapa nilai kredit Anda penting.

Daftar isi

- Mengapa Kredit Anda Penting

- Apa itu Skor Kredit yang Baik?

- Mulailah Membangun Kredit Anda

- Langkah-Langkah Meningkatkan Skor Kredit Anda

- Peningkatan Pengalaman™

- Sesi Pendidik Kredit Experian

- Kesalahan Umum Laporan Kredit

- Cara Memperbaiki Kesalahan dan Pencurian Identitas

- Mendapatkan Bantuan untuk Memperbaiki Kredit Anda

- Bantu Anak Anda Memulai Kredit

- Pertanyaan Umum

Mengapa Kredit Anda Penting

Ada orang-orang dalam hidup Anda yang memiliki bias terhadap Anda dan kredit buruk Anda.

Kesalahan yang Anda buat dengan hutang akan merusak laporan kredit Anda dan menurunkan nilai kredit Anda. Tetapi kesalahan-kesalahan itu juga membuat orang-orang dalam hidup Anda menyimpan kredit buruk Anda dalam beberapa cara.

Skor atau laporan kredit yang buruk dapat berdampak lebih dari sekadar membebani Anda dengan tingkat bunga yang lebih tinggi untuk pinjaman baru. Ini bisa membuat Anda kehilangan apartemen tempat Anda tinggal atau bahkan pekerjaan Anda.

Tidak harus seperti itu. Anda bisa pulih.

Meskipun mungkin perlu beberapa saat untuk meningkatkan skor kredit dan memperbaiki laporan Anda, Anda dapat dengan cepat meringankan kerusakan yang telah Anda timbulkan dengan beberapa ide sederhana.

Di bawah ini adalah lima entitas yang dapat mengakses skor atau laporan kredit Anda (dan berpotensi menggunakannya untuk merugikan Anda), dan apa yang dapat Anda lakukan saat ini untuk membantu meluruskan dan memperbaiki beberapa jembatan.

Perusahaan Asuransi Mobil Dapat Menggunakan Skor Kredit Anda untuk Melawan Anda

Banyak orang tidak menyadari bahwa perusahaan asuransi mobil menggunakan skor kredit Anda dalam formula mereka ketika menentukan premi asuransi mobil Anda.

Ada sejumlah faktor yang mempengaruhi perhitungan kepemilikan perusahaan asuransi mobil, dan skor kredit Anda adalah salah satunya.

Aktuaris asuransi mobil menemukan bahwa orang dengan nilai kredit lebih rendah lebih cenderung mengajukan klaim. Itu sebabnya nilai kredit yang buruk akan membebani Anda premi asuransi mobil yang lebih tinggi.

Perbaikan Potensial: Berbelanjalah untuk mendapatkan penawaran asuransi mobil Anda berikutnya. Terlalu banyak orang yang terus menggunakan perusahaan asuransi mobil yang sama yang telah mereka gunakan selama bertahun-tahun tanpa mengetahui apakah ada tarif yang lebih baik di luar sana.

Tuan Tanah Masa Depan Anda Akan Melakukan Ping ke Skor Kredit Anda

Salah satu informasi pertama dalam permohonan sewa apartemen atau rumah adalah nomor Jaminan Sosial Anda.

Seringkali, permohonan sewa apartemen baru segera diikuti dengan formulir lain yang memungkinkan pemilik rumah mengakses laporan kredit dan skor kredit Anda. Oleh karena itu, jika Anda berencana untuk segera menyewa, Anda mungkin ingin memeriksa skor kredit Anda secara gratis dengan Experian.

Perbaikan Potensial: Satu hal yang dapat Anda lakukan untuk membantu meringankan kekhawatiran pemilik masa depan tentang nilai kredit Anda yang rendah mungkin dengan menawarkan untuk membayar uang jaminan yang lebih tinggi. Meskipun kita semua tidak menyukai gagasan untuk secara sukarela membayar lebih, ini mungkin merupakan hal yang Anda perlukan untuk mempengaruhi pemilik rumah agar menyewakannya kepada Anda.

Beberapa Pengusaha Melihat Kredit Anda Laporan

Banyak perusahaan meminta izin Anda untuk melihat laporan kredit Anda sebelum mereka mempekerjakan Anda. Hal ini terutama berlaku bagi pegawai pemerintah.

Misalnya, laporan kredit anggota militer diperiksa sebelum mereka diberikan izin keamanan apa pun.

Perbaikan Potensial: Seperti dalam semua kasus, Anda harus jujur dan berterus terang kepada atasan Anda, atau calon atasan Anda, mengenai masalah utang atau masalah yang Anda alami di masa lalu. Jika Anda mengungkitnya terlebih dahulu, sebelum atasan Anda menarik laporan kredit Anda, Anda dapat meredakan ketegangan.

Apakah Anda Jujur dengan Pasangan atau Orang Penting Anda?

Ketika saya masih berkencan dengan istri saya, saya menyadari betapa berbahayanya menyembunyikan utang dan masalah keuangan bagi hubungan Anda dengan pasangan atau orang terdekat Anda.

Saya malu dengan banyaknya hutang kartu kredit yang saya kumpulkan selama kuliah. Saya tidak ingin berbagi informasi dengannya, dan hal itu pada awalnya merusak hubungan kami.

Sebenarnya butuh waktu bertahun-tahun sebelum dia berhenti mengkhawatirkan kreditur menelepon ke rumah, membatalkan cek, dan sejenisnya karena interaksi awal yang buruk yang kami lakukan bersama tentang kredit saya.

Perbaikan Potensial: Jujurlah kepada pasangan Anda tentang pengeluaran dan keuangan Anda. Berita buruk tidak akan pernah membaik seiring bertambahnya usia, jadi jangan menunggu terlalu lama sebelum Anda mengungkapkan masa lalu dan kesalahan keuangan Anda. Kemudian tunjukkan kepada orang yang Anda sayangi bahwa Anda memiliki rencana untuk berhenti menumpuk hutang atau memperbaiki masalah dalam laporan kredit Anda.

Suatu hari nanti Anda ingin membeli rumah, dan Anda ingin bisa memiliki hak milik bersama atau tidak perlu khawatir hanya bergantung pada nilai kredit pasangan Anda untuk membantu Anda mendapatkan tingkat bunga yang lebih rendah.

Bahkan Perusahaan Utilitas dan Telepon Seluler Menggunakan Nilai Kredit Pelanggan

Seperti tuan tanah Anda, sebagian besar perusahaan utilitas, perusahaan kabel, penyedia telepon seluler, dan bahkan pengiriman minyak perusahaan akan menarik laporan kredit dan nilai kredit Anda sebelum mereka mengizinkan Anda menandatangani kontrak mereka.

Seperti kebanyakan pembelian, memiliki nilai kredit yang lebih rendah akan membebani Anda dengan biaya dan/atau suku bunga yang lebih tinggi.

Perbaikan Potensial: Perusahaan utilitas dan telepon seluler adalah contoh bagus lainnya dari perusahaan di mana Anda mungkin dapat meminta uang jaminan yang lebih besar dari biasanya untuk meringankan kekhawatiran mereka. Anda mungkin juga dapat meminta masa percobaan yang dapat Anda gunakan tidak hanya untuk membangun kredibilitas Anda di mata vendor tetapi juga membantu membangun kembali nilai kredit Anda.

Apa itu Skor Kredit yang Baik?

Saya berbicara dengan seorang teman beberapa hari yang lalu dan mereka menyebutkan bahwa menurut mereka nilai kredit mereka sangat bagus.

Angka apa yang terlintas di benak Anda saat mendengarnya? 750? 825?

Saya benar-benar tidak punya nomor spesifik. Saya kira sesuatu di tahun 700an adalah apa yang saya pikirkan. Namun apakah itu “sangat bagus�

Skor kredit adalah representasi numerik dari apa yang ada dalam laporan kredit Anda. FICO® skor kredit adalah model penilaian kredit yang paling banyak diterima. Di Amerika Serikat, skor FICO berkisar antara 300-850, dengan 723 merupakan median skor FICO orang Amerika.

Oleh karena itu, menurut saya Anda dapat berasumsi bahwa di atas 723 adalah skor yang bagus dan di atas 780 akan sangat bagus. Jika Anda berusia di atas 800, Anda tidak perlu khawatir tentang skor Anda. Faktanya, sebagian besar pemberi pinjaman memandang skor FICO 700 atau lebih sebagai “baik”.

Tidak ada konsensus mengenai definisi “sangat baik” dalam penilaian kredit.

Mulailah Membangun Kredit Anda

Tak lama setelah kuliah adalah pertama kalinya saya berpikir tentang nilai saya. Saya hendak membeli mobil baru dan diberi tahu bahwa saya tidak mempunyai kredit yang bagus. Saya tidak tahu apa artinya atau bagaimana hal itu bisa diubah, tapi saya melihat bahwa tingkat suku bunga saya sangat tinggi.

Beberapa tahun kemudian, skor saya meningkat. Sekarang saya juga telah belajar banyak tentang apa saja yang menentukan nilai dan cara meningkatkan nilai kredit saya. Berbekal pengetahuan tersebut dan dengan sedikit bantuan dari National Foundation for Credit Counseling (NFCC), Saya siap memberikan informasi kepada siapa pun yang baru mengenal hal ini tentang membangun kredit langsung.

1. Ajukan Kredit dengan Hati-hati

Mengajukan kredit terlalu banyak justru dapat merusak nilai kredit Anda. Sangat menggoda ketika Anda mendapatkan pekerjaan pertama Anda habis dan menaruh banyak hal secara kredit. Bagaimanapun, Anda memiliki penghasilan baru untuk mendukung pembayaran yang harus Anda lakukan.

Saran terbaik saya adalah memperlambat dan melakukan riset untuk menemukan pinjaman terbaik untuk dikaitkan. Khususnya dengan kartu kredit, lakukan riset dan temukan kartu yang sesuai dengan kebutuhan Anda. Anda tentu tidak ingin mengajukan kartu baru setiap bulan karena kartu yang Anda miliki tidak berfungsi.

2. Gunakan Kredit dengan Bijaksana

Berikutnya, dan mungkin yang paling penting, jadilah peminjam yang bertanggung jawab. Selalu membayar tepat waktu. Anda benar-benar tidak mampu membayar keterlambatan pembayaran pada catatan Anda saat ini (atau selamanya). Juga, coba lunasi saldo Anda setiap bulan.

Minimal, jaga saldo Anda di bawah 30% dari keseluruhan kredit yang tersedia. Terakhir, coba dan kembangkan beragam jenis kredit di file Anda. NFCC merekomendasikan setidaknya tiga pinjaman berbeda dalam file kredit Anda.

Pemberi pinjaman ingin melihat bahwa Anda mampu menangani berbagai jenis kredit: bergulir (kartu kredit) dan cicilan (pinjaman pribadi, pinjaman mobil, hipotek, dll.)

3. Temukan Penandatangan Bersama atau Go Secure

Jika pada awalnya Anda kesulitan mendapatkan pinjaman atau kartu kredit, pertimbangkan untuk memakai tongkat kredit untuk sementara waktu. Mendapatkan penandatangan bersama atau kartu kredit yang aman adalah dua metode umum untuk membangun riwayat kredit ketika kredit tidak tersedia secara gratis untuk Anda.

Anda juga dapat mencari pinjaman pembangun dari credit union atau dari perusahaan seperti Self Credit Builder Loans (sebelumnya Pemberi Pinjaman Mandiri). Anggaplah ini sebagai langkah sementara untuk membantu Anda mengatasi rintangan pertama. Saya telah melihat laporan bahwa diperlukan waktu sekitar satu tahun untuk berpindah dari kartu yang diamankan ke kartu yang tidak aman.

Lihat ulasan lengkap kami tentang Self Lender di sini.

Langkah-Langkah Meningkatkan Skor Kredit Anda

A survei Citi baru-baru ini menemukan bahwa lebih dari separuh orang Amerika mengakui bahwa mereka terlambat membayar tagihan pada suatu saat dalam hidup mereka. Dan, lebih dari 80% responden survei tersebut terlambat membayar dalam 12 bulan terakhir. Jika Anda perlu membangun kembali kredit Anda, Anda tidak sendirian.

1. Bayar tagihan Anda tepat waktu

Membayar tagihan Anda tepat waktu adalah faktor terbesar yang digunakan model penilaian kredit dalam menentukan nilai kredit Anda. Dan memang demikian adanya. Kebanyakan pemberi pinjaman sangat mengkhawatirkan apakah Anda akan membayarnya kembali tepat waktu. Penting untuk tidak melewatkan pembayaran apa pun jika Anda ingin memiliki nilai kredit yang baik.

Jika Anda telah menunjukkan rekam jejak yang baik di masa lalu, maka Anda akan dipercaya di masa depan.

Juga, tinjau laporan kredit gratis Anda dan pastikan Anda tidak memiliki pembayaran yang terlambat dilaporkan secara salah. Keterlambatan pembayaran pada rekening yang bukan milik Anda tidak seharusnya ada dalam laporan Anda. Pastikan untuk membantah kesalahan apa pun yang Anda temukan dalam laporan kredit Anda. Berikut beberapa informasi lebih lanjut tentang cara melakukannya.

Jika keterlambatan pembayaran Anda sah, maka tidak ada yang dapat Anda lakukan selain mencoba melakukan pembayaran yang baik di masa mendatang dan mengerjakan bidang lainnya.

2. Minimalkan Permintaan Kredit Baru

Meminta kredit baru sering kali dapat menurunkan skor kredit Anda. Rupanya, pemberi pinjaman melihatnya sebagai tanda bahwa Anda sangat membutuhkan uang tunai jika Anda selalu meminta kredit baru.

Minimalkan permintaan jika Anda berencana membutuhkan nilai kredit Anda segera. Juga, tinjau laporan kredit Anda dan cari pertanyaan “sulit” yang pernah diajukan pada arsip Anda. Jika Anda tidak mengenali suatu pertanyaan, tanyakan kepada kreditur yang terdaftar untuk mengetahui tujuan pertanyaan tersebut. Jika Anda masih tidak ingat mengajukan kredit dengan kreditur tersebut dan khawatir Anda mungkin menjadi korban penipuan, hubungi biro kredit.

3. Kembangkan Riwayat Kredit Anda

Lebih mudah diucapkan daripada dilakukan, bukan? Ini jelas merupakan rintangan terbesar bagi kebanyakan orang untuk memulai.

Semakin panjang riwayat kredit Anda, semakin nyaman pemberi pinjaman mengandalkan riwayat tersebut untuk menentukan kelayakan kredit.

Anda dapat membantu riwayat kredit Anda dengan tidak membatalkan kartu kredit lama. Bahkan jika Anda melunasi kartu kredit sepenuhnya, hentikan dan rencanakan untuk tidak menggunakannya lagi, tetapi jangan tutup rekening.

Riwayat dan saldo yang tersedia sebenarnya membantu nilai kredit Anda. Jangan lupa Anda bisa mendapatkan laporan kredit gratis di Experian.com jika ingin melihat akun mana saja yang sedang dilaporkan.

Jika Anda seorang pemilik bisnis, Anda mungkin bertanya-tanya bagaimana cara membangun kredit bisnis. Nav.com dapat membantu Anda karena mereka menyediakan pembaruan skor kredit pribadi dan bisnis gratis. Mereka juga menawarkan saran yang diteliti secara menyeluruh mengenai opsi pembiayaan terbaik untuk bisnis Anda. Anda dapat membangun skor kredit bisnis Anda melalui berbagai layanan yang ditawarkan Nav. Pelajari lebih lanjut tentang Nav di sini.

4. Jaga Saldo Kredit Anda Tetap Rendah

Anda disarankan untuk menjaga jumlah yang Anda pinjam pada atau di bawah 30% dari saldo yang tersedia. Sederhananya, jika Anda memiliki batas kredit $1.000 pada kartu kredit Anda, Anda hanya perlu menunjukkan saldo $300. Anda dapat membaca lebih lanjut mengenai pemanfaatan kredit di sini.

Ini harus berlaku untuk semua akun bergulir Anda. Pertimbangkan untuk menggunakan kartu kredit transfer saldo 0% untuk memindahkan penggunaan kredit Anda, jika perlu.

5. Gunakan Hutang Bergulir dan Cicilan

Kuncinya di sini adalah memiliki perpaduan yang layak antara jenis kredit bergulir (kartu kredit dan jalur kredit) dan cicilan (hipotek, pinjaman mobil).

Saya pernah diberitahu bahwa saya tidak mendapatkan tingkat bunga terbaik dalam suatu kesepakatan karena saya tidak memiliki hipotek (riwayat kredit angsuran terbatas). Saat itu saya belum siap untuk membeli rumah. Jadi saya hanya harus mengambil yang terbaik yang mereka berikan kepada saya.

Namun, jika Anda tidak memiliki kartu kredit, Anda mungkin ingin mempertimbangkan untuk memilikinya untuk membantu nilai kredit Anda. Saya tidak menyarankan Anda berhutang.

Cara paling menguntungkan dalam menggunakan kartu ini adalah dengan menggunakannya untuk tagihan bulanan berulang (misalnya tagihan listrik Anda) dan kemudian segera melunasi sisanya.

Sebagai penutup, menurut saya ada baiknya untuk mengingat bahwa nilai kredit Anda bukanlah segalanya. Jangan terobsesi untuk mencapai nilai kredit yang sempurna. Memiliki 740 versus 760 tidak akan membunuh Anda.

Namun tidak ada salahnya untuk menyadari faktor-faktor yang menentukan skor Anda. Dan dengan pengetahuan tersebut, Anda perlahan-lahan dapat mulai meningkatkan skor Anda seiring berjalannya waktu.

Peningkatan Pengalaman™

Experian mengatakan bahwa sekitar 62 juta orang memiliki “laporan kredit yang tipis.” Ini berarti bahwa mereka memiliki sangat sedikit, jika ada, rekening kredit yang tercantum dalam laporan kredit mereka.

Jika Anda masih muda dan baru mengenal kredit atau sudah lama tidak menggunakan kredit, Anda mungkin memiliki catatan kredit yang tipis. Jelasnya, kredit tipis lebih baik daripada kredit macet. Namun Anda mungkin masih kesulitan mendapatkan persetujuan atas pinjaman atau hipotek.

Namun, jika Anda tinggal sendiri, Anda mungkin membayar banyak tagihan setiap bulannya, seperti tagihan telepon dan listrik. Mengapa Anda tidak mendapat pujian untuk itu? Experian berpendapat Anda harus melakukannya dan mereka telah memperkenalkan produk baru bernama Peningkatan Pengalaman itu dimaksudkan untuk melakukan hal itu.

Cara Kerja Experian Boost™

Begini caranya Peningkatan Pengalaman™ dapat meningkatkan FICO Anda® skor secara instan, gratis.

Anda cukup memberikan akses Experian ke riwayat rekening perbankan Anda dan izin untuk menambahkan pembayaran utilitas dan tagihan telepon ke file kredit Anda. Itu dia! Experian mengatakan Anda akan melihat hasil peningkatan secara instan.

Jika Anda melewatkan pembayaran utilitas atau telepon, jangan khawatir. Experian mengatakan bahwa mereka hanya akan menambahkan pembayaran positif ke file kredit Anda. Dalam studi terbaru, Experian menemukan bahwa 90% pengguna file tipis menaikkan FICO mereka® skor, dengan peningkatan maksimal rata-rata 13+ poin.

Jika skor kredit Anda dapat ditingkatkan, lihat layanan gratis ini.

Pengungkapan Experian Boost™: Hasil mungkin berbeda. Beberapa orang mungkin tidak melihat peningkatan skor atau peluang persetujuan. Tidak semua pemberi pinjaman menggunakan file kredit Experian, dan tidak semua pemberi pinjaman menggunakan skor yang terkena dampak Experian Boost.

Hasil Mengejutkan dari Sesi Pendidik Kredit Experian Saya

Dulu ketika VantageScore® menggunakan model penilaian yang mencapai 900, saya dapat dengan cepat meningkatkan skor saya dari 834 menjadi 865. Ikuti terus untuk melihat caranya.

Saya tidak terlalu terobsesi dengan nilai kredit seseorang. Anda juga tidak seharusnya demikian. Namun jika beberapa perubahan kecil dapat berdampak signifikan pada skor Anda, saya rasa tidak ada salahnya mencoba melakukan perubahan tersebut.

Lagi pula, saya berencana melakukan lebih banyak investasi real estat dan bonus kartu kredit dalam beberapa tahun mendatang. Memiliki skor yang solid berarti saya mendapatkan suku bunga terendah dan memenuhi syarat untuk mendapatkan batasan yang lebih besar.

Masalahnya adalah sulit untuk mengetahui secara pasti perubahan apa yang dapat Anda lakukan yang akan memberikan dampak terbesar. Di atas, saya telah menginstruksikan Anda untuk melihat lima faktor utama yang membentuk nilai kredit untuk menentukan apa yang harus diperbaiki. Secara umum, itu masih merupakan nasihat yang bagus.

Namun baru-baru ini, saya menemukan layanan dari Experian yang, menurut pendapat saya, memberikan lebih banyak penjelasan tentang apa yang dapat Anda lakukan untuk meningkatkan skor Anda.

Sesi Pendidik Kredit Experian

Layanan ini disebut Pendidik Kredit Experian. Sudah ada selama beberapa tahun, tetapi baru-baru ini diperbaiki.

Ini melibatkan konsultasi telepon selama 35 menit dengan perwakilan Experian. Dalam konsultasi ini, Anda meninjau laporan kredit Anda, VantageScore®, dan hal-hal spesifik yang dapat Anda lakukan untuk meningkatkan skor Anda.

Anda juga menjalankan berbagai skenario untuk menguji dampaknya terhadap skor Anda. Keren, bukan?

Layanan ini berharga $39,95, tetapi saya bisa mendapatkan barang gratis untuk memeriksanya guna mendapatkan ulasan potensial. Hasil sesi ini mengejutkan dan itulah sebabnya saya membagikan postingan ini kepada Anda hari ini.

Di bawah ini, saya membagikan apa yang saya pelajari dalam konsultasi.

Laporan Kredit Experian

Saya sudah memahami format laporan kredit dan komponen individualnya. Anda mendapatkan informasi pribadi, akun, pertanyaan kredit, dan item buruk (kebangkrutan, dll). Namun menyenangkan untuk mengulasnya bersama orang lain hanya untuk memastikan saya memahami semuanya.

Saya mengetahui bahwa item negatif dapat tetap ada dalam laporan Anda selama 7-10 tahun. Dan item positif dapat tetap ada dalam laporan Anda selama 10 tahun setelah Anda menutup akun.

Saya memiliki satu item negatif dalam laporan saya: keterlambatan pembayaran 30 hari. Saya juga punya beberapa pertanyaan kredit. Saya mengetahui bahwa laporan ini dibatalkan setelah dua tahun.

Skor saya ternyata 834. Saya diberi tahu bahwa nilai ini kira-kira B pada skala penilaian, dan lebih tinggi dari 72% konsumen AS. Pasti ada ruang untuk perbaikan.

Faktor Kunci yang Mempengaruhi Skor Saya

Di sinilah konsultasi mulai menjadi menarik. Saya diperlihatkan faktor-faktor pasti yang mempengaruhi skor saya. Inilah mereka:

- Jumlah yang dibayarkan pada rekening real estat terbuka saya terlalu rendah.

- Saldo di rekening terbuka saya terlalu tinggi dibandingkan dengan batas kreditnya.

- Kredit yang tersedia di rekening kredit bergulir saya yang terbuka terlalu rendah.

- Saya memiliki terlalu banyak pertanyaan tentang laporan kredit saya.

Hipotek saya mempengaruhi nilai saya? Saya tidak pernah membayangkan hal ini. Kami memberikan 20% pada properti sewaan dan hipotek rumah kami. Mengapa jumlah yang dibayarkan terlalu rendah?

Ternyata Experian melihat jumlah pinjaman awal vs. saldo saat ini. Kita mungkin lebih baik tidak menyisihkan 20% dan kemudian menggunakan 20% itu untuk langsung membayar hipotek.

Dunia Aneh, kan?

Mengambil Tindakan

Nah, berdasarkan faktor-faktor tersebut, berikut adalah langkah tindakanku.

- Bayar sebagian hipotek saya (sekitar $7.500 untuk properti sewaan saya–lihat di bawah).

- Tanyakan kepada penerbit kartu kredit saya tentang batas yang lebih tinggi dan tunda pengajuan kredit baru sampai satu pertanyaan selesai.

Di sinilah konsultasi menjadi sangat menarik. Saya kemudian dapat menguji berbagai skenario untuk melihat bagaimana hal tersebut berpotensi memengaruhi skor saya.

- Skenario 1: Bayar $10.000 untuk utang saya. Simulator ini menerapkan $7.629 untuk hipotek properti sewaan saya dan sisanya untuk pinjaman rumah saya. Ini membuat skor saya dari 834 menjadi 865.

- Skenario 2: Bayar $20.000 untuk hutang saya. Simulator ini menerapkan $7.629 untuk hipotek properti sewaan saya dan sisanya untuk pinjaman rumah saya. Ini membuat skor saya dari 834 menjadi 869. Tidak banyak perubahan lagi, dan Anda dapat melihat pelakunya – pinjaman properti sewaan kami.

- Skenario 3: Targetkan skor kredit 900. Untuk mencapai skor ini saya harus membayar lebih dari $100k pinjaman saya. Bukan sesuatu yang praktis.

Seperti yang Anda lihat, skenarionya sangat membantu dalam menentukan jumlah pembayaran yang diperlukan untuk benar-benar mengubah skor saya. Hal ini memberi kita satu alasan lagi untuk mulai melakukan upaya untuk membayar utang real estat kita.

Kesalahan Umum Laporan Kredit

Saat Anda mulai melihat statistik kesalahan laporan kredit, Anda akan mudah merasa frustrasi.

Ada banyak hal yang bisa dan salah dengan pelaporan informasi kredit Anda. Tahukah Anda bahwa penelitian menunjukkan hal yang sama 79% laporan kredit mengandung kesalahan semacam itu?

Dengan 25% mengandung kesalahan yang cukup besar yang akan menyebabkan penolakan pinjaman!

Gila.

Mengapa Ada Kesalahan dalam Laporan Kredit Anda?

Mengapa sesuatu yang sangat penting bagi kesuksesan finansial Anda harus begitu rumit dan berantakan?

Mengingatkan saya pada kode pajak IRS. Kecuali dalam kasus laporan kredit, kami tidak memiliki CPA untuk membantu kami mengetahuinya.

Tapi Anda tidak bisa membiarkan laporan kredit Anda begitu saja dan berharap semuanya baik-baik saja. Kecuali Anda bebas hutang dan tidak membutuhkan pinjaman. (Hei, ada pemikiran!).

Kemungkinannya adalah, berdasarkan angka di atas, ada sesuatu yang salah dengan laporan Anda dan ada sesuatu yang dapat menurunkan skor Anda sebanyak poin hingga menghabiskan banyak uang, cepat atau lambat.

Kesalahan Laporan Kredit Saya

Saya tidak bisa mengatakan saya pernah menemukan kesalahan besar dalam laporan kredit saya. Saya juga tidak bisa mengatakan bahwa saya telah memperhatikannya dengan cermat. Setiap tahun saya berkunjung laporankredit tahunan.com dan tarik satu atau dua laporan kredit gratis saya.

Saya memindai laporan untuk memastikan informasi pribadi saya benar dan semua rekening kredit yang tercantum dalam laporan adalah milik saya.

Saya juga memindai laporan untuk setiap item negatif yang dilaporkan. Sejujurnya, begitu saya menyadari tidak ada masalah besar dan mencolok, saya melanjutkan.

Terakhir kali saya memeriksa laporan kredit saya, saya menemukan satu kesalahan kecil. Laporan tersebut menyatakan bahwa salah satu alias saya adalah nama tengah saya, diikuti dengan inisial nama depan saya sebagai nama tengah, dan kemudian nama belakang saya.

Saya rasa saya belum pernah mendaftar kredit atau menggunakan nama itu saat mengajukan kredit atau memegang pekerjaan, jadi saya tidak tahu dari mana mereka mendapatkan nama itu.

Saya tidak terlalu khawatir dengan kesalahan ini, karena tidak ada akun yang tidak saya kenali. Uang “TP” belum mendaftar untuk akun kredit palsu apa pun. 🙂 Namun, statistik di atas menyarankan saya harus memeriksa laporan saya lebih dekat di lain waktu.

Kesalahan Besar yang Umum Terlihat dalam Laporan Kredit

Jadi, jenis kesalahan serius apa yang paling umum terlihat dalam laporan kredit? Saya menyusun daftar singkat untuk Anda berdasarkan informasi yang saya baca di buku Liz Weston, Skor Kredit Anda:

- Nama yang bukan Anda (bukan hanya salah ejaan)

- Nomor jaminan sosial yang bukan milik Anda

- Alamat di tempat yang belum pernah Anda tinggali

- Akun dan tunggakan yang bukan milik Anda

- Item negatif yang lebih tua dari tujuh tahun

- Pertanyaan kredit keras yang tidak Anda izinkan

Tentu saja, masalah terbesarnya adalah hal keempat: akun yang bukan milik Anda. Jika Anda memilikinya dalam laporan Anda, Anda harus menghapusnya sesegera mungkin. Jika itu adalah akun yang aktif, itu adalah bom waktu.

Cara Memperbaiki Kesalahan dan Pencurian Identitas

Jadi apa yang Anda lakukan ketika Anda memiliki informasi yang salah pada laporan Anda?

Informasi yang salah ini dapat mengindikasikan penipuan, dan/atau menyebabkan Anda tidak mendapatkan pinjaman (atau setidaknya pinjaman terbaik yang Anda bisa.)

Seseorang yang saya kenal baru-baru ini ditolak pinjamannya karena riwayat kreditnya yang negatif. Ternyata ketika dia meninjau laporannya, Ayahnya sudah lama menggunakan SSN-nya untuk mengajukan beberapa kartu kredit dan kemudian gagal bayar.

Ini pada dasarnya adalah penipuan identitas terhadap keluarga Anda. Sedih. Maksud saya membagikan hal ini adalah untuk menekankan pentingnya meninjau laporan kredit Anda secara berkala, karena Anda tidak pernah tahu siapa yang akan menggunakannya dan mengacaukannya.

Anda juga dapat melindungi diri Anda sendiri dengan menggunakan layanan perlindungan seperti perlindungan pencurian identitas ditawarkan oleh Experian. Ini menyediakan pemantauan pencurian identitas, peringatan, dan pengawasan web gelap. Perlindungan pencurian identitas Experian juga memudahkan untuk mengunci dan membuka kunci file kredit Anda dengan Experian CreditLock atau IdentitasBekerja.

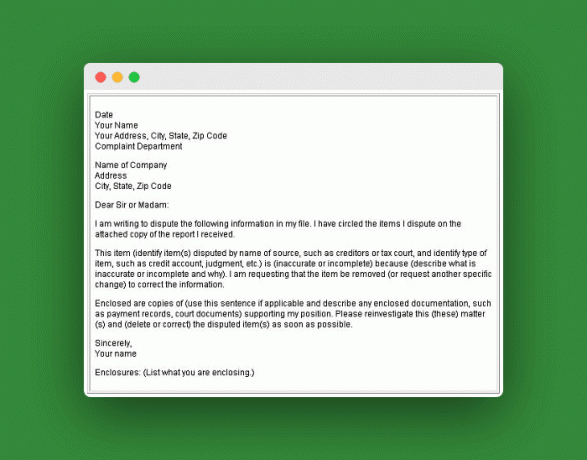

Cara Menyengketakan Kesalahan Laporan Kredit

Jika Anda memiliki kesalahan sederhana pada laporan Anda, berikut cara memperbaikinya:

Beritahu agen pelapor (TransUnion, Experian, atau Equifax), secara tertulis, informasi apa yang menurut Anda salah. Kirimi mereka salinan bukti klaim Anda. Simpan salinan semua yang Anda kirim dan kirimkan melalui pos bersertifikat, tanda terima pengembalian diminta.

Kecuali jika menurut mereka klaim tersebut palsu, mereka harus mengirimkannya ke kreditur atau penyedia informasi untuk menyelidiki klaim Anda (membutuhkan waktu sekitar 30 hari.) Jika mereka setuju, mereka akan memberi tahu dua lembaga lainnya. Setelah mereka memperbaiki kesalahannya, Anda dapat meminta mereka mengirimkan salinan yang telah diperbaiki kepada semua orang yang mendapatkannya dalam enam bulan terakhir.

Selanjutnya, Anda perlu memberi tahu kreditur atau penyedia informasi. Saya kira langkah ini dilakukan untuk memastikan bahwa penyedia informasi melihat keluhan Anda, karena lembaga pelapor bisa saja menganggapnya remeh dan membuangnya. Aturan yang sama juga berlaku pada metode penyalinan dan pengiriman. Berikut beberapa informasi lebih lanjut dari Komisi Perdagangan Federal mengenai hal ini.

Contoh Surat Sengketa

Tapi Bagaimana jika itu Penipuan Identitas?

Jika seseorang mencuri identitas Anda, Anda perlu meningkatkannya dan mengambil langkah tambahan berikut sesuai dengan FTC:

- Letakkan sebuah peringatan penipuan pada laporan kredit Anda.

- Tutup akunnya yang Anda ketahui, atau yakini, telah dirusak atau dibuka secara curang.

- Mengajukan keluhan dengan Komisi Perdagangan Federal.

- Ajukan laporan ke polisi setempat atau polisi di komunitas tempat pencurian identitas terjadi.

Tapi Bagaimana jika itu Keluarga?

Seperti cerita yang saya bagikan diatas, ada beberapa orang yang identitasnya diambil oleh anggota keluarganya sendiri. Dr Phil mengadakan pertunjukan sekali tentang pencurian identitas dalam keluarga.

Salah satu segmennya adalah tentang seorang gadis berusia 23 tahun bernama Mattie, yang ibunya telah mencuri identitasnya dan tidak mau berhenti. Pakar Dr. Phil di acara itu adalah Tom Syta, Direktur FTC.

Tom berkata untuk memperlakukan anggota keluarga sama seperti penjahat. Selama pertunjukan, “Tom menyarankan agar Mattie, dan korban pencurian identitas lainnya, mengunjungi Situs Web FTC dan mengisi pernyataan tertulis pencurian identitas untuk dibawa ke agen pelaporan kredit.”

Tom juga menyarankan untuk mengajukan laporan polisi, yang mungkin efektif atau tidak, tergantung pada yurisdiksi Anda dan jumlah dolar yang terlibat. Wah, berat rasanya harus membuat laporan polisi terhadap keluarga Anda sendiri. Saya tidak tahu apakah saya bisa melakukan itu pada usia 23 tahun.

Mendapatkan Bantuan untuk Memperbaiki Kredit Anda

Ada banyak nasihat buruk yang beredar di luar sana, dan untuk beberapa waktu sekarang saya ingin berbagi beberapa kebenaran tentang mencari bantuan untuk memperbaiki masalah kredit Anda.

Saya beralih ke Kolumnis Keuangan Pribadi dan teman, Liz Pulliam Weston, untuk membantu melacak seorang profesional.

Liz memperkenalkan saya kepada Gail Cunningham, Wakil Presiden Hubungan Masyarakat di Yayasan Nasional untuk Konseling Kredit. Gail berbaik hati membagikan beberapa nasihat yang kuat dalam mencari bantuan untuk masalah kredit Anda, serta pendapatnya tentang keadaan dunia kredit saat ini. Coba lihat:

1. Di mana seseorang dapat mencari bantuan yang tepercaya dan gratis untuk menyelesaikan masalah utang konsumennya (yaitu tidak dapat melakukan pembayaran, menagih, tidak tahu apa yang terhutang, dll.)?

Konsumen harus menghubungi agen konseling kredit yang sah untuk mendapatkan bantuan. Saya sudah melampirkannya Lembar Fakta NFCC sehingga Anda dapat mengetahui lebih banyak tentang kami, serta dokumen yang saya buat Cara Memilih Agen Konseling Kredit yang Sah.

Sayangnya, ada beberapa pelaku kejahatan di industri kita yang lebih tertarik pada keuntungan mereka dibandingkan konsumen. Konsumen wajib mengerjakan pekerjaan rumahnya sebelum berbisnis dengan agen.

2. Bagaimana konselor kredit yang sah dapat membantu seseorang dengan masalah utang konsumen? Apa yang sebenarnya akan mereka lakukan?

Konselor yang terlatih dan bersertifikat akan melakukan pemeriksaan menyeluruh terhadap semua sumber pendapatan serta kewajiban hutang, menyelidiki untuk mengetahui penyebab kesulitan keuangan serta keuangan jangka pendek dan jangka panjang konsumen sasaran. Setelah meninjau biaya hidup, anggaran baru akan dibuat jika diperlukan.

Selanjutnya, mereka akan melihat beban utangnya. Setelah anggaran disesuaikan, mungkin masih ada sisa dana yang cukup untuk melunasi utang. Jika tidak, konselor akan menjajaki pilihan penyelesaian dengan konsumen.

Jika ini merupakan pilihan yang tepat, konsumen dapat memilih untuk menjalankan Rencana Pengelolaan Utang (DMP). Jika demikian, konselor bernegosiasi dengan kreditor untuk pengurangan pembayaran bulanan dan menghentikan atau mengurangi bunga, biaya keterlambatan, dan biaya melebihi batas. Tujuan keseluruhannya adalah agar konsumen dapat membayar biaya hidupnya secara penuh sambil tetap mengatasi pengurangan utang.

3. Jika pinjaman seseorang ditolak dan mereka diberitahu bahwa itu karena mereka tidak memiliki riwayat kredit, apa yang harus mereka lakukan? Bagaimana cara mereka membuat riwayat kredit dengan cepat dan meningkatkan nilai kredit mereka?

Jika seseorang tidak memiliki kredit, cara terbaik untuk membuktikannya adalah dengan kartu bensin atau kartu kredit toko. Itu dianggap lebih mudah didapat. Mereka juga tidak boleh mencoba mendapatkan terlalu banyak pujian sekaligus. Melakukan hal ini akan menimbulkan terlalu banyak pertanyaan pada laporan kredit mereka dan membuat mereka tampak seolah-olah sangat membutuhkan kredit. Tidak baik.

Mereka harus membangun sejarah kredit yang baik dengan menangani kewajiban kredit mereka secara bertanggung jawab untuk menciptakan nilai kredit yang baik. Ini mungkin memakan waktu, tapi itu sangat berharga.

4. Apakah kebangkrutan merupakan pilihan yang baik bagi seseorang yang mempunyai utang serius? Dan saran apa yang Anda miliki untuk mereka yang mempertimbangkan kebangkrutan dan ingin memulai kembali?

Kebangkrutan adalah jawaban yang tepat bagi sebagian orang, namun saya akan menjadikannya perhentian terakhir saya, bukan perhentian pertama saya. Saya pasti akan duduk bersama konselor kredit sebelum mempertimbangkan kebangkrutan untuk melihat apakah ada jalan keluar lain.

Bantu Anak Anda Memulai Kredit

Si kecil Anda sudah dewasa! Dia mungkin akan berangkat ke perguruan tinggi pada musim gugur, atau dia mungkin mulai bekerja penuh waktu setelah lulus SMA. Apa pun kasusnya, tugas Anda sebagai orang tua belum selesai.

Jika Anda ingin memastikan anak remaja Anda mendapatkan awal yang baik secara finansial, berikut lima langkah yang dapat Anda bantu lakukan untuk mulai membangun kredit.

1. Pastikan Kredit Remaja Anda adalah Miliknya

Pencurian identitas terhadap anak di bawah umur merupakan masalah serius yang mempengaruhi puluhan ribu anak-anak dan remaja setiap tahunnya. Karena remaja memiliki catatan kredit yang bersih, mereka menjadi target yang menarik bagi pencuri identitas.

Orang tua dapat meminta laporan kredit anak kecil mereka dari tiga biro, dan merupakan ide bagus untuk melakukan hal ini. Hal ini terutama berlaku jika Anda memiliki alasan untuk meyakini bahwa identitas anak remaja Anda telah dicuri.

Bagaimanapun, sulit bagi anak remaja Anda untuk membangun riwayat kredit yang baik jika ada aktivitas penipuan atas namanya. Jadi, ada gunanya meminta laporan kredit hanya untuk memastikan bahwa setiap keputusan kredit yang diambilnya adalah keputusannya sendiri.

2. Jadikan Remaja Anda Pengguna Resmi di Kartu Kredit Anda

Jika Anda memiliki kredit yang baik, mengizinkan anak remaja Anda menjadi pengguna resmi di akun Anda akan memungkinkan mereka untuk “dukung-dukungan†atas kredit Anda sambil membuat mereka tidak mungkin mengeluarkan uang terlalu banyak tanpa sepengetahuan Anda.

Selain itu, Anda memiliki kemampuan untuk membatasi kredit yang tersedia untuk pengguna resmi mana pun, jadi ini bisa menjadi cara yang bagus bagi anak remaja Anda untuk menerapkan penggunaan kredit yang bertanggung jawab.

Satu-satunya kelemahan dari strategi ini adalah kenyataan bahwa tagihan akan tetap datang kepada Anda. Jadi, sementara anak remaja Anda akan mendapat manfaat dari kredit bagus Anda, dan akan belajar untuk tidak menggunakan plastik dalam setiap transaksi (setidaknya, tidak tanpa harus menghadapi kemarahan Ibu dan Ayah), menjadi pengguna resmi tidak akan memberinya rasa tanggung jawab yang nyata yang dihadapinya. dia.

Fakta tersebut mungkin cukup untuk menggoda orang tua untuk ikut menandatangani kartu kredit untuk anak remajanya – namun, kecuali dalam keadaan yang sangat spesifik, orang tua tidak boleh melakukan hal tersebut. Menandatangani pinjaman bersama akan memungkinkan anak remaja Anda membuat keputusan yang buruk sementara Anda masih menanggung konsekuensinya.

Ada cara yang lebih baik untuk mengajari anak remaja Anda cara membayar tagihannya – cara yang tidak berpotensi merugikan kredit Anda. Kami membahas salah satu cara tersebut di bawah ini.

3. Mintalah Anak Remaja Anda Membayar Utilitasnya Sendiri

Meskipun pembayaran utilitas yang tepat waktu umumnya tidak dilaporkan ke biro kredit, tunggakan sering kali bisa terjadi. Berdasarkan Investopedia:

“[Perusahaan utilitas] akan melaporkan tunggakan rekening jauh lebih cepat dibandingkan institusi lain.â€

Membayar tagihan listrik mungkin tidak secara langsung membantu anak remaja Anda membangun kredit yang baik, namun hal ini akan memberinya kesempatan untuk mempelajari kebiasaan membuat anggaran dan membayar tagihan dengan baik meskipun risikonya masih relatif rendah.

Misalnya, ketika saya tinggal di asrama pada tahun pertama saya kuliah, orang tua saya memilih agar tagihan telepon saya (yang juga merupakan satu-satunya tagihan utilitas saya) dikirimkan langsung kepada saya.

Mereka juga menjelaskan bahwa mereka tidak akan memberikan jaminan kepada saya jika saya mempunyai tagihan yang sangat tinggi. (Ini mungkin hanya gertakan dari pihak mereka, tapi itu cukup menjadi ancaman yang membuat saya berkeringat selama beberapa bulan yang sulit).

Hal ini membantu saya belajar sejak dini bagaimana membuat anggaran, bagaimana menjadwalkan pembayaran tagihan saya dan dampak buruk dari keterlambatan pembayaran. Itu berarti saya siap memikul tanggung jawab kartu kredit ketika saya mengajukan permohonan satu atau dua tahun kemudian.

4. Dorong Anak Remaja Anda Untuk Mendapatkan Pekerjaan dan Melamar Kartu Kreditnya Sendiri

Masalah pekerjaan bisa menjadi ujian yang cukup baik bagi kesiapan anak remaja Anda untuk mengambil tanggung jawab. Idealnya, Junior ingin bekerja dan berkontribusi terhadap biaya pendidikannya sendiri atau mencari uang sendiri.

Jika dia menolak keras saran untuk bekerja (terkesiap!), dia jelas belum siap menerima pujian dan inilah saatnya bagi Anda untuk mulai menunjukkan cinta yang kuat.

Namun jika anak remaja Anda mempunyai penghasilan sendiri, ia dapat mengajukan kredit sendiri meskipun ia berusia di bawah 21 tahun. Tapi dia masih membutuhkan bimbingan dari Anda. Pastikan dia hanya mengambil kartu kredit sebanyak yang dia bisa tangani.

Baik kartu kredit ritel (yang lebih mudah didapat tanpa riwayat kredit) maupun kartu kredit aman dapat membatasi jumlah masalah yang dapat dialami anak remaja Anda sambil memberinya pengenalan yang mudah kredit. Alternatif untuk dipertimbangkan adalah SelfLender.com (Lihat ulasan lengkap kami tentang SelfLender di sini.)

Jika remaja Anda yang berpenghasilan sudah siap untuk mengajukan permohonan kartu kreditnya sendiri, pastikan untuk membantunya menemukan kartu kredit yang paling sesuai dengan kebutuhannya.

Terkait: 39 Pekerjaan Musim Panas untuk Remaja dan Mahasiswa

5. Pastikan Alamat Rumah Anda Tetap Menjadi Tempat Tinggal Utamanya

Hal ini sangat berguna bagi mahasiswa. Pemberi pinjaman ingin melihat stabilitas dalam hal pengaturan tempat tinggal, dan mahasiswa sering kali berpindah alamat setidaknya setahun sekali.

Anak Anda masih dapat menggunakan alamat Anda pada permohonan kartu kredit, yang akan tampak jauh lebih menguntungkan dalam permohonannya dibandingkan empat tempat tinggal berbeda dalam empat tahun.

Namun, jika Anda mengizinkan anak remaja Anda melakukan hal ini, pastikan bahwa mereka mendaftar untuk mendapatkan tagihan atau laporan tanpa kertas sehingga mereka tidak dapat mengklaim bahwa mereka tidak menerima tagihan tepat waktu untuk membayarnya.

Undang-Undang KARTU Kredit pada tahun 2009 diciptakan untuk membantu melindungi generasi muda dari praktik peminjaman predator dan dari tersandung ke dalam masalah kredit besar karena ketidaktahuan. Meskipun saya yakin akan pentingnya undang-undang ini, undang-undang ini hanya menangani satu sisi saja.

Orang tua memiliki tanggung jawab untuk mengajari anak-anak mereka cara menangani kredit, dan orang dewasa muda harus meluangkan waktu untuk mempelajari seluk-beluknya sebelum kesalahan menjadi bencana.

Bahkan orang tua yang kesulitan dengan kredit dapat membantu anak remajanya untuk memulai dengan baik kredit, selama mereka menetapkan batasan dan batasan yang masuk akal, dan meluangkan waktu untuk mendidik diri sendiri dan orang lain anak-anak.

Pertanyaan Umum

Berikut beberapa pertanyaan umum yang kami lihat tentang skor dan laporan kredit.

Apa itu FICO®?

FICO® adalah akronim dari perusahaan bernama Fair Isaac Corporation. Mereka adalah perusahaan pertama yang menghasilkan model penilaian kredit pada tahun 1989 dan skor mereka paling banyak digunakan sejak saat itu. FICO mengatakan bahwa 90% pemberi pinjaman terkemuka menggunakan skor FICO saat membuat keputusan pemberian pinjaman.

Jika bank atau penerbit kartu kredit Anda menyediakannya untuk Anda skor kredit gratis setiap bulan, kemungkinan besar skor yang mereka gunakan adalah FICO Anda®skor. MyFICO bisa membantu juga.

Apa itu VantageScore?

Pada tahun 2006, ketiga biro kredit utama, Experian, TransUnion, dan Equifax, bergabung bersama untuk menciptakan model penilaian mereka sendiri, yang disebut VantageScore. Sejak itu, mereka telah mengulangi model mereka beberapa kali. Versi terbaru mereka disebut VantageScore 4.0 (dirilis pada tahun 2017), namun banyak pemberi pinjaman masih menggunakan VantageScore 3.0.

Apakah VantageScore Anda penting? Iya dan tidak.

Model VantageScore memiliki banyak kesamaan dengan FICO®. Faktanya, keduanya sangat mirip sehingga FICO menggugat VantageScore pada tahun 2010 dengan mengklaim versi masa kecil dari “Anda meniru kami!â€

Gugatannya gagal, tetapi poin keseluruhannya adalah jika Anda memiliki FICO yang bagus® skor, Anda pasti akan mendapatkan VantageScore yang bagus juga. Apakah angka 3 digit pastinya akan sedikit berbeda? Ya. Tapi mereka harus selalu berada dalam kondisi kasar yang sama.

Dan jika Anda harus memilih satu skor untuk dijadikan fokus dibandingkan skor lainnya, pertahankan FICO Anda® skor. Untuk saat ini, FICO masih menjadi raja.

Bisakah Anda Memiliki Skor Kredit Sempurna?

Skor kredit Anda adalah representasi numerik dari isi riwayat kredit Anda. Ini seharusnya menunjukkan betapa layaknya Anda mendapatkan kredit.

Mengapa Anda harus peduli? Nah, pemberi pinjaman menggunakan skor kredit Anda sebagai faktor ketika mempertimbangkan Anda. Jadi, tidak berlebihan jika Anda berasumsi bahwa Anda ingin meningkatkan skor kredit Anda jika ingin mengakses kredit di masa depan.

Namun haruskah Anda mengincar kesempurnaan? Berapa nilai kredit yang sempurna? Untuk model skor VantageScore dan FICO® dasar, skor terendah adalah 300 dan skor kredit tertinggi adalah 850.

Namun apakah skor sempurna ini mungkin terjadi? Skor sempurna dimungkinkan. Rupanya, sekitar 1% populasi memiliki nilai 850 sempurna di FICO® skala. Untuk mencapainya memerlukan riwayat kredit positif selama bertahun-tahun (hingga 30 tahun), dan beragam campuran kredit bergulir dan cicilan.

Haruskah Anda Peduli dengan Skor Kredit yang Sempurna?

Dengan nilai kredit, ada kesempurnaan, lalu ada cukup baik. Cukup bagus artinya, cukup bagus untuk mendapatkan harga terbaik. Lagi pula, itulah yang Anda cari, bukan?

Suku bunga terbaik saat meminjam. FICO® menyoroti hal ini dengan menawarkan tabel suku bunga berbeda yang tersedia saat ini untuk hipotek suku bunga tetap 30 tahun. Anda dapat melihat perbedaan pembayaran dan bunga dari waktu ke waktu berdasarkan skor FICO Anda.

Jadi seperti yang Anda lihat pada grafik ini, 850 seharusnya tidak menjadi tujuan Anda. Tujuan Anda adalah mencapai angka 760.

Jadi bagaimana Anda sampai ke sana? Anda meningkatkan skor kredit Anda dengan memperhatikan faktor-faktor yang membentuk skor kredit Anda: riwayat pembayaran, jumlah terutang, jangka waktu riwayat kredit, jenis kredit, dan pertanyaan kredit baru.

Kesimpulan Anda dari hal itu adalah selalu membayar tepat waktu, menjaga saldo kartu kredit Anda tetap rendah atau $0, jangan mengajukan permohonan terlalu banyak kredit, dan cobalah mengembangkan beragam penggunaan kredit (pinjaman mobil dan beberapa kartu kredit dapat membantu menipu).

Akankah Menutup Akun Membantu Skor Anda?

Dulu ketika saya sedang melunasi kelebihan hutang kartu kredit saya, saya melakukan hal yang bodoh. Saya menutup kartu kredit tertua saya. Saya tidak tahu atau tidak peduli pada saat itu bahwa langkah ini sebenarnya akan merugikan saya dalam hal membangun nilai kredit yang lebih baik.

Kita semua tahu pentingnya skor yang bagus: suku bunga pinjaman yang lebih baik, suku bunga asuransi yang lebih baik. Menutup rekening kredit merusak nilai kredit Anda dalam dua cara utama.

1. Ini Meningkatkan Rasio Pemanfaatan Kredit Anda

Saat Anda menutup akun aktif, kredit yang tersedia dari akun tersebut akan dihapus dari file kredit Anda. Oleh karena itu, bagi lembaga kredit, Anda tampaknya memiliki lebih sedikit kredit yang tersedia. Mereka menerjemahkannya menjadi tidak banyak orang yang memberikan pinjaman kepada orang ini, jadi mereka pasti memiliki risiko yang lebih tinggi.

Penting untuk menjaga rasio pemanfaatan kredit Anda tetap rendah. Untuk melakukan ini, Anda perlu memiliki banyak kredit yang tersedia untuk Anda, namun hanya menggunakan sejumlah kecil kredit tersebut. Jadi, jika saldo Anda yang tersedia semuanya berjumlah $10.000, Anda harus menggunakan $1.000 – 2.000, bukan $9.000. Dari apa yang saya dengar, hal ini berlaku apakah Anda melunasi semuanya setiap bulan atau membawa saldo.

2. Itu Membuat Riwayat Kredit Anda Terlihat Lebih Muda

Hal kedua yang dilakukan penutupan rekening adalah membuat Anda terlihat lebih muda dalam hal riwayat kredit. Salah satu kunci skor kredit yang baik adalah rekam jejak panjang dalam peminjaman yang bertanggung jawab. Jadi, penting untuk membiarkan akun lama tersebut tetap utuh, meskipun Anda tidak menggunakannya.

Namun Bagaimana Jika Anda Berjuang dengan Utang?

Sejujurnya, alasan saya menelepon dan membatalkan rekening kartu kredit lama saya saat itu adalah karena saya bosan keluar masuk hutang kartu kredit. Saya sudah muak dan hanya ingin memaksakan diri untuk berhenti kembali ke kebiasaan buruk menghabiskan uang yang tidak saya miliki.

Jadi, jika alasan utama Anda menutup akun lama tersebut adalah untuk membebaskan diri dari hutang dan Anda tidak memerlukannya skor Anda untuk pinjaman rumah atau mobil dalam waktu dekat, maka menutupnya mungkin merupakan pilihan terbaik untuk Anda Bagaimanapun.

Selain itu, jika kartu tersebut membebankan biaya tahunan kepada Anda, itu mungkin cukup untuk membenarkan penutupannya.

Seberapa Besar Pengaruh Nilai Negatif terhadap Skor Anda?

Kami sudah lama mengetahui tindakan apa yang akan berdampak negatif pada nilai kredit Anda dan langkah apa yang harus diambil untuk meningkatkan skor Anda. Namun yang belum kami ketahui adalah jumlah poin negatif spesifik yang akan Anda terima untuk tindakan tertentu.

Berikut rincian poinnya:

Berikut beberapa hal yang saya perhatikan tentang FICO yang baru dirilis® info.

1. Hukuman Progresif dari FICO®

Tindakan negatif (keterlambatan pembayaran, kartu habis, dll) akan berdampak lebih drastis pada mereka yang memiliki skor lebih tinggi dibandingkan dengan mereka yang memiliki skor lebih rendah.

Ini tampaknya tidak adil bagi saya. Tapi siapa bilang FICO® harus adil, bukan? Mereka bisa membuat aturan mereka sendiri.

2. Banyak Bantingan Tidak Ditangani

Apa yang tidak dijelaskan pada grafik adalah bagaimana skor akan terpengaruh ketika Anda melakukan beberapa tindakan ini pada waktu yang sama, atau dalam bulan yang sama.

Misalnya, Anda memaksimalkan kartu Anda dan kemudian membayarnya terlambat 30 hari. Apakah Anda akan menerima pukulan 150 poin jika Anda memiliki 780?

Lalu, apa jadinya jika Anda mengalami keterlambatan 60 hari di bulan berikutnya? -100 poin lagi? Saya berasumsi bahwa skornya tidak akan bertambah satu sama lain secara langsung seperti itu. Tapi itu hanya asumsi saya.

3. Kebangkrutan Meratakan FICO® Skor

Perhatikan bahwa ketika bantingan lainnya tidak serta merta menurunkan skor 680 dan 780 ke tingkat yang sama, kebangkrutan menempatkan keduanya pada angka 550.

Saya rasa ini menunjukkan betapa pentingnya kebangkrutan bagi FICO®. Mereka hanya akan meremehkan Anda jika Anda melakukannya, apa pun riwayat Anda.

4. Apa Artinya dalam Dolar

Dampak terhadap nilai kredit Anda hanya sangat penting jika Anda akan menggunakan nomor itu di masa depan. Apakah Anda memerlukan pinjaman rumah, pinjaman mobil, atau kartu kredit? FICO Anda® skor akan mempengaruhi kemampuan Anda untuk mendapatkan tingkat bunga yang baik atas pinjaman itu.

Semakin tinggi skor Anda, semakin baik tingkat bunga yang mungkin Anda peroleh. Dan semakin baik tingkat bunganya, semakin sedikit Anda akan membayar biaya bunga sepanjang hidup Anda.

Jadi bagaimana poin kerusakan ini diterjemahkan ke dalam dolar? Jeremy Simon di CreditCards.com menyusun analisis hebat yang menunjukkan seberapa besar FICO® poin kerusakan dikenakan biaya dalam dolar. Lihat itu di sini.

5. Lihatlah Positifnya

Tidak semuanya negatif. Yang saya ambil dari grafik ini adalah FICO® kemungkinan besar juga akan memberi imbalan kepada saya karena secara konsisten melakukan beberapa hal dengan benar: membayar tepat waktu dan menjaga saldo kartu kredit saya tetap rendah dibandingkan dengan kredit saya yang tersedia.

Apa yang Terjadi pada Kredit Saat Anda Bebas Hutang?

Kebanyakan orang yang saya kenal bebas hutang kecuali hipotek, atau mereka ingin mencapainya dengan sangat cepat. Pertanyaan yang kemudian muncul, “Apakah Anda mampu mempertahankan nilai kredit yang baik jika yang Anda lakukan hanyalah membayar hipotek?”

Jika Anda berada dalam situasi ini, istilah yang perlu Anda pahami adalah “bauran kredit”.

Campuran kredit adalah berbagai jenis kredit yang Anda miliki saat ini. Misalnya, Anda bisa saja melakukannya berputar kredit, seperti kartu kredit. Anda juga bisa melakukannya cicilan kredit seperti pinjaman mobil atau hipotek.

Semua hal lainnya dianggap sama, semakin banyak jenis utang yang Anda miliki, semakin baik bauran kredit Anda dan semakin baik skor Anda.

Mengingat hal itu, ketika Anda melunasi semuanya kecuali hipotek, Anda mengurangi campuran kredit Anda kecuali Anda tetap membuka rekening kartu kredit Anda.

Meskipun Anda telah melunasi kartu kredit Anda, jika Anda tetap membuka rekening, batas kredit Anda yang tersedia akan tetap terlihat pada laporan kredit dan skor Anda.

Terkait: 17 Tips dan Trik Menang Menghilangkan Hutang Kartu Kredit Secara Legal

Tapi Bagaimana Jika Anda Terjatuh?

Tentu saja, ada kemungkinan jika Anda tidak menggunakan kartu kredit Anda, penerbitnya dapat membatalkan atau mengurangi batas Anda, sehingga mengurangi kredit Anda yang tersedia. Pada saat itu, Anda memiliki lebih dari sekadar kekhawatiran tentang bauran kredit, Anda akan menghadapi masalah kredit yang tersedia.

Hal baiknya adalah saat ini campuran kredit Anda hanya menyumbang 10% dari nilai kredit Anda. Jadi, meskipun Anda mengurangi bauran kredit Anda, penurunan 10% terhadap nilai kredit Anda tidak akan berdampak buruk.

Pakar kredit John Ulzheimer mengatakan hal ini tentang bauran kredit di a Artikel Credit.com,

“Hal ini jelas bukan prioritas untuk diatasi, siapa pun yang memiliki harapan untuk memaksimalkan nilai kredit mereka harus memperhatikannya.”

Apakah Anda Membutuhkan Nilai Kredit yang Baik?

Pertanyaan lain yang jelas untuk ditanyakan pada diri Anda (yang banyak dari Anda sudah pikirkan di kepala Anda) adalah “mengapa saya memerlukan nilai kredit yang bagus?” Ya, mungkin juga tidak.

Jika pinjaman ada di masa depan Anda, baik melalui pembiayaan kembali atau pembelian real estat baru (atau lainnya jenis kredit dalam hal ini), maka Anda mungkin ingin mempertimbangkan untuk mempertahankan kualitas kredit skor.

Selain itu, kurangnya nilai kredit atau nilai kredit yang buruk dapat merugikan peluang Anda untuk menyewa rumah atau apartemen. Tidak semua pemilik rumah menggunakan nilai kredit/sejarah, tetapi beberapa akan menggunakannya. Saya bersedia.

Namun saya tahu bahwa kurangnya skor tidak secara otomatis membuat saya tersingkir. Itu adalah sejarah buruk yang paling saya khawatirkan.

Namun jika hal ini (mendapatkan lebih banyak kredit, menyewa, dll.) bukan masalah besar bagi Anda, maka Anda pasti bisa berhenti peduli. Banyak orang yang telah mencapai kebebasan finansial merasa bangga dengan kurangnya riwayat kredit mereka dan fakta bahwa mereka tidak peduli.

Inilah teman saya Adam Baker ketika dia mengetahui bahwa dia tidak memiliki nilai kredit:

Skor kredit saya baru saja diperiksa – dan dilaporkan saya memiliki "NO SCORE"… Whoo-hoo. Akhirnya. 🙂

— Adam Baker (@AdamCBaker) 27 Juli 2012

Saya sendiri belum sampai pada titik itu. Saya senang menjaga riwayat kredit yang bertanggung jawab dan saya menyukainya karena hal ini memberi saya lebih banyak pilihan keuangan. Tapi saya berencana untuk berada di sana suatu hari nanti.

Jadi intinya adalah, jika Anda mempertahankan bauran kredit yang layak (hipotek dan beberapa kredit “terbuka” yang bergulir akun) dan membayar semua tagihan Anda tepat waktu, Anda seharusnya tidak memiliki masalah dalam mempertahankan kredit yang baik skor. Jika Anda menutup rekening bergulir (yaitu kartu kredit), kredit Anda akan sedikit terpukul.

Seiring waktu, ketika riwayat kredit Anda mulai memudar dan semua laporan Anda menunjukkan pinjaman untuk hipotek, skor Anda bisa bertambah buruk. Namun pada saat itu, tujuan kebebasan finansial Anda mungkin telah tercapai dan kebutuhan Anda akan riwayat kredit mungkin sudah tidak ada lagi.

Haruskah Saya Membekukan Kredit Anak Saya (atau Saya Sendiri)?

Menurut laporan firma riset, Javelin Strategy & Research, 11,1 juta orang dewasa menjadi korbannya pencurian identitas pada tahun 2009 di Amerika Serikat, dan jumlah total kerugian tahunan akibat penipuan adalah $54 miliar.

Anak-anak seringkali juga menjadi korban pencurian identitas. Faktanya, 1,48% anak di bawah umur menjadi korban pencurian identitas pada tahun 2017. Pencuri bahkan akan menggunakan Nomor Jaminan Sosial sebelum dikeluarkan. Ada kemungkinan bayi yang baru lahir sudah menjadi korban dari hal ini. Berikut artikel dari CNBC tentang hal ini.

Mengapa Anak-anak Menjadi Korban Pencurian Identitas

Banyak orang yang tidak menyadari bahwa perusahaan kartu kredit tidak memiliki cara yang mudah untuk memverifikasi usia pemohon terutama jika seseorang belum pernah mengajukan kredit sebelumnya.

Kebanyakan permohonan kartu kredit hanya menanyakan tanggal lahir Anda tanpa memberikan bukti apa pun. Anak-anak dan remaja adalah target utama pencurian identitas karena mereka memiliki catatan kredit yang bersih.

Anak-anak mudah menjadi mangsa pencuri identitas, karena orang tua biasanya tidak memeriksa laporan kredit anak-anak mereka. Suatu kejahatan dapat tidak terdeteksi dalam jangka waktu yang sangat lama sehingga dapat memperparah masalah.

Tanda Peringatan Pencurian Identitas Anak

Jika anak Anda pernah menjadi korban pencurian identitas, Anda mungkin memerlukan waktu cukup lama untuk mengetahuinya. Banyak orang tua yang menyadari berita tersebut ketika mereka ditolak ketika mencoba membuka rekening tabungan atau 529 College Savings Plan untuk anak mereka karena kredit buruknya.

Atau, orang tua mungkin mengetahui kabar buruk tersebut ketika penawaran kartu kredit, tagihan, atau laporan keuangan yang telah disetujui sebelumnya diterima atas nama anak. Ini harus menjadi tanda bahaya bagi orang tua bahwa mungkin ada masalah.

Cara Membekukan Laporan Kredit Anak Anda (atau Anda).

Anda harus memeriksa laporan kredit anak Anda, tapi itu mungkin sedikit lebih sulit daripada yang dibayangkan orang tua. Orang dewasa dapat mengakses salah satu dari tiga biro kredit secara online dan memesan laporan kredit. Namun, jika Anda ingin meminta laporan kredit anak Anda, Anda harus mengirimkan permintaan tersebut ke biro secara tertulis. Berikut artikel dari Experian yang menjelaskan lebih detail.

Anak-anak sebenarnya tidak memiliki laporan kredit formal jika mereka berusia di bawah 18 tahun, namun biro kredit akan memilikinya dapat memberikan Anda informasi tentang anak Anda jika mereka menjadi korban pencurian identitas anak dan memiliki kredit sejarah.

Setelah Anda memastikan bahwa laporan kredit anak Anda jelas, Anda mungkin ingin membekukan kreditnya untuk mencegah penipuan di masa depan.

Pembekuan kredit atau juga dikenal sebagai pembekuan keamanan tidak akan mengizinkan calon pemberi pinjaman mengakses laporan kredit sama sekali tanpa izin. Hal ini akan mencegah dikeluarkannya kredit baru. Melakukan pembekuan kredit pada laporan kredit anak sedini mungkin akan mencegah pencurian identitas anak. Anda dapat membekukan kredit anak Anda atau kredit Anda sendiri (atau keduanya!)

Undang-undang yang disahkan pada tahun 2018 mewajibkan ketiga biro kredit untuk menawarkan layanan ini secara gratis.

Equifax: Anda dapat membekukan laporan kredit Equifax Anda di situs web mereka. (Kunjungi Equifax di sini.) Jika Anda membekukan laporan kredit untuk anak di bawah umur, itu harus dibuat secara tertulis.

berpengalaman: Anda juga dapat membekukan laporan kredit Experian Anda secara online. (Kunjungi Experian di sini.) Untuk membekukan laporan kredit anak Anda, Anda harus menyerahkan formulir secara tertulis. Berikut petunjuk lengkapnya, serta formulir yang harus Anda lengkapi, langsung dari Experian.

Transunion: Anda dapat membekukan laporan kredit Transunion Anda di situs web mereka. (Kunjungi Transunion di sini.) Jika Anda ingin membekukan laporan kredit anak Anda, Anda bisa temukan instruksi lengkapnya di sini. Mereka juga mengharuskan pengajuannya dilakukan secara tertulis.

Kerugian Dari Pembekuan Kredit

Pembekuan kredit dirancang untuk mencegah perusahaan pelaporan kredit merilis laporan kredit Anda tanpa persetujuan Anda kepada pemberi pinjaman baru.

Namun, Anda harus menyadari bahwa penggunaan pembekuan kredit dapat menunda persetujuan kredit baru jika Anda benar-benar mengajukan pinjaman baru. Anda harus memberi tahu tiga biro kredit yang berbeda satu per satu agar informasi kredit Anda dapat dirilis.

Dengan pembekuan kredit, Anda harus mematikan dan menghidupkan kembali pembekuan tersebut saat mengajukan pinjaman, kredit, atau hipotek baru.

Anda juga bisa mengalami masalah dengan transaksi keuangan lain yang meminta laporan kredit seperti mengajukan permohonan baru asuransi, layanan pemerintah, perumahan sewa, pekerjaan, investasi, lisensi, telepon seluler, atau bahkan menghidupkan yang baru keperluan.

Pembekuan kredit memberikan perlindungan yang sangat baik terhadap pencurian identitas bagi orang dewasa atau anak-anak. Namun jangan lupa bahwa ini sangat membatasi.

Melakukan pembekuan kredit pada laporan kredit anak sedini mungkin akan membantu mencegah anak Anda menjadi korban pencurian identitas anak. Semakin banyak anak yang menjadi korban pencurian identitas dan sebagian besar berada di tangan teman dekat keluarga atau saudara.

Namun, orang tua dapat membantu mencegah pencurian identitas pada anaknya dengan mengambil tindakan pencegahan.

Di Mana Anda Harus Memeriksa Kredit Anda?

Anda bisa mendapatkan laporan kredit gratis dari laporankredit tahunan.com. Bagi mereka yang belum mengetahuinya, ini adalah situs web yang dibuat oleh tiga agen pelaporan kredit (Experian, Equifax, dan TransUnion) berdasarkan persyaratan dari Fair Credit Reporting Act.

Dengan menggunakan situs web ini, Anda dapat terhubung ke ketiga agensi tersebut dan mendapatkan salinan laporan kredit Anda secara gratis dari mereka setahun sekali.

Ingatlah bahwa setelah Anda terhubung ke salah satu agensi, mereka akan mencoba segala daya mereka untuk membujuk Anda agar membelanjakan uang untuk produk lain (skor kredit, laporan yang disesuaikan, dll.)

Anda tidak perlu melakukan semua ini.

Tetap fokus. Ikuti terus tautan kecil untuk mendapatkan laporan gratis Anda. Saya selalu menyimpan laporan sebagai file pdf. Jika Anda tidak memiliki Adobe Creator, cukup salin dan tempel halaman HTML ke file Word(.doc) atau Teks (.txt).

Waspadai Situs Tidak Resmi

Seperti yang mungkin Anda ketahui, ada banyak situs web di luar sana yang akan menjual laporan kredit Anda kepada Anda. Ini sepatah kata dari Komisi Perdagangan Federal di situs tidak resmi ini:

“Banyak situs web lain yang mengklaim menawarkan laporan kredit gratis, nilai kredit gratis, atau pemantauan kredit gratis. Tetapi berhati-hatilah. Situs-situs ini bukan bagian dari program laporan kredit gratis tahunan resmi. Dan dalam beberapa kasus, produk gratis disertai dengan ikatan.”

Dapatkan Laporan Kredit Anda Tiga Kali Setahun Gratis Dari AnnualCreditReport. Com.

Ketiga agen pelaporan konsumen nasional diwajibkan memberi Anda salinan gratis setiap tahun. Sebaiknya jangan menarik semuanya sekaligus.

Sebaliknya, mungkin yang terbaik adalah mendapatkan laporan gratis dari masing-masing lembaga pada waktu yang berbeda-beda sepanjang tahun.

Misalnya, Anda dapat melakukan satu di akhir bulan Januari (segera setelah musim liburan), satu lagi di bulan Juli (setelah kembali dari liburan), dan yang terakhir di musim gugur (hanya untuk iseng).

Catatan: Jika ini adalah pemeriksaan riwayat kredit pertama Anda, Anda akan mengajukan hipotek, atau Anda mencurigai adanya penipuan, Anda pasti ingin mendapatkan ketiganya sekaligus. Metode tiga kali setahun hanya untuk tujuan pemantauan umum.

Pikirkan Melampaui AnnualCreditReport.com.

Ada tiga masalah besar dalam menggunakan AnnualCreditReport.com sebagai SATU-SATUNYA sumber laporan kredit Anda:

Penjualan Besar: Saat Anda menggunakan situs web AnnualCreditReport.com untuk mendapatkan tiga laporan, Anda akan dipaksa untuk mendaftar ke banyak layanan yang akan dikenakan biaya.

Sekarang tidak ada salahnya membayar untuk sesuatu yang bernilai, tapi jika Anda pergi ke sana dengan niat hanya dengan mendapatkan laporan gratis, Anda harus berjuang melalui banyak promosi penjualan yang akan dilakukan Anda. Undang-Undang Pelaporan Kredit yang Adil seharusnya secara eksplisit mencegah hal ini. Namun mereka tidak bertindak sejauh itu.

Tanpa Ekstra Gratis dan Tanpa Skor Kredit Gratis: Meskipun mengunjungi AnnualCreditReport.com pasti akan memberi Anda laporan kredit gratis, itu tidak akan memberi Anda apa pun secara gratis, tentu saja bukan skor kredit gratis. Tidak ada layanan pemantauan kredit atau skor kredit yang bisa didapat secara gratis dengan pergi ke sana. Yang Anda dapatkan hanyalah tiga laporan kredit gratis Anda.

Terbatas satu per tahun: Batasan terbesar AnnualCreditReport.com adalah kenyataan bahwa Anda hanya bisa mendapatkan satu laporan kredit dari masing-masing agensi setiap tahunnya. Kebanyakan orang berpikir untuk memeriksa laporan mereka di awal tahun ketika motivasi untuk membuat anggaran dan membereskan segala sesuatunya kuat.

Namun di akhir tahun, Anda mungkin sedang mempertimbangkan pinjaman atau mungkin mencurigai adanya penipuan. Pada saat itu, kebanyakan orang tidak melakukan apa pun, atau mengeluarkan uang untuk mendapatkan laporan kredit mereka. Tetapi Anda tidak perlu membayar. Anda dapat mendaftar uji coba gratis menggunakan salah satu layanan yang tercantum di bawah. Pastikan Anda membatalkan akun Anda sebelum uji coba gratis habis.

Lihat di bawah untuk mengetahui cara lain mendapatkan laporan kredit gratis Anda.

Lima Alasan untuk Memeriksa Laporan Kredit Anda

Penting untuk sesekali meninjau laporan kredit Anda. Berikut adalah beberapa alasan mengapa saya melakukannya:

Periksa Laporan Anda untuk Penipuan

Seseorang menggunakan informasi pribadi Anda untuk membuka batas kredit. Kemudian mereka memiliki saldo yang sangat besar dan tidak pernah membayar tagihannya. Anda tidak akan mengetahuinya sampai semuanya terlambat.

Ada dampak negatif yang besar pada laporan kredit Anda. Ketika Anda mencoba dan mengajukan kredit sendiri, pemberi pinjaman tidak akan melakukannya karena riwayat negatifnya. Memeriksa laporan Anda beberapa kali dalam setahun adalah cara yang baik untuk memastikan Anda tidak dimanfaatkan oleh seseorang.

Tinjau untuk Kesalahan

Selain penipuan, sebenarnya ada kemungkinan besar laporan kredit Anda memiliki kesalahan.

Kesalahannya bisa berupa rekening yang bukan milik Anda, informasi yang hilang, batas kredit yang salah, pembayaran yang terlewat dan tidak akurat. Kesalahan ini dapat berdampak negatif terhadap nilai kredit Anda.

Penting untuk memeriksa laporan kredit Anda sehingga Anda dapat memperbaiki kesalahan laporan kredit ini.

Mempersiapkan Pinjaman

Jika Anda berencana mendapatkan pinjaman dalam jumlah besar dalam waktu dekat, seperti hipotek, penting bagi Anda untuk meninjau laporan Anda untuk mengetahui jenis penipuan dan kesalahan yang tercantum di atas.

Suku bunga hipotek, pinjaman mobil, atau pinjaman usaha kecil akan didasarkan pada apa yang dilaporkan lembaga kredit tentang Anda. Ini bisa berarti penghematan ribuan dengan mendapatkan skor yang layak Anda dapatkan.

Pemeriksaan Kredit Pertama Kali

Jika Anda belum pernah meninjau laporan kredit Anda, inilah saatnya untuk melakukannya. Mudah dan gratis.

Pastikan Anda Mendapatkan Kredit

Alasan lain untuk meninjau laporan kredit Anda adalah untuk memastikan Anda mendapatkan kredit atas riwayat yang Anda miliki. Bukan hal yang aneh jika salah satu dari tiga laporan kehilangan informasi penting, seperti akun lama yang memiliki riwayat pembayaran positif.

Luangkan waktu sejenak untuk meninjau laporan Anda dan pastikan Anda mendapatkan pujian atas riwayat positif Anda.

Bagaimana dengan Laporan Kredit Tri-Merge?

Laporan kredit tri-merge atau laporan kredit 3-in-1 memang seperti itu. Ini adalah laporan yang menggabungkan informasi dari tiga agen pelaporan kredit utama dan menyajikannya dalam satu laporan yang mudah dikonsumsi.

Ketiga biro besar semuanya melaporkan informasi yang berbeda. Beberapa mungkin lebih akurat dibandingkan yang lain. Mereka mendapatkan informasi dari metode yang berbeda. Oleh karena itu, apa yang ada di satu laporan belum tentu ada di laporan lain.

Oleh karena itu, penting untuk memahami isi masing-masing dari ketiga laporan tersebut. Laporan tri-merge menggabungkan semua informasi tersebut ke dalam satu laporan sehingga Anda tidak perlu mengambil ketiga laporan tersebut dan menggabungkan sendiri informasinya.

Laporan kredit trim-merge sering kali digunakan oleh tuan tanah saat mengevaluasi calon penyewa, atau oleh pemberi pinjaman saat mempertimbangkan pinjaman. Jika Anda mengevaluasi kredit seseorang, ingatlah untuk mendapatkan izin mereka.

Experian juga dapat memberi Anda a laporan kredit 3 biro dengan biaya satu kali. Atau Anda dapat mendaftar CreditWorks Experian, yang akan mengirimi Anda laporan kredit tri-merge setiap bulan.

Dapatkan Laporan Kredit Tri-Merge Gratis

Saya tidak tahu apakah ada tempat di mana Anda bisa mendapatkan laporan kredit tri-merge secara gratis. Namun, saya tahu Anda bisa membuat laporan tri-merge Anda sendiri secara gratis. Kunjungi saja AnnualCreditReport.com dan minta ketiga laporan kredit Anda: TransUnion, Equifax, dan Experian.

Kemudian ambil laporan Anda dan gabungkan informasinya. Informasi apa pun yang hilang dalam salah satu laporan Anda mungkin ingin melaporkannya kepada mereka jika itu adalah sesuatu yang dapat meningkatkan nilai kredit Anda.

Dapatkan Laporan Kredit Tri-Merge dengan Skor

Bagi mereka yang tidak termasuk dalam kelompok do-it-yourself, ada perusahaan penilai kredit yang akan mengambil informasi laporan kredit Anda dan menggabungkannya menjadi satu laporan untuk Anda.

Mereka juga akan memberi Anda nilai kredit. Tentu saja mereka mengenakan sedikit biaya untuk layanan ini.

Kesimpulan

Tidak peduli di mana skor kredit Anda saat ini atau kesalahan kredit yang Anda lakukan di masa lalu. Anda dapat meningkatkan skor Anda. Kami telah membahas banyak hal dalam artikel ini, tetapi mungkin Anda masih memiliki pertanyaan. Pertimbangkan Jawab Saja sebagai pilihan agar pertanyaan tersebut dijawab oleh pakar keuangan. Namun perlu diingat bahwa dasar-dasar membangun nilai kredit yang baik sangatlah sederhana. Bayar tagihan Anda tepat waktu dan jangan menghabiskan terlalu banyak kredit yang tersedia.

Jika Anda melakukan kedua hal tersebut secara konsisten, Anda akan mampu membangun nilai kredit setinggi langit…bahkan mungkin lebih cepat dari yang Anda kira.

MMenghasilkan uang dengan memainkan video game favorit Anda kedengarannya terlalu bagus untuk menjadi kenyataan. Ini mungkin tidak terlalu realistis seperti menerima warisan dari seorang pangeran Nigeria, namun menghasilkan uang dari bermain video game memang terdengar agak tidak masuk akal.

MMenghasilkan uang dengan memainkan video game favorit Anda kedengarannya terlalu bagus untuk menjadi kenyataan. Ini mungkin tidak terlalu realistis seperti menerima warisan dari seorang pangeran Nigeria, namun menghasilkan uang dari bermain video game memang terdengar agak tidak masuk akal.

Orang tuamu berulang kali memberitahumu hal itu saat kamu menghabiskan waktu berjam-jam untuk naik level di akhir pekan. Seperti yang mereka tunjukkan ketika Anda masih kecil, tidak ada yang akan membayar Anda untuk bermain video game. Ternyata Ayah dan Ibu salah.

Anda dapat menghasilkan uang dengan bermain video game di platform streaming Twitch. Menampilkan keahlian Anda dan komentar yang menghibur di Twitch dapat memberi Anda banyak uang. Anda hanya memerlukan alat yang tepat dan tekad untuk mengubah hasrat Anda untuk bermain menjadi pekerjaan sampingan yang menguntungkan dan menyenangkan.

Inilah yang perlu Anda ketahui tentang menghasilkan uang dengan bermain video game, dan tentang cara terbaik mengelola penghasilan video game Anda:

Hasilkan Uang dengan Memainkan Video Game di Twitch

Twitch adalah platform paling populer bagi para gamer yang ingin mendapatkan uang dari hobinya. Platform streaming yang berafiliasi dengan Amazon ini memungkinkan para gamer untuk menyiarkan game mereka.

Pendaftaran Twitch gratis, dan setelah Anda mengunduh beberapa perangkat lunak penyiaran yang kompatibel dengan Twitch, Anda akan siap untuk berbagi permainan Anda dengan dunia.

Namun, jika Anda ingin pemirsa melihat dan mendengar Anda saat Anda bermain (bukan hanya menonton layar), Anda memerlukan peralatan perekam video dan mikrofon. Hal ini penting karena streamer yang menonjol dari yang lain – melalui komentar cerdas mereka selama bermain game, ketampanan, atau kemampuan membuat wajah reaksi yang lucu – mendapatkan lebih banyak penayangan.

Jadi seberapa mudah menghasilkan uang di Twitch? Menurut streamer Rebecca “MimikoBaker” Situs,

“Ini jelas bukan pekerjaan sampingan di mana Anda menghasilkan uang dengan segera atau secara konsisten. Kecuali Anda sudah membentuk dan menjadi penonton di tempat lain dan mendatangkan mereka, Anda akan memulai dari awal dan membangun audiens secara perlahan. Lebih fokus dalam membangun audiens atau merek yang unik milik Anda dan menetapkan landasan untuk tujuan jangka panjang Anda.”

Meskipun demikian, ada sejumlah aliran pendapatan berbeda yang dapat Anda akses di Twitch, bahkan ketika Anda baru memulai.

Aliran Pendapatan Twitch

Setelah mendaftar, Anda dapat langsung menambahkan tombol donasi ke saluran Anda. Dengan tombol donasi, pemirsa yang menyukai saluran Anda dapat mengirimkan uang sesuai keinginan Anda. Donasi bisa serendah $1 namun bisa setinggi yang disukai pemirsa. Donasi adalah cara mendapatkan uang tingkat pertama melalui Twitch.

Namun, sebelum Anda dapat mulai menghasilkan uang dengan cara lain, Anda perlu meluangkan waktu bermain game yang sebenarnya. Itu karena Anda harus memiliki ratusan jam bermain game agar memenuhi syarat menjadi Afiliasi Twitch. Kelayakan Afiliasi saat ini memerlukan hal-hal berikut:

- Total 500 menit siaran dalam 30 hari sebelumnya

- Setidaknya 7 hari siaran unik dalam 30 hari sebelumnya

- 3 pemirsa serentak atau lebih selama 30 hari sebelumnya

- Setidaknya 50 pengikut

Saat Anda memenuhi syarat untuk Afiliasi Twitch, Anda akan menerima pemberitahuan email yang mengundang Anda untuk bergabung. Kemudian, Anda harus mendaftar dengan metode pembayaran, dan Anda akan siap untuk mulai menghasilkan banyak uang.

Sumber pembayaran tambahan pertama adalah “Bits.” Anda mulai mengumpulkan “Bits†dari pemirsa melalui proses pemberian tip yang disebut “Bersorak.†Pemirsa memperoleh penghasilan antara 5 hingga 100 Bit saat mereka menonton iklan berdurasi 30 detik, atau mereka dapat membeli Bit langsung melalui Amazon sistem Pembayaran. Biaya bagi pemirsa untuk membeli Bits dimulai dari $1,40 per 100 Bits, meskipun harga per bit turun dengan pembelian massal.

Saat pemirsa menyukai sesuatu yang Anda lakukan, mereka dapat menyemangati Anda dengan mengetik “CheerXX†di bilah obrolan saluran streaming Anda, dengan XX adalah jumlah Bit yang ingin mereka berikan kepada Anda. Jadi jika mereka mengetik “Cheer1000,†Anda akan menerima 1.000 Bit, yang bernilai $10.

Aliran Pendapatan untuk Mitra Twitch

Setelah Anda memiliki penayangan reguler sebanyak 500 atau lebih, Anda dapat mendaftar untuk menjadi Mitra Twitch. Pendaftarannya gratis, dan setelah disetujui, Anda dapat menambahkan tombol “Berlangganan†ke saluran Anda. Pemirsa yang berlangganan dapat membayar $4,99, $9,99, atau $24,99 per bulan. Anda menerima setengah dari harga berlangganan, dan pemirsa dapat menonton bebas iklan dan menerima akses ke emoji khusus. Langganan menawarkan keuntungan yang sama-sama menguntungkan bagi pemirsa setia dan streamer Twitch.

Sebagai Mitra, Anda juga dapat mulai menyertakan tautan afiliasi ke perlengkapan yang Anda gunakan di saluran Anda. Tautan afiliasi ini, yang mengarahkan pemirsa ke Amazon, akan memberi Anda komisi kecil setiap kali salah satu pemirsa Anda melakukan pembelian menggunakan tautan tersebut.

Setelah Anda menjadi Mitra Twitch, Anda juga dapat berbagi pendapatan iklan. Ada iklan pra-putar sebelum setiap streaming Twitch, mirip dengan iklan yang Anda temukan sebelum video YouTube. Pendapatan Iklan Twitch untuk mitra rata-rata sekitar $250 per 100 pelanggan. Mitra juga dapat membuat dan menjual merchandise di toko Twitch Merch.

Terakhir, streamer yang mencapai jumlah pelanggan tingkat atas akan sering menerima penawaran sponsor. Kesepakatan semacam ini dapat mencakup apa pun mulai dari permainan baru yang disponsori hingga kehadiran yang disponsori di acara permainan langsung.

Aliran Pendapatan Lainnya

Selain opsi penghasilan yang tersedia melalui Twitch, ada beberapa cara lain untuk memonetisasi game Anda. Ini termasuk:

- Youtube: Selain streaming di Twitch, Anda juga bisa mengunggah video gaming ke YouTube. Ada sejumlah cara untuk memonetisasi konten Anda di YouTube, termasuk melalui pendapatan iklan atau Dana dari Penggemar YouTube.

- Patreon: Platform ini memungkinkan penggemar membayar pencipta atas karya mereka. Pembuat Patreon menyiapkan tingkatan fasilitas untuk penggemar yang membayar sejumlah uang bulanan. Keuntungannya meningkat pada setiap tingkat dolar. Hal ini memungkinkan penggemar super yang menghabiskan paling banyak uang per bulannya mendapatkan keuntungan paling manis. Keuntungan semacam ini dapat mencakup konten eksklusif, akses awal ke pekerjaan, atau bahkan saluran video khusus keanggotaan.

- Barang dagangan: Meskipun Anda belum menjadi Mitra Twitch, Anda selalu dapat membuat dan menjual barang dagangan yang terkait dengan saluran Anda melalui situs seperti DirancangByHumans, Teespring, atau RedBubble.

Twitch streamer Wild4Games menjelaskan berbagai cara bahkan streamer pemula dapat menghasilkan uang melalui Twitch dalam video ini:

Mengelola Pendapatan Video Game Anda

Membuat hujan dengan bermain video game mungkin menjadi perhatian utama Anda. Namun penting untuk memikirkan bagaimana Anda akan mengelola uang Anda begitu uang itu mulai masuk. Karena Anda melakukan sesuatu yang Anda sukai, Anda mungkin tergoda untuk menganggap penghasilan Anda sebagai uang gratis. Namun pendapatan tetaplah pendapatan, tidak peduli bagaimana Anda memperolehnya, jadi penting untuk menyiapkan beberapa kebiasaan finansial yang baik ketika Anda masih menjadi streamer pemula.

Hal ini sangat penting dalam pembuatan konten, karena Anda tergoda untuk menggunakan seluruh pendapatan Anda untuk berinvestasi pada teknologi terbaru. MimikoBaker menjelaskan:

“Ada banyak teknologi luar biasa yang benar-benar dapat membantu kualitas atau kemudahan streaming, tetapi teknologi tersebut tentunya memiliki harga yang premium bagi mereka yang baru memulai. Misalnya, sekarang saya memiliki layar hijau yang sangat bagus dan dapat ditarik, yang saya sukai, tetapi sebelumnya saya memilikinya membuat sendiri dengan harga murah dari pipa dan tirai, dan ketika memulai, saya bahkan tidak menggunakan layar hijau sama sekali. semua. Memiliki banyak monitor, pencahayaan khusus, atau headset atau keyboard yang bergaya semuanya bagus, tetapi biayanya dapat bertambah dengan cepat.”

Inilah yang perlu Anda lakukan untuk memastikan Anda mengelola uang dengan bijak:

Menganggarkan Pendapatan Tidak Teratur