Kami baru-baru ini melakukan perjalanan selama seminggu ke pantai Florida Panhandle wilayah.

Ini telah lama menjadi salah satu tempat favorit saya untuk berlibur. Sebagai seorang anak, orang tua saya biasanya membawa kakak perempuan saya dan saya (lihat gambar) ke sana setidaknya dua tahun sekali. Karena saya besar di barat laut Louisiana, wilayah ini merupakan kesempatan terdekat kami untuk pergi ke pantai.

Baru di kemudian hari (setelah perjalanan keliling dunia yang ekstensif) saya menemukan bahwa pantai-pantai teluk di Florida (dan khususnya di Alabama), adalah beberapa pantai terbaik di dunia. Airnya bagus, banyak aktivitas dan/atau kesendirian (jika Anda mau), dan pantai berpasir putih paling putih. Saya sudah membawa Ny. PT, penduduk asli California selatan, ke daerah ini dan dia menyetujuinya. Jika Anda berkesempatan mengunjungi kawasan ini, pastikan untuk melakukannya.

Saya merekomendasikan Destin, FL dan Orange Beach di Gulf Shores, AL sebagai dua tempat favorit saya. Jika Anda berada di Destin, Anda harus mampir

Tepi laut, FL sekaligus jika hanya untuk sekedar makan dan melihat pantai disana. Jika Anda memiliki anak yang lebih besar (remaja) maka perjalanan ke Pensacola atau Panama City, FL mungkin lebih sesuai dengan gaya Anda. Keduanya memiliki pantai yang indah dan lebih banyak aktivitas (golf putt-putt, olahraga air, dll.).Biaya Liburan Pantai Florida Kami

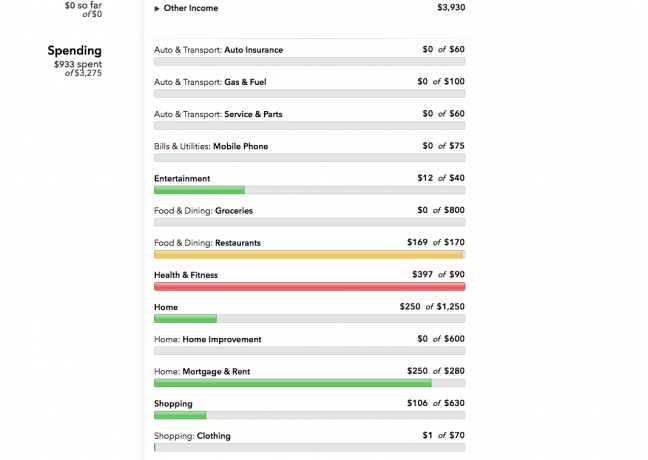

Untuk memberi Anda gambaran tentang berapa biaya liburan seperti ini, saya pikir saya akan menjelaskan sebagian dari pengeluaran kami.

Untuk perjalanan terakhir kami ini, pengeluaran terbesar kami adalah kondominium. Kami berbagi tempat dua kamar tidur dengan teman-teman, yang juga punya kamar kecil. Harganya sekitar $100 per malam, yang sebenarnya akan mengalahkan beberapa harga hotel di daerah tersebut.

Karena ini adalah sebuah kondominium, kami memiliki dapur sendiri, yang merupakan keuntungan besar untuk menekan biaya. Kolam renang dan pantai berada dalam jarak berjalan kaki, begitu pula fasilitas lainnya di area resor.

Tip: Tinjau hadiah perjalanan terbaru penawaran kartu kredit untuk melihat jenis uang kembali yang bisa Anda peroleh pada liburan berikutnya.

Kami menghabiskan $100 untuk belanjaan selama seminggu, dan menghabiskan sekitar dua kali lipatnya biaya makan di luar, yaitu sekitar dua kali lipat biaya makanan mingguan kami di rumah. Karena kami memiliki dapur, sarapan dan makan siang kami hampir semuanya selesai di kondominium. Itu menyenangkan karena kami bisa memasak sarapan besar dan kemudian berjalan ke pantai atau kolam renang dengan bekal makan siang kami.

Hal yang saya sukai dari liburan pantai adalah pantainya cukup gratis. Sesampainya di sana, Anda bisa sekedar nongkrong di pantai. Jika Anda cukup bersantai, atau jika Anda senang membaca, maka biayanya hampir tidak ada. Untuk yang lebih aktif, bawalah boogie board dan frisbee dan Anda siap untuk hari itu.

Biasanya kami membawa “kanopi pantai” (begitu saya menyebutnya) sendiri, beserta beberapa kursi lipat, sehingga tidak perlu mengeluarkan biaya sewa kursi. Saya tidak keberatan dengan persewaan kursi, tetapi jika saya akan berada di pantai lebih dari 4 jam biasanya akan lebih mudah jika Anda memiliki base camp sendiri, yang disediakan oleh kanopi (sekitar $99).

Daerah ini berjarak sekitar 12 jam dari tempat kami tinggal. Jadi mengemudi adalah hal yang paling masuk akal bagi keluarga kami beranggotakan empat orang. Saya benar-benar merasakannya harga bahan bakar yang lebih tinggi. Harganya sekitar $75 untuk setiap tangki bensin, yang mana tahun lalu kali ini lebih seperti $50. Kami mengisi sekitar 3 kali di setiap arah. Itu hampir $500 untuk biaya bahan bakar. Jika Anda tidak memiliki truk penuh perlengkapan dan perlengkapan bayi seperti kami, Anda dapat mempertimbangkan untuk terbang ke sini untuk mengurangi biaya transportasi.

Secara total, biaya perjalanan ini sekitar $1,200 = $600 (kondominium) + $450 (bahan bakar) + $150 (makanan).

Ada beberapa yang sedikit hal-hal yang dapat Anda lakukan untuk menghemat uang pada liburan Anda, namun secara keseluruhan, perjalanan seperti ini akan berdampak pada biaya kamar dan transportasi. Jika Anda bisa menjaganya tetap masuk akal, maka ini bisa menjadi perjalanan yang sangat terjangkau.

Sudahkah Anda berlibur ke negara ini? Apakah Anda seorang penggemar? Jika tidak, di mana tempat liburan favorit Anda yang bisa dijangkau dengan berkendara?

KMengawasi keuangan Anda menjadi lebih mudah dan sulit dibandingkan dulu. (Dan yang dimaksud dengan “masa lalu, †yang saya maksud adalah tahun 1990an).

Di satu sisi, Anda tidak lagi harus memilih antara melacak setiap sen dengan tangan atau menjalankan program spreadsheet bertenaga minyak tanah untuk mencatat pendapatan dan pengeluaran Anda. (Jika Anda cukup beruntung memiliki komputer!)

Di sisi lain, karena sebagian besar keuangan kita ditangani secara digital, akan lebih sulit untuk mengawasinya. Kami tidak lagi memusatkan keuangan kami pada satu bank saja.

Ini adalah salah satu alasan yang saya gunakan Mint.com. Mereka memudahkan untuk melacak semua akun keuangan saya.

Catatan Editor: PT sekarang menggunakan Empower untuk melacak kekayaan bersihnya. Jika Anda ingin mencobanya, Anda bisa baca ulasan Pemberdayaan kami di sini.

Mint diluncurkan kembali pada tahun 2006. Program ini dibuat oleh Intuit, yang juga menciptakan Quicken, Quickbooks, dan Turbo Tax.

Dengan rekam jejak Intuit yang terbukti menyederhanakan keuangan pribadi, Mint telah menjadikan dirinya salah satu nama paling tepercaya dalam penganggaran modern. Dan itu gratis!

Meskipun Mint sudah ada cukup lama, Intuit bekerja secara konsisten untuk meningkatkan program dan lebih responsif terhadap kebutuhan penganggaran. Inilah yang perlu Anda ketahui tentang bagaimana Mint dapat membantu Anda menjaga uang Anda dengan lebih baik:

Bagaimana Saya Menggunakan Mint

Saya menggunakan perangkat lunak berbasis online gratis, dan aplikasi ponsel pintar gratis (tersedia untuk keduanya apel Dan Android).

Dengan ini, saya dapat melacak semua rekening keuangan keluarga saya. Ini termasuk rekening giro dan tabungan, kartu kredit dan pinjaman lainnya, hipotek, 529 akun, dan semua akun investasi kami.

Saya memeriksa aplikasinya seminggu sekali untuk melihat kinerja akun saya. Saya juga menerima peringatan ketika saldo saya rendah atau ketika saya membelanjakan jumlah yang tidak terduga dalam suatu kategori pembelanjaan. Ini membantu mencegah saya mengeluarkan uang secara berlebihan dan memungkinkan saya untuk menyesuaikan diri sebelum membuat kita berada dalam bahaya.

Saya juga suka Mint melacak kekayaan bersih saya. Hal ini memungkinkan saya mengawasi keuangan kami secara keseluruhan tanpa memaksa saya melakukan perhitungan sendiri.

Meskipun saya kebanyakan menggunakan Mint untuk melihat gambaran besar situasi keuangan kita, Anda dapat melakukan lebih banyak hal dengan program ini.

Ikhtisar: Mendapatkan Gambaran Uang Besar

Keajaiban Mint terletak pada kenyataan bahwa Anda bisa mendapatkan semua informasi keuangan Anda dalam satu dasbor. Saat Anda mendaftar dengan Mint, Anda menyediakan program tersebut dengan akun keuangan Anda.

Anda dapat memasukkan semuanya mulai dari rekening bank hingga rekening investasi dan pensiun, tagihan, kartu kredit, rekening 529, dan pembelian real estat.

Selama bertahun-tahun, Mint telah memperluas jumlah dan jenis akun yang dapat dihubungkan. Kini Anda dapat menghubungkan ke bank-bank kecil, perusahaan utilitas, dan rekening serupa lainnya yang mungkin belum pernah dapat ditautkan sebelumnya.

Semakin banyak akun yang dapat Anda tautkan ke Mint, semakin lengkap gambaran keuangan Anda. Antarmuka pengguna untuk mendaftar lancar dan mudah digunakan. Mungkin perlu beberapa saat untuk memasukkan semua informasi yang diperlukan.

Setelah Anda menghubungkan semua akun ini, Mint memungkinkan Anda melihat semua informasi keuangan Anda di satu tempat, termasuk kekayaan bersih Anda. Saya senang bisa melacak kekayaan bersih saya dari waktu ke waktu.

Keamanan

Penting untuk dicatat bahwa Anda harus memberikan informasi login Anda kepada Mint untuk mengakses akun Anda. Orang sering kali ragu untuk memberikan informasi semacam ini secara online.

Izinkan saya meyakinkan Anda bahwa Mint menawarkan jenis keamanan yang sama seperti yang Anda lihat di bank online. Hal ini membuat mereka sama amannya dengan Capital One atau Bank of America.

Program ini menggunakan VeriSign untuk membantu memastikan keamanan transfer data sensitif. Ini juga menggunakan langkah-langkah seperti autentikasi multifaktor untuk membantu Anda melindungi akses ke akun Anda.

Singkatnya: Ini sama amannya dengan memeriksa rekening Anda di situs web bank Anda.

Fitur-fitur

Anda tentu dapat menggunakan ikhtisar dasbor untuk mengawasi keuangan Anda seperti yang saya lakukan. Namun, Mint dapat melakukan lebih dari sekadar memberikan gambaran menyeluruh tentang akun Anda.

Mari kita lihat semua fitur ini dan cara menggunakannya:

Transaksi

Untuk mengetahui detail keuangan Anda, Mint melacak transaksi Anda dan secara otomatis menetapkan kategori untuk masing-masing transaksi.

Mint cukup bagus (tetapi tidak sempurna) dalam menentukan kategori pengeluaran dan pendapatan yang tepat berdasarkan vendornya. Namun hal ini dapat menyebabkan beberapa kesalahan kategorisasi yang mungkin membuat pelacakan anggaran Anda sedikit lebih rumit.

Misalnya, semua pembelian kami dari Walgreens dikategorikan sebagai Apotek. Bahkan ketika saya membeli permen untuk Halloween atau mencetak foto keluarga, permen tersebut tetap muncul sebagai “Apotek”. Terserah Anda untuk mengkategorikan ulang pembelian secara manual seperti ini.

Anda juga dapat secara manual menambahkan transaksi apa pun yang dilakukan secara tunai atau melalui akun yang tidak terhubung. Ini mudah dilakukan dan dapat membantu Anda melihat riwayat transaksi Anda secara lengkap.

Mint memungkinkan Anda mengurutkan transaksi berdasarkan akun tertentu, jenis akun, kategori pengeluaran, atau tanggal dengan semua informasi ini.

Nilai kredit

Mint memungkinkan Anda mengakses skor kredit gratis berdasarkan laporan kredit Equifax Anda. Skor Anda diperbarui setiap bulan, dan Anda dapat melihat faktor apa saja yang memengaruhi skor Anda untuk mengetahui cara meningkatkannya (atau menjaganya agar tetap bagus dan tinggi).

Terkait:Tingkatkan Skor Kredit Anda dengan Panduan Utama Kredit Kami

Tagihan

Anda dapat menautkan semua tagihan Anda, mulai dari utilitas hingga tagihan medis dan segala sesuatu di antaranya, ke akun Mint.com Anda. Ini memberi Anda gambaran lengkap tentang keuangan Anda.

Anda akan memiliki semua informasi keuangan di satu tempat sehingga Anda tidak akan lupa membayar tagihan.

Tab Tagihan memungkinkan Anda mengetahui tagihan apa saja yang harus Anda bayar selama bulan tersebut. Ini akan mengingatkan Anda tentang uang tunai dan kredit yang tersedia dan memberi Anda garis waktu kapan setiap tagihan jatuh tempo. Dari sini, Anda dapat dengan cepat mengetahui bagaimana, kapan, dan dengan uang apa Anda akan membayar tagihan Anda.

Anggaran

Fitur penganggaran dapat menjadi sumber yang bagus bagi siapa saja yang menginginkannya mengendalikan pengeluaran atau anggaran mereka. Mint memungkinkan Anda menetapkan anggaran bulanan untuk kategori pengeluaran Anda. Bahkan jika Anda tidak menetapkan anggaran, program ini akan memberikan jumlah dolar sebagai anggaran bulanan Anda untuk serangkaian kategori anggaran default.

Namun, Anda tidak harus terpaku pada kategori anggaran default atau jumlah dolar. Anda bisa membuat kategori pembelanjaan sespesifik atau seumum yang Anda inginkan.

Misalnya, Anda dapat membuat anggaran makanan dalam jumlah besar yang mencakup semua pengeluaran bahan makanan dan makan di luar. Atau, Anda bisa menjadi sangat spesifik dan mengelompokkan kategori makanan Anda ke toko kelontong, pasar petani, restoran, restoran cepat saji, dan lain-lain. makanan, kedai kopi, dan truk makanan, dan tetapkan jumlah dolar tertentu sebagai anggaran bulanan Anda untuk masing-masing hal tersebut kategori. Semuanya terserah Anda.

Ingatlah bahwa semakin kecil kategorinya, semakin banyak pelacakan manual yang mungkin harus Anda lakukan. Jika Anda baru memulai, mungkin akan lebih mudah menggunakan kategori yang luas. Kemudian uraikan nanti jika Anda merasa membutuhkannya.

Setelah anggaran Anda ditetapkan, program akan secara otomatis melacak pengeluaran Anda di setiap kategori. Sekali lagi, ini tidak sempurna tetapi cukup berhasil dalam menetapkan kategori yang tepat untuk pengeluaran Anda.

Bagian yang menyenangkan adalah Anda dapat dengan cepat melihat kinerja Anda di setiap kategori berdasarkan kode warna. Jika Anda memiliki sisa uang yang banyak dalam kategori anggaran, grafik batang kategori tersebut akan berwarna hijau.

Saat Anda mendekati batas Anda, warnanya berubah menjadi kuning. Dan jika Anda mencapai batas atau melampauinya, warnanya menjadi merah.

Layar berwarna-warni ini adalah alat luar biasa bagi orang-orang yang tidak ingin mendalami transaksi mereka.

Sebagai gantinya, Anda dapat membuka layar anggaran dan memeriksa kategori sebelum melakukan pembelian. Jika Anda masih berada di zona hijau, Anda siap melakukannya. Jika tidak, Anda mungkin ingin melihat lebih dekat anggaran Anda.

Sasaran

Mengapa mengelola uang Anda jika Anda tidak ingin melakukan sesuatu dengannya, bukan? Itulah sebabnya fitur ini menjadi bagian penting dari apa yang ditawarkan Mint kepada pengguna. Ini membantu Anda menciptakan tujuan tabungan atau pengurangan utang dengan cara yang menyenangkan dan intuitif.

Anda mulai dengan memilih tujuan Anda, ikuti petunjuk mereka dalam memperkirakan kebutuhan Anda dan berapa lama waktu yang dibutuhkan. Untuk tujuan tabungan, Anda akan memilih rekening mana yang akan Anda gunakan untuk menabung untuk tujuan tersebut.

Program ini secara otomatis akan melacak kemajuan Anda. Untuk tujuan pengurangan utang, program ini akan melacak rekening utang dan memberi tahu Anda bagaimana kinerja Anda setiap bulannya.

Tren

Ini adalah bagian yang tidak akan dapat Anda gunakan sampai Anda mencatat transaksi selama beberapa bulan. Namun, tab ini bisa sangat keren untuk dilihat dan sangat membantu, begitu Anda melakukannya.

Bagian Tren adalah tempat Anda akan menemukan sebagian besar grafik dan bagan, yang sangat menyenangkan untuk dilihat.

Tab Tren akan menunjukkan kepada Anda bagaimana pembelanjaan Anda di setiap kategori berubah (atau dipertahankan) seiring waktu. Ini memberi Anda yang lebih baik pemahaman tentang kebiasaan belanja Anda dan ke mana perginya uang Anda.

Anda juga dapat menggunakan fungsi ini untuk memeriksa kemajuan Anda dari waktu ke waktu. Ini akan membantu Anda mengidentifikasi titik-titik lemah dalam anggaran Anda atau tempat-tempat di mana Anda mungkin perlu melakukan beberapa perubahan.

Investasi

Area investasi adalah penelusuran ke akun investasi Anda. Dengan akses online ke akun Anda, Mint dapat menentukan dana mana yang Anda investasikan.

Ini menampilkan segala macam informasi, termasuk informasi Anda

- pertunjukan

- nilai

- alokasi

- perbandingan dengan pasar

Semuanya sangat keren.

Terkait:Memberdayakan vs Mint: Mana yang Lebih Baik?

Cara Menghemat

Salah satu fitur unik Mint adalah alat sarannya di bawah tab Cara Menyimpan. Beginilah cara Mint bisa gratis bagi pengguna.

Mereka merujuk Anda ke produk yang akan memberi Anda tingkat tabungan yang lebih baik, biaya yang lebih rendah, atau suku bunga utang yang lebih rendah. Penjualan produk ini membantu membiayai program tersebut.

Aplikasi Mint

Aplikasi ponsel cerdas untuk Mint.com adalah cara terbaik untuk melacak uang Anda saat bepergian. Anda tidak dapat menambahkan akun dari aplikasi, namun Anda dapat melihat ikhtisar akun Anda dan menelusuri detail transaksi Anda.

Saya menggunakan aplikasi iPhone saya 99% sepanjang waktu vs. mengunjungi situsnya, dan saya menyukai betapa intuitif dan ramah penggunanya aplikasi ini.

Alternatif Mint

Meskipun Mint adalah pelacak anggaran online tertua yang pernah ada, Mint bukan lagi satu-satunya game yang ada. Ada baiknya melihat bagaimana Mint dibandingkan dengan dua pesaing terdekatnya: YNAB (Anda Butuh Anggaran) Dan Memberdayakan.

YNAB

YNAB ditujukan untuk orang-orang yang belum pernah membuat anggaran sebelumnya dan dapat menggunakan beberapa perancah untuk mempelajari caranya.

Ini adalah program penganggaran online berdasarkan metode amplop. Penganggaran menyisihkan uang untuk kategori pengeluaran tertentu. Program ini memandu Anda dalam membuat anggaran, menetapkan tujuan, menaatinya, dan merekonsiliasi akun.

YNAB percaya bahwa Anda harus menggunakan uang Anda secara langsung agar dapat membuat anggaran dengan sukses. Artinya, meskipun program ini secara otomatis mengimpor transaksi, program ini juga diatur untuk membuat entri transaksi secara manual menjadi sangat mudah dan sederhana.

Dibandingkan dengan Mint, YNAB menawarkan lebih banyak pegangan dan memberi Anda akses ke komunitas online yang besar. Semua ini memerlukan biaya yang lebih tinggi; namun, YNAB gratis untuk 34 hari pertama dan biaya $6,99 per bulan.

Memberdayakan

Pemberdayaan (sebelumnya Personal Capital) ditujukan untuk mereka yang memiliki kebutuhan pelacakan keuangan yang lebih kompleks. Salah satu cara untuk menggambarkan perangkat lunak penganggaran Empower adalah “agregator akun.â€

Program ini memungkinkan Anda melacak dan memahami setiap sen di semua rekening keuangan Anda, seperti halnya Mint.

Perbedaannya adalah setelah Anda menghubungkan semua akun Anda, Empower merangkum keuangan Anda dan menawarkan panduan investasi dasar.

Empower juga baru-baru ini merilis alat Perencana Pensiun. Alat ini dapat membantu Anda membangun, mengelola, dan memperkirakan tabungan pensiun Anda di tempat yang sama ketika Anda menangani penganggaran rutin Anda.

Fitur Pemeriksaan Investasi meminta Anda membuat profil risiko dasar, memilih target tanggal pensiun, dan proyeksi sumber pendapatan. Dengan informasi ini, program akan merekomendasikan portofolio untuk Anda.

Terakhir, penganalisis biaya dapat membantu Anda memahami biaya yang Anda bayarkan untuk investasi Anda saat ini.

Seperti Mint, Empower sepenuhnya gratis untuk pengguna. Ini adalah pilihan yang sangat baik bagi siapa saja yang menginginkan lebih banyak saran investasi dan perencanaan pensiun daripada yang ditawarkan Mint.

Kami membuat lebih lengkap perbandingan Pemberdayaan vs. daun mint sehingga siapa pun dapat memutuskan mana yang paling sesuai dengan kebutuhannya.

Garis bawah

Mint dapat membuat penganggaran menjadi mudah dan sederhana, terutama bagi siapa saja yang terlalu sibuk untuk melacak pengeluarannya sendiri. Dibutuhkan sedikit waktu pada awalnya untuk menyiapkan semuanya.

Namun, setelah dikembangkan, Anda akan menemukan bahwa Mint memberi Anda informasi yang Anda butuhkan untuk membuat pilihan terbaik tentang uang Anda.

Catatan: Alternatif untuk Mint adalah membuatnya dengan spreadsheet manual dan memperbaruinya sendiri dengan masuk ke akun Anda secara berkala. Beruntung bagi Anda, saya telah membuatnya spreadsheet seperti itu.

Saatnya mulai melacak akun Anda dengan Mint. Daftar gratis dan tambahkan akun Anda untuk melihat kekayaan bersih Anda.

Seringkali, kita berpikir tentang pembelanjaan dalam kaitannya dengan apakah kita mendapatkan “penawaran bagus” atau tidak, atau apakah kita akan menggunakan barang yang kita beli.

Terkadang kita lupa bahwa kita akan merasa lebih baik dengan berbagai keputusan pembelanjaan yang kita buat berdasarkan nilai-nilai kita.

Luangkan waktu beberapa menit untuk mempertimbangkan nilai-nilai Anda, dan apakah itu benar atau tidak pengeluaran Anda sejalan dengan apa yang penting bagi Anda.

Apa yang Anda Hargai?

Evaluasi dengan jujur apa yang Anda hargai. Apakah Anda suka membantu orang lain? Apakah Anda menikmati waktu sendirian? Apakah Anda menginginkan masa depan finansial yang lebih aman? Pikirkan tentang apa yang ingin Anda lakukan dengan waktu Anda, apakah itu nongkrong di restoran favorit Anda, menjadi sukarelawan di bank makanan setempat, atau duduk di kursi yang nyaman dikelilingi oleh keluarga Anda.

Tidak ada jawaban yang “benar” atau “salah”. Latihan ini diharapkan dapat membantu Anda menentukan dengan tepat apa yang penting bagi Anda sehingga Anda dapat menentukan gaya hidup seperti apa yang Anda inginkan.

Pikirkan tentang apa yang ingin Anda lakukan sekarang, dan apa yang ingin Anda lakukan di masa depan. Terkadang, apa yang dapat Anda lakukan saat ini berbeda dengan apa yang Anda rencanakan di kemudian hari. Jika Anda ingin mewujudkan impian Anda di masa depan, Anda perlu memastikan bahwa pilihan uang Anda sekarang mencerminkan nilai-nilai yang akan membantu Anda mencapai tujuan Anda, baik itu tujuan tabungan atau tujuan pembelanjaan.

Luangkan waktu untuk memikirkannya, lalu ubah kebiasaan Anda untuk mencerminkan nilai-nilai Anda.

Mengubah Kebiasaan Belanja Anda

Setelah Anda mengetahui apa yang Anda hargai, inilah saatnya memeriksa kebiasaan belanja Anda. Jika Anda melacak pengeluaran Anda dengan bantuan perangkat lunak keuangan pribadi, ini cukup sederhana: Yang harus Anda lakukan hanyalah membuat laporan yang merinci pengeluaran Anda selama beberapa bulan terakhir.

Jika Anda tidak memiliki perangkat lunak keuangan pribadi, Anda dapat melihat beberapa laporan bank terakhir Anda, atau membuat buku besar untuk mencatat dua bulan ke depan.

Lihatlah ke mana perginya uang Anda. Apakah pengeluaran Anda membantu Anda mencapai tujuan Anda? Apakah cara Anda membelanjakan uang mencerminkan nilai Anda? Belum lama ini, saya menyadari bahwa saya tidak terlalu peduli dengan pernak-pernik.

Yang sangat saya hargai adalah pengalaman. Jadi, daripada membeli sesuatu, saya memutuskan untuk menggunakan lebih banyak pengeluaran saya untuk pengalaman, seperti makan di luar dan jalan-jalan, yang saya nikmati. Jika Anda menghargai keamanan finansial untuk masa depan, itu tidak masuk akal menghabiskan uang di TV baru yang besar jika Anda belum memaksimalkan IRA Anda.

Pertimbangkan tujuan keuangan Anda, dan prioritaskan pengeluaran Anda. Ubah kebiasaan belanja Anda sehingga hal-hal yang Anda hargai diurus terlebih dahulu. Mendanai akun darurat Anda, menyumbang untuk amal, dan membeli permainan papan baru untuk keluarga Anda harus menjadi hal pertama yang Anda urus jika Anda menghargai keamanan, membantu orang lain, dan keluarga yang berkualitas waktu.

Jika Anda mengurus pendanaan nilai-nilai Anda terlebih dahulu, maka Anda tidak akan kecewa di akhir bulan ketika Anda tidak punya uang untuk hal-hal yang tidak penting.

foto oleh johncarljohnson

Suatu hari, saat menjalankan beberapa tugas dengan Ny. PT, saya mengalami salah satu momen bola lampu itu. Awalnya dia tidak terkesan (dia adalah rintangan tertinggi bagi saya), namun saya terkesan dengan diri saya sendiri. Idenya: a tabungan semakin bertambah.

Cara kerjanya mirip dengan cara kerjanya bola salju utang bekerja. Kecuali Anda tidak melakukan pembayaran utang yang membengkak; Anda adalah tabungan yang semakin besar (misalnya dana darurat, dana liburan, dana hadiah liburan, rekening pensiun). Jadi, jika saat ini Anda tidak sedang mengurus utang, atau jika Anda puas dengan utang berbunga rendah yang Anda miliki (seperti kami), maka Anda harus melakukan penghematan secara bola salju.

Setelah mencari sekilas di Interwebs, saya menyadari bahwa ide saya bukanlah ide baru (isyarat trombon sedih). Banyak orang lain yang telah mengatasi hal ini “tabungan bola salju” konsep sebelumnya. Bagaimanapun juga, saya belum membicarakan masalah ini, jadi saya pikir saya akan tetap mencobanya. Lagi pula, kalian sedang mencari pendapat saya.

Bola salju tabungan itu sederhana. Pertama, buat daftar semua tujuan tabungan Anda. Hal ini dapat mencakup sasaran jangka pendek (minggu atau bulan depan), sasaran jangka pendek (<1 tahun), sasaran jangka menengah (1 hingga 5 tahun), dan sasaran jangka panjang (> 5 tahun). Langkah kedua adalah membuat daftar tujuan Anda sesuai urutan yang ingin Anda capai.

Langkah ketiga adalah mulai menjadikan segalanya milik Anda penghematan ekstra deposit menuju tujuan pertama. Lanjutkan melakukan setoran “minimum” ke semua akun Anda yang sesuai (misalnya pencocokan 401K). Terakhir, setelah Anda mencapai satu tujuan, lanjutkan ke tujuan berikutnya. Ulangi langkah ini sampai Anda mencapai semua sasaran tabungan Anda.

Konsep tujuan menabung bukanlah hal baru. Namun memprioritaskan mereka dan secara sistematis “menyingkirkan mereka” adalah hal yang tepat. Idenya di sini adalah dengan daftar prioritas dan sistem, Anda akan lebih mudah termotivasi untuk menabung. Saat Anda menabung di setiap rekening Anda, prosesnya akan bertambah dengan sendirinya (seperti bola salju), dan kemungkinan besar Anda akan mencapai semua tujuan Anda. Itu adalah masalah psikologis.

Selagi utang bola salju dapat dicapai dalam satu atau dua tahun, sehingga Anda harus beralih ke hal-hal yang lebih besar, bola salju tabungan tetap bersama Anda setiap tahun. Tahun depan, Anda mungkin akan pergi berlibur, Anda pasti ingin memaksimalkan liburan Anda Kontribusi Roth IRA, Anda ingin menabung untuk liburan, dll. Tujuan tabungan tercapai dan muncul kembali pada tahun berikutnya.

Hal lain yang perlu dikemukakan di sini adalah bahwa dalam tabungan, tidak seperti utang, tidak ada faktor bunga. Oleh karena itu, Anda tidak perlu memiliki uang secepat mungkin. Anda harus mendapatkan uang tepat pada waktunya. Oleh karena itu, setelah tanggal tujuan tabungan Anda diketahui (misalnya 15 November untuk tabungan hari raya) maka Anda dapat melakukan penarikan tabungan otomatis atau setoran langsung agar Anda tiba tepat waktu.

Tidak ada gunanya sampai ke sana lebih cepat. Ngomong-ngomong, jika Anda tidak tahu dari postingan lain yang saya tulis, saya sangat merekomendasikannya mengotomatisasi dan memisahkan upaya tabungan Anda. Jadi, meskipun Anda memiliki sistem bola salju yang dituliskan di atas kertas, upaya penghematan sebenarnya dapat dilakukan secara otomatis dan aman menggunakan sistem terbaik yang ada. teknologi saat ini harus ditawarkan.

Bola salju tabungan kami saat ini meliputi:

- Peningkatan ke Dana Darurat – $25,000 – Jatuh tempo 31/12/2011 – Kami memiliki dana darurat yang layak. Ini akan berhasil untuk keluarga dengan dua pasangan yang bekerja. Tapi itu bukan kita lagi. Istri saya adalah seorang Ibu penuh waktu dan saya wiraswasta. Kita membutuhkan dana darurat yang lebih kuat. $25.000 lagi akan membuat kita bernapas lebih mudah.

- Kontribusi IRA SEP 2011 (bisnis saya) – TBD – Jatuh tempo 31/12/2011 – Ini akan menjadi sisa rekening pensiun saya untuk tahun 2011. Ini akan menjadi pertama kalinya saya berkontribusi pada a September IRA, dan dengan pendapatan variabel saya, saya tidak yakin apa yang siap saya sumbangkan. Satu hal yang saya tahu adalah bahwa saya akan memberikan kontribusi ini pada akhir tahun ini sehingga dana ini diperhitungkan dalam batas tahun 2011 saya.

- Dana Uang Muka Rumah Masa Depan – $50,000 – Jatuh tempo 15/04/2012 – Kami sedang mempertimbangkan perpindahan dalam waktu dekat. Kami mungkin ingin (perlu) mempertahankan tempat kami saat ini sebagai tempat sewaan. Oleh karena itu, kami perlu mengumpulkan dana uang muka lagi. Saya telah menetapkan ini sebesar $50 (tujuan yang tinggi), yang akan membawa kita ke sana dengan nyaman.

- Kontribusi Roth IRA 2011 – $5.000/masing-masing – Jatuh tempo 15/4/2012 – Terakhir, kita harus memberikan kontribusi Roth IRA 2011 pada waktu pajak tahun depan. Ini sekarang adalah hal yang cerdas. Ini adalah hasil yang diharapkan dan merupakan komitmen kami untuk dilakukan setiap tahun.

Bagaimana denganmu? Apakah saat ini Anda sedang melakukan penghematan?

foto oleh bulan lem

Dalam keuangan pribadi, hanya ada dua hal yang dapat Anda lakukan untuk memperbaiki situasi Anda:

- meningkatkan penghasilan Anda

- mengurangi pengeluaran Anda

Namun pertanyaan yang lebih besar adalah, pada hal manakah Anda harus mencurahkan waktu dan energi Anda?

Saya sangat yakin Anda harus berusaha keduanya jika kamu ingin melihat besar perbaikan.

Ini mungkin bukan informasi baru bagi sebagian orang, tetapi menurut saya ada baiknya menjelaskan secara lebih rinci mengapa hal ini terjadi.

Satu atau Yang Lain Tidak Berfungsi

Kita semua pernah melihatnya kisah pemenang lotere yang telah menghabiskan banyak uang dalam hitungan bulan. Dan sebagian besar orang mengenal orang yang berpenghasilan enam digit dan hanya tinggal membayar gajinya saja.

Secara terpisah, memiliki penghasilan besar bukanlah jawabannya. Memang membantu, tapi ini bukan solusi 100% menuju kebebasan finansial sejati.

"Orang bodoh dan uangnya akan segera berpisah."

Ketika orang menghasilkan lebih banyak uang, mereka cenderung membelanjakan lebih banyak uang. Jarang sekali Anda menemukan seseorang yang terus meningkatkan pendapatannya dan tidak pernah membelanjakan lebih banyak.

Demikian pula, ada batasan mengenai seberapa besar pengurangan biaya dapat membantu Anda.

Faktanya, dari keduanya, hanya pengurangan biaya yang mempunyai batas inheren.

Anda hanya dapat mengurangi pengeluaran Anda sampai tingkat tertentu.

Jika Anda biasanya membelanjakan $2.500 per bulan, jumlah terbesar yang dapat Anda hemat dengan mengurangi pengeluaran adalah $2.500 per bulan. Anda tidak dapat membelanjakan kurang dari $0. Itu batasmu.

Ini bukanlah sebuah pukulan terhadap sikap berhemat.

Faktanya, menurutku membelanjakan uang Anda dengan bijak dan efisien adalah suatu kebajikan, hanya dikuasai oleh segelintir orang. Namun jika itu satu-satunya bidang yang Anda fokuskan, maka Anda sebenarnya membatasi diri Anda sendiri.

Bahkan jika Anda memiliki penghasilan yang layak, kemampuan Anda untuk membangun kekayaan terbatas, dan kemungkinan besar Anda memerlukan seluruh karier Anda untuk mencapai kebebasan finansial.

Fokus pada Pengeluaran Terlebih Dahulu

Salah satu manfaat mengatur pengeluaran Anda: Anda dapat melakukannya dengan cepat.

Anda benar-benar dapat memangkas pengeluaran dalam semalam. Membatalkan layanan, memperkecil ukuran kendaraan, dan tindakan pemotongan biaya lainnya tidak memakan banyak waktu atau energi.

Suatu hari Anda bisa menghabiskan uang seperti pelaut yang mabuk, di hari berikutnya Anda bisa hidup sesuai dengan kemampuan Anda—hal yang sama tidak berlaku untuk sisi pendapatan.

Oleh karena itu, jika Anda baru saja mulai memperbaiki situasi keuangan Anda, Anda mungkin harus mempertimbangkan untuk mengurangi pengeluaran Anda terlebih dahulu. Itu adalah buah yang mudah didapat.

Berhemat yang sebenarnya Dan belanja dengan bijak akan membutuhkan waktu untuk menguasainya, tetapi Anda juga bisa memulainya dari sana.

Setelah pengeluaran Anda berkurang, mulailah berfokus pada cara untuk meningkatkan penghasilan Anda.

Saya berpendapat begitu Anda mengurangi pengeluaran ke tingkat yang layak, waktu Anda lebih baik dihabiskan untuk memikirkan cara menghasilkan lebih banyak pendapatan dibandingkan menemukan lebih banyak cara untuk mengurangi pengeluaran.

Fokus pada Meningkatkan Pendapatan Selanjutnya

Berbeda dengan pengeluaran, Anda pada dasarnya tidak dibatasi dalam hal meningkatkan pendapatan. Ini mungkin tidak terjadi dengan cepat, tapi Anda Bisa lihat peningkatan tak terbatas pada penghasilan Anda.

Jika Anda tidak memiliki karier, dapatkan karier dengan meningkatkan pendidikan Anda. Jika ya, mintalah kenaikan gaji atau ganti pekerjaan untuk mendapatkannya.

Beberapa orang berpendapat bahwa penghasilan karier masih membuat Anda berada di “jalur lambat” menuju kebebasan finansial; cara yang lebih cepat untuk mencapainya tersedia bagi mereka yang bersedia mempertaruhkan waktu dan energi sebuah ide bisnis.

Tidak dapat disangkal potensi pendapatan tak terbatas yang berasal dari cawan suci penciptaan kekayaan: usaha kecil-kecilan.

Tentu saja, tidak semua orang yang memulai bisnis kecil-kecilan berhasil.

Namun menurut saya, pemilik usaha kecil memiliki jalan tercepat dan paling menguntungkan menuju kesuksesan finansial. Usaha wirausaha yang mempunyai permintaan besar (dan dapat diperluas) mempunyai kekuatan pendapatan yang tidak terbatas.

Lihatlah blogger keuangan pribadi yang sukses di luar sana. Bagaimana mereka bisa “keluar dari utang” atau “menghemat satu juta dolar” begitu cepat?

Bukan oleh hanya mengurangi biaya. Mereka melakukannya, sebagian besar, dengan meningkatkan pendapatan mereka dari membangun usaha kecil yang sukses.