Msaya dan istri masing-masing berusia 38 dan 43 tahun, dan kami baru saja melunasi hipotek rumah kami – rumah yang kami beli tujuh tahun lalu. Rasanya luar biasa memiliki rumah kita sendiri dan tidak memiliki risiko utang besar dalam hidup kita.

Membuat keputusan untuk melunasi hipotek kami lebih awal adalah keputusan yang telah kami bolak-balik. Kami telah bergumul dengannya. Namun, pada akhirnya, kesuksesan finansial dan kelambanan kami mendorong kami untuk maju dengan hasil.

Jika Anda membaca posting ini, Anda mungkin bergulat dengan keputusan itu juga.

Mari kita berhenti di sini dan menyadari betapa menakjubkannya Anda bahkan mempertimbangkan pertanyaan ini. Tidak diragukan lagi semuanya berjalan baik untuk Anda secara finansial dan Anda telah membuat beberapa keputusan cerdas dengan uang Anda. Selamat!

Jika Anda mempertimbangkan keputusan ini dan Anda memiliki sarana untuk melunasi hipotek Anda lebih awal – baik dengan a lump sum atau melalui pembayaran di muka rutin – saya pikir Anda harus melakukannya, meskipun matematika jangka panjang mengatakan Anda seharusnya tidak.

Dalam artikel ini, saya akan membagikan lebih detail mengapa saya pikir Anda harus melunasi hipotek Anda lebih awal, bagaimana saya memikirkan keputusan ini, beberapa pro dan kontra, dan, akhirnya, saya akan membagikan proses aktual yang kami lakukan untuk melunasi hipotek kami lebih awal (PLUS, 5 lagi strategi).

Hal yang Harus Dilakukan Sebelum Anda Mempertimbangkan Melunasi Hipotek Lebih Awal

Beberapa peringatan sebelum kita melihat pertanyaan ini. Saya akan menganggap Anda hidup sesuai kemampuan Anda dan memiliki semua dasar-dasarnya. Berikut adalah beberapa hal lagi yang mungkin harus Anda perhatikan sebelum Anda melunasi hipotek Anda lebih awal.

- Memiliki dana tabungan darurat yang mapan. Ini adalah keuangan pribadi 101. Miliki simpanan darurat yang cukup sehingga jika terjadi keadaan darurat Anda dapat menutupinya dengan dana ini.

- Tidak memiliki hutang lain. Dalam kebanyakan kasus, hipotek rumah harus menjadi hutang terakhir yang Anda tangani. Singkirkan pinjaman mobil, pinjaman pribadi, utang medis, dan tentu saja utang kartu kredit sebelum Anda masuk ke proses prabayar hipotek.

- Dapatkan kecocokan majikan Anda. Jika perusahaan Anda 401k menawarkan program tabungan yang cocok, Anda pasti akan mendapatkannya, dan Anda harus dapat mempertahankan tingkat tabungan itu saat Anda melunasi hipotek Anda lebih awal.

- Sebagian besar diselesaikan. Hidup berubah sepanjang waktu, tetapi mereka yang ingin menangani hipotek mereka secara langsung harus memiliki kehidupan yang teratur dan agak mapan. Apakah penghasilan Anda stabil dan berkembang? Apakah Anda sudah selesai dengan keluarga berencana? Apakah Anda berakar di komunitas Anda? Jika Anda tidak menetap dalam hidup, terus terang, Anda seharusnya tidak membeli rumah untuk ditinggali.

Bagaimana dengan Pinjaman Mahasiswa?

Utang pinjaman mahasiswa dan hipotek sering disamakan ke dalam ember "utang baik".

Hutang pinjaman pelajar, yang umumnya memiliki tingkat bunga yang sangat rendah, menciptakan nilai dari waktu ke waktu dalam kemampuan Anda untuk memenuhi syarat untuk pekerjaan dengan bayaran lebih tinggi. Ini juga dapat dikurangkan dari pajak seperti bunga hipotek.

Jadi mana yang harus Anda bayar terlebih dahulu?

Seperti yang Anda ketahui, ada dua cara melunasi utang Anda yang paling sering disebut-sebut.

Salah satunya adalah metode "bola salju". Di bawah teknik ini, didorong oleh guru keuangan Dave Ramsey, seorang individu menyerang utang terkecil terlebih dahulu.

Oleh menyerang hutang dengan keseimbangan terkecil, seorang individu akan sukses dengan cukup cepat.

Ini penting, menurut Ramsey, karena serunya melunasi utang. Antusiasme itu membuatnya lebih mudah untuk tetap disiplin.

Kebanyakan orang yang berlangganan metode ini akan memilih untuk melunasi hutang pinjaman mahasiswa terlebih dahulu karena saldo yang lebih rendah.

Cara kedua banyak orang memutuskan tagihan mana yang harus dilunasi terlebih dahulu bergantung pada prinsip keuangan yang sangat mendasar. Lihatlah tingkat bunga semua tagihan Anda dan targetkan tagihan dengan tingkat bunga tertinggi terlebih dahulu.

Pinjaman pelajar umumnya membawa tingkat bunga rendah hingga sedang, saat ini rata-rata 5,8% di AS. menurut Amerika Baru.

Tingkat hipotek sangat rendah, saat ini rata-rata di bawah 4%, per Bankrate.

Jika tarif Anda berada dalam kisaran tersebut, tidak ada salahnya untuk menghapus hutang pinjaman siswa terlebih dahulu.

Terkait:Aturan 25% Lame dan Berapa Banyak Rumah yang Anda Mampu (Bertanggung Jawab)

Lunasi Hipotek Lebih Awal atau Berinvestasi?

Argumen seputar melunasi hipotek Anda lebih awal sebagian besar berkisar pada apakah Anda seharusnya menginvestasikan uang itu.

Matematika sebenarnya mendukung investasi dalam banyak kasus, terutama karena istilahnya menjadi lebih panjang. Saya tidak akan membahasnya terlalu dalam, tetapi inilah beberapa contoh singkat dan kasar:

- Katakanlah Anda memiliki hipotek $ 200.000 dengan tingkat bunga tetap 4% selama 30 tahun.

- Anggap juga Anda memiliki tambahan $1.000 setiap bulan untuk diinvestasikan dalam akun investasi kena pajak atau mengajukan hipotek Anda.

Contoh 1 (Investasi): Jika Anda menghabiskan 30 tahun ke depan untuk melunasinya dengan pembayaran minimum, Anda akan membayar total $343.739,21 dalam kombinasi pembayaran pokok dan bunga. Jika Anda menginvestasikan $1.000 setiap bulan ke dalam akun investasi kena pajak dengan proyeksi pengembalian tahunan 6%, investasi Anda sendiri akan bernilai sekitar $1.000.000 pada tanda 30 tahun.

Contoh 2 (Pembayaran Hutang): Jika sebaliknya, Anda menerapkan tambahan $1.000 untuk pembayaran bulanan Anda, pada akhir 10,5 tahun Anda akan melunasi hipotek Anda. Anda akan membayar total $245,007,71 dalam kombinasi pembayaran pokok dan bunga. Jika Anda kemudian mulai menginvestasikan $1.000 ditambah pembayaran hipotek sebesar $954,83 setiap bulan ke dalam rekening investasi kena pajak di a memproyeksikan pengembalian tahunan 6%, investasi Anda akan tumbuh selama 19,5 tahun ke depan dan bernilai sekitar $850.000 pada 30 tahun tanda.

Jadi, meskipun Anda akan menghemat sekitar $100.000 dalam pembayaran bunga, Anda memberikan lebih dari $150.000 dalam potensi keuntungan investasi.

Lebih dari 10 atau 15 tahun perbedaannya tidak sedrastis DAN pengembalian pasar saham bervariasi. Tapi penting untuk memahami apa yang Anda menyerah dalam jangka panjang, dan saya pikir contoh ini menunjukkan hal itu.

Sebelum kita meninggalkan bagian ini, Anda harus tahu: Anda bisa melakukan keduanya! Anda dapat melacak hipotek Anda dengan cepat dan tetap berinvestasi secara agresif. Ini bukan proposisi baik-atau.

Anda mungkin akan menghasilkan lebih banyak uang di masa depan. Anda akan mendapatkan kenaikan gaji. Bisnis Anda akan lepas landas. Anda akan menciptakan aliran pendapatan kedua atau ketiga itu. Berpura-pura bahwa Anda hanya dapat melakukan satu atau yang lain hanya membatasi pola pikir Anda.

Pergi setelah keduanya! Ketika Anda melakukan keduanya, matematika selalu menguntungkan Anda.

Terkait:Apa yang Menjaga Anda Dari Kehidupan Finansial yang Radikal?

Manfaat Melunasi KPR Anda Lebih Awal

- Mengurangi jumlah bunga yang dibayarkan atas utang. Dengan mengurangi jumlah waktu yang diperlukan untuk melunasi pinjaman, Anda mengurangi jumlah bunga yang akan Anda bayar. Dalam contoh di atas, Anda menghemat sekitar $100.000.

- Kurangi pengeluaran bulanan. Setelah Anda melunasi hipotek, Anda tidak akan lagi memiliki pembayaran hipotek. Sekarang pengeluaran bulanan Anda lebih rendah dan Anda akan memiliki lebih banyak uang dalam anggaran bulanan Anda untuk melakukan hal-hal lain dengan: berinvestasi, membelanjakan, memberi, dll.

- Kebebasan lebih. Dengan menghilangkan hipotek lebih awal, Anda membawa lebih banyak kebebasan ke dalam hidup Anda. Mungkin Anda atau pasangan Anda sekarang bisa tinggal di rumah bersama anak-anak Anda? Jika Anda seorang pengusaha pemula seperti saya, pikirkan betapa mudahnya bagi Anda untuk meninggalkan pekerjaan penuh waktu Anda untuk mengejar ide bisnis penuh waktu. Tanpa hipotek = kebebasan!

- Keamanan dan ketenangan pikiran untuk keluarga Anda. Dengan satu biaya lebih sedikit, Anda menciptakan lebih banyak keamanan untuk keluarga Anda jika terjadi keadaan darurat di masa mendatang. Anda akan selalu memiliki rumah untuk dikunjungi terlepas dari masalah ekonomi atau bank. Ini besar untuk istri saya. Itu alasan utama dia ingin hutang ini hilang. Dia jauh lebih aman dalam posisi keuangan kami secara keseluruhan tanpa utang rumah.

- Sederhanakan keuangan dan kehidupan Anda. Semakin tua saya, semakin sedikit saya ingin memikirkan keuangan saya. Menghapus hipotek berarti saya tidak perlu memikirkan pembayaran hipotek, pemberi pinjaman saya, atau repot dengan pembayaran online.

Kerugian Melunasi Hipotek Anda Lebih Awal

- Likuiditas berkurang. Ketika Anda melunasi hipotek Anda lebih awal, Anda kemungkinan akan mengambil uang dari meja yang dapat diterapkan dengan cepat untuk membantu Anda dalam hidup Anda. Melunasi hipotek Anda lebih awal bisa membuat Anda "kaya rumah", miskin uang untuk sementara waktu.

- Portofolio keseluruhan kurang beragam. Dengan melunasi hipotek Anda, Anda mungkin menaruh banyak telur Anda dalam satu keranjang besar. Ini membuat Anda sangat bergantung pada pasar real estat lokal (beberapa di antaranya benar-benar turun nilainya) dan bergantung pada ekonomi secara keseluruhan.

- Hilangnya pengurangan pajak (walaupun undang-undang pajak yang baru mengubah hal ini untuk beberapa orang). Salah satu manfaat terbaik dari memiliki hipotek rumah ketika tiba saatnya untuk membayar pajak Anda adalah pengurangan bunga hipotek rumah, yang dapat Anda klaim jika Anda merinci potongan Anda. Namun, undang-undang pajak baru meningkatkan pengurangan standar, dan begitu banyak orang akan kehilangan kemampuan untuk mengambil pengurangan ini.

- Kehilangan potensi pengembalian investasi. Ini adalah masalah besar. Dengan mengatakan ya untuk melunasi hipotek Anda, Anda mengatakan tidak untuk berinvestasi di pasar saham, properti sewaan, bisnis Anda, dan investasi lainnya. Biaya peluang bisa sangat besar seperti yang kami tunjukkan pada contoh di atas.

- Anda masih memiliki pembayaran (pajak properti, asuransi, iuran HOA, pemeliharaan, dll.). Hanya karena Anda terbebas dari hipotek, bukan berarti Anda tetap tidak perlu membayar rumah Anda. Faktanya, masih ada kemungkinan setidaknya tiga pengeluaran utama yang akan Anda miliki: pajak, asuransi, dan pemeliharaan. Itu mengecewakan. Selain itu, Anda harus mulai menabung dan melakukan pembayaran asuransi dan pajak Anda sendiri jika sebelumnya Anda menyimpannya.

- Kemungkinan biaya pembayaran di muka dan konsekuensi kredit negatif. Hati-hati dengan biaya prabayar. Mereka bisa membuat rencana pembayaran awal Anda menjadi ide yang buruk. Terakhir, ketahuilah bahwa jika Anda melunasi hipotek Anda – batas kredit angsuran utama Anda – kemungkinan besar Anda akan mengurangi daya tarik Anda terhadap pemberi pinjaman masa depan yang lebih suka melihat campuran kredit yang lebih beragam. Meskipun demikian, Anda mungkin tidak memerlukan kredit setelah Anda melunasi rumah Anda.

6 Strategi Berbeda untuk Melunasi Hipotek Anda Lebih Awal

Oke, jadi Anda telah memutuskan untuk melakukan ini. Mari kita benar-benar masuk ke beberapa cara di mana Anda bisa melunasi hipotek Anda lebih awal. Ada beberapa:

1. Melakukan Pembayaran Di Muka Rutin (Ekstra) pada Hipotek Anda.

Cara yang paling umum adalah dengan mulai melakukan pembayaran pokok tambahan setiap bulan.

Idealnya, Anda dapat mengotomatiskan fungsi ini dengan pemberi pinjaman Anda. Pastikan saja bahwa ketika Anda mulai melakukan pembayaran ekstra, pembayaran tersebut diterapkan ke pokok Anda yang sebenarnya vs pokok dan bunga.

Tambahan $250 per bulan untuk pinjaman 200.000 dengan bunga 4% akan mengurangi 10 tahun pinjaman Anda – mengambilnya dari hipotek 30 tahun menjadi 20 tahun.

2. Siapkan Pembayaran Dua Mingguan

Alih-alih membayar hipotek Anda setiap bulan, Anda dapat beralih ke pembayaran dua mingguan. Ini akan memberi Anda 26 pembayaran setengah setiap tahun vs 12 pembayaran penuh.

Strategi ini akan membantu Anda mempercepat pembayaran hipotek Anda dan akan membantu Anda menghemat bunga tanpa benar-benar mengubah banyak pengeluaran tunai Anda.

Saya tahu Pinjaman Quicken memungkinkan jenis pembayaran ini diotomatisasi sekarang. Periksa dengan pemberi pinjaman Anda untuk melihat apakah mereka dapat mengaturnya untuk Anda.

3. Refinancing ke Hipotek 15 Tahun vs 30 Tahun

Sebagai cara untuk memaksa diri Anda untuk melunasi rumah Anda lebih cepat, Anda dapat membiayai kembali hipotek Anda hingga jangka waktu 10, 15, atau 20 tahun. Sebelum Anda membiayai kembali, Anda memerlukan nilai kredit yang baik. Pertimbangkan Experian Boost untuk meningkatkan milikmu.

Mungkin ada biaya penutupan yang harus diperhitungkan di sini. Tetapi tingkat yang lebih baik dan jangka waktu yang lebih pendek bisa menjadi strategi yang Anda butuhkan.

Kami benar-benar melakukan ini sendiri setelah kami berada di rumah kami selama tiga tahun. Kami pikir kami akan baik-baik saja dengan melunasinya dalam jangka waktu 15 tahun. Tapi hanya tiga tahun kemudian kami gatal lagi dan memutuskan untuk mulai melakukan pembayaran sekaligus dalam jumlah besar.

Terkait:Pro dan Kontra Hipotek 15 vs 30 Tahun

4. Sewa Kamar (alias House Hack) dan Terapkan Pembayaran Sewa

Sebuah strategi alternatif adalah untuk menjadi tuan rumah Airbnb dan menyewakan kamar di rumah Anda kepada pengunjung sesekali. Aliran pendapatan tambahan ini dapat diterapkan langsung ke saldo hipotek Anda dan membantu Anda melunasi rumah Anda lebih cepat.

5. Perangkat Lunak Percepatan Hipotek/HELOC

Saya telah melihat ke dalam perangkat lunak/strategi percepatan hipotek dan saya tidak dapat memahami bagaimana mereka benar-benar bekerja, apalagi melakukan analisis biaya/manfaat aktual dari perangkat lunak yang diperlukan untuk melakukannya secara efisien.

Mereka merasa terlalu rumit dan scammy juga. Saran saya adalah menjauhlah dari apa pun yang tampak aneh atau yang tidak dapat Anda pahami. Saya tidak mengerti hal-hal ini, jadi saya akan melewatkannya.

6. Melunasi Hipotek Anda Lebih Awal dengan Pembayaran Lump Sum

Ini pada akhirnya adalah metode yang kami pilih untuk digunakan selama dua tahun terakhir untuk melumpuhkan hipotek kami. Kami menyimpan uang tunai dari kesuksesan bisnis terutama dan menggunakannya untuk melakukan pembayaran sekaligus, diakhiri dengan pembayaran ~$49k bulan lalu.

Baik itu bonus tahunan, pengembalian pajak, opsi saham, atau ledakan bisnis sampingan, pikirkan jumlah sekaligus yang akan Anda dapatkan selama beberapa tahun ke depan. Buat rencana untuk menerapkan potongan besar itu ke hipotek Anda.

Sayangnya, tidak ada cara untuk mengotomatisasi ini. Tetapi jika Anda berada di tempat di mana Anda hanya menghancurkannya secara finansial dan Anda percaya diri untuk tidak membiarkan gaya hidup Anda merayap, ini bisa menjadi strategi yang sangat efektif.

Proses Sebenarnya Melunasi Hipotek Anda (alias Melakukan Pembayaran Akhir)

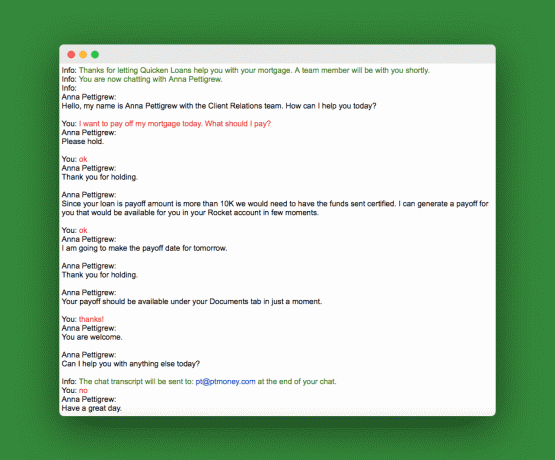

Saat tiba waktunya untuk melakukan pembayaran akhir menggunakan pendekatan lump sum, Anda harus meminta jumlah pembayaran Anda. Jumlah ini akan sedikit berbeda dari saldo hipotek Anda yang sebenarnya ditunjukkan pada pernyataan Anda atau di situs web pemberi pinjaman Anda.

Anda dapat menelepon dan memintanya atau melakukan seperti yang saya lakukan dan menggunakan obrolan dukungan pelanggan situs web pemberi pinjaman. Ini utas obrolan saya:

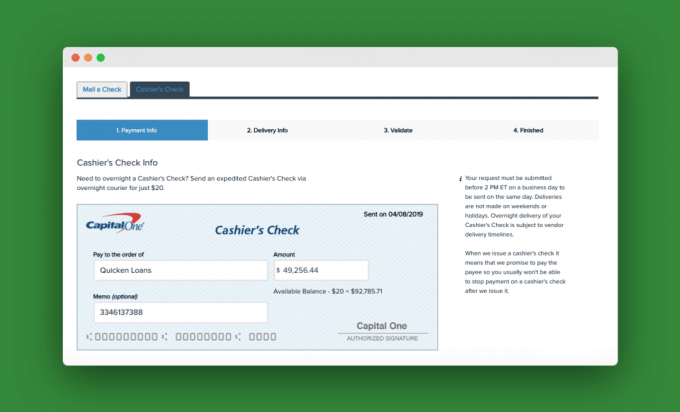

Setelah kami mendapatkan nomor pembayaran itu, kami pergi ke akun online rekening giro pribadi kami dan mengatur pembayaran cek kasir. Ada biaya $20 untuk semalam itu. Berikut cuplikan cek kasir kami:

Setelah pemberi pinjaman menerima pembayaran akhir, mereka akan menerapkannya pada pinjaman dan mengirimi Anda surat untuk memberi tahu Anda bahwa pinjaman hipotek Anda telah dibayar penuh.

Lebih Banyak Pertanyaan

Bagaimana jika Anda memiliki dua hipotek di rumah Anda? Katakanlah Anda memiliki dua hipotek di rumah Anda: hipotek utama dan hipotek kedua atau HELOC. Dalam hal ini, Anda harus melunasi hipotek kedua atau HELOC terlebih dahulu. 99% dari waktu pinjaman kedua akan memiliki tingkat bunga yang lebih tinggi dan lebih kecil jumlahnya. Hancurkan mereka terlebih dahulu dan kemudian atasi yang utama.

Bagaimana jika Anda memiliki hipotek sewa properti seperti saya? Jika Anda memiliki hipotek properti sewaan, kecuali jika jumlahnya sangat kecil, utang itu harus menjadi prioritas kedua setelah hipotek rumah Anda. Jika terjadi sesuatu pada hipotek properti sewaan Anda, hal terburuk yang bisa terjadi adalah Anda tidak bisa lagi menyewakannya. Tetapi jika bank melakukan panggilan pada hipotek rumah Anda, Anda akan keluar dari rumah. Yang cerdas di sini adalah melunasi hipotek rumah terlebih dahulu.

Pikiran Terakhir untuk Melunasi Hipotek Anda Lebih Awal

Jika Anda menanyakan pertanyaan ini apakah akan melunasi hipotek rumah lebih awal maka Anda berada di tempat yang tepat. Sejujurnya, apa yang Anda lakukan di sini tidak terlalu penting karena Anda sudah membuat keputusan keuangan yang baik.

Jika Anda adalah tipe orang yang terlalu fokus pada matematika dan Anda memiliki rumah untuk uang investasi ini, maka, tentu saja, biarkan angka-angka itu menuntun Anda.

Tetapi jika Anda dapat menembak untuk benar-benar bebas utang dan masih mempertahankan beberapa tabungan agresif (kemungkinan apa yang akan Anda lakukan dengan cara apa pun), maka lakukan pembayaran hipotek awal.

Apa rencanamu? Apakah Anda akan melunasi hipotek rumah Anda lebih awal?

Philip Taylor, alias "PT", adalah seorang CPA, blogger, podcaster, suami, dan ayah dari tiga anak. PT juga merupakan pendiri dan CEO konferensi dan pameran dagang industri keuangan pribadi, FinCon.

Dia menciptakan Uang Paruh Waktu® pada tahun 2007 untuk membagikan nasihatnya tentang uang, meminta pertanggungjawaban dirinya sendiri (sementara melunasi hutang lebih dari $75k), dan untuk bertemu dengan orang lain yang bersemangat untuk bergerak menuju keuangan kemerdekaan.