Bpenganggaran untuk pasangan mungkin memerlukan lebih banyak usaha dan perhatian daripada penganggaran sendiri. Tapi itu adalah kebiasaan yang sangat perlu dipelajari oleh banyak pasangan.

SEBUAH survei Magnify Money baru-baru ini lebih dari 1.000 orang Amerika mengungkapkan beberapa fakta yang mengkhawatirkan tentang pernikahan dan uang. Satu dari lima pasangan yang menanggapi survei menyesal menggabungkan keuangan dengan pasangan mereka. Dan 21% responden menyebutkan keuangan sebagai penyebab utama perceraian mereka.

Jelas bahwa uang dapat menyebabkan banyak pertengkaran dan perselisihan dalam hubungan pernikahan. Tetapi ketika pasangan dapat berkomunikasi secara terbuka tentang tujuan keuangan mereka dan bekerja sama untuk mencapainya, itu benar-benar dapat mendekatkan mereka secara emosional juga.

Menjadi benar-benar jujur dan bekerja sebagai tim adalah cara terbaik untuk menangani keuangan Anda sebagai pasangan. Alat seperti Zeta dan Modal Pribadi dapat membantu menjaga semua orang pada halaman yang sama.

Apakah Anda lelah bertengkar dengan pasangan Anda tentang uang? Apakah Anda ingin berhenti bertengkar dan mulai bekerja sama untuk mencapai impian finansial Anda? Berikut empat langkah yang bisa mempermudah penganggaran untuk pasangan.

1. Berkomunikasi dengan Pasangan Anda Tentang Uang

Mungkin sulit untuk berbicara dengan pasangan Anda tentang uang. Tapi itu tidak bisa ditawar jika Anda menginginkan pernikahan yang sehat. Tapi bagaimana Anda terlibat dalam percakapan tentang uang tanpa memicu Perang Dunia 3? Berikut adalah sembilan tips yang dapat membantu pernikahan Anda (dan uang Anda) selama bertahun-tahun yang akan datang.

1. Beri tahu semua

Apakah Anda masih dalam perencanaan pernikahan, atau Anda telah merayakan beberapa tahun yang berharga peringatan pernikahan, sangat penting bagi Anda dan pasangan untuk berbagi semua informasi keuangan Anda dengan masing-masing lainnya. Itu termasuk hutang yang belum dibayar serta aset seperti tabungan, pensiun dan rekening asuransi jiwa.

Percakapan ini penting karena tidak mungkin untuk maju secara finansial jika Anda tidak tahu di mana Anda berada. Selain itu, menyimpan rahasia uang dari pasangan Anda adalah resep untuk kebencian perkawinan. Anda dan pasangan harus membawa semuanya ke meja.

Bahkan jika Anda telah menikah selamanya, ini adalah sesuatu yang berharga untuk dilakukan setiap beberapa tahun. Sama seperti penimbangan berkala yang dapat membuat berat badan Anda tidak naik, check-in kekayaan bersih berkala akan mencegah Anda kehilangan jejak tentang bagaimana uang Anda berjalan.

2. Adopsi Mentalitas Tim untuk Uang Anda

Sangat mudah untuk menunjuk jari dan berkata, "Yah, dia masalahnya karena dia tidak akan berhenti membeli sesuatu," atau "Dia masalahnya karena dia tidak akan berhenti makan di luar." Yang benar adalah bahwa kalian berdua bukanlah masalah; hutang adalah masalahnya. Berhenti saling menyalahkan. Sebaliknya, bekerja sama melawan hutang dan Anda akan menyelesaikan masalah ini lebih cepat dari yang pernah Anda bayangkan. Bekerja bersama sebagai pasangan dalam keuangan Anda juga akan membantu Anda merencanakan pembelian besar, pajak, dan yang paling penting, pensiun.

Terkait:Semua yang Perlu Anda Ketahui untuk Keluar dari Hutang

Terus melihat uang dalam hal "milikmu" dan "milikku" setelah menikah adalah cara yang baik untuk memulai pertengkaran dan menghitung kacang. Itulah mengapa penting untuk menemukan cara untuk melihat uang Anda sebagai sesuatu yang Anda bagikan – yang juga berarti membagikan keputusan Anda tentangnya.

Sementara beberapa pasangan hanya menggabungkan semua uang mereka dalam rekening giro bersama, yang lain menemukan bahwa menyiapkan sistem milik Anda-milik-dan-kita bekerja paling baik untuk mereka. Tidak peduli bagaimana Anda mengelola logistik, penting untuk mulai melihat sebagian besar uang Anda dari perspektif tim.

3. Tetapkan Tujuan untuk Pernikahan dan Uang Anda

Salah satu cara terbaik untuk mengadopsi mentalitas tim demi uang Anda adalah dengan membuat beberapa tujuan hidup bersama. Ini tidak hanya akan membantu Anda berdua berada di halaman yang sama, tetapi ini adalah bagian yang menyenangkan dari diskusi uang.

Duduklah bersama pasangan Anda dan bicarakan apa yang penting bagi Anda. Apa yang Anda hargai sebagai sebuah keluarga? Tuliskan hal-hal ini. Inilah saatnya untuk mendengarkan pasangan Anda dan menuliskan hal-hal yang paling penting bagi mereka. Bagikan mengapa nilai-nilai Anda begitu penting dan mengapa Anda ingin nilai-nilai itu menjadi pusat keluarga Anda. Kemudian lihat rekening bank Anda dan lihat apakah pengeluaran Anda sesuai dengan nilai Anda. Jika ada pemutusan, maka saatnya untuk membuat beberapa perubahan.

Berikutnya, luangkan waktu untuk mendiskusikan tujuan jangka pendek dan jangka panjang Anda. Jika Anda ingin merencanakan liburan musim panas tahun depan, membeli kabin dalam 10 tahun, atau menghemat $20.000 untuk pendidikan anak Anda, ini adalah hal penting untuk dibicarakan sehingga Anda dapat mulai merencanakannya. Jangan menggigit lebih dari yang bisa Anda kunyah dengan latihan ini. Tentukan 3-5 tujuan yang paling penting bagi Anda dan fokuslah pada tujuan tersebut.

Dan tinjau kembali tujuan-tujuan ini secara teratur, sehingga Anda dapat menentukan apakah Anda masih berada di jalur yang benar dan apakah tujuan Anda masih sesuai dengan kehidupan yang sedang Anda bangun bersama. Memeriksa sekitar setahun sekali pada tujuan Anda akan membantu Anda mencapainya, dan menyesuaikannya jika perlu.

Baca selengkapnya:101 Keterampilan Uang Yang Harus Dimiliki Setiap Nerd Uang

4. Pertahankan Beberapa Kemandirian Finansial

Ini mungkin terdengar seperti kebalikan dari mengadopsi mentalitas tim, tetapi penting bagi setiap pasangan untuk memiliki kemandirian finansial. Tidak ada dua orang yang akan sepenuhnya memahami kebiasaan belanja satu sama lain. Dan sumber daya yang sepenuhnya digabungkan dapat menyebabkan perkelahian.

Misalnya, seorang suami mungkin tidak dapat memahami bagaimana istrinya dapat menjatuhkan $75 setiap tahun pada agenda kertas yang dipersonalisasi dengan sempurna. Sementara itu, pembelian bir artisanal secara teratur dapat membuat istrinya menggaruk-garuk kepala.

Mengizinkan masing-masing pasangan mengeluarkan uang "saya" sesuai pilihannya dapat membantu kedua pasangan menjadi lebih bahagia. Anda masing-masing akan tahu bahwa Anda dapat memanjakan diri Anda dengan kemewahan kecil tanpa itu merusak dasar pernikahan Anda.

5. Lacak Pengeluaran Anda dan Buat Anggaran

Sangat menyenangkan mengetahui berapa nilai Anda dan apa tujuan Anda, tetapi Anda juga harus tahu apa yang terjadi pada setiap dolar yang melewati tangan Anda. Tanpa informasi ini, penganggaran untuk pasangan hampir mustahil.

Ada banyak alat yang tersedia untuk pelacakan uang (kami akan membahas dua alat penganggaran populer nanti). Coba sistem yang berbeda sampai Anda menemukan satu yang cocok untuk Anda. Apa pun sistem yang Anda gunakan, lacak pengeluaran Anda setidaknya selama satu bulan (dan idealnya selama tiga bulan) setiap tahun sehingga Anda memiliki pandangan yang akurat tentang ke mana uang Anda pergi.

Banyak pakar keuangan seperti Dave Ramsey menawarkan saran penganggaran, selain ribuan situs web penganggaran yang tersedia secara online. Sama seperti pelacak pengeluaran, Anda akan ingin menemukan sistem yang paling sesuai untuk Anda. Aspek yang paling penting dari penganggaran untuk pasangan, bagaimanapun, adalah konsensus. Kedua pasangan harus menyetujui anggaran atau tidak akan digunakan.

6. Melimpahkan

Apakah Anda memiliki rekening giro bersama, rekening terpisah, atau campuran, kemungkinan besar salah satu pasangan akan menjadi pengelola uang dalam pernikahan. Putuskan sebelumnya siapa yang akan membayar tagihan, menyeimbangkan buku cek, melacak catatan keuangan, dan membuat keputusan uang sehari-hari.

Semua pekerjaan keuangan tidak harus dilakukan oleh individu yang sama, selama setiap keputusan uang tercakup. Jika Anda telah memutuskan sebelumnya siapa yang akan mengurus setiap aspek keuangan Anda, Anda tidak akan memiliki satu bulan di mana Anda masing-masing berpikir bahwa yang lain telah membayar hipotek.

7. Atur Pertemuan Uang Reguler

Bagian dari apa yang membuat keputusan uang begitu sulit adalah kenyataan bahwa tidak ada waktu alami untuk membicarakannya. Di situlah pertemuan uang rutin masuk. Apakah Anda mengadakan pertemuan mingguan atau bulanan, Anda harus merencanakan waktu bagi Anda berdua untuk duduk bersama dengan informasi keuangan Anda untuk melakukan percakapan. Ini sangat penting ketika hanya satu pasangan yang menjadi manajer uang yang didelegasikan.

Agenda Anda harus mencakup diskusi tentang tagihan yang akan datang, bagaimana anggaran terlihat, dan di mana Anda berada dengan berbagai tujuan keuangan. Jika pertemuan rutin semacam ini terdengar romantis bagi Anda seperti operasi gigi dia dan dia, coba buat tanggalnya. Periksa anggaran Anda dengan beberapa gelas bir dan rencanakan untuk menonton film setelah Anda selesai. Ini adalah cara yang bagus untuk fokus pada perubahan positif yang Anda buat pada keuangan Anda daripada memikirkan hal negatif.

Mungkin Anda dapat mempertimbangkan untuk berinvestasi dalam hubungan Anda dengan melakukan "jalan-jalan dan pembicaraan keuangan" bersama. Ini bisa menjadi cara yang bagus untuk mendiskusikan hal-hal gambaran besar seperti tujuan, nilai, pengeluaran yang akan datang, selain impian masa depan Anda. Ini bisa melakukan keajaiban untuk hubungan Anda dan rekening tabungan Anda!

8. Rencana Darurat

Sayangnya, kehidupan pernikahan tidak selalu mulus. Sangat penting untuk menyisihkan uang ketika segala sesuatunya tidak berjalan dengan baik secara finansial. Ini dimulai dengan mengumpulkan dana darurat. Kebanyakan ahli merekomendasikan menyisihkan 3-6 bulan cadangan uang tunai dalam keadaan darurat.

Namun, selain dana darurat, Anda juga harus merencanakan kemungkinan terburuk. Tidak ada yang ingin memikirkan kematian, tetapi penting bagi pasangan yang sudah menikah untuk memastikan mereka memiliki cukup asuransi jiwa dan surat wasiat yang diperbarui. Anggap saja sebagai hal yang paling penuh kasih yang dapat Anda lakukan untuk pasangan Anda. Ini adalah perusahaan asuransi online terbaik.

Terkait:Bagaimana dan Mengapa Mulai Membangun Dana Darurat

9. Bawa Pihak Ketiga

Jika percakapan dengan pasangan Anda tentang uang selalu mengarah pada pertengkaran, maka mungkin inilah saatnya untuk mencari nasihat dari terapis atau konselor terlatih. Mungkin juga bermanfaat untuk menemukan Perencana Keuangan Bersertifikat yang dapat membantu Anda merumuskan rencana keuangan yang komprehensif untuk membantu Anda mencapai tujuan bersama.

Belajarlah lagi:Apa yang Dapat Anda Harapkan dari Perencana Keuangan

2. Pahami Gaya Uang Pribadi Anda

Salah satu hal terbaik yang dapat Anda lakukan untuk diri sendiri adalah memahami diri sendiri. Nasihat ini sering diberikan kepada mereka yang bersiap untuk memulai hubungan pribadi dengan orang lain.

Namun, saran ini juga berlaku untuk cara Anda berurusan dengan uang. Hubungan Anda dengan uang perlu ditentukan oleh siapa Anda sebenarnya. Dan itu berarti Anda perlu memahami gaya uang pribadi Anda.

Di luar Saver vs. Pemboros

Dalam banyak kasus, kita cenderung melabeli orang lain (dan diri kita sendiri) sebagai pemboros atau penabung. Namun, gaya uang pribadi Anda lebih dari itu. Scott dan Bethany Palmer, penulis dari Pertama Datang Cinta, Lalu Datang Uang, mengidentifikasi lima kepribadian uang:

- Pemboros: Suka menghabiskan.

- Penghemat: Mencubit uang.

- Pengambil risiko: Bersedia mengambil risiko jika dia pikir itu akan membuahkan hasil yang besar.

- Pencari Keamanan: Lebih suka membuat uang bergerak berdasarkan keamanan.

- Pamflet: Tidak terlalu peduli dengan uang (atau mengelolanya).

Gaya uang pribadi Anda bahkan dapat melampaui lima kategori yang lebih bernuansa itu. Untuk memahami gaya uang pribadi Anda, Anda perlu mengetahui apa yang penting bagi Anda dan apa yang Anda anggap “layak” ketika Anda membelanjakan uang Anda.

Misalnya, beberapa orang lebih suka pengalaman daripada hal-hal. Jika itu Anda, Anda mungkin lebih suka makan di restoran favorit daripada membeli perhiasan baru. Atau Anda lebih suka memiliki TV 32 inci dan pergi berlibur kecil daripada membeli TV 60 inci yang besar. Memahami hal ini tentang diri Anda membantu Anda membuat keputusan yang membuat Anda lebih bahagia.

Gaya uang pribadi Anda juga mencakup bagaimana perasaan Anda tentang tujuan uang. Apakah uang itu sendiri adalah tujuan? Apakah Anda mendefinisikan status dan nilai Anda dengan seberapa banyak uang yang telah Anda kumpulkan? Atau mungkin Anda percaya bahwa sumber keuangan Anda harus diarahkan untuk membantu mereka yang kurang beruntung.

Motivasi Uang

Ada banyak hal yang masuk ke dalam gaya uang pribadi Anda. Mungkin sulit untuk mengkategorikan gaya uang Anda. Tetapi label kurang penting daripada memahami motivasi pribadi Anda tentang cara Anda membelanjakan (atau menyimpan) uang Anda. Lihatlah apa yang memotivasi Anda dan bagaimana hal itu sesuai dengan tujuan keuangan Anda di masa depan dan pengeluaran Anda saat ini.

Evaluasi secara jujur bagaimana perasaan Anda tentang uang dan bagaimana menurut Anda sumber daya keuangan Anda harus digunakan. Jangan menjawab dengan apa yang orang lain anggap sebagai respons yang "benar". Sebaliknya, berusahalah untuk melihat apa yang Anda lakukan dengan uang Anda dan apa yang ingin Anda lakukan dengan uang Anda. Jika Anda tidak menyukai apa yang Anda lihat, Anda dapat membuat perubahan sehingga gaya uang pribadi Anda sesuai dengan yang Anda inginkan.

Bagaimana Membuat Anda dan Pasangan Anda Kembali ke Halaman yang Sama Secara Finansial

Jadi apa yang dapat Anda lakukan ketika Anda dan pasangan Anda tidak lagi berada di halaman yang sama secara finansial? Cobalah ide-ide ini untuk menjaga kewarasan Anda dan kembali melihat keuangan Anda secara langsung.

1. Ingatlah Bahwa Kejujuran adalah Kebijakan Terbaik

Mari kita mulai dengan mengatakan bahwa Anda tidak akan pernah bisa berada di halaman yang sama dan menyelesaikan masalah uang kecuali Anda benar-benar jujur dengan pasangan Anda. Semuanya harus diletakkan di atas meja. Tidak ada rahasia!

Inilah salah satu alasan mengapa menggabungkan rekening giro setelah Anda menikah bisa menjadi langkah yang cerdas. Anda menjadi satu dalam pernikahan, jadi mengapa tidak menjadi satu dengan mengelola keuangan Anda?

Jika ada masalah kepercayaan yang mendalam, Anda mungkin ingin menemui konselor profesional. Kerjakan dulu pernikahannya. Amankan fondasi yang kuat dan pengelolaan uang akan lebih mudah dilakukan.

2. Dapatkan Nilai Keuangan Lurus

Dengan asumsi Anda berdua bisa jujur dalam hubungan Anda; Anda kemudian perlu melihat nilai dan latar belakang. Apakah pasangan Anda seorang pemboros dan Anda seorang penabung? Jika demikian, lakukan percakapan terbuka tentang hal ini dan jujurlah tentang kekuatan dan kelemahan finansial Anda. Cari cara untuk bekerja sama.

Mengapa penganggaran untuk pasangan begitu penting? Karena membantu kedua saver dan si pemboros. Pembelanja dapat memiliki uang untuk dibelanjakan (asalkan ada dalam anggaran). Dan penabung dapat memiliki uang untuk ditabung dan tidak memeras setiap sen dari anggaran untuk tujuan tabungan mereka.

3. Gunakan Alat yang Tepat

Banyak orang terlibat dalam diskusi abstrak yang panas. "Kamu selalu menghabiskan terlalu banyak uang!" Apa artinya itu? Cara terbaik untuk menghadapi tantangan keuangan adalah dengan menuliskannya di atas kertas.

Melacak pengeluaran Anda setiap bulan (yang hanya membutuhkan sekitar 5 menit sehari jika Anda menggunakan perangkat lunak pengelolaan uang) memberikan catatan ke mana semua uang itu pergi. Membuat rencana pengeluaran dengan pasangan Anda memastikan Anda berdua memiliki rencana yang dapat Anda setujui di awal bulan.

Pikirkan seseorang menghabiskan terlalu banyak uang? Lakukan percakapan dengan meninjau catatan pengeluaran. Jika melebihi anggaran yang Anda berdua sepakati maka Anda harus menyelesaikan masalah ini bersama-sama tanpa serangan.

Cara Mendorong “Pembelanja” untuk Menghemat Uang

Jika Anda ingin membuat pasangan Anda ikut menabung, Anda perlu mengambil pendekatan yang lebih halus–ne yang memungkinkan pasangan Anda untuk menangkap visi juga. Berikut adalah beberapa langkah yang dapat membantu.

1. Berusahalah untuk Benar-Benar Memahami Pasangan Anda

Pertama-tama, penting untuk memahami mengapa pasangan Anda tidak tertarik menabung sejak awal. Apakah dia percaya bahwa Anda punya banyak uang untuk menutupi semuanya? Mungkin pasangan Anda tidak ingin mengekang sebagian pengeluarannya sekarang agar bisa berada di posisi yang lebih baik nantinya.

Atau, mungkin, pasangan Anda tidak mengerti mengapa Anda ingin menabung. Lakukan diskusi yang tenang tentang uang, jelaskan kepribadian uang Anda, dan kemudian dengarkan baik-baik pasangan Anda. Setelah Anda memahami 'mengapa' di balik kurangnya keinginannya untuk menabung, Anda dapat mulai membantunya memahami mengapa itu penting bagi Anda.

2. Tetapkan Tujuan Umum

Dalam beberapa kasus, pasangan Anda mungkin merasa bahwa keinginan Anda untuk menabung hanya akan menguntungkan Anda. Ini berarti Anda perlu melibatkan pasangan Anda dalam proses perencanaan keuangan di rumah Anda. Bicarakan tentang apa yang ingin Anda berdua capai dan diskusikan bagaimana Anda dapat mencapai tujuan bersama Anda.

Jika Anda berdua ingin pergi berlibur, atau membeli mobil baru, atau membangun sarang pensiun, itu adalah sesuatu yang dapat Anda lakukan bersama. Kemudian, bersama-sama, Anda dapat membuat rencana untuk mencapainya. Hal ini membuat penganggaran untuk pasangan lebih menyenangkan. Jika pasangan Anda merasa terlibat dalam proses pengambilan keputusan dan perencanaan, kemungkinan besar dia akan ikut serta dalam menabung.

3. Mulai Kecil

Tidak ada alasan untuk membanjiri pasangan Anda dengan rencana besar untuk segera menyisihkan $800 per bulan. Memang, mungkin yang terbaik adalah memulai dari yang kecil. Sarankan bahwa alih-alih pergi makan dua kali seminggu, Anda pergi makan dua kali sebulan.

Anda mengambil uang yang Anda simpan dan menyimpannya di rekening tabungan bersama. Periksa pengeluaran Anda dengan pasangan Anda, dan cari cara untuk memotong biaya. Mulailah dari hal-hal kecil.

Pastikan Anda mengganti barang yang Anda potong dengan sesuatu yang berharga. Misalnya, jika Anda tidak akan pergi makan terlalu banyak, rencanakan makan bersama dan pertimbangkan untuk memasak bersama, atau berbelanja bahan makanan bersama. Anda masih bisa menghabiskan waktu berkualitas bersama–tanpa mengeluarkan uang.

Setelah Anda dan pasangan merasa nyaman untuk menabung, Anda dapat meningkatkan jumlah yang Anda simpan. Anda bahkan dapat memulai semacam bisnis rumahan atau cara mendapatkan penghasilan tambahan yang dapat meningkatkan upaya Anda untuk menabung lebih banyak. Kuncinya, bagaimanapun, adalah melakukannya bersama-sama.

4. Perhatikan Nada Anda

Selama proses ini, penting untuk memperhatikan cara Anda mengatakan sesuatu. Cobalah untuk tidak menuduh. Gunakan bahasa "saya" untuk menggambarkan perasaan Anda. Hindari memberi tahu pasangan Anda bahwa itu salahnya karena Anda tidak dapat melakukan apa pun yang Anda inginkan—bahkan jika Anda merasa itu benar.

Pidato dan bahasa yang penuh hormat yang menggambarkan perasaan Anda adalah penting. Dan frase inklusif yang membantu pasangan Anda merasa menjadi bagian dari proses, cenderung memiliki efek yang lebih baik daripada keluhan dan tuduhan.

3. Gunakan Alat yang Membuat Penganggaran Untuk Pasangan Lebih Mudah

Berkali-kali, kami telah berbicara tentang pentingnya penganggaran untuk pasangan. Tetapi mengerjakan anggaran bersama bisa lebih sulit daripada mengikuti anggaran pribadi. Menggunakan alat penganggaran yang dapat diakses oleh kedua pasangan kapan saja dan di mana saja bisa sangat membantu.

Zeta dan Personal Capital adalah dua alat penganggaran populer yang mungkin ingin Anda coba. Zeta adalah alat penganggaran harian yang hebat, terutama jika Anda memiliki rekening bank terpisah.. Dan Modal Pribadi dapat memberi pasangan pandangan global tentang keuangan dan investasi mereka. Mari kita lihat lebih dekat cara kerja Zeta dan Personal Capital.

Zeta

Sementara rekening bank bersama dapat memudahkan pasangan untuk berbagi dana dan menetapkan tujuan, beberapa pasangan tidak siap untuk mengambil langkah itu. Dengan Zeta, itu tidak masalah. Menggunakan penganggaran Zeta untuk alat pasangan, Anda dapat membuat anggaran dan sasaran bersama — meskipun Anda tidak memiliki akun bersama. Inilah cara kerjanya.

Apa itu Zeta?

Zeta adalah penganggaran untuk situs web dan aplikasi pasangan. Ini benar-benar alat keuangan pribadi yang dirancang dari bawah ke atas untuk pasangan. Setelah menghubungkan rekening bank Anda ke Zeta, Anda dapat memilih akun tertentu sebagai "pribadi" dan yang lainnya sebagai "bersama." Saat Anda menetapkan akun sebagai "bersama", pasangan Anda akan dapat melihat transaksi lengkapnya sejarah. Namun, hanya Anda yang dapat melihat aktivitas di akun yang ditandai sebagai "pribadi".

Dengan cara yang sama, setiap pasangan dapat mengatur anggaran pribadi dan bersama. Desain ini memberi pasangan kontrol tingkat tinggi atas apa yang dibagikan dan apa yang dirahasiakan. Zeta dengan bangga menyebut dirinya sebagai "alat keuangan pribadi untuk pasangan modern."

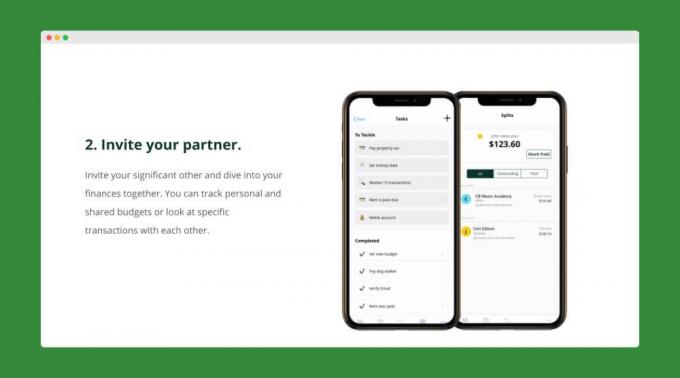

Cara Mendaftar untuk Zeta

Mendaftar untuk Zeta cepat dan sederhana. Cukup buat akun Zeta Anda dan tautkan rekening bank pribadi dan bersama Anda. Setelah Anda siap, Anda dapat mengundang pasangan Anda untuk bergabung dengan Anda di Zeta. Setelah pasangan Anda menerima undangan Anda, mereka juga dapat menambahkan akun pribadi dan akun bersama mereka.

Sekarang setelah kedua akun Anda ditambahkan, Anda dapat mulai membuat anggaran dan sasaran bersama. Anda masing-masing dapat membuat anggaran pribadi juga. Setelah Anda menyiapkan anggaran dan sasaran, Zeta akan mengirimi Anda pembaruan secara teratur ke mana uang Anda menuju. Dan mereka bahkan akan mengingatkan Anda tentang tagihan yang akan datang.

Fitur Zeta

Akun dan anggaran bersama dan pribadi hanyalah puncak gunung es dalam hal Kumpulan fitur Zeta. Berikut adalah daftar singkat fitur tambahan yang mereka tawarkan yang membuat penganggaran untuk pasangan lebih mudah.

- Kontrol Berbagi: Anda selalu mengontrol apa yang dapat dilihat pasangan Anda. Misalnya, Anda dapat memilih untuk mengizinkan pasangan Anda ke saldo akun pribadi Anda, tetapi bukan transaksi individu.

- Transaksi Terpisah: Membagi transaksi dengan cepat untuk menunjukkan porsi utang masing-masing pasangan.

- Memo: Membuat catatan atau mengajukan pertanyaan tentang transaksi tertentu.

- Kategori Khusus: Buat kategori apa pun yang Anda inginkan dan lacak pengeluaran yang penting bagi Anda.

Zeta juga baru saja diluncurkan fitur "Akun Bersama". Sekarang pasangan dapat membuat Akun Bersama di dalam Zeta dalam waktu 5 menit. Akun ini diasuransikan oleh FDIC dan tidak memiliki biaya atau minimum akun.

Zeta benar-benar menghilangkan banyak kerumitan dan frustrasi dari penganggaran untuk pasangan dengan akun terpisah. Dan bagian terbaiknya adalah alat mereka benar-benar gratis untuk digunakan.

Baca ulasan lengkap kami tentang Zeta.

Modal Pribadi

Meskipun Zeta adalah alat penganggaran yang hebat, itu tidak sekuat membantu Anda melacak investasi atau kekayaan bersih Anda. Namun, ini adalah area di mana Modal Pribadi unggul. Jika Anda dan pasangan sedang mencari alat yang dapat memberikan pandangan 360 derajat tentang uang Anda, Anda mungkin ingin mencoba Personal Capital. Mari kita lihat apa yang ditawarkan oleh Personal Capital.

Apa itu Modal Pribadi?

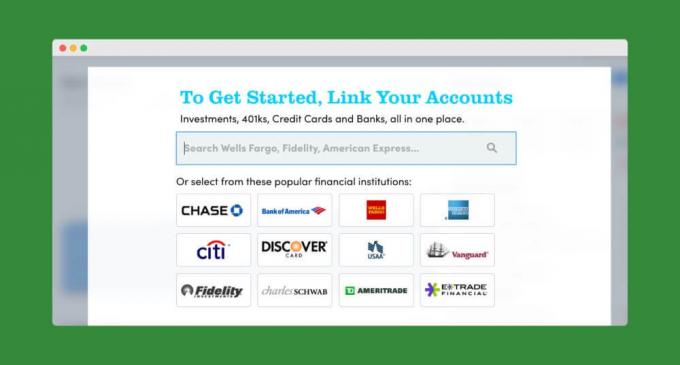

Modal Pribadi memudahkan untuk menyinkronkan semua akun keuangan Anda di satu tempat. Anda tidak hanya dapat mengawasi rekening bank Anda, tetapi Anda juga dapat melacak investasi Anda dan bahkan nilai rumah Anda (melalui kemitraan Personal Capital dengan Zillow).

Seperti alat lainnya, Personal Capital membuat penganggaran bulanan untuk pasangan menjadi cepat dan sederhana. Dan fitur Arus Kas mereka akan menunjukkan kepada Anda dengan tepat berapa banyak uang yang masuk dan keluar dari akun Anda dalam 30 hari terakhir.

Tetapi dimana Modal Pribadi benar-benar bersinar sedang melacak investasi dan kekayaan bersih Anda. Kalkulator Net Worth mereka akan secara otomatis mengurangi hutang Anda dari apa yang Anda miliki untuk memberi Anda gambaran sebenarnya tentang di mana Anda berada secara finansial.

Dan Modal Pribadi menawarkan sekumpulan alat investasi, termasuk Kalkulator Pensiun, Penganalisis Biaya, dan Perencana Pendidikan. Alat-alat ini memudahkan untuk melacak tujuan keuangan jangka panjang Anda dan mengungkap biaya tersembunyi.

Cara Mendaftar untuk Modal Pribadi

Klik di sini untuk pergi ke Personal Capital– gratis untuk digunakan. Anda akan mulai dengan membuat akun dengan memberikan alamat email, kata sandi, dan nomor telepon Anda. Klik "Daftar" dan Anda telah membuat akun Anda. Itu saja!

Selanjutnya, Personal Capital akan memberikan kuesioner singkat kepada Anda. Anda dapat melewatkannya jika Anda mau. Tetapi hanya perlu beberapa detik untuk menyelesaikannya. Dan itu membantu perangkat lunak mereka mempelajari lebih lanjut tentang Anda dan tujuan keuangan Anda.

Selanjutnya, Anda dapat mulai menghubungkan rekening bank dan investasi Anda.

Setelah semua akun Anda ditambahkan, Anda dapat melihat gambaran keuangan Anda secara keseluruhan dari Personal Capital Dashboard. Anda juga dapat mulai menyusun anggaran atau mempelajari beberapa kalkulator dan alat canggih mereka.

Fitur Modal Pribadi

Semua fitur Personal Capital yang telah kita bicarakan sejauh ini gratis untuk digunakan. Namun, jika Anda mau, Anda dapat memilih untuk membiarkan Personal Capital mengelola investasi Anda untuk Anda. Mereka memiliki tim penasihat manusia yang mengelola akun anggota mereka. Jika portofolio Anda kurang dari $200.000, Anda akan mendapatkan akses penuh ke Tim Penasihat mereka. Dan, dengan akun yang lebih besar, Anda bahkan akan diberi dua penasihat khusus.

Biaya penasihat Personal Capital sedikit lebih mahal daripada penasihat robo seperti Perbaikan atau Kekayaan. Tapi itu masih cukup sederhana, terutama untuk layanan yang memberi investor akses ke penasihat keuangan terdaftar. Akun dengan aset di bawah $ 1 juta membayar 0,89% per tahun, sementara akun besar membayar lebih sedikit.

Bahkan jika Anda tidak memutuskan untuk menggunakan layanan Manajemen Kekayaan Personal Capital, alat keuangan pribadi mereka dapat membantu Anda dan pasangan mendapatkan pegangan yang kuat pada keuangan Anda. Anda mungkin juga ingin mempertimbangkan akun kas hasil tinggi tanpa biaya mereka, yang saat ini menawarkan APY 1,05% (1,10% untuk klien Penasihat).

Baca ulasan lengkap kami tentang Modal Pribadi.

4. Ajari Anak Anda Tentang Uang

Sangat penting ketika anak-anak datang bahwa mereka mengembangkan apresiasi yang tepat tentang bagaimana ibu dan ayah menganggarkan, menabung, membelanjakan dan menginvestasikan uang. Alih-alih hanya mengatakan "Tidak" atau "Kami tidak mampu" ketika anak-anak meminta sesuatu, jelaskan mengapa Anda memilih untuk membatasi pengeluaran Anda dalam kategori tertentu.

Jelas, jika anak-anak Anda terlalu muda untuk membaca atau memahami matematika, Anda tidak akan dapat memiliki rincian anggaran penuh. Tetapi ada hal-hal yang dapat Anda lakukan pada setiap tingkat usia untuk membantu anak-anak Anda mendapatkan perspektif yang tepat tentang uang. Di kami Panduan Lengkap untuk Mengajar Anak Tentang Uang, Anda akan menemukan rencana tahun demi tahun (dari usia di bawah 3 tahun hingga usia kuliah) untuk membantu anak-anak Anda mengembangkan kebiasaan uang cerdas.

Saat anak-anak Anda tumbuh dewasa, jelaskan kepada mereka bahwa uang Anda tidak dihabiskan "mau tak mau." Mereka perlu memahami bahwa Anda dan pasangan Anda telah dengan sengaja menetapkan (dan mengikuti) keuangan rencana. Dengan mengajari anak-anak Anda tentang uang saat mereka masih tinggal di rumah, Anda akan membantu mereka menghindari kesalahan keuangan setelah mereka meninggalkan sarang.

Langkah selanjutnya

Penganggaran untuk pasangan mungkin membutuhkan lebih banyak pekerjaan daripada penganggaran sebagai lajang. Tetapi manfaat potensial sepadan dengan usaha. Tidak yakin harus mulai dari mana dengan membuat anggaran bersama? Salah satu idenya adalah meminta Anda berdua menuliskan tujuan jangka pendek dan jangka panjang Anda dan kemudian mendiskusikannya sebagai pasangan.

Periksa Hal-hal untuk Dihemat–Plus Tujuan Penghematan Kami untuk daftar lengkap item yang mungkin ingin Anda tambahkan ke daftar tujuan keuangan Anda.