Sayadi artikel ini, saya akan membagikan bagaimana saya mengatur Pengaturan Penggantian Kesehatan Pengusaha Kecil yang Memenuhi Syarat (QSEHRA) untuk mengurangi manfaat penggantian biaya perawatan kesehatan yang saya tawarkan tiga penuh waktu saya karyawan. Singkatnya, ini adalah bagaimana saya membantu tim saya dengan kebutuhan perawatan kesehatan mereka (dan mendapatkan potongan pajak untuk itu) tanpa harus membeli polis asuransi kesehatan kelompok yang mahal. Alat lain yang membantu dalam mengelola biaya perawatan kesehatan adalah Medcierge, langganan layanan berbasis yang membantu anggota menemukan biaya perawatan terbaik dan menyediakan akses ke dokter 24/7.

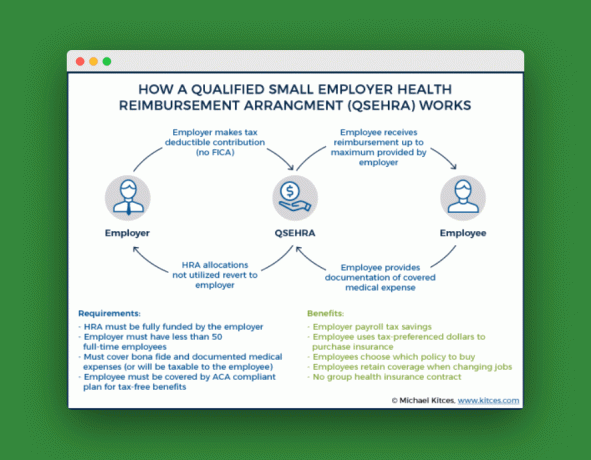

QSEHRA adalah rencana yang memungkinkan pemberi kerja untuk mengganti biaya premi asuransi kesehatan dan biaya pengobatan dari kantong karyawan tanpa pajak. Pengusaha dapat membatasi pengeluaran bulanan per karyawan mereka dengan jumlah pilihan mereka.

Jika Anda memiliki tim kecil seperti saya (atau jika Anda bekerja dalam tim kecil), Anda harus melihat ini.

Bagaimana Saya Belajar Saya Membutuhkan QSEHRA

Inilah sedikit latar belakang. Seperti yang Anda ketahui, selain PT Money, saya juga CEO FinCon. Untungnya, FinCon telah berkembang! Tetapi seperti bisnis kecil lainnya, kami mengalami kesulitan yang berkembang. Salah satu yang besar adalah asuransi kesehatan – saya tidak dapat merekrut orang yang tepat ke dalam tim saya tanpa memperhitungkannya dalam beberapa cara, tetapi sepertinya itu adalah sakit kepala dan biaya yang besar.

Saat itulah kami mengetahui tentang opsi baru yang disebut QSEHRA. Ini ramping, fleksibel, diuntungkan pajak, dan ramah anggaran. QSEHRA memungkinkan usaha kecil untuk menyisihkan tunjangan kesehatan tetap setiap bulan yang kemudian dapat digunakan karyawan untuk asuransi kesehatan atau biaya pengobatan individu mereka sendiri.

QSEHRA cukup baru, tetapi saya pikir itu akan lepas landas dan saya akan merekomendasikan bisnis kecil atau berkembang untuk melihatnya. Michael Kitces memiliki tulisan yang bagus pada mereka. Pengaturan Penggantian Biaya Kesehatan (HRA) telah ada selamanya. Ini adalah cita rasa baru HRA yang diciptakan pada akhir tahun 2016 melalui undang-undang bipartisan yang disebut 21st Century Cures Act.

Perusahaan startup baru, Ambil Komando Kesehatan, mengajukan ide tersebut selama satu tahun di FinCon dan memenangkan tempat ke-2 di kompetisi lapangan kami untuk ide mereka. Mereka telah menyusun panduan luar biasa yang menjelaskan cara kerja QSEHRA.

Intinya: dengan QSEHRA saya dapat menawarkan manfaat yang dibutuhkan karyawan saya tanpa mengelola rencana kelompok yang kikuk. Kami mendaftar untuk membiarkan Ambil Komando Kesehatan menangani pengaturan dan telah menggunakan QSEHRA untuk sementara waktu sekarang.

Berikut video penjelasan TakeCommand di QSEHRA:

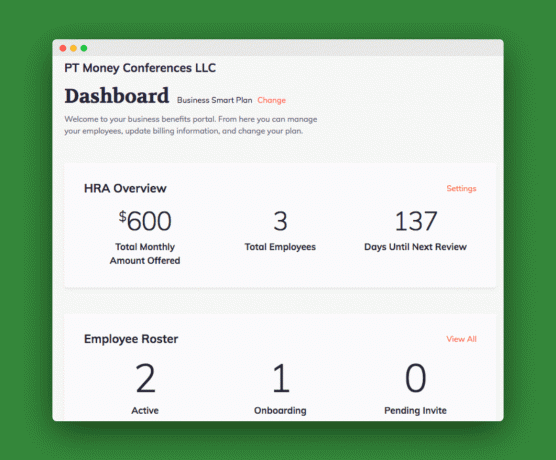

FinCon QSEHRA

QSEHRA kami terlihat seperti ini:

Saya membayar $600 kepada tiga karyawan sehingga mereka dapat mengganti premi mereka. Dua dari karyawan masih lajang (memenuhi syarat untuk $150) dan satu memiliki keluarga (memenuhi syarat untuk $300). Satu karyawan belum mendaftar untuk manfaat tersebut. Dan saya menggunakan "Rencana Cerdas Bisnis" dari Take Command Health, yang menambahkan beberapa manfaat tambahan kepada karyawan masing-masing sebesar $15/bln.

Secara total, saya membayar $92 sebulan untuk layanan ini. $15 per karyawan untuk HRA dan tambahan $15 per karyawan untuk Business Smart Plan. Saya akhirnya dapat mematikan bagian itu karena semua karyawan saya menggunakan Medishare dan sudah menerima sebagian besar manfaat ini. Lihat ulasan Medishare lengkap kami di sini.

Anda akan melihat bahwa saya sendiri tidak ada dalam rencana itu. Itu karena saya mengklaim status S-Corp ketika saya mengajukan pajak dan saya adalah pemiliknya. Saya tidak bisa berpartisipasi. Tapi saya masih bisa mengurangi biaya perawatan kesehatan saya sendiri. Jadi, tidak masalah.

Keuntungan dari QSEHRA

Mari kita urai pro di sini untuk melihat apakah QSEHRA mungkin tepat untuk Anda.

Ini efisien pajak: Sebelum kami mendaftar QSEHRA, kami telah menemukan solusi solusi umum: Saya baru saja menambahkan "gaji kesehatan" tambahan ke akun saya. gaji karyawan untuk membeli apa yang mereka butuhkan: premi asuransi kesehatan, pembayaran berbagi pengobatan, biaya pengobatan umum, dll. Masalahnya adalah bahwa uang dikenakan pajak seperti pendapatan.

QSEHRA pada dasarnya menyelesaikan hal yang sama dengan tunjangan kesehatan tetapi bebas pajak. Itu bisa membuat perbedaan besar. Pertimbangkan perusahaan 10 orang yang menawarkan tunjangan kesehatan $ 300 / bulan:

| pajak dan biaya | kena pajak "Bantuan Kesehatan" |

QSEHRA |

|---|---|---|

| Jumlah Penggantian | $3,000 | $3,000 |

| Pajak Penghasilan Karyawan (~25%) | 750 | 0 |

| Pajak Penggajian Perusahaan (~15%) | 450 | 0 |

| Total Pajak Bulanan | $1,150 | 0 |

Meningkatkan retensi: Ingin tahu apa faktor nomor satu bagi generasi milenial dan pencari kerja yang mempertimbangkan pekerjaan baru? Anda dapat menebaknya – manfaat asuransi kesehatan. Tanpa paket manfaat yang kompetitif, yang terbaik dan tercerdas mungkin memilih untuk pergi ke tempat lain. Keuntungan lain bagi karyawan adalah mereka dapat memilih paket terbaik untuk mereka daripada dilingkari ke dalam paket grup yang mungkin tidak mencakup dokter, resep, atau kebutuhan kesehatan mereka.

Menghemat waktu: Memilih dan mengelola rencana kelompok membutuhkan banyak waktu dan usaha. Memilih platform administrasi QSEHRA yang tepat juga akan menghemat waktu Anda. Ambil platform QSEHRA Command Health karyawan on-boards, menghasilkan dokumen rencana, memastikan bahwa Anda tetap patuh, dan membuat waktu pajak lebih mudah.

Menghemat anggaran Anda: Biaya ini dapat diprediksi. Tidak seperti rencana grup yang mungkin membengkak dalam biaya dari tahun ke tahun, Anda mengontrol jumlah yang dikontribusikan ke QSEHRA. Itu sesuai dengan persyaratan Anda dan sesuai anggaran Anda. Ingin tahu apa yang terjadi dengan sisa dana jika tidak digunakan? Itu tetap dengan bisnis dan tidak bergulir. Itu berarti Anda tidak bertanggung jawab untuk mendanai banyak akun; Anda hanya membayar ketika seorang karyawan mengajukan biaya untuk penggantian. Kesepakatan manis!

Ini fleksibel: Anda dapat mendesain QSEHRA Anda sesuai dengan kebutuhan Anda. Ingin hanya mengganti premi seperti saya? Besar. Ingin menambahkan biaya pengobatan yang memenuhi syarat ke kesepakatan? Bahkan lebih baik. Ingin mengukur kontribusi berdasarkan usia, status, atau ukuran keluarga? Anda juga bisa melakukannya (asalkan adil!)

Kekurangan QSEHRA

Tentu saja, itu bukan rencana yang sempurna. Berikut kekurangannya:

Baru dan agak membingungkan: Saya seorang CPA dan saya mengalami kesulitan untuk memahami beberapa kerumitan yang terkait dengan pengaturan ini. Untungnya, Take Command Health memiliki pendidikan yang sangat baik (panduan pengaturan dan cakupan undang-undang pajak tentang blog mereka) dan dukungan yang sangat baik. Ketika saya memiliki pertanyaan, saya hanya mengirim email ke tim dukungan mereka dan tanggapan datang dengan cepat–seringkali dari CEO mereka, Jack Hooper.

Pemilik tidak dapat berpartisipasi: Sebagai pemilik perusahaan, saya sendiri sebenarnya tidak dapat berpartisipasi dalam pengaturan tersebut. Saya masih dapat memberikan sendiri manfaat ini (penggantian perawatan kesehatan), tetapi saya tidak dapat menguranginya menggunakan QSEHRA. Syukurlah, sebagai pemiliknya, saya dapat mengurangi asuransi kesehatan saya sendiri di atas garis pada pengembalian pribadi saya.

PEMBARUAN: HRA Cakupan Individu Tersedia pada tahun 2020

Mulai 1 Januari 2020, ada HRA baru yang diuntungkan pajak yang dapat dimanfaatkan oleh pengusaha. Ini disebut HRA Cakupan Individu (ICHRA) dan pada dasarnya adalah versi QSEHRA yang disempurnakan.

ICHRA akan memungkinkan pengusaha untuk memiliki kontrol lebih besar atas anggaran tunjangan mereka. Mungkin fitur terbaiknya adalah tidak ada tarif kontribusi minimum atau maksimum. Ini akan membantu usaha kecil untuk dapat menawarkan nilai lebih kepada karyawan dan mudah-mudahan dapat mempertahankan talenta berkualitas. Tunjangan juga dapat ditingkatkan, berdasarkan usia atau jumlah tanggungan karyawan Anda.

Pengusaha yang menggunakan ICHRA akan dapat mengganti karyawan bebas pajak untuk asuransi individu dan biaya pengobatan. ICHRA menghilangkan beberapa birokrasi dan kerepotan yang terkait dengan QSEHRA. Karyawan memutuskan tunjangan mana yang sesuai dengan setiap kelas karyawan (ada 11+ kelas yang dapat disesuaikan). Setelah menetapkan tunjangan bulanan, pekerjaan Anda sebagai majikan pada dasarnya selesai. Karyawan memilih rencana apa pun yang mereka inginkan dari pasar individu.

Berikut panduan yang menjelaskannya lebih lanjut.

Kabar baiknya adalah ICHRA menawarkan fleksibilitas. Ini dapat ditawarkan dengan paket grup jika Anda ingin mempertahankan karyawan tertentu di bawah paket yang ada.

Take Command Health akan menambahkan HRA Cakupan Individu ke platform produk mereka. Ini tidak menggantikan QSEHRA, tetapi akan ditawarkan di sampingnya.

Pengalaman Saya Menyiapkan QSEHRA dengan Take Command Health

Setelah saya memikirkan bagaimana rencana itu bekerja, itu cukup mudah untuk biarkan Take Command Health mengaturnya! Pada tingkat tinggi, ada beberapa kesepakatan untuk ditandatangani, formulir untuk disiapkan, dan komunikasi dengan karyawan. Kemudian, dasbor Take Command Health dan layanan penggajian saya mengurus sisanya. Untuk detail lebih lanjut tentang bagaimana pengaturan saya turun, klik menunjukkan

Lebih banyak latar belakang. Saya mengetahui Take Command Health ketika Jessica, salah satu karyawan saya sedang melakukan penelitian tentang asuransi kesehatan. Dia menggunakan layanan mereka untuk membandingkan paket berbagi medis dengan paket asuransi kesehatan biasa—salah satu hal unik yang dilakukan Take Command.

Setelah memeriksanya, saya melihat CEO mereka, Jack, juga pengguna Medishare (dan perujuk DAN di Dallas) seperti saya. Saya melihat ke perusahaan mereka lagi dan menjalin hubungan. Jack dan saya bertemu beberapa kali untuk membicarakan toko, asuransi, dan hal-hal lain. Jack menyebutkan bahwa mereka sedang mengerjakan sesuatu yang istimewa yang mungkin dapat membantu bisnis saya yang sedang berkembang.

Lalu saya mendapat email ini:

“Hai Filipus,

Kami senang mengumumkan layanan baru untuk bisnis kecil. Berkat undang-undang baru, usaha kecil sekarang dapat mengembalikan uang karyawan mereka tanpa pajak melalui jenis khusus Pengaturan Penggantian Biaya Kesehatan (HRA). Itu berarti tidak ada pajak gaji atau pajak penghasilan untuk Anda, karyawan Anda, atau bisnis Anda untuk asuransi kesehatan – penghematan hingga 35%!

Kami membuatnya sangat mudah untuk menyiapkan dan mengelola HRA bisnis kecil:

- Konsultasi Gratis & Desain HRA

- Tawarkan keuntungan perusahaan besar dengan harga yang lebih murah

- Kami akan menangani penyiapan, kepatuhan, akuntansi, dan pajak

- Karyawan dapat membawa rencana mereka sendiri, atau kami akan membantu mereka menemukan yang lebih baik

Untuk sebagian besar bisnis kecil, menggunakan HRA menghasilkan penghematan yang luar biasa dan fleksibilitas yang lebih besar. Kami akan dengan senang hati menjalankan nomornya untuk Anda.”

Saya akan menggigit! Saya mendaftar dan mendapat email pribadi dari Jack yang menanyakan apakah saya memiliki pertanyaan. Saya membagikan pertanyaan saya. “Saya berpikir $150 per bulan per karyawan (tiga orang penuh waktu). Apakah itu jumlah yang umum? Tentu saja, istri saya (karyawan paruh waktu) dan saya berbagi tagihan Medishare $250/bln sehingga kami tidak memerlukan semua $300 untuk premi. Jadi saya berasumsi saya bisa menggunakannya untuk pengeluaran sendiri juga? ” Catatan: pada saat itu saya tidak menyadari bahwa saya tidak dapat berpartisipasi.

Jack menjawab:

“Mengenai pertanyaan Anda, $150 per bulan itu bagus! Sebagian besar tergantung pada usia karyawan Anda dan jenis paket apa yang mereka beli, tetapi hal terbaik tentang HRA dan penyiapan penggantian adalah setiap sedikit kontribusi yang Anda sumbangkan membantu. Kemudian, jika karyawan Anda perlu memilih paket baru, kami akan membantu mereka mengoptimalkan dan mendapatkan hasil maksimal dari uang mereka.

Saya telah melampirkan proposal ringkasan untuk Anda tinjau. Beberapa hal yang menjadi fokus:

- Tabel penggantian – Anda harus menawarkan HRA secara adil kepada semua orang yang memenuhi kriteria, tetapi Anda dapat memvariasikannya berdasarkan status keluarga (lajang, pasangan, keluarga) atau paruh waktu vs penuh waktu. Lihat tabel itu dan beri tahu kami bagaimana Anda ingin menyesuaikan atau kami dapat membicarakannya.

- Untuk Anda dan istri Anda, Anda benar-benar akan termasuk dalam kategori penggantian "keluarga" dengan asumsi Anda mengajukan pajak bersama. Anda dapat menawarkan penggantian biaya terpisah (bersama dengan karyawan paruh waktu Anda yang lain) tetapi total penggantian biaya keluarga Anda tidak boleh melebihi $10k untuk tahun tersebut. Saya menyesuaikan tarif "keluarga" menjadi $300.

- Segala sesuatu yang lain yang dicetak tebal dan digarisbawahi adalah sesuatu yang dapat disesuaikan dalam dokumen rencana HRA. Kami akan menggunakan potongan-potongan ini untuk membuat dokumen hukum dan akuntansi Anda.

- Anda dapat memilih untuk melakukan "hanya premium" atau "premium + biaya pengobatan". Jika Anda dan istri memiliki keseimbangan, Anda bisa menggunakan ekstra untuk kunjungan dokter. Kami memang harus menyiapkan saluran HIPAA dan hal-hal yang sedikit lebih mahal untuk menangani pengeluaran (+$10 pepm). Jika kami menempuh rute itu, Anda mungkin ingin menaikkan tingkat penggantian HRA lebih tinggi sehingga ada lebih banyak ruang. Jika tidak, mungkin tidak ada gunanya jika kita melihat saldo kecil yang tersedia untuk membayar biaya bulanan tambahan. Anda juga dapat mengatur keluarga secara maksimal jika hanya Anda dan istri Anda yang termasuk dalam kategori tersebut untuk menyalurkan lebih banyak pengeluaran melalui bisnis jika itu masuk akal.

Langkah selanjutnya setelah Anda merasa nyaman dengan fitur HRA dalam proposal adalah kami akan mengirimkan perjanjian layanan. Tidak ada kontrak atau komitmen jangka panjang, tetapi perjanjian layanan mencakup waktu dan biaya kami untuk menyiapkan HRA dan menempatkan karyawan Anda.

Akhirnya, satu catatan tentang HRA dengan Medi-Share–di sinilah saya mengedipkan mata dan mengatakan kami tidak memberikan nasihat pajak dan Anda harus berbicara dengan akuntan Anda. HRA mengharuskan peserta untuk memiliki 'cakupan yang memenuhi syarat' untuk berpartisipasi dalam HRA. Medi-Share, seperti yang Anda ketahui, mengizinkan pengecualian dari 'pertanggungan yang memenuhi syarat'. Pada HRA kami sendiri, kami mengganti Medi-Share tetapi kami tidak ingin klien kami terkejut jika IRS mengeluarkan panduan di masa depan yang akan mengubahnya.

Apakah Anda menangkap pesta terakhir itu? Menggunakan QSEHRA dengan Medishare adalah wilayah yang agak belum dipetakan. Jangan kaget jika IRS secara khusus mematikannya nanti.

Setelah email ini, saya menandatangani perjanjian dan mulai.

Langkah-langkah selanjutnya yang tepat adalah:

- Ambil Kesehatan Komando: Buat dokumen hukum HRA

- Saya: Rencana Peluncuran: Berikan Take Command informasi kontak karyawan saya dan perkenalkan secara pribadi saat mereka menangani intro formal.

- Ambil Kesehatan Komando: Kirim info HRA karyawan dan formulir orientasi

- Karyawan: Lengkapi formulir on-boarding dan berikan bukti pertanggungan (karyawan saya juga menggunakan Medishare)

- Karyawan: File untuk penggantian

Secara keseluruhan, saya senang dengan bagaimana pengaturan ini berhasil. Karena pengetahuan dan layanan pelanggan mereka Ambil Komando Kesehatan adalah perusahaan yang bagus untuk digunakan jika Anda membutuhkan QSEHRA untuk perusahaan Anda sendiri.

Beri tahu saya di komentar jika Anda mempertimbangkannya dan/atau jika Anda memiliki pertanyaan untuk saya atau Jack dan timnya.

Terus Membaca:

Software Akuntansi Terbaik untuk Usaha Kecil (2021)

Apakah Anda Membutuhkan Asuransi Untuk Bisnis Internet Anda?

Mengharapkan Pemeriksaan Stimulus? Inilah Yang Perlu Anda Ketahui

Ulasan Azlo - Pengecekan Bisnis untuk Pendiri dan Freelancer

Philip Taylor, alias "PT", adalah seorang CPA, blogger, podcaster, suami, dan ayah dari tiga anak. PT juga merupakan pendiri dan CEO konferensi dan pameran dagang industri keuangan pribadi, FinCon.

Dia menciptakan Uang Paruh Waktu® pada tahun 2007 untuk membagikan nasihatnya tentang uang, meminta pertanggungjawaban dirinya sendiri (sementara melunasi hutang lebih dari $75k), dan untuk bertemu dengan orang lain yang bersemangat untuk bergerak menuju keuangan kemerdekaan.