WMeskipun banyak orang yang tidak setuju dengan kebijaksanaan menggunakan kartu kredit, saya merekomendasikan untuk menggunakannya jika Anda dapat mengikuti beberapa pedoman utama. Jika Anda baru mengenal dunia kartu kredit, posting ini untuk Anda. Saya akan memandu Anda melalui setiap aspek penting dari penggunaan kartu kredit.

Kartu kredit dapat menjadi alat yang berharga bagi individu dan pemilik bisnis. Jika Anda akan menggunakan kartu kredit, penting untuk memahami cara kerja kartu kredit dan cara terbaik untuk menggunakannya.

#1 Direkomendasikan untuk Pemilik Bisnis: Chase Ink Business Preferred

Saya menggunakan kartu ini, Diutamakan Bisnis Tinta Chase, untuk banyak pengeluaran saya yang terkait dengan bisnis pameran dagang saya, FinCon. Ada hadiah berkelanjutan yang solid (3x poin untuk perjalanan, pengiriman, layanan Internet, dan telepon) dan bonus yang sangat bagus di muka.

Saya menggunakan kartu ini, Diutamakan Bisnis Tinta Chase, untuk banyak pengeluaran saya yang terkait dengan bisnis pameran dagang saya, FinCon. Ada hadiah berkelanjutan yang solid (3x poin untuk perjalanan, pengiriman, layanan Internet, dan telepon) dan bonus yang sangat bagus di muka.

Kartu Chase Ink Business Preferred memang memiliki biaya tahunan $95, tetapi tidak ada biaya valuta asing.

Berlaku

dan jika diterima Anda akan menerima 80.000 poin bonus setelah Anda membelanjakan $5.000 dalam tiga bulan pertama, akun Anda terbuka.Daftar isi:

Kartu Kredit 101

Tips Dasar Penggunaan Pulsa yang Baik

Cara Menemukan Kartu Kredit yang Sempurna untuk Anda

Pertanyaan Umum Tentang Kartu Kredit

Kartu Kredit 101

Digunakan dengan bijak, kartu kredit dapat memainkan peran besar dalam keuangan pribadi. Kebanyakan orang pintar yang saya kenal melakukan salah satu dari dua hal dengan kartu kredit: apakah mereka tidak menyentuhnya sama sekali, atau mereka menggunakannya untuk keuntungan mereka.

Bagaimana kartu kredit bisa menjadi bagian positif dari portofolio keuangan Anda? Pertama, temukan kartu yang tepat. Kemudian, pastikan Anda menanganinya dengan benar:

- Bayar penuh setiap bulan

- Maksimalkan cash back Anda dan penghargaan

- Hati-hati dengan biaya

Seiring waktu, Anda akan mendapatkan hadiah dan riwayat kredit Anda akan meningkat.

Saya tahu banyak orang tidak peduli dengan kartu kredit, termasuk beberapa pembaca saya. Banyak orang menggunakan kartu kredit mereka seolah-olah mereka adalah uang gratis, tidak sepenuhnya menyadari bahwa mereka harus membayar kembali tagihannya. Tetapi jika Anda memiliki kontrol diri untuk menggunakan kartu kredit dengan bijak, saya pikir mereka memiliki tempatnya.

Saya melihat kartu kredit hanya sebagai alat keuangan lain, seperti asuransi jiwa atau Roth IRA. Mereka hanya instrumen untuk mewujudkan sesuatu secara finansial. Ini semua tentang bagaimana Anda memperlakukan mereka.

Digunakan dengan bijak, lebih baik, dan mungkin lebih aman, daripada debit atau kartu prabayar.

Apa Itu Batas Kartu Kredit?

Ketika Anda diberi kartu kredit, Anda diberi batas kartu kredit. Ini adalah saldo tertinggi yang dapat Anda belanjakan untuk kartu tersebut.

Apa pun yang dibelanjakan di atas jumlah ini akan dikenakan biaya over-the-limit. Batas kartu kredit awal Anda didasarkan pada pendapatan dan riwayat kredit Anda.

Apakah Ada Kartu Tanpa Batas?

Beberapa kartu kredit tidak memiliki batas. Kartu tagihan American Express, misalnya, tidak mengizinkan Anda meneruskan saldo. Karena alasan itu, Anda tidak benar-benar memiliki batasan pengeluaran dalam sebulan.

Lagi pula, Anda akan membayar semuanya. Apa yang mereka pedulikan berapa banyak yang Anda habiskan? Namun, saya pernah mendengar bahwa meskipun tidak ada batas yang ditentukan sebelumnya, Anda akan menerima pemberitahuan ketika Anda telah mencapai batas "lunak", berdasarkan riwayat pengeluaran Anda dengan kartu tersebut.

Bagaimana Batas Kartu Kredit Mempengaruhi Skor Kredit Anda

Salah satu faktor yang terlibat dalam menghitung skor kredit FICO Anda adalah “jumlah terutang” Anda. Hal ini dinilai berdasarkan jumlah yang terutang dibandingkan dengan jumlah yang tersedia.

Oleh karena itu, jika Anda memiliki batas kartu kredit yang tinggi, saldo apa pun yang Anda bawa akan pucat dibandingkan dengan batas tinggi Anda. Disarankan agar Anda pertahankan saldo Anda hingga 30% dari batas keseluruhan Anda. Memiliki batas yang lebih tinggi akan membantu skor kredit Anda.

Terkait:Tingkatkan Kredit Anda dengan Panduan Utama Kredit kami

Cara Menaikkan Limit Kartu Kredit Anda

Mempertimbangkan pengaruh batas kartu kredit terhadap skor kredit Anda, Anda mungkin ingin mencoba dan menaikkannya ke level tertinggi.

Perusahaan kartu kredit secara alami akan menaikkan batas Anda seiring waktu seiring bertambahnya riwayat pembayaran Anda. Tetapi Anda juga dapat menghubungi mereka dan meminta kenaikan batas kredit.

Pastikan Anda meminta mereka untuk hanya melakukan "tarik lunak" dari riwayat kredit Anda. Tarikan yang keras dapat berdampak negatif pada skor kredit Anda. Beberapa portal online memungkinkan Anda melakukan ini juga. Hanya membutuhkan beberapa menit dan benar-benar dapat membantu skor Anda.

Terkait: Periksa Skor Kredit Bisnis Anda

Tips Dasar Penggunaan Kartu Kredit yang Baik

Jika Anda berencana menggunakan kartu kredit, berikut adalah beberapa tip yang perlu diingat untuk memastikan Anda mendapatkan pengalaman terbaik. Sebagian besar pemegang kartu kredit tidak menggunakan kartu mereka secara maksimal. Jika Anda tidak mengikuti aturan sederhana ini, Anda akan ketinggalan.

1. Ketahui Ketentuan Kartu Kredit Anda

Anda mungkin berkata pada diri sendiri, “siapa yang membaca istilah-istilah itu? Saya tidak perlu membaca persyaratan kartu kredit.” Ya, itu membosankan, tapi itu suatu keharusan.

Ada banyak cetakan halus yang terlibat dengan kartu kredit. Paling tidak, balikkan laporan kartu kredit Anda dan tinjau hal-hal berikut:

- Tingkat persentase tahunan (APR)

- April lainnya

- Informasi tingkat variabel

- Masa tenggang untuk pembelian

- Metode perhitungan saldo

- Biaya tahunan

- Biaya minimum

- Biaya transaksi tertentu (uang muka dan transfer saldo)

- Keterlambatan pembayaran dan biaya over-limit

Tentu saja, pastikan Anda mengetahui batas kredit Anda dan batas penarikan tunai.

2. Tinjau Tagihan Anda

Saat Anda mendapatkan laporan kartu kredit pertama Anda melalui pos, Anda pasti ingin memastikan bahwa APR yang diterapkan ke saldo Anda adalah APR yang Anda terima saat Anda diterima.

Anda juga akan ingin meninjau tagihan individual Anda (sama seperti Anda meninjau laporan mutasi bank Anda) untuk memastikan tidak ada hal yang tidak terduga.

Terakhir, cari perubahan yang mungkin dilakukan oleh perusahaan kartu kredit. Ini bisa berupa perubahan tingkat bunga atau biaya. Hanya perlu beberapa saat dan tidak meluangkan waktu untuk memeriksa dapat menyebabkan tagihan tak terduga di kemudian hari.

3. Lindungi Nomor Kartu Kredit Anda

Perlindungan penggunaan kartu kredit semakin hari semakin kuat. Namun, tetap penting untuk merahasiakan nomor Anda.

Pastikan Anda tidak pernah membagikan nomor kartu kredit Anda dengan siapa pun. Dan jika Anda menggunakannya untuk membeli sesuatu secara online, pastikan situs web yang Anda tangani memiliki reputasi baik. Lihat Privacy.com sebagai cara tambahan untuk melindungi Anda saat melakukan pembelian online.

Karena laporan kartu kredit Anda biasanya memiliki nomor kartu lengkap yang dicetak, pertimbangkan untuk menyimpannya di tempat yang aman, merobeknya, atau membuka laporan online. Banyak dari kita sekarang memilih laporan kartu kredit online saja, yang membantu menghilangkan jejak kertas.

4. Jaga Saldo Anda Jauh Di Bawah Batas Kredit

Pastikan Anda tidak memaksimalkan kartu kredit Anda: menggunakan semua saldo kredit yang tersedia. Pemanfaatan kredit merupakan faktor dalam menentukan skor kredit Anda.

Anda ingin menjaga jumlah kredit yang digunakan jauh di bawah jumlah kredit yang Anda miliki. Ini per kartu, dan di semua kartu. Penggunaan kartu yang disarankan adalah 30%, yang berarti jika Anda memiliki batas $10.000, Anda ingin menjaga saldo di bawah $3.000.

5. Selalu Bayar Saldo Anda Penuh dan Tepat Waktu

Ini adalah tip dasar, tetapi saya tidak bisa mengulanginya cukup sering. Kartu kredit adalah utang tanpa jaminan yang memiliki tingkat bunga lebih tinggi daripada pinjaman rumah atau mobil. Dan tidak seperti hipotek rumah atau pinjaman sekolah, bunga yang Anda bayar tidak dapat dikurangkan dari pajak.

Ada beberapa hal sekeren mendapatkan penerbangan gratis dari kartu hadiah. Tetapi mil itu tidak benar-benar gratis jika Anda membayar suku bunga yang lebih tinggi. Membayar tagihan kartu kredit Anda tepat waktu juga merupakan faktor yang paling memengaruhi skor kredit Anda.

Untuk semua alasan ini, Anda harus menganggapnya sangat serius. Jangan menunggu hingga menit terakhir setiap bulan untuk melakukan pembayaran. Sebaliknya, dapatkan itu diurus sesegera mungkin. Dan jika Anda adalah seseorang yang memiliki sifat pelupa, menyiapkan pembayaran otomatis dengan penerbit kartu kredit Anda mungkin merupakan langkah yang cerdas.

Jika Anda menyiapkan pembayaran otomatis, Anda tetap ingin memeriksa laporan mutasi Anda setiap bulan untuk menemukan kesalahan apa pun. Dan perlu diingat bahwa seringkali diperlukan satu atau dua siklus penagihan sebelum pembayaran otomatis dimulai. Sementara itu, Anda harus terus melakukan pembayaran manual.

6. Ketahui Tanggal Penutupan Pernyataan Anda

Siklus penagihan Anda berlangsung selama satu bulan, dan semua biaya yang dibuat dalam periode tersebut harus dibayar penuh pada tanggal jatuh tempo berikutnya untuk menghindari bunga. Ketika Anda mengetahui tanggal penutupan siklus laporan mutasi Anda, Anda dapat melakukan pembelian besar pada hari berikutnya untuk menerima pinjaman tanpa bunga selama 30 hari lagi.

7. Manfaatkan Hadiah!

Jika Anda membayar saldo Anda secara penuh setiap bulan, Anda harus mendapatkan imbalan. Tidak membawa hutang kartu kredit berarti Anda menangani keuangan Anda dengan baik dan bahkan menerima pinjaman gratis dari penerbit kartu Anda. Jangan hanya menepuk punggung Anda sendiri, dapatkan imbalan sebanyak mungkin dari kartu kredit Anda.

Satu peringatan hadiah kartu kredit: jangan menghabiskan lebih dari yang Anda butuhkan hanya demi mendapatkan lebih banyak hadiah! Ini mengalahkan tujuan kartu hadiah. Namun, selama Anda bisa tetap membelanjakan hanya apa yang biasanya Anda belanjakan. Kartu kredit bukanlah izin untuk mengeluarkan uang terlalu banyak.

Saya kehilangan jejak semua penerbangan penghargaan, menginap di hotel gratis, dan uang kembali yang saya peroleh sejak saya mulai serius untuk memaksimalkan hadiah kartu kredit saya. Namun saya masih melihat orang-orang meninggalkan hadiah berharga yang tidak diklaim dengan menggunakan kartu non-hadiah yang mereka bayar setiap bulan.

Jika imbalan Anda bisa sama dengan 2-5% dari pengeluaran Anda, berapa banyak yang Anda korbankan?

Terkait: 10 Tips Menjadi Pakar Peretasan Perjalanan Kartu Kredit tanpa Kesulitan

Cara Menemukan Kartu Kredit yang Sempurna untuk Anda

Bagaimana cara menemukan kartu kredit? Memilih kartu kredit bisa jadi sulit dengan semua opsi yang tersedia untuk Anda. Bagaimana Anda menemukan satu yang akan sesuai dengan kebutuhan Anda dan cocok dengan kebiasaan Anda?

Satu hal yang pasti. Anda tidak ingin perusahaan kartu kredit memberi tahu Anda kartu mana yang akan digunakan. Menjadi disengaja tentang pilihan Anda pada akhirnya akan menghasilkan hasil terbaik untuk Anda.

Jadi bagaimana Anda menemukan kartu terbaik untuk Anda dan situasi Anda? Inilah yang saya lakukan:

- Tetap pada prinsip saya

- Ketahui kebutuhan saya: jangka pendek dan jangka panjang

- Menganalisis berbagai faktor

Mari kita gali lebih dalam.

1. Tetap pada Prinsip Kartu Kredit Pribadi Anda

Saat Anda berurusan dengan kartu kredit atau produk keuangan apa pun, dalam hal ini, ada baiknya Anda memiliki seperangkat prinsip untuk dijadikan sandaran.

Saya terkadang menyebutnya sebagai “filosofi kartu kredit” saya. Prinsip Anda akan membantu Anda menetapkan batas minimum untuk menerima kartu kredit.

Beberapa prinsip yang saya miliki dalam hal kartu adalah:

- menggunakan kartu tanpa biaya tahunan (kecuali ada bukti kuat untuk mendapatkan kartu dengan biaya)

- suku bunga tidak masalah karena saya membayarnya setiap bulan

- hindari semua kartu toko ritel

Jika Anda tidak percaya diri dengan kredit, maka, dengan segala cara, lewati kartu kredit dan tetap gunakan uang tunai, kartu debit, atau kartu kredit Anda.

Beberapa orang suka membuatnya sederhana dan hanya memiliki satu kartu. Mereka menghargai kesederhanaan versus pengoptimalan.

Yang lain merasa berharga untuk memiliki banyak kartu, untuk berbagai jenis situasi. Hanya Anda yang tahu prinsip kartu kredit Anda. Gunakan itu untuk membantu memandu pilihan Anda.

2. Ketahui Kebutuhan Kartu Kredit Anda

Langkah selanjutnya adalah melakukan inventarisasi cepat kebutuhan Anda akan kartu kredit baru ini. Di mana Anda akan menggunakan kartu itu? Seberapa sering? Akankah situasi Anda berubah dari tahun ke tahun? Apakah ini untuk keperluan pribadi atau bisnis?

Bagi kami, kami melihat nilai jangka panjang dalam jenis kartu "pengeluaran harian". Salah satu yang akan memberi kita uang kembali untuk pembelian reguler (bahan bakar, bahan makanan, dll.) secara konsisten selama bertahun-tahun yang akan datang.

Jika Anda sering bepergian dan berencana menggunakan kartu kredit untuk keperluan perjalanan, Anda mungkin memiliki serangkaian kebutuhan yang berbeda dari seseorang yang ingin menggunakan kartu untuk pengeluaran harian.

Terkait: Cara Bepergian Murah Menggunakan Reward Kartu Kredit

Jika Anda hanya membutuhkan kartu kredit dalam jangka pendek untuk melakukan transfer saldo 0%, kebutuhan Anda akan sangat berbeda.

Penting juga untuk memikirkan kebutuhan jangka panjang Anda akan sebuah kartu. Anda selalu dapat membatalkan kartu setelah tujuan jangka pendek Anda terpenuhi. Tetapi jika Anda dapat menggabungkan nilai kartu baik dalam jangka pendek maupun jangka panjang, maka Anda benar-benar mendapatkan kartu yang bagus.

Contoh bagusnya adalah kartu transfer saldo yang memiliki sistem hadiah yang bagus. Setelah Anda selesai dengan transfer maka Anda dapat menggunakannya sebagai kartu bangunan hadiah. Tapi hati-hati dengan kenaikan suku bunga, bahkan jika Anda membayar kartu secara penuh setiap bulan.

Anda mungkin seorang pengusaha yang ingin membangun kredit bisnis Anda. navigasi dapat memberikan nasihat yang baik tentang kartu kredit mana yang paling cocok untuk bisnis Anda. Selain itu, mereka menawarkan pembaruan skor kredit gratis untuk skor kredit pribadi dan bisnis Anda. Kredit bisnis dapat memengaruhi kemampuan Anda untuk mendapatkan pembiayaan atau mendapatkan pinjaman dengan suku bunga rendah, jadi pastikan untuk memantau informasi tersebut dengan cermat untuk melindungi bisnis Anda.

Periksa dan pantau kredit bisnis Anda.

Kami mendapat komisi jika Anda mengklik tautan ini dan melakukan pembelian tanpa biaya tambahan kepada Anda.

3. Analisis Faktor Kartu Kredit

Sekarang setelah Anda mempertimbangkan prinsip Anda dan memahami kebutuhan Anda, baik jangka pendek maupun jangka panjang, Anda bebas membandingkan penawaran kartu kredit berdasarkan berbagai faktor kartu kredit.

Faktor-faktor yang harus disertakan dalam analisis Anda dapat berupa kombinasi dari faktor-faktor yang tercantum di bawah ini.

Bonus Pendaftaran

Banyak kartu menawarkan bonus pendaftaran yang menarik. Bonus pendaftaran adalah tempat Anda benar-benar dapat memperoleh banyak poin/uang tunai dengan cepat. Beberapa kartu kredit terbaik menawarkan bonus 50.000+ poin.

Untuk menempatkannya dalam perspektif, pada 1 poin per $1 yang dibelanjakan, Anda harus menghabiskan $50.000 sebelum Anda bisa mendapatkan 50.000 poin. Bahkan jika Anda memperoleh poin ganda untuk setiap $1 yang dibelanjakan, akan diperlukan pengeluaran $25.000 untuk mendapatkan poin sebanyak itu.

Namun, beberapa bonus pendaftaran mengharuskan Anda untuk menghabiskan sedikitnya $500 hingga $1.000 dalam tiga bulan pertama Anda dengan kartu tersebut. Untuk alasan ini, jika dua kartu menawarkan potensi penghasilan berkelanjutan yang serupa, bonus pendaftaran untuk masing-masing kartu dapat menjadi faktor penentu.

Anda harus berhati-hati dengan bonus pendaftaran dalam satu hal. Sementara banyak yang masuk akal persyaratan pengeluaran minimum, beberapa cukup tinggi. Jangan mengejar bonus pendaftaran jika Anda tidak dapat memenuhi persyaratan pengeluaran minimum sambil mempertahankan kebiasaan pengeluaran normal Anda.

Nilai Poin

Satu sen per poin dianggap sebagai dasar penghargaan kartu kredit umum. Dengan menggunakan pedoman 1 sen per poin, 25.000 poin akan bernilai $25o tunai atau perjalanan.

Tapi tidak semua poin dan mil diciptakan sama. Beberapa poin bernilai kurang dari 1 sen, sementara yang lain bisa bernilai lebih dari 1 sen. Bonus pendaftaran besar-besaran dari satu kartu sebenarnya bisa bernilai kurang dari bonus pendaftaran yang lebih sederhana dari kartu lain yang memiliki poin lebih berharga.

Ada banyak sistem penilaian poin yang dapat ditemukan secara online. Periksa beberapa dari mereka sebelum memilih kartu.

Potensi Penghasilan

Bonus pendaftaran besar bagus. Tetapi berapa banyak hadiah yang dapat Anda peroleh dengan kartu kredit Anda secara berkelanjutan?

Ada dua cara utama kartu kredit memungkinkan pemegang kartu untuk mendapatkan hadiah. Yang pertama adalah memberikan hadiah ekstra untuk pembelanjaan pada "kategori bonus" dan memberikan 1 poin untuk setiap $1 yang dihabiskan untuk hal lainnya. Setiap kartu berbeda, tetapi biasanya kartu kredit menawarkan 2x hingga 6x poin untuk pembelian kategori bonus. Kategori bonus populer meliputi:

- Restoran

- Penerbangan

- Hotel

- Penyewaan mobil

- Gas

- Pengeluaran bisnis (untuk kartu kredit bisnis)

Kartu kredit lain mengabaikan kategori bonus dan malah memberikan hadiah ekstra untuk semua pembelian. Tergantung pada kartu yang Anda pilih, Anda bisa mendapatkan hingga 2% kembali untuk semua pengeluaran dengan kartu kredit flat-rate.

Jika Anda menghabiskan banyak uang untuk kategori tertentu seperti perjalanan atau bensin, Anda mungkin ingin melihat kartu yang memberikan bonus besar untuk pengeluaran tersebut. Jika tidak, kartu flat-rate mungkin lebih cocok.

Juga, perhatikan batas pengeluaran kategori bonus. Misalnya, kartu yang menawarkan 2% untuk semua pembelian tanpa batas pengeluaran mungkin bernilai lebih dari kartu yang menawarkan batas 5% hingga $6.000. Ini terutama benar jika Anda berencana menggunakan kartu kredit Anda untuk pengeluaran bisnis.

Fleksibilitas Penukaran

Berapa banyak cara Anda dapat menukarkan poin? Beberapa kartu hanya memungkinkan Anda menukarkan poin untuk satu hal, seperti tiket pesawat atau uang tunai. Kartu lain, bagaimanapun, menawarkan fleksibilitas tertinggi yang memungkinkan Anda untuk memilih antara menukarkan poin Anda dengan tiket pesawat, hotel, mobil sewaan, kartu hadiah, uang tunai, atau bahkan barang dagangan.

Juga, perhatikan mitra perjalanan yang tersedia karena ini dapat menambahkan lebih banyak fleksibilitas penukaran ke hadiah kartu kredit Anda. Poin Chase Ultimate Rewards, misalnya, dapat ditransfer ke banyak mitra perjalanan seperti Hyatt atau Southwest. Program Citi ThankYou Rewards juga mencakup sejumlah mitra perjalanan.

Terkait: 10 Tips Menjadi Pakar Travel Hacking Kartu Kredit tanpa Kesulitan

0% Intro Periode APR

Apakah Anda ingin membiayai pembelian besar? Kartu dengan periode awal April 0% dapat membantu dengan itu. Banyak kartu kredit terbaik datang dengan bunga 0% selama 12 hingga 18 bulan.

Namun, berhati-hatilah dengan periode "tanpa bunga jika dibayar penuh" (juga disebut "periode bunga ditangguhkan".) Jenis promosi ini cenderung populer dengan kartu kredit perbaikan rumah.

Dengan periode bunga yang ditangguhkan, Anda tidak membayar bunga jika saldo kartu Anda dilunasi seluruhnya sebelum akhir periode promosi. Jika tidak, semua bunga yang timbul selama periode bunga yang ditangguhkan akan ditambahkan ke saldo Anda.

Jika memungkinkan, pilih kartu kredit yang menawarkan periode awal April 0% yang sebenarnya. Dan jika Anda memilih kartu bunga yang ditangguhkan, pastikan Anda melunasinya sebelum periode promosi Anda ditutup.

Penerimaan

Apakah ini kartu yang diterima di sebagian besar toko? Bagaimana dengan di luar negeri?

Jika Anda melakukan banyak perjalanan internasional, ini dapat memengaruhi keputusan Anda. Misalnya, Visa dan Mastercard biasanya merupakan taruhan yang lebih aman untuk perjalanan ke luar negeri daripada American Express dan Discover.

Transfer Saldo

Jika Anda berutang saldo pada satu atau lebih kartu kredit dengan APR tinggi, Anda dapat menghemat banyak uang untuk mentransfer saldo ke kartu kredit baru yang menawarkan periode APR 0%. Menurunkan APR Anda dari 15% atau lebih menjadi 0% dapat membantu Anda menerapkan lebih banyak pembayaran bulanan Anda ke pokok.

Ketahuilah bahwa sebagian besar kartu kredit membebankan biaya transfer saldo. Biaya transfer saldo pada banyak kartu kredit adalah 5% dari jumlah yang ditransfer. Tetapi beberapa kartu transfer saldo terbaik menawarkan tingkat transfer saldo intro 3%.

Saya yakin saya telah mengabaikan beberapa faktor, tetapi itu akan membantu Anda memulai. Tempelkan faktor-faktor yang relevan pada spreadsheet atau notepad dan evaluasi kartu yang tersedia untuk Anda. Setelah Anda melakukan tiga langkah di atas, Anda harus berada di tempat yang nyaman untuk membuat keputusan tentang kartu kredit tertentu.

Terkait: Bagaimana Mengatur Kartu Kredit Anda dan Melakukan Audit Penuh Dengan Spreadsheet Pelacakan Sederhana Ini

Alasan Hindari Menyimpan Kartu Kredit

Ada banyak jenis kartu yang berbeda. Dari kartu kredit usaha kecil hingga merek bersama kartu maskapai. Tetapi satu jenis kartu yang saya sarankan untuk Anda hindari adalah kartu kredit toko ritel.

Salah satu pekerjaan pertama saya adalah menjual eceran di sebuah toko di mal. Bekerja biasanya membantu keuangan Anda, tetapi pekerjaan itu adalah salah satu penyebab masalah saya dengan hutang. Sulit untuk menolak membeli barang baru saat Anda menghabiskan hari kerja dikelilingi oleh iklan dan tampilan penjualan.

Kontrol diri menjadi lebih sulit ketika Anda dapat langsung disetujui untuk kartu kredit toko. Saya hanya bisa memberikan omongan saya tentang "manfaat" kartu kami berkali-kali sebelum mendaftar sendiri.

Saya membayar kesalahan itu cukup lama.

Saya telah menjadi lebih bijaksana tentang keuangan di tahun-tahun sejak itu, tetapi masih tidak bisa pergi ke toko tanpa diminta untuk mendaftar kartu kredit. Selalu ada beberapa jenis insentif, tetapi apakah pernah merupakan ide yang baik untuk mendaftar kartu kredit bermerek toko?

Jawaban singkatnya adalah: tidak. Kontra untuk menyimpan kartu kredit dengan mudah melebihi fasilitas sementara yang datang dengan penandatanganan di garis putus-putus. Ini adalah alasan utama mengapa Anda hampir selalu mengabaikan promosi penjualan dan menghindari mendaftar untuk kartu kredit toko.

1. Suku Bunga Tinggi

Sebagian besar jenis kartu kredit rata-rata sekitar 16% APR. Kartu kredit toko, di sisi lain, biasanya jauh lebih dari 20% APR. Toko dapat dengan mudah memberi Anda diskon 10% atau bahkan 15% untuk pembelian pertama Anda karena mereka akan mengembalikan semuanya jika Anda tidak segera melunasi saldo Anda.

Juga, suku bunga tinggi untuk kartu kredit toko cenderung menjadi angka standar untuk semua orang. Ini berarti bahwa bahkan jika Anda memiliki skor kredit yang bagus, itu tidak akan memberi Anda keuntungan apa pun dalam hal suku bunga untuk kartu kredit toko.

2. Peningkatan Pengeluaran & Hutang

Kemungkinannya adalah Anda berada di toko dengan rencana untuk melakukan pembelian. Kemudian, mereka menawarkan Anda diskon untuk total pembelian Anda hari itu, jika Anda mendaftar untuk kartu kredit toko.

Setelah disetujui, siapa yang akan bertahan hanya dengan satu atau dua item? Orang-orang yang ditipu untuk mendaftar ke kartu kredit toko juga akan membeli banyak barang tambahan untuk "mengambil keuntungan" dari kesepakatan satu kali.

Belum lagi fakta bahwa mereka sekarang memiliki kredit yang tersedia untuk digunakan, menyimpan uang tunai di dompet mereka (setidaknya untuk saat ini.)

Sebagai pemegang kartu kredit bermerek toko, Anda akan mulai menerima email dan surat untuk memberi Anda informasi terbaru tentang setiap promosi baru. Toko juga dapat mengirimkan kupon khusus kepada Anda. Ini bisa menggoda Anda untuk membelanjakan lebih banyak lagi.

Terlalu mudah untuk terjebak pada saat ini dan terganggu oleh "kesepakatan." Orang-orang lupa bagaimana mereka harus membayar kembali setiap sen yang mereka belanjakan. Dan jika tidak, saldo akan terus bertambah berkat suku bunga yang besar.

3. Penggunaan Terbatas

Anda tidak akan melihat salah satu simbol kartu kredit khas pada yang bermerek toko. Itu karena mereka hanya bagus untuk toko tertentu itu.

Anda mungkin dapat menggunakannya untuk lokasi yang berbeda, tetapi jangan repot-repot mencoba membeli bahan makanan dengan salah satu kartu kredit mal Anda.

Beberapa kartu kredit berarti dompet yang lebih tebal, lebih banyak tanggal jatuh tempo untuk dilacak, dan lebih banyak tagihan melalui pos.

4. Nilai kredit

Karena kartu toko hanya dapat digunakan untuk satu lokasi ritel, Anda akan memerlukan banyak kartu untuk melakukan semua belanja Anda. Masalah besar dengan ini (selain dompet yang meluap) adalah terlalu banyak aplikasi untuk sementara akan merusak skor kredit Anda.

Lebih penting lagi – dan Anda mungkin tidak menyadari hal ini – skor kredit dihitung, sebagian, berdasarkan perbandingan antara saldo akun Anda dan jumlah kredit yang tersedia.

Kartu toko biasanya memiliki batas kredit yang rendah. Jika Anda membawa saldo pada kartu-kartu ini, itu akan berdampak negatif pada skor kredit Anda karena persentase kredit yang tersedia rendah.

5. Keputusan Impuls

Keputusan cepat jarang cenderung menjadi keputusan yang baik. Sebagai seseorang yang sebelumnya membujuk pelanggan untuk mendaftar kartu toko, saya ingat prosesnya yang cepat dan efisien.

Setelah seseorang setuju untuk melamar, Anda ingin mereka segera menandatanganinya. Anda tidak ingin memberi mereka waktu untuk membaca cetakan kecil atau mempertimbangkan kembali.

Dan jangan terlalu bangga disetujui untuk mendapatkan kartu toko—hampir semua orang disetujui. Biasanya dibutuhkan lebih banyak waktu untuk meyakinkan seseorang agar mengajukan permohonan kartu, daripada untuk membuatnya disetujui.

6. Anda Kemungkinan Akan Kehilangan Uang Atas Bunga & Biaya Keterlambatan

Sangat mudah untuk merasionalisasi bahwa Anda akan membayar jumlah total yang harus dibayar pada kartu kredit Anda setiap bulan, tetapi itu tidak selalu terjadi.

Toko tahu bahwa kemungkinannya menguntungkan mereka dalam hal kartu kredit. Sebagian besar pelanggan yang mendaftar untuk kartu akan membayarnya untuk beberapa waktu mendatang.

Lupa membayar tagihan tepat waktu dapat dikenakan biaya sebesar $30 untuk biaya keterlambatan. Jumlah yang hilang pada diskon kecil atau kupon dengan cepat diperoleh kembali oleh toko saat Anda membawa saldo dan/atau melakukan pembayaran terlambat.

Kartu yang mana Sebaiknya Anda Mendaftar?

Kartu kredit apa yang harus Anda daftarkan? Cobalah kartu yang benar-benar memberi Anda imbalan jangka panjang. Kartu hadiah perjalanan adalah contoh yang bagus. Jenis kartu ini dapat digunakan di seluruh dunia dan memiliki tingkat bunga yang lebih rendah.

Selain itu, alih-alih menerima kupon atau diskon yang mendorong pembelian tambahan, Anda dapat memperoleh tiket pesawat gratis atau menginap di hotel. Seperti biasa, kunci untuk mendapatkan manfaat dari penggunaan kartu kredit adalah tidak menghabiskan lebih banyak uang daripada yang mampu Anda bayar kembali.

Hutang kartu kredit bisa menjadi masalah besar, tetapi dapat dihindari dengan melunasi saldo Anda setiap bulan. Baru setelah itu Anda mendapat manfaat dari insentif yang ditawarkan oleh perusahaan kartu kredit.

Apa yang Harus Dilakukan jika Anda Ditolak untuk Kartu Kredit

Pernahkah Anda mendengar ungkapan “Tidak ada salahnya untuk bertanya?” Sentimen ini tidak pernah lebih benar daripada ketika datang ke kartu kredit.

Terlalu sering, pemegang kartu berpikir bahwa bank-bank besar adalah institusi monolitik yang keputusannya mengenai pemegang rekeningnya dibuat dengan batu.

Faktanya, tidak ada yang bisa lebih jauh dari kebenaran. Jika Anda ditolak, mintalah perusahaan kartu untuk mempertimbangkan kembali permohonan Anda. Ingat ketika, sebagai seorang anak, Anda akan meminta satu orang tua untuk sesuatu hanya untuk menarik orang tua Anda yang lain ketika permintaan Anda ditolak?

Meskipun Anda (semoga) sudah terbiasa menggunakan taktik itu, itu benar-benar berhasil saat mengajukan permohonan kartu kredit.

Manfaat Berbicara dengan Manusia

Soalnya, hampir semua penerbit kartu kredit mengandalkan sistem komputer mereka untuk mengevaluasi skor kredit pelamar baru sebelum mengambil keputusan. Pada saat yang sama, mereka memungkinkan Anda untuk menghubungi manusia yang sebenarnya untuk membahas penolakan apapun.

Ternyata perwakilan layanan pelanggan mereka memiliki kekuatan untuk mempertimbangkan kembali aplikasi kartu kredit Anda. Terkadang ini hanya masalah seseorang yang mengoreksi keputusan komputer yang buruk, tetapi di lain waktu mungkin melibatkan penutupan akun lain yang ada atau memindahkan jalur kredit.

Dan jika Anda tidak mendapatkan jawaban yang Anda cari untuk pertama kalinya, telepon saja kembali dan bicaralah dengan orang lain. Anda tidak akan mendapat masalah.

Lebih Banyak Hal yang Harus Anda Tanyakan Kepada Perusahaan Kartu

1. Dapatkan Bonus Anda

Katakanlah Anda mengajukan dan menerima kartu kredit baru hanya untuk mengetahui bahwa ada bonus pendaftaran yang lebih baik yang tersedia untuk kartu itu. Atau, bagaimana jika tawaran bonus pendaftaran yang lebih besar muncul segera setelah Anda mendaftar?

Kedengarannya terlalu bagus untuk menjadi kenyataan, tetapi Anda sebenarnya dapat menghubungi bank Anda dan meminta untuk menerima penawaran yang lebih baik.

Untuk menggunakan istilah bank, tanyakan saja apakah Anda dapat “menerapkan kode penawaran lainnya ke akun saya”. Mereka akan tahu apa yang Anda bicarakan dan mereka sering kali memiliki kekuatan untuk beralih.

2. Maafkan Biaya Keterlambatan

Saya ingin Anda percaya bahwa sebagai ahli kartu kredit, saya tidak pernah melakukan pembayaran terlambat. Tapi tentu saja, saya punya, jika hanya karena kesalahan. Namun saya dapat dengan jujur mengatakan bahwa saya tidak pernah benar-benar membayar biaya keterlambatan pembayaran.

Triknya adalah hanya menelepon bank, mengakui kesalahan Anda, dan meminta agar biaya keterlambatan dibebaskan. Mengingat bahwa bank membayar ratusan dolar dalam pemasaran, periklanan, dan bonus pendaftaran hanya untuk menarik satu pelanggan baru, mereka senang mempertahankan anggota kartu yang ada hanya dengan menghapus biaya kecil.

3. Menawarkan Anda Bonus Retensi

Bank tidak hanya akan memaafkan biaya untuk mempertahankan pelanggan baru, tetapi mereka juga akan menawarkan bonus jika Anda mengancam untuk membatalkan. Hubungi saja banknya, beri tahu mereka bahwa Anda berpikir untuk menutup akun Anda, dan mintalah untuk berbicara dengan spesialis retensi.

Orang itu akan mencari sistem mereka untuk menemukan penawaran yang dirancang untuk membuat Anda tetap sebagai pelanggan mereka. Ini bisa melibatkan poin bonus, mil, atau uang kembali. Dalam kasus lain, mereka bahkan mungkin mengabaikan biaya tahunan Anda.

4. Hanya Tentang Apapun

Apakah Anda mengenal seseorang yang dapat Anda hubungi yang akan melakukan apa saja yang Anda minta? Bahkan jika Anda melakukannya, apakah mereka tersedia 24/7? Hebatnya, ini adalah layanan yang disediakan oleh sejumlah besar kartu kredit yang berbeda.

Misalnya, Visa memiliki program Signature Concierge yang akan memberi Anda petunjuk arah, membantu Anda membuat rencana perjalanan, atau merekomendasikan restoran. Demikian pula, MasterCard memiliki program World Elite Concierge, dan sebagian besar kartu American Express menawarkan beberapa bentuk bantuan perjalanan dan belanja.

Jadi berhentilah menerima perintah penerbit kartu kredit Anda dan mulailah menuntut lebih. Lagi pula, tidak ada salahnya untuk bertanya.

Pertanyaan Umum Tentang Kartu Kredit

Di bawah ini, Anda akan menemukan jawaban atas pertanyaan paling umum terkait kartu kredit.

Apa yang Harus Anda Lakukan Saat Kartu Kredit Anda Hilang atau Dicuri?

Saya sedang bergaul dengan seorang teman baru-baru ini ketika dia menyadari bahwa dia telah kehilangan kartu kreditnya. Dia menelepon restoran yang dia makan tadi malam. Untungnya, mereka memiliki kartunya.

Dia juga menelepon perusahaan kartunya untuk memastikan tidak ada tuduhan penipuan yang dilakukan pada kartu tersebut. Dia berada di tempat yang jelas. Saya mengatakan kepadanya bahwa dia seharusnya tidak minum banyak gelas anggur saat makan malam. 🙂

Hotline Layanan Pelanggan Kartu Kredit

Berikut daftar nomor yang harus dihubungi untuk setiap penerbit kartu utama untuk melaporkan kartu kredit Anda yang hilang.

Catatan: Dengan sebagian besar nomor ini, ironisnya mereka akan menanyakan nomor kartu Anda. Namun, saya sudah mencoba membuat daftar di bawah ini opsi lain apa yang Anda miliki, atau bagaimana cara menghubungi seseorang untuk diajak bicara.

-

mengejar: 1-888-269-8690; Dari luar AS: 1-480-350-7099

– Anda harus menunggu petunjuk untuk memasukkan nomor kartu. Kemudian ketika mereka memintanya, masukkan empat digit terakhir nomor jaminan sosial Anda -

Menemukan: 1-800-TEMUKAN; Dari luar AS: 1-801-902-3100

– Tekan #, lalu tekan 2 -

kota: 1-800-950-5114

– Tekan 0 -

American Express: 1-800-528-4800

– Ucapkan “laporkan kartu yang hilang atau dicuri”. Kemudian katakan, “Saya tidak memilikinya” jika Anda tidak tahu nomor kartu Anda

Dalam Kasus Penipuan, Apa Tanggung Jawab Anda?

Sangat penting untuk menghubungi perusahaan kartu kredit Anda sesegera mungkin setelah Anda menyadari bahwa kartu Anda hilang atau mungkin telah dicuri. Orang yang memiliki akses ke kartu Anda dapat dikenai banyak tagihan.

Jadi apa yang terjadi jika mereka menghabiskan $500 untuk kartu tersebut sebelum Anda menghubungi perusahaan kartu kredit Anda? Untungnya, kami memiliki Undang-Undang Penagihan Kredit yang Adil, yang, seperti yang saya pahami, mengatakan bahwa Anda hanya bertanggung jawab hingga $50 dalam biaya penipuan. Namun, sebagian besar bank akan membebaskan kewajiban $50 itu sehingga kemungkinan besar Anda tidak akan bertanggung jawab atas biaya penipuan apa pun.

Juga, setelah Anda menghubungi penerbit kartu kredit Anda dan memberi tahu mereka tentang kartu yang hilang atau dicuri, Anda tidak lagi bertanggung jawab atas biaya penipuan di masa mendatang. Untuk informasi lebih lanjut, lihat halaman FTC's Facts for Consumers di Fair Credit Billing Act. Catat juga persyaratan untuk mengirim surat.

Apakah Penarikan Tunai Kartu Kredit merupakan Langkah Finansial yang Buruk atau Rencana Darurat yang Baik?

Penarikan tunai menggunakan kartu kredit mirip dengan menggunakan kartu ATM Anda. Alih-alih kartu debit atau cek, Anda menggunakan kartu kredit dan PIN kartu kredit di ATM untuk menarik dana.

Tidak seperti penarikan kartu debit atau cek di mana Anda benar-benar menggunakan uang Anda sendiri, dengan penarikan tunai kartu kredit Anda menggunakan dana pinjaman, tersedia untuk Anda melalui perjanjian kredit Anda.

Jumlah yang dapat Anda tarik tergantung pada batas kredit Anda secara keseluruhan, batas penarikan tunai harian Anda, serta batas penarikan tunai keseluruhan yang mungkin diterapkan oleh perusahaan kartu. Seperti yang Anda lihat, penarikan tunai adalah cara yang cukup nyaman untuk mendapatkan uang tunai dengan cepat.

Namun, jenis penarikan ini tidak disarankan karena tingginya tingkat bunga yang diterapkan pada ini saldo, biaya terkait, dan metode yang digunakan beberapa perusahaan kartu untuk menimbulkan bunga dan mengajukan permohonan pembayaran.

Uang muka juga bisa datang dalam bentuk kedua: cek. Anda mungkin pernah menerima cek ini melalui pos sebelumnya. Jika Anda menggunakan cek ini untuk apa saja, pada dasarnya sama dengan melakukan penarikan tunai melalui ATM.

Cara Mengetahui Biaya Penarikan Tunai dan Suku Bunga Kartu Kredit Anda

Penting untuk memahami bagaimana jenis transaksi ini akan ditangani. Seperti yang akan Anda lihat, ini bukan langkah finansial paling menguntungkan yang bisa Anda lakukan.

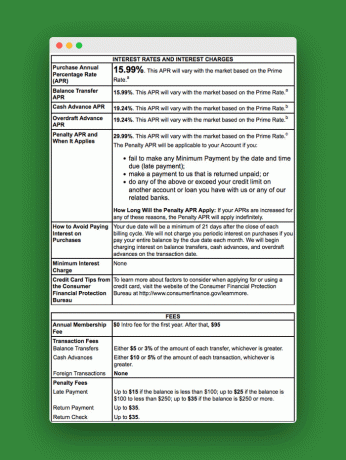

Mari kita lihat contoh Kotak Schumer untuk melihat beberapa biaya dan tarif yang akan diterapkan pada transaksi penarikan tunai ini.

Untuk menemukan Kotak Schumer Anda, lihat laporan mutasi kartu kredit Anda, atau dengan cek penarikan tunai yang Anda terima. Contoh ini menunjukkan tarif yang akan diterapkan pada setiap penarikan tunai yang Anda gunakan. Seperti yang Anda lihat, tarifnya lebih tinggi dari tarif pembelian normal.

Di bagian bawah kotak, Anda dapat melihat biaya yang terkait dengan penarikan tunai. Seperti yang Anda lihat, dengan jenis biaya seperti itu, Anda dapat dengan cepat membayar banyak hanya untuk menggunakan jenis transaksi ini.

Lebih Banyak Biaya Kartu Kredit yang Harus Diwaspadai

Anda juga perlu mewaspadai biaya ATM yang akan Anda keluarkan selama penarikan.

Selain biaya, Anda perlu memahami bahwa biasanya, biaya bunga untuk penarikan tunai dimulai saat Anda melakukan penarikan. Tidak ada masa tenggang seperti untuk pembelian. Namun, perusahaan kartu akan menerapkan pembayaran Anda terlebih dahulu karena memiliki tarif tertinggi.

Kiat untuk Memaksimalkan Penarikan Tunai

Jika Anda akan menggunakan penarikan tunai kartu kredit, pastikan dalam keadaan berikut:

- Anda sepenuhnya memahami persyaratan kartu kredit Anda dan tahu biaya apa yang akan Anda keluarkan, batas Anda, dan bagaimana saldo akan dilunasi

- Anda menggunakan kartu dengan saldo $0

- Anda menggunakan ATM gratis

- Anda dapat melunasinya dengan cepat

Alternatif Penarikan Tunai Kartu Kredit

Ada beberapa cara lain untuk mendapatkan uang tunai dengan cepat. Anda bisa mendapatkan uang tunai dengan mengembalikan barang, toko konsinyasi, pinjaman peer-to-peer, jalur kredit ekuitas, antara lain.

Sebagian besar dari ide-ide itu adalah alternatif yang lebih baik daripada penarikan tunai kartu kredit. Tetapi tidak ada yang memberikan uang tunai darurat yang benar-benar menit terakhir, segera, yang mungkin Anda perlukan saat Anda tidak memiliki kartu debit.

Bagaimana Anda Memilih Keluar dari Penawaran Kartu Kredit?

Salah satu hal yang mungkin menumpuk di rumah Anda adalah setumpuk tawaran untuk mendaftar dengan kartu kredit baru atau menurunkan asuransi Anda.

Meskipun ini adalah alat keuangan yang hebat, Anda mungkin tidak ingin mengetahuinya setiap hari dalam bentuk surat berisi sampah.

Anda harus mendaftar untuk kartu kredit saat Anda mau, bukan? Tidak ketika perusahaan kartu kredit menginginkan Anda. Berikut cara memilih keluar dari semua penawaran kartu kredit tersebut:

Gunakan Layanan Opt-Out

Kunjungi situs web bernama OptOutPrescreen.com dan mendaftar untuk layanan opt-out lima tahun atau permanen mereka. Ini gratis dan hak Anda di bawah Undang-Undang Pelaporan Kredit yang Adil.

Juga, jika Anda ingin menyingkirkan email sampah umum, DMAchoice.org adalah tempat Anda dapat memilih keluar dari email pemasaran umum. DMAchoice mewakili sekitar 80% dari total volume surat pemasaran di Amerika Serikat. Jadi, Anda akan menyingkirkan banyak email dengan mendaftar dengan mereka.

Kedua layanan tersebut gratis.

Hubungi Bank atau Penerbit Kartu Kredit

Sekarang, apa yang tidak dilakukan adalah menghentikan surat sampah yang datang dari bank Anda atau penyedia kartu kredit Anda saat ini. Apakah Anda tidak membenci cek uang muka yang mengganggu itu?

Untuk menghilangkan surat-surat ini, hubungi bank atau perusahaan kartu kredit Anda secara langsung. Saat Anda melakukannya, mengapa tidak mendaftar untuk pernyataan elektronik juga?

Mengenai memilih keluar, saya tahu ini bukan untuk semua orang. Ada beberapa manfaat untuk mendapatkan penawaran melalui pos. Anda dapat menggunakan penawaran ini untuk menegosiasikan tarif yang lebih rendah pada kartu kredit Anda saat ini, menemukan kartu kredit cash back terbaik, atau menemukan kesepakatan 0% APR yang sangat bagus. Tetapi Anda selalu dapat berbelanja online untuk melihat apa yang ditawarkan bank pada saat itu.

Ingatlah hal itu saat memutuskan apakah akan memilih keluar atau tidak.

Intinya:

Kartu kredit dapat memberikan manfaat dan nilai yang luar biasa. Ketika Anda memanfaatkannya sepenuhnya, Anda bisa mendapatkan banyak hadiah yang dapat diubah menjadi uang tunai, perjalanan gratis, kartu hadiah, dan banyak lagi.

Tetapi kartu kredit juga bisa menjadi kutukan ketika mereka menggoda Anda untuk mengeluarkan uang lebih banyak dan membebani biaya bunga. Tetapi Anda dapat memaksimalkan kelebihan kartu kredit dan meminimalkan kontra dengan mengikuti "tips penggunaan kartu kredit yang baik" yang disediakan dalam panduan ini.