Catatan Redaksi: Hai, ini PT. Anda tahu saya penggemar berat asuransi jiwa berjangka untuk mereka yang muda dan menikah dengan anak-anak seperti saya. Saat ini, lebih mudah dari sebelumnya untuk mendaftar asuransi jiwa dan melindungi keluarga Anda. Lakukan!

Catatan Redaksi: Hai, ini PT. Anda tahu saya penggemar berat asuransi jiwa berjangka untuk mereka yang muda dan menikah dengan anak-anak seperti saya. Saat ini, lebih mudah dari sebelumnya untuk mendaftar asuransi jiwa dan melindungi keluarga Anda. Lakukan!

Tentu saja, saya juga penggemar asuransi diri sebanyak mungkin dan kami dengan senang hati menuju ke arah itu – menyingkirkan hutang dan menabung untuk masa pensiun kami.

Tetapi saya sering berpikir untuk mengubah strategi asuransi jiwa saya di tengah-tengah – menambahkan sedikit lebih banyak pertanggungan ketika lebih banyak anak datang, dan sekarang kehilangan sedikit liputan sekarang karena kami hampir mandiri secara finansial.

Untuk mencapai ini, saya harus membeli dan/atau menjual polis baru. Sejujurnya, sulitnya melakukan itu membuat saya tidak bisa mengambil tindakan.

Jika Tangga perusahaan sudah ada ketika saya pertama kali mendaftar untuk asuransi jiwa, ini akan membuat proses itu jauh lebih mudah daripada berbelanja beberapa perusahaan asuransi jiwa

. Inilah Ladder, sponsor artikel ini, untuk menjelaskan mengapa dan bagaimana di balik Ladder.THal terpenting yang dapat Anda lakukan dalam hal asuransi jiwa adalah mendapatkan cakupan dasar dengan cepat. Apa yang Anda mulai tidak harus sempurna, atau banyak liputan. Tetapi jika sesuatu yang tidak terduga terjadi pada Anda, pandangan ke depan Anda dapat memastikan orang yang Anda cintai memiliki dukungan finansial pada saat mereka membutuhkan.

Setelah pertanggungan awal Anda diterapkan, menyesuaikannya dari waktu ke waktu dapat menjadi langkah keuangan yang cerdas karena memungkinkan Anda untuk mendukung tanggungan Anda dengan sebaik-baiknya dan memastikan penggunaan uang Anda dengan bijaksana. Hidup itu dinamis, jadi asuransi jiwa Anda juga harus demikian.

Pendapatan dan tabungan Anda akan naik (semoga), hipotek akan lunas atau meningkat, keluarga tumbuh dan anak-anak akan mandiri.

Ketika tonggak sejarah ini terjadi, menyesuaikan asuransi jiwa Anda untuk melengkapi kebutuhan pertanggungan Anda yang berubah dapat memberi Anda lindung nilai finansial yang besar terhadap hilangnya pendapatan dan perubahan tanggung jawab — dan dapat menghemat banyak uang uang.

Secara historis, kebijakan term life sering kali telah diperbaiki, terlepas dari apa yang perlu Anda tanggung.

Jika Anda diizinkan untuk membuat perubahan, itu membutuhkan waktu lama — dan dalam banyak kasus dikenakan denda dan biaya. Pelanggan menganggap ini memakan waktu dan membuat frustrasi, sehingga mereka sering menyerah, meninggalkan uang di atas meja.

Namun hari ini, ada cara yang lebih baik untuk mengelola polis Anda — cara yang memberi Anda lebih banyak fleksibilitas, menghindari penundaan persetujuan yang lama dan biaya yang mahal, serta memberi Anda perlindungan yang disesuaikan dengan kebutuhan Anda. Biarkan kami memberi tahu Anda tentang Tangga.

Di Ladder, kami ingin membantu pelanggan menang.

Di Ladder, kami memikirkan asuransi jiwa dari sudut pandang pelanggan. Hidup itu dinamis, jadi kami merancang asuransi jiwa yang dinamis juga. “Laddering” adalah cara kami memberi pelanggan kendali atas cakupan dan biaya mereka dari waktu ke waktu.

Jika pelanggan ingin meningkatkan cakupan, mereka "menaikkan", dan jika mereka ingin menguranginya, mereka "turun".

Saat cakupan naik atau turun, apa yang pelanggan bayar bisa naik atau turun juga. Ladder telah memudahkan untuk mengajukan lebih banyak cakupan, atau untuk mengurangi cakupan, dengan satu sentuhan tombol dan tanpa biaya tambahan, membuat pelanggan kembali memegang kendali.

Untuk memahaminya dalam tindakan, berikut adalah dua contoh untuk mengilustrasikan bagaimana laddering menghemat uang dari waktu ke waktu:

Mantan. 1: Menaiki Asuransi Jiwa untuk Meningkatkan Pertanggungan dengan Mudah

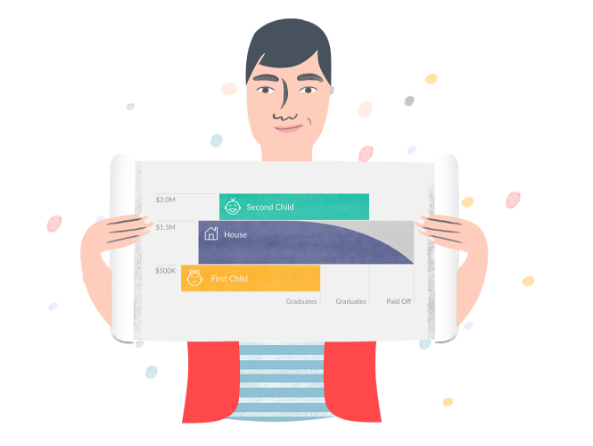

Temui Oliver, seorang insinyur perangkat lunak sehat berusia 34 tahun yang tinggal di San Francisco. Setelah kelahiran anak pertamanya, Oliver mendapatkan asuransi jiwa untuk pertama kalinya menggunakan Ladder. Dia membutuhkan waktu 5 menit untuk menyelesaikannya, dan dia mendapatkan $500.000 pertanggungan selama 20 tahun hanya dengan $21,54 per bulan.

Setahun kemudian, dia dan keluarganya pindah dari apartemen satu kamar mereka ke sebuah rumah. Oliver mendapat hipotek 30 tahun untuk $ 1 juta dolar. Untuk menutupi utang itu, ia mengajukan permohonan untuk meningkatkan cakupan asuransi jiwanya sebesar $1 juta dan naik dengan biaya tambahan sebesar $69,06 per bulan.

Dengan kelahiran anak kedua setahun kemudian, Oliver mengajukan permohonan untuk naik lagi dengan pertanggungan $500.000 lainnya selama 20 tahun. Menjadi dua tahun lebih tua daripada ketika dia membeli asuransi jiwa pertamanya (tetapi masih dalam kondisi sehat), harga Oliver untuk potongan ini sedikit meningkat, dengan tambahan $23,19 per bulan.

Sekarang, dia memiliki $ 2 juta dalam cakupan yang mencerminkan kebutuhan keluarganya, tetapi mendapatkan harga terbaik, membeli lebih banyak hanya ketika dia membutuhkannya.

Mantan. 2: Asuransi Jiwa Laddering Down untuk Menghemat Uang

Sekarang, untuk bagian menuruni tangga. Saat Oliver membayar hipoteknya dari waktu ke waktu, dia dapat menuruni halaman akun Ladder-nya untuk langsung mengurangi cakupannya, dan pembayarannya, tanpa biaya.

Laddering down berarti pembayarannya dikurangi dengan % yang sama dengan pertanggungannya – jadi, misalnya, jika pertanggungan turun 10%, pembayaran bulanannya juga turun 10%.

Faktanya, jika Oliver menurunkan $ 1 juta pertanggungan asuransi jiwa setiap bulan dengan% yang sama darinya pokok hipotek menurun, ia dapat menghemat lebih dari $10.000 selama jangka waktu polisnya dalam asuransi yang lebih rendah biaya.1 Itu penghematan 40% dibandingkan dengan total $69,06 sebulan selama 30 tahun.

Atau, jika Oliver menginvestasikan jumlah yang dia hemat dari penurunan setiap bulan, dengan asumsi tingkat pengembalian 8%, dia dapat menggandakan tabungannya pada akhir masa jabatannya.

Mengoptimalkan asuransi jiwa Anda dari waktu ke waktu dapat menjadi cara cerdas untuk mengelola keuangan Anda. Asuransi jiwa dinamis Ladder memungkinkan Anda untuk mengendalikan pertanggungan Anda sehingga Anda memanfaatkan uang Anda sebaik mungkin.

Bagaimana Memulai Menanggung Asuransi Jiwa Anda

Langkah pertama adalah mencari tahu berapa banyak cakupan yang sebenarnya Anda butuhkan. Anda dapat melakukannya dengan mudah dengan kalkulator online sederhana (dan cepat). Setelah Anda tahu berapa banyak cakupan yang bekerja untuk Anda, Anda bisa mendapatkan penawaran instan gratis.

Kami pikir Anda akan terkejut dengan betapa terjangkaunya asuransi jiwa. Hanya perlu beberapa menit untuk menerapkan dengan Tangga, dan Anda akhirnya dapat memeriksa asuransi jiwa dari daftar tugas Anda.

Saat hidup Anda berkembang, dan kebutuhan keuangan Anda berubah, Anda dapat mengajukan permohonan untuk cakupan lebih, mengurangi cakupan atau membatalkan, kapan pun Anda suka, dengan satu sentuhan tombol. Tidak ada biaya/penalti, tumpukan dokumen atau keterlibatan agen.

Jika Anda memiliki pertanyaan tambahan, jangan ragu untuk menghubungi kami. Tujuan kami adalah membuat asuransi jiwa semudah mungkin.

1Mengasumsikan pembayaran hipotek tingkat dan tingkat bunga pinjaman 4% pada hipotek 30 tahun sebesar $ 1 juta. Penghematan lebih dari $10.000 dihitung sebagai total selisih antara tingkat pembayaran asuransi jiwa bulanan dan pembayaran asuransi jiwa bertingkat setiap bulan. Pembayaran asuransi jiwa berjenjang dihitung setiap bulan dengan mengurangi tingkat kehidupan bulanan pembayaran asuransi secara proporsional dengan pengurangan pertanggungan yang sesuai dengan pengurangan hipotek Kepala Sekolah.

Terus Membaca:

Dimana dan Bagaimana Membuka Rekening Tabungan Kesehatan

Liberty HealthShare vs MediShare: Mana yang Lebih Baik untuk Anda?

Hemat Uang untuk Perawatan Kesehatan Tanpa Menggunakan Obamacare [Ulasan Liberty HealthShare Kami]

HSA vs FSA: Mana yang Lebih Baik? [Termasuk Bagan Perbandingan]