"Spion selalu lebih jernih daripada kaca depan." — Warren Buffett

Ingat iklan ING di mana orang-orang membawa nomor acak oranye besar?

Angka-angka itu mewakili jumlah yang mereka butuhkan dalam aset untuk memiliki pensiun aman dan terjamin.

Iklan tersebut mencoba untuk menciptakan kesadaran bahwa ada “angka” magis dan mistis yang seharusnya menjamin bahwa Anda tidak perlu makan makanan kucing atau menyelam di tempat sampah saat Anda berhenti bekerja.

Saya baru-baru ini menghadiri pertemuan FinCon dengan PT, dan dia mengajukan pertanyaan yang menggugah pikiran saya.

Dia sedang melihat jumlah di rekening pensiunnya. Dia mengambil nomor itu, mengasumsikan tingkat pengembalian tertentu di pasar antara sekarang dan ketika dia mencapai usia 59, dan hasilnya adalah "angka" -nya.

"Apakah ini berarti saya bisa berhenti berkontribusi ke rekening pensiun?" dia bertanya padaku.

Sebelum kita dapat mulai menjawab pertanyaan itu, mari kita gali lebih dalam masalah ini.

Akun Pensiun: Mengapa 59 adalah Angka “Ajaib”

Bertahun-tahun yang lalu, pemerintah AS memutuskan bahwa demi kepentingan terbaik orang-orang seperti Anda dan saya, jika kita mulai menabung untuk masa pensiun kita sendiri. Jaminan Sosial pada awalnya dimaksudkan untuk secara efektif mencocokkan harapan hidup rata-rata orang Amerika.

Jadi Anda akan bekerja sampai usia 65, pensiun, dan, rata-rata, mati. Tidak perlu membayar tunjangan. Itu juga tidak dimaksudkan untuk menjadi sumber utama Anda untuk menutupi biaya hidup Anda. Istilah hukum untuk Jaminan Sosial adalah OASDI: Jaminan Hari Tua dan Cacat. Ini asuransi. Jika itu dimaksudkan untuk menjadi pendapatan, maka mereka akan menyebutnya demikian.

Tapi, kami orang Amerika mengandalkan Jaminan Sosial sebagai lebih dari sekadar selimut keamanan ketika kami bertambah tua, dan kami, rata-rata, mulai hidup lebih lama dari tonggak usia 65 tahun yang menyebalkan itu. Jumlah yang dihabiskan untuk Jaminan Sosial mulai mengejar jumlah yang dimasukkan ke dalam kotak kunci, yang merupakan cerita yang berbeda untuk hari yang berbeda.

Jadi, pemerintah memutuskan untuk memberi kami insentif untuk menyisihkan uang untuk pensiun. Bagaimanapun, kami membutuhkan insentif. Kita semua memiliki bagian otak kita yang berasal dari sistem limbik yang kita bagi dengan monyet, yang saya sebut Otak Monyet.

Monkey Brain menginginkan kesenangan, dan dia menginginkannya SEKARANG. Dia tidak peduli bahwa, di beberapa titik di masa depan, kita harus berurusan dengan semua dampak negatif dari keputusan kita. Itu Masa Depan Anda adalah orang asing, dan, oleh karena itu, kami tidak menghargai kesenangan Anda di Masa Depan seperti halnya kami menghargai kesenangan kami sendiri.

Ini disebut diskon hiperbolik, dan karena diskon hiperbolik kita membutuhkan insentif untuk menabung untuk masa pensiun kita. Jika terserah pada Monkey Brain, kita akan menghabiskan semua (dan kemudian sebagian) uang kita sekarang untuk mainan, gadget, dan sepatu gemerlap, dan melalui beberapa tindakan sihir yang melibatkan pelangi, unicorn, dan setumpuk besar daging asap, kita akan berakhir di masa pensiun dengan segalanya keren.

Jadi, kita harus menciptakan insentif untuk menyisihkan uang untuk masa pensiun kita, atau kita tidak akan pernah melakukannya. Sehat carpe diem sampai tidak ada diem yang tersisa untuk carpe. Itu sebabnya pemerintah membuat struktur rencana pensiun yang memberi kita insentif pajak untuk menyisihkan uang untuk nanti. Saya yakin jika saya melihat di Catatan Kongres, saya akan menemukan istilah "Otak Monyet" di suatu tempat.

Ada dua jenis utama rekening pensiun yang diuntungkan pajak yang akan saya jelaskan secara singkat: berbasis majikan dan individu.

- Berbasis perusahaan: rekening pensiun ini adalah rekening tempat majikan Anda mendanai atau mencocokkan apa yang Anda masukkan ke dalam rekening pensiun. Yang paling umum adalah 401ks, 403bs, 457s, dan TSP.

- Individu: akun pensiun ini adalah akun di mana Anda bertanggung jawab untuk mendanai akun tersebut. Ini adalah IRA standar Anda.

Ada juga, di sebagian besar rencana, dua pilihan untuk perlakuan pajak dana di jalan:

- Tradisional: Di akun tradisional, Anda menangguhkan pajak hingga Anda menarik dana dari akun. Anda biasanya mendapatkan insentif pajak sekarang – dalam bentuk pengurangan dari pajak Anda saat ini. Kemudian, nanti, Anda akan membayar pajak penghasilan biasa atas apa yang Anda tarik, tidak peduli berapa banyak yang telah atau belum tumbuh.

- Roth: Di akun Roth, Anda membayar pajak sekarang dan berkontribusi ke akun Roth Anda dengan uang setelah pajak. Sebagai gantinya, Anda bisa menarik uang bebas pajak saat Anda pensiun. Ada batasan pada kelayakan Roth untuk beberapa akun berdasarkan pendapatan kotor Anda yang disesuaikan.

Terkait:Haruskah Anda Berpartisipasi dalam Rencana Pembelian Saham Karyawan Anda?

Pemerintah memberi Anda wortel untuk menciptakan insentif bagi Anda untuk berkontribusi ke akun ini, tetapi juga memiliki tongkat untuk mengalahkan Anda agar Anda tidak menarik terlalu dini. Itu adalah penalti penarikan awal, dan biasanya 10% dari jumlah yang Anda tarik. Secara umum, dengan beberapa paket yang disponsori perusahaan, seperti 401k dan TSP, ini adalah usia 55 tahun, dan dengan sebagian besar IRA, usianya adalah 59 .

Penarikan sebelum usia ajaib, simpan untuk beberapa kondisi kesulitan tertentu, dan Anda mendapat hukuman 10% bersama dengan harus membayar pajak penghasilan yang berlaku. Tunggu sampai setelah usia ajaib, dan Anda emas (walaupun ada juga hukuman karena tidak mengambil cukup banyak dari rekening pensiun tradisional setelah Anda mencapai usia 70 ).

Karena itulah PT menyebut 59 sebagai usia ajaib.

Tapi, haruskah dia berhenti berkontribusi karena dia diproyeksikan untuk mencapai "angka"-nya dengan mengambil pendekatan terbaik dan tidak melakukan apa-apa selain membiarkan pasar melakukan keajaibannya?

Apa pilihan Anda jika Anda telah mencapai "nomor pensiun" tetapi Anda belum memasuki usia pensiun?

Ada masalah yang melekat dengan menekan nomor tetapi belum pada usia untuk mengambil keuntungan dari nomor tersebut.

Anda masih harus menghidupi diri sendiri antara sekarang dan saat Anda mencapai angka itu.

Oh, untuk perjalanan waktu.

Ada tiga pilihan untuk apa yang harus dilakukan dengan uang investasi Anda, masing-masing dengan pro dan kontra.

-

Teruslah pergi untuk masa depan di akun pensiun Anda. Kasus terkuat untuk yang satu ini adalah jika Anda memiliki kontribusi yang sesuai dengan pemberi kerja. Tidak ada di dunia seperti gratis, dan ini adalah jaminan pengembalian investasi Anda langsung dari awal.kelebihan:

- Anda terus mengurangi kemungkinan Anda akan kehabisan uang selama masa pensiun. Meskipun Anda tidak akan pernah mendapatkan peluang 0% untuk kehabisan uang di masa pensiun, Anda dapat terus membuat angka itu mendekati nol saat Anda berkontribusi lebih banyak.

- Anda dapat meningkatkan standar hidup Anda di masa pensiun. Jika Anda selalu ingin melakukan pelayaran keliling dunia atau membeli rumah pantai di masa pensiun, kemudian terus menyisihkan uang akan memberi Anda fleksibilitas finansial dan kebebasan untuk berbuat adil itu.

Kontra:

- Anda masih tidak bisa mendapatkan uang itu sampai Anda mencapai usia pensiun yang ditentukan dalam rencana pensiun. Bergantung pada berapa banyak uang yang Anda hasilkan, Anda mungkin membuat pengorbanan antara sekarang dan masa depan – jika Anda membuat keputusan tentang modal investasi Anda.

- Anda mungkin tidak akan pernah bisa menghabiskan semua uang itu. Itu mungkin baik-baik saja jika Anda ingin meninggalkan warisan yang besar untuk para dermawan, tetapi penelitian menunjukkan bahwa seiring bertambahnya usia, pengeluaran kita berkurang. Sangat sedikit orang berusia 110 tahun yang sering bepergian, tidak peduli seberapa besar keinginan mereka untuk melakukannya. Hanya saja secara fisik tidak mungkin. Mereka juga tidak banyak makan. Baik kebutuhan maupun kemampuan fisik mereka untuk melakukan sesuatu sangat terbatas; oleh karena itu, kebutuhan pendapatan mereka jauh lebih sedikit daripada rekan-rekan mereka yang lebih muda.

-

Simpan uang di rekening kena pajak. Berinvestasi akun pialang standar, investasi real estat, bisnis Anda sendiri, apa pun. Tidak ada manfaat pajak untuk investasi; oleh karena itu, tidak ada sanksi pajak untuk menarik uang kapan pun Anda mau.kelebihan

- Anda meningkatkan peluang Anda untuk pensiun lebih awal. Jika Anda memiliki cukup uang dalam investasi kena pajak yang disisihkan untuk memenuhi kebutuhan hidup Anda sampai Anda mencapai usia di mana Anda dapat memasuki akun pensiun Anda tanpa membayar denda, maka Anda akan pensiun. Wow!

- Anda akan menginginkan investasi di akun kena pajak untuk pengoptimalan pajak saat Anda pensiun. Bagaimana dan mengapa topik ini berada di luar cakupan artikel ini, tetapi ada alasan pajak untuk mengalokasikan uang ke akun kena pajak dan diuntungkan pajak saat Anda pensiun.

Kontra

- Anda tidak pernah bisa yakin bahwa Anda memiliki cukup uang untuk pensiun, jadi Anda mengambil risiko kecil bahwa rekening pensiun Anda akan cukup besar pada saat Anda mencapai usia pensiun Anda. Ini bukan risiko sebesar tidak berinvestasi sama sekali, karena semua yang Anda lakukan adalah membayar pajak sekarang ketika Anda dapat menggunakan uang itu untuk berinvestasi dan menunda pajak, tetapi itu menciptakan beberapa risiko.

- Anda mungkin didorong untuk mengambil investasi berisiko yang tidak tepat. Sekali lagi, ini tidak akan terjadi pada tingkat yang besar, tetapi sistem limbik kami akan membuat wadah mental terpisah untuk investasi ini dan kami mungkin berakhir meyakinkan diri kita sendiri untuk berayun untuk pagar dengan uang ini berinvestasi di masa depan moncong babi atau deli saudara Anda yang "tidak boleh dilewatkan" di barat daya Antartika.

-

Tingkatkan gaya hidup sekarang. Anda punya uang, jadi hiduplah sedikit!kelebihan

- Anda telah bekerja keras sepanjang hidup Anda, jadi sekarang Anda dapat menikmati beberapa manfaatnya. Apakah Anda telah mengenakan sepatu yang direkatkan yang sama selama empat belas tahun terakhir? Saatnya mendapatkan beberapa utas baru! Selamat datang di dunia HDTV! Tidak ada lagi Ramen!

- Kesenangan saat ini lebih berarti bagi Otak Monyet daripada kesenangan di masa depan. Karena Anda tidak perlu berhemat dan menabung dan berhemat dan menabung, Otak Monyet akan menghindari Anda karena tidak pernah bisa mendapatkan kesenangan apa pun. Kurangnya suara gemerincing dari kandangnya di tengah malam akan membuat Anda bisa tidur lebih nyenyak.

Kontra

- Peningkatan gaya hidup berarti Anda harus meningkatkan jumlah pensiun Anda. Ketika kita meningkatkan gaya hidup kita, kita mengalami transformasi yang disebut adaptasi hedonis. Segera, steak terasa seperti ayam dan kami ingin lobster dan kaviar. Ketika kita pensiun, kita pasti tidak ingin mengurangi gaya hidup kita. Oleh karena itu, kami membutuhkan lebih banyak uang di rekening pensiun untuk memperhitungkan peningkatan ini.

- Kita tidak akan pernah bisa mendapatkan kembali kesempatan untuk berinvestasi. Peracikan adalah salah satu faktor paling kuat di alam semesta. Semakin tua Anda, semakin Anda harus menabung untuk mencapai titik target yang sama. Jika kami akhirnya membutuhkan lebih banyak uang nanti, kami akan menyesali hari ketika kami memutuskan untuk membeli televisi layar datar 183 inci itu.

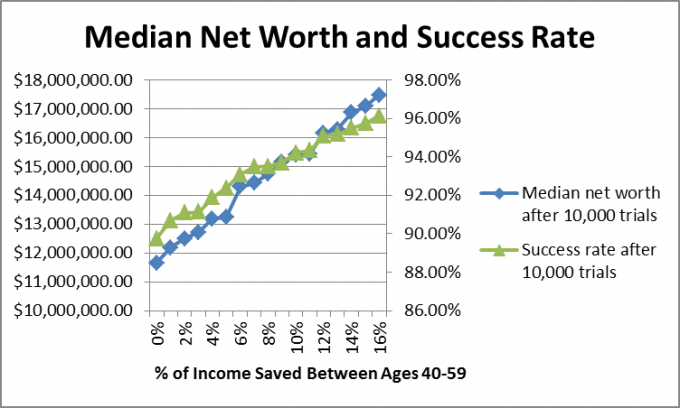

Saya juga ingin melihat apa yang terjadi pada orang-orang yang telah memberikan kontribusi yang cukup untuk mendapatkan tabungan pensiun yang tepat jika mereka berhenti menabung, atau jika mereka terus menabung. Jadi, saya membuat Simulasi Monte Carlo yang mengevaluasi 10.000 potensi masa depan.

Karena kita tahu bahwa tidak mungkin membuat Rumus Terpadu Perencanaan Keuangan untuk memperhitungkan saham dan obligasi pengembalian pasar dan inflasi, saya menggunakan simulasi Monte Carlo, yang menciptakan masa depan acak berdasarkan rentang historis.

Dalam hal ini, saya menggunakan pengembalian pasar saham tahunan dari tahun 1871 hingga 2012, mulai dari -44,2% hingga +56,79% dengan median 10,5%, obligasi korporasi pengembalian sejak 1919, mulai dari 2,54% hingga 15,18% dengan median 5,2%, dan tingkat inflasi sejak 1914, mulai dari -10,5% hingga 18% dengan median 2.8%.

Saya berasumsi bahwa PT adalah 40 dan bahwa dia akan pensiun pada usia 60 dan, pada saat pensiun, dia dan Ny. PT akan menarik cukup di Jamsostek untuk membayar setengah dari pengeluaran mereka pada saat itu.

Saya berasumsi bahwa pengeluaran bulanan mereka dalam dolar hari ini adalah $4.549,94, membuat jumlah target mereka $2,5 juta. Saya juga berasumsi bahwa mereka diinvestasikan 60% dalam ekuitas dan 40% dalam obligasi dan akan tetap demikian sepanjang hidup (tidak selalu merupakan saran terbaik, ingatlah, tetapi saya melakukannya untuk kemudahan perhitungan).

Jika kita asumsikan tingkat pertumbuhan rata-rata majemuk 7,5%, maka untuk memiliki cukup sisihkan untuk dapat berhenti berinvestasi dan mencapai $2,5 juta jumlah target pada usia 60, PT Keluarga perlu menyisihkan $588.532,87 pada usia 40, jadi saya berasumsi bahwa mereka memilikinya banyak.

Saya berasumsi bahwa PT Keluarga terus bekerja sampai usia 60 dan penghasilan mereka cukup untuk menyumbang 0-16% dari pendapatan mereka per tahun, dan pendapatan dan pengeluaran meningkat dengan inflasi. Begitu mereka mencapai usia 60, mereka berhenti dan hidup dari investasi mereka sampai usia 67, ketika Jaminan Sosial dimulai.

Bagaimana mereka melakukannya?

Alasan saya memilih nilai median adalah karena hasil yang tinggi mencondongkan rata-rata keseluruhan. Saya ingin melihat di mana kemungkinan besar PT Keluarga, dan angka median menunjukkan kasus di mana 50% hasil berada di atas angka tersebut dan 50% hasil berada di bawah angka tersebut. Mari kita lihat distribusi kekayaan bersih untuk penghematan 0%.

Seperti yang Anda lihat, ada beberapa hasil yang bagus, tetapi hasilnya dikelompokkan antara $0 dan $8 juta.

Ketika saya menjalankan model ini untuk klien, saya merekomendasikan bahwa jika ada tingkat keberhasilan 90% atau lebih tinggi dengan rencananya, mereka dapat menjalankannya, dan mengubah rencananya nanti jika hasilnya tidak sesuai dengan rencana mereka harapan.

Dalam kasus PT, jawaban yang tepat mungkin merupakan campuran dari ketiga opsi di atas. Dia dapat sedikit meningkatkan gaya hidupnya, menambah tabungan pensiun untuk memperhitungkan peningkatan harapan gaya hidup, dan simpan sebagian dalam investasi kena pajak untuk mencoba mengurangi pensiun ajaib usia.

Bagaimana denganmu? Pernahkah Anda bertanya “kapan saya bisa berhenti menabung untuk masa pensiun?” Apakah Anda sudah mengetahui nomor Anda? Apakah Anda mulai berinvestasi kena pajak atau Anda menumpuk uang di rekening pensiun?

Terus Membaca:

Berapa Banyak Anda Harus Berkontribusi pada 401K Anda? (Tergantung pada 3 Hal)

Tetap Keluar dari Kotak Penalti 401k

403(b) Rollover ke IRA Tradisional

014: Menguasai Uang untuk Mengontrol Hidup Anda dengan Rob Berger dari DoughRoller.net