Diluncurkan pada tahun 2011, Kekayaan adalah robo-advisor dengan aset yang dikelola senilai $11,5+ miliar per Februari 2019. Robo-advisor adalah jenis layanan penasihat investasi yang menggunakan robot, bukan manusia, untuk membantu Anda berinvestasi — karenanya portmanteau robo-advisor.

Ini sedikit lebih rumit dari itu, tetapi untuk semua tujuan praktis, ini adalah robot. 🙂

Wealthfront menyebut diri mereka sebagai "cara yang paling efisien pajak, berbiaya rendah, dan tanpa kerumitan untuk berinvestasi." Penawaran mereka menarik. Hanya dengan 0,25% di atas biaya dana pokok, yang merupakan ETF berbiaya rendah dari tempat-tempat seperti Pelopor, mereka melakukan semua pekerjaan berat dan ingat untuk melakukannya dengan memori komputer. Karena, yah, mereka dijalankan oleh komputer.

kupikir robo-penasihat hebat karena mereka menawarkan layanan konsultasi profesional, setidaknya versi vanilla (atau kosmopolitan, untuk menjaga es analogi krim seakurat mungkin), kepada massa karena mereka mengandalkan algoritme daripada penasihat-berat mendekati. Banyak penasihat investasi tidak akan bertemu dengan seseorang tanpa setidaknya enam angka untuk diinvestasikan karena mereka dibayar sebagai persentase dari aset yang dikelola. Penasihat Robo dapat melakukan ini karena robot tidak membutuhkan apa pun selain pelukan.

Dengan fitur baru, Wealthfront memisahkan dirinya dari paket lainnya dengan menawarkan aspek personalisasi yang tidak akan Anda temukan di tempat lain. Anda menghubungkan akun Anda dan Path akan memberi Anda pendekatan yang disesuaikan dengan informasi Anda.

Adapun sisanya, siapa yang menentukan algoritma di balik tirai? Untuk itu kami beralih ke tim investasi dan tim investasi mereka sangat mengesankan, menampilkan nama-nama seperti Chief Investment Officer mereka Dr. Burton Malkiel (Jalan Acak Di Wall Street) dan Charles Ellis (Memenangkan Game Pecundang), pendiri Greenwich Associates.

Daftar isi

- Apa yang Ditawarkan Wealthfront?

- Tentang "Robot"

- Perencanaan Keuangan Bebas Kekayaan

- Perencanaan Perguruan Tinggi

- Portofolio Jalur Kredit

- Bagaimana Wealthfront Berinvestasi

- Toleransi Risiko & Alat Alokasi Aset

- Rekening Tunai Kekayaan

- Berapa harga barang ini?

- Bisakah Anda melakukan ini sendiri?

Apa yang Ditawarkan Wealthfront?

Kesederhanaan dan pengoptimalan.

Semua robo-advisor menjanjikan pengembalian investasi tanpa banyak perawatan. Dengan minimum akun hanya $ 500, Wealthfront menawarkan layanan konsultasi investasi kepada massa. Butuh waktu bertahun-tahun bagi saya untuk mengumpulkan $5.000 dalam aset yang dapat diinvestasikan dan itu tersimpan dalam dana indeks di Vanguard saat itu tumbuh. Saya tidak membayar banyak biaya tetapi saya juga tidak mendapatkan panen rugi pajak (heck, saya bahkan tidak mempelajarinya sampai bertahun-tahun kemudian!).

Saya melihat pekerjaan saya sebagai investor sebagai dua tugas utama:

- Menentukan dan menetapkan alokasi aset, dan,

- Seimbangkan kembali portofolio mereka secara berkala.

Wealthfront melakukan tugas pertama dengan meminta Anda menjawab kuesioner tentang toleransi risiko Anda untuk menetapkan alokasi aset Anda. Kemudian robotnya melakukan keajaiban mereka untuk mengumpulkan aset yang tepat untuk mendapatkan alokasi yang terbaik terlebih dahulu dengan toleransi risiko Anda.

Sebagai layanan berkelanjutan, mereka menangani penyeimbangan kembali, pemanenan kerugian pajak, reinvestasi dividen, dan semua tugas kecil lainnya yang dapat menambah pengembalian Anda tetapi sering kali kita lupa melakukannya. Di situlah optimasi masuk.

Tentang "Robot"

Komputer hanya sebaik orang yang merancang dan memprogramnya, jadi sementara saya mengatakan "robot" banyak di posting ini (ini adalah "robo-advisor"), orang-orang yang membuat robot dan memberi mereka wawasan untuk melakukan sihir otomatis mereka... bukan robot.

Faktanya, mereka adalah PhD yang dipimpin oleh Dr. Burton Malkiel. Mereka hanya mempekerjakan PhD untuk bekerja di tim investasi.

Perencanaan Keuangan Bebas Kekayaan

Wealthfront telah mulai memisahkan diri dari kompetisi robot dengan pengalaman perencanaan keuangan otomatis baru yang gratis. Dulu disebut Path tapi itu nama yang otomatis nasihat keuangan mesin yang mereka buat.

Ini tersedia untuk semua orang.

Path adalah mesin saran keuangan otomatis yang mengambil data pribadi Anda, seperti pendapatan, pengeluaran, dan investasi; untuk memproyeksikan aset keuangan Anda dan kemampuan Anda untuk memenuhi tujuan masa depan. Ini memperhitungkan peristiwa kehidupan, seperti membeli rumah dan memiliki anak, dan menyesuaikan "jalan" Anda. Dan ini dilakukan secara teratur, bukan setahun sekali atau seperempat seperti yang Anda lakukan dengan penasihat manusia.

Berikut adalah video penjelasan singkat mereka:

Ini adalah nilai tambah yang sangat besar dan sesuatu yang belum pernah saya lihat dengan rekan-rekan mereka.

Dirilis pada Desember 2018, Wealthfront kini menawarkan perencanaan keuangan berbasis perangkat lunak secara gratis kepada siapa pun. Ini bukan layanan premium tempat Anda menjadwalkan panggilan dengan CFP, ini adalah solusi robo karena didorong oleh perangkat lunak. Anda bisa mendapatkan gambaran keuangan Anda, menjelajahi berbagai skenario, dan kemudian melihat pengorbanan yang berbeda. Jika Anda belum pernah membuat rencana, mereka memiliki Panduan Kesehatan Keuangan yang interaktif dan membantu Anda memulainya.

Perencanaan Perguruan Tinggi

Perencanaan Perguruan Tinggi adalah fitur yang menerapkan Path menuju tugas perencanaan keuangan yang sulit untuk perguruan tinggi.

Alatnya sederhana – Anda memilih perguruan tinggi dan menghitung pengeluaran waktu nyata (kuliah, kamar, papan, buku, dll.) yang diproyeksikan saat anak Anda akan mulai kuliah. Anda dapat mengubah perguruan tinggi dan itu akan memperbarui data. Kemudian mereka menggunakan data luar untuk mengetahui berapa banyak bantuan keuangan yang mungkin Anda dapatkan, semua berdasarkan data Wealthfront Anda yang ada. Kemudian Anda tinggal memilih berapa banyak yang ingin Anda hemat (seperti pensiun) dan Anda dapat bermain dengan nomor yang berbeda untuk melihat bagaimana pengaruhnya terhadap rencana Anda.

Bagaimana mereka mengetahui bantuan keuangan? Itulah saus rahasianya – saya bertanya kepada Kate, kontak saya dengan Wealthfront, dan dia menjelaskan:

Path terhubung ke database Integrated Postsecondary Education Data System (IPEDS), yang merupakan sumber resmi dari data aktual yang disediakan oleh perguruan tinggi itu sendiri.

Sebagian besar institusi perguruan tinggi menggunakan bentuk metode federal yang bisa kita dapatkan dari database IPEDS sementara banyak universitas Ivy League mematuhi metode institusional. Persamaan yang digunakan untuk menghitung bantuan keuangan untuk metode institusional tidak umum, tetapi kami menghabiskan waktu berbicara dengan institusi teratas untuk mencari tahu ini untuk Anda.

Artinya, Anda akan mendapatkan perkiraan bantuan keuangan yang disesuaikan berdasarkan sekolah yang Anda pilih, formula bantuan keuangan untuk sekolah itu, dan pendapatan serta aset yang diproyeksikan ke depan untuk rumah tangga Anda hingga tahun di mana anak Anda akan mulai Kampus.

Wow. Itu bagus.

Portofolio Jalur Kredit

Fitur baru lainnya yang dirilis pada awal tahun 2017 adalah Portfolio Line of Credit. Jika Anda memiliki akun perorangan atau bersama senilai $100.000+, Anda dapat meminta uang tunai hingga 30% dari nilai akun Anda saat ini dan mereka akan mengirimkannya secepat 1 hari kerja.

Portofolio Anda menjadi jalur kredit. (maka nama!)

Tingkat bunga tergantung pada nilai akun Anda (jadwal tarif &

definisi):

| Lebih besar dari simpanan bersih agregat dan nilai pasar dari akun Wealthfront kena pajak Anda | Suku Bunga Tahunan Dibulatkan ke Bawah ke 0,05% Terdekat Sesuai Keinginan Anda |

|---|---|

| $100,000 – $499,999 | Tingkat dana federal efektif +3,60% |

| $500,000 – $999,999 | Suku bunga dana federal yang efektif +2,85% |

| $1,000,000+ | Tingkat dana federal efektif +2,35% |

Tingkat bunga mereka akan mengalahkan jalur kredit ekuitas rumah (karena secara teknis ini adalah produk pinjaman margin dan bukan pinjaman tradisional) dan karena tidak ada biaya, itu bahkan lebih murah. Dan tidak seperti produk pinjaman biasa, tidak ada pemeriksaan kredit, tidak ada pembayaran bulanan minimum dan pinjaman dijamin dengan aset dalam portofolio Anda.

Bagaimana Wealthfront Berinvestasi

Wealthfront menginvestasikan uang Anda melalui dana yang diperdagangkan di bursa, atau ETF, dan menawarkan berbagai jenis akun, termasuk IRA dan trust. Jenis akun menentukan aset yang dapat Anda akses.

Semua akun akan mendapatkan akses ke Saham AS, Saham Asing, Saham Berkembang, Saham Dividen, Obligasi Pemerintah AS, dan Treasury Inflation-Protected Securities (TIPS). Akun pensiun juga mendapatkan akses ke Obligasi Korporasi, Obligasi Berkembang, dan Real Estat. Rekening kena pajak mendapatkan akses ke Sumber Daya Alam dan Obligasi Kota.

Di atas aset-aset ini, mereka memiliki rangkaian produk hemat pajak yang secara kolektif dikenal sebagai PassivePlus. Ini termasuk pemanenan rugi-pajak, pemanenan rugi-pajak tingkat stok, Beta Cerdas, dan Paritas Risiko.

Milik mereka Pemanenan Rugi Pajak “harian” fitur adalah pengubah permainan. Pemanenan rugi pajak adalah strategi menjual pecundang, menangkap kerugian modal, menginvestasikan kembali dalam yang serupa tetapi tidak investasi yang secara substansial serupa selama 30+ hari, kemudian menginvestasikannya kembali di pecundang asli dengan pajak yang lebih rendah dasar. Ketika mereka pertama kali menawarkan ini, mereka adalah salah satu yang pertama melakukannya pada tahun yang solid. (mereka sering menjadi yang terdepan dalam inovasi… Anda akan sering melihat mereka meluncurkan fitur jauh di depan yang lain)

Milik mereka Layanan “Pemanenan Rugi Pajak Tingkat Saham” adalah nama cerdas untuk dana indeks mereka sendiri – mereka telah membuat WF500 (Wealthfront 500) dan mereka membeli saham S&P 500 secara langsung. Ini, dikombinasikan dengan ETF dari perusahaan non-S&P 500 yang lebih kecil, membuat Anda berinvestasi indeks tanpa komisi transaksi dan bekerja mengikuti perubahan indeks. FWIW, penasihat tradisional biasanya tidak akan memikirkan hal ini sampai Anda memiliki $5.000.000.

Undang-Undang Perusahaan Investasi tahun 1940 melarang dana indeks dan ETF untuk memberikan kerugian yang direalisasikan kepada investor. Kerugian dapat digunakan untuk mengimbangi keuntungan secara internal tetapi untuk membantu mengurangi pajak, Wealthfront menggunakan layanan ini untuk menawarkan investasi langsung di perusahaan indeks. Pajak dapat memakan pengembalian Anda lebih dari biaya, jadi ini adalah fitur yang berfungsi untuk mengatasinya.

Mereka pada dasarnya mengubah akun investasi Anda menjadi reksa dana, hanya dengan 0,25% dari AUM.

Mereka menawarkan Smart Beta, yang merupakan peningkatan mereka pada Smart Beta ETF yang ada. Mereka menerapkan strategi investasi multi-faktor yang dikombinasikan dengan Kerugian Pajak Tingkat Saham Pemanenan, yang menambahkan lebih banyak efisiensi pajak yang tidak Anda temukan di ETF Smart Beta yang ada. Ini ditawarkan kepada mereka yang memiliki $500,000 atau lebih tetapi tanpa biaya tambahan di atas biaya 0,25%.

Paritas Risiko tersedia untuk akun di atas $100.000 dan merupakan metodologi alokasi aset yang menggunakan risiko untuk menentukan alokasi aset. Smart Beta tersedia untuk akun dengan investasi kena pajak lebih dari $500.000 dan diharapkan untuk tingkatkan pengembalian dengan lebih mempertimbangkan sekuritas dalam indeks saham AS dari portofolio Anda dengan cerdas.

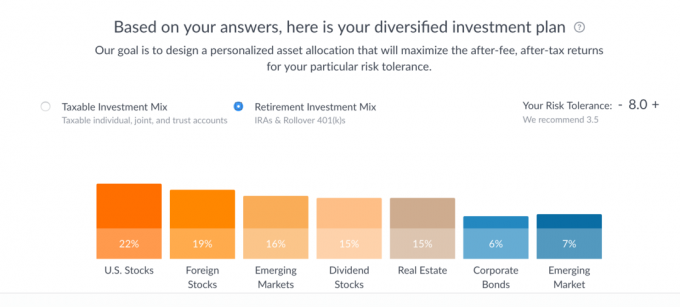

Ini cukup sederhana. Dibutuhkan beberapa detik untuk menjawab kuesioner Toleransi Risiko 7 pertanyaan dan mengungkapkan rencana investasi ini: (Anda dapat melakukan ini sendiri tanpa memasukkan informasi pribadi apa pun, mereka tidak meminta atau memerlukan email untuk bermain dengan ini alat)

Di bawah setiap kategori, mereka mencantumkan tiga ETF terkemuka. Secara teori, Anda bisa pergi dan membeli alokasi ini secara langsung.

Jika Anda mengklik masing-masing bilah, Anda akan melihat perincian seperti ini:

Anda dapat bermain-main dengan slider Toleransi Risiko, untuk melihat bagaimana alokasi berubah (maks 10), plus melihat perbedaan antara Campuran Investasi Kena Pajak dan Campuran Investasi Pensiun. Saya sangat suka bahwa Performa yang Diproyeksikan adalah spread, versus satu baris seperti yang sering digambarkan karena lebih akurat mencerminkan data.

Seperti yang Anda lihat, investasi untuk kena pajak sebagian besar terdiri dari dana Vanguard (VTI ETF, VEA ETF, VWO ETF, dan VIG ETF) ditambah ETF State Street XLE untuk "sumber daya alam" dan iShares MUB ETF untuk kota obligasi. Jika Anda mengarahkan kursor ke pilihan, mereka menjelaskan mengapa mereka memilih dana yang mereka pilih.

Misalnya, untuk State Street XLE, mereka menjelaskan pilihan mereka atas dua alternatif:

Tiga pilihan utama dalam kategori ini adalah:

- XLE (ETF Sektor Energi Jalan Negara Bagian)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (ETF Energi Pelopor)

XLE vs. DJP

Sementara XLE dan DJP memberikan eksposur investasi ke sumber daya alam, XLE memiliki rasio biaya yang jauh lebih rendah. XLE juga memiliki volume perdagangan yang jauh lebih tinggi daripada DJP, sehingga memudahkan transisi masuk dan keluar (sebagai bagian dari transaksi pemanenan rugi pajak, misalnya). Terakhir, karena cara DJP menggunakan kontrak berjangka, hal ini rentan terhadap efek yang dikenal sebagai contango, yang dapat merusak investor jangka panjang.XLE vs. VDE

Baik XLE dan VDE memberikan eksposur investasi ke sumber daya alam, dengan fokus utama pada energi. Rasio pengeluaran untuk XLE dan VDE juga kira-kira sama. Namun, XLE memiliki keunggulan signifikan dalam volume perdagangan, menjadikannya pilihan default yang lebih baik untuk portofolio Wealthfront.

Rekening Tunai Kekayaan

Terakhir, terkadang Anda memiliki uang tunai yang tidak diinvestasikan di pasar dan Wealthfront memiliki rekening tunai yang saat ini membayar 2,57% dengan Asuransi FDIC hingga $1.000.000. Akun ini terintegrasi dengan layanan perencanaan gratis mereka sehingga Anda tidak kehilangan visibilitas dalam perencanaan Anda.

Berapa harga barang ini?

Kekayaan tidak membebankan komisi atau biaya pemeliharaan akun, mereka malah mengandalkan biaya pengelolaan akun. Biaya pengelolaan akun adalah 0,25% dari aset tetapi Anda mendapatkan $5.000 pertama yang dikelola gratis.

Ini di atas biaya yang dibebankan oleh ETF yang mendasarinya, yang rata-rata 0,12%.

Bisakah Anda melakukan ini sendiri?

Tentu, siapa pun bisa melakukan apa saja sendiri. Tetapi trade-off besar adalah pada waktu Anda, tingkat keahlian Anda, dan berapa banyak biaya yang harus Anda keluarkan untuk gerakan ini. Wealthfront memiliki perangkat lunak dan otomatisasi terbaik, gelar Ph. D. tim investasi yang dipimpin oleh salah satu yang hebat, dan berbiaya rendah.

Jika Anda sepenuhnya berinvestasi dalam dana Vanguard (atau yang serupa), Anda dapat menyeimbangkan kembali secara gratis karena semua dana dan perdagangan ETF gratis. Anda tetap harus ingat untuk melakukan rebalance dan tax loss harvest.

Ketika saya mencoba memikirkan kekurangan layanan mereka, satu-satunya yang dapat saya pikirkan adalah beberapa. Yang pertama adalah Anda tidak dapat memiliki saham pecahan sehingga akan ada sejumlah kecil uang tunai yang tidak diinvestasikan di akun Anda. Mereka juga menyimpan biaya tahunan yang diproyeksikan sebagai uang tunai di akun Anda.

Anda mungkin tidak 100% diinvestasikan karena Anda tidak dapat membeli sebagian saham. Sebagian besar ETF berdagang dengan peningkatan $30 hingga $100 sehingga Anda akan memiliki sebagian kecil dari yang tidak diinvestasikan. (kelemahan kecil dan salah satu yang akan Anda hadapi) Saat investasi membayar dividen, itu akan menjadi terus memantau cadangan uang tunai Anda dan menempatkan Anda ke pasar setiap kali Anda memenuhi minimum harga saham.

Mereka juga tidak memberikan diskon pada biaya untuk saldo besar. Apakah Anda menginvestasikan $10.000 atau $1.000.000, biaya 0,25% tetap sama (secara teknis, $5.000 pertama dikelola gratis tetapi Anda mengerti maksud saya). Anda mendapatkan akses ke lebih banyak layanan dengan saldo yang lebih tinggi dan mereka sudah menjadi salah satu layanan dengan biaya terendah, tetapi ingatlah itu.

Yang terakhir adalah apakah Anda setuju dengan alokasi aset mereka. 7 pertanyaan untuk mencapai satu nomor yang mengatur alokasi saya sepertinya… pendek? Kemudian lagi, alokasi mereka didasarkan pada teori portofolio modern, mereka memiliki dewan terkemuka, dan investasi tidak harus rumit… jadi apa yang saya keluhkan. 🙂

Jika Anda menggunakan Wealthfront, saya ingin mendengar tentang pengalaman Anda dengannya!

Kekayaan

Keseluruhan

9.0/10

Kekuatan

- Pemanenan rugi pajak harian

- Penyeimbangan ulang otomatis

- Reinvestasi dividen otomatis

- Biaya rendah

- Minimum rendah ($500)

Kelemahan

- Minimum investasi langsung yang tinggi

- Tidak ada pecahan saham

- Tidak ada diskon saldo besar