Kita cenderung mengingat angka-angka yang penting bagi kita.

Semua orang tahu berapa beratnya. Jika Anda sangat ingin bertanya, orang tersebut mungkin mengatakan bahwa mereka tidak tahu atau tidak ingat, tetapi mereka tahu. Kami mengingat angka-angka yang penting bagi kami.

Tanyakan kepada seseorang tentang skor kredit mereka dan kecuali mereka baru saja mengajukan pinjaman, kemungkinan besar mereka benar-benar tidak tahu. Skor kredit Anda penting tetapi tidak penting setiap hari. Ini hanya penting dalam situasi yang sangat spesifik dan bahkan kemudian, orang lain akan memberi tahu Anda apa itu!

Saya berpendapat bahwa nilai kredit Anda adalah salah satu angka penting yang perlu Anda ketahui jika Anda ingin sukses secara finansial. Ini adalah kunci Anda untuk mengakses uang orang lain. Leverage adalah bagaimana Anda dapat meminjam waktu dari diri Anda di masa depan dan skor kredit Anda adalah kunci mesin waktu itu.

Hari ini, saya ingin berbagi dengan Anda beberapa angka keuangan Anda yang perlu Anda hafal. Mereka seperti denyut nadi Anda, tekanan darah Anda, dan berat badan Anda. Anda tidak perlu mengetahui jumlah pastinya setiap saat sepanjang hari... tetapi Anda harus mengetahui kisaran rata-ratanya.

Omong-omong, ini berbeda dari posting saya di rasio uang, yang merupakan pedoman tentang berapa banyak yang harus Anda belanjakan untuk apa, berapa banyak tabungan yang Anda butuhkan, dan hal-hal semacam itu. Daftar itu mengatur rasio seperti X% pada sewa / hipotek, posting ini adalah tentang angka yang lebih luas yang harus Anda ketahui tentang keuangan Anda sehingga Anda dapat membuat keputusan yang tepat.

Daftar isi

- Tingkat Tabungan Anda

- Kekayaan Bersih Anda

- Tarif Pajak Marjinal Anda

- Kurung Pajak untuk 2021

- Take Home Pay & Biaya Tetap Bulanan

- Skor Kredit Anda

Tingkat Tabungan Anda

Tingkat tabungan Anda adalah berapa banyak gaji yang Anda bawa pulang yang Anda hemat. Ini dapat disimpan ke rekening tabungan lama biasa atau untuk masa pensiun Anda, tetapi ini adalah ukuran dari apa yang tidak Anda belanjakan setiap bulan.

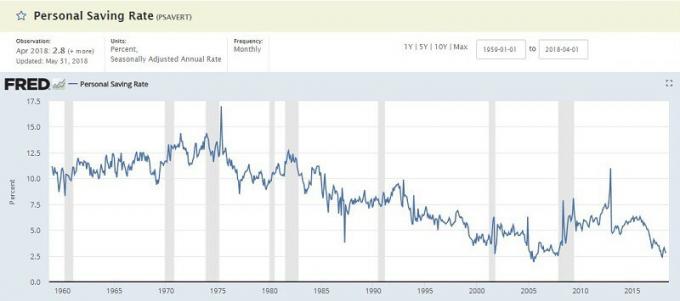

Bank Riset Federal St. Louis mempertahankan a Angka Tingkat Tabungan Pribadi dan secara rutin dalam satu digit rendah (Jan 2018 adalah 3,2%). Ini adalah persentase pendapatan pribadi sekali pakai (DPI), yang serupa. Dibutuhkan penghasilan Anda dan mengurangi "pengeluaran pribadi" dan "pajak pribadi" untuk sampai pada tabungan Anda, yang kemudian dihitung sebagai persentase.

Mengapa nomor ini penting? Kunci kemakmuran adalah membelanjakan lebih sedikit daripada yang Anda peroleh dan kemudian menginvestasikan jumlah itu sehingga dapat bekerja untuk Anda. Penting untuk mengetahui berapa banyak yang Anda hemat dan berusaha meningkatkannya saat Anda bisa.

Jika Anda ingin membandingkan angka Anda dengan PSAVERT resmi, Anda mengambil tabungan Anda dan membaginya dengan total pendapatan Anda. Banyak dari blogger pensiun dini terbaik bertujuan untuk tingkat tabungan di 50% +. Lebih banyak lebih baik.

Kekayaan Bersih Anda

Kekayaan bersih Anda hanyalah ukuran aset Anda dikurangi kewajiban Anda. Ambil semua yang Anda miliki, kurangi dari semua hutang yang Anda miliki, dan Anda memiliki sosok yang bagus yang dikenal sebagai kekayaan bersih Anda.

NS rata-rata kekayaan bersih orang Amerika sangat rendah:

| Usia Rumah Tangga | Kekayaan Bersih Median |

|---|---|

| Di bawah 35 tahun: | $9,773 |

| 35 hingga 44 tahun: | $73,560 |

| 45 hingga 54 tahun: | $125,400 |

| 55 hingga 64 tahun: | $194,800 |

| 65 hingga 69 tahun: | $236,900 |

| 70 hingga 74 tahun: | $302,300 |

| 65+ tahun: | $251,000 |

| 75+ tahun: | $237,900 |

Mengapa nomor ini penting? Ini seperti berat badan Anda. Berat badan Anda penting tetapi itu bukan yang terpenting. Jika Anda tiba-tiba mulai kehilangan berat badan, tanpa penyebab yang jelas, itu menjadi perhatian bahkan jika Anda lebih bahagia dengan berat badan yang lebih sedikit. Hal yang sama berlaku untuk kekayaan bersih Anda.

Ini adalah ukuran kemajuan yang berharga. Jika Anda mencoba untuk mendapatkan otot, Anda mungkin akan melihat peningkatan berat badan dan jumlah beban yang Anda angkat juga meningkat. Jika Anda mencoba untuk menjadi lebih ramping, Anda mungkin akan melihat penurunan berat badan Anda. Ada sejuta penyebab yang mendasari tetapi berat, seperti kekayaan bersih, adalah barometer yang berguna.

Tapi jangan terjebak dalam terpaku terlalu banyak pada nomor ini. Itu dapat dengan mudah menjadi metrik kesombongan.

Tarif Pajak Marjinal Anda

Pajak kita dapat membingungkan, tetapi satu hal penting yang perlu diingat adalah bahwa kita memiliki sistem tarif pajak marjinal yang progresif. Anda tidak dikenakan pajak dengan persentase yang sama untuk setiap dolar pendapatan.

Anda mulai dengan kurung pajak marjinal untuk 2018:

Kurung Pajak untuk 2021

| Braket Pajak | Lajang | Menikah Mengajukan Bersama | Kepala rumah tangga |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Anda bisa melihat penghasilan kena pajak tahun lalu (Baris 43 pada Formulir 1040), menyesuaikan untuk setiap perubahan besar, dan merujuk ke bagan untuk melihat braket pajak Anda. Itu biasanya cukup baik. Jika Anda ingin lebih tepat, baca terus.

Tapi itu penghasilan kena pajak – Anda tidak dikenakan pajak atas setiap dolar yang Anda hasilkan.

Anda mengurangi penghasilan kena pajak Anda dengan (ini bukan daftar lengkap, hanya yang umum):

- Pengecualian Anda untuk Anda dan tanggungan – $4.150 per tanggungan, dan Anda, tetapi ada penghentian

- Pengurangan standar – $12,000 untuk single, $24,000 untuk MFJ (atau potongan terperinci Anda, jika Anda menjumlahkannya)

- 401(k) dan Kontribusi IRA Tradisional – hingga $18.500 per tahun untuk 401(k)

Ambil penghasilan Anda, kurangi semua itu, dan Anda memiliki penghasilan kena pajak Anda.

Ledakan!

Mengapa nomor ini penting? Ketika Anda mengetahui tarif pajak marjinal Anda, Anda dapat membuat keputusan terkait pajak yang lebih cerdas.

Jika Anda tahu bahwa Anda berada dalam kelompok pajak 25%, Anda menghemat pajak sebesar $25 untuk setiap $100 yang Anda sumbangkan ke 401(k) Anda. $100 itu akan tumbuh bebas pajak sampai Anda mulai menerima pembayaran, yang akan dikenakan pajak dengan tarif pajak Anda saat pensiun. Itu pengetahuan yang kuat.

Take Home Pay & Biaya Tetap Bulanan

Saya menempatkan keduanya bersama-sama meskipun mereka nomor terpisah karena mereka terkait.

Pembayaran dibawa pulang bulanan Anda adalah apa yang Anda setorkan ke akun Anda setiap bulan. Ini adalah gaji Anda dikurangi semua pemotongan, pajak, dan pemotongan lainnya (yang dapat Anda pengaruhi dengan memperbarui Formulir Anda W-4). Jika Anda dibayar lebih sering, tambahkan saja semuanya untuk mendapatkan home page bulanan Anda.

Pengeluaran tetap Anda adalah biaya bulanan yang tidak berubah. Hipotek atau sewa Anda, pembayaran mobil Anda, pembayaran pinjaman pelajar Anda, tagihan kabel dan/atau telepon seluler Anda, dan tagihan lain yang sifatnya seperti itu. Untuk tagihan tahunan atau setengah tahunan itu, seperti asuransi mobil, Anda dapat membagi pembayaran yang lebih besar itu dengan 12 untuk mendapatkan pembayaran bulanan.

Ini semua adalah angka yang mungkin telah Anda hitung sebelumnya ketika Anda melakukan tingkat tabungan Anda.

Mengapa nomor ini penting? Tingkat tabungan Anda didasarkan pada gaji yang dibawa pulang dan total pengeluaran bulanan Anda. Pengeluaran tetap hanyalah pengeluaran yang tidak dapat Anda hindari tanpa penalti yang signifikan. Ini memberi tahu Anda berapa banyak ruang gerak yang ada dalam anggaran Anda.

Jika Anda memiliki gaji bulanan yang dapat dibawa pulang sebesar $3.000 per bulan dan pengeluaran tetap sebesar $2.500 – itu bukanlah penghasilan tambahan untuk hal-hal seperti makanan, hiburan, pakaian, dll. Anda perlu melihat untuk mengurangi sebagian dari biaya tetap tersebut (atau menghasilkan uang tambahan) atau Anda dapat menemukan diri Anda dalam masalah jika sesuatu yang tidak terduga terjadi.

Skor Kredit Anda

Skor kredit Anda adalah angka tiga digit sial yang memberi tahu calon pemberi pinjaman betapa berisikonya Anda gagal bayar.

Skor dihitung berdasarkan laporan kredit Anda di Experian, Transunion, dan Equifax. Kami merekomendasikan meninjau laporan kredit Anda setiap tahun karena sering terjadi kesalahan dan butuh waktu lama untuk memperbaikinya. Anda tidak ingin mengajukan pinjaman dan menemukan laporan Anda bermasalah.

Anda dapat memeriksa skor Anda dengan cukup mudah dan gratis. Kami menyusun 13 tempat Anda bisa mendapatkan skor kredit Anda secara gratis. Tak satu pun dari mereka akan memerlukan kartu kredit, Anda tidak mendaftar untuk layanan yang harus Anda batalkan, dan tidak ada kejahatan.

Anda tidak perlu tahu persis skor kredit Anda, tetapi Anda perlu tahu kira-kira apa itu.

Untuk skor FICO, ada lima rentang:

- Luar biasa: 800+

- Sangat Bagus: 740 – 799

- Baik: 670 – 739

- Adil: 580 – 669

- Buruk: di bawah 579

Mengapa nomor ini penting? Skor kredit Anda digunakan di banyak tempat. Kita semua tahu itu penting untuk keputusan pinjaman, seperti mendapatkan kartu kredit baru, hipotek, atau pinjaman mobil; tetapi juga penting setiap kali Anda memiliki pengaturan keuangan yang melibatkan pembayaran dari waktu ke waktu. Jika Anda mendapatkan telepon baru dan menyetujui kontrak, saat Anda memulai pekerjaan, saat Anda menyewa apartemen, dan banyak lagi.

Anda ingin skor Anda setinggi mungkin tetapi jika Anda berada di tingkat yang lebih tinggi, jangan terlalu menekankannya.

Itulah lima angka penting yang perlu Anda ketahui jika ingin sukses!

Apa milikmu?