Aturan investasi # 1 Warren Buffet adalah "jangan pernah kehilangan uang!" Kami semua mencoba mencari cara untuk mendapatkan pengembalian tertinggi dengan risiko terendah yang dapat diterima, tetapi risiko "sekali seumur hidup" di pasar keuangan tampaknya muncul secara teratur akhir-akhir ini.

Saya telah berinvestasi di pasar selama lebih dari 16 tahun, 5 di antaranya sebagai trader profesional. Saya keluar dari perguruan tinggi di tengah-tengah dot-com bust dan beruntung mendapatkan pekerjaan pertama saya sebagai bankir. Saya berdagang melalui krisis keuangan dan Resesi Hebat, dan sekarang saya mencoba untuk menavigasi melalui pasar depresi yang disebabkan oleh pandemi ini. Seperti banyak dari Anda, saya berjuang dengan apa yang harus dilakukan.

Sejak hari perdagangan saya, saya menjadi jauh lebih baik dalam tidak kehilangan uang, dan saya ingin berbagi sedikit tentang bagaimana saya melakukannya dengan menggunakan strategi investasi barbel. Bagi sebagian orang, ini mungkin tampak sangat konservatif, tetapi saya yakin ini benar-benar menghilangkan banyak risiko dan memungkinkan saya untuk menjadi sangat agresif ketika waktunya tepat.

Apa sih strategi barbel itu?

Sebagian besar penasihat keuangan akan berbicara dengan Anda tentang alokasi aset yang secara kasar meniru kurva lonceng normal seperti di bawah ini. Strategi ini membutuhkan menyisihkan cukup uang untuk menghadapi badai, menyebarkan uang Anda di antara aset kelas (biasanya 60/40 saham ke obligasi), dan mungkin alokasi kecil untuk kelas aset berisiko sangat tinggi, dan beberapa tunai. Jika Anda membuat grafik ini dengan risiko pada sumbu X, mungkin akan terlihat seperti ini:

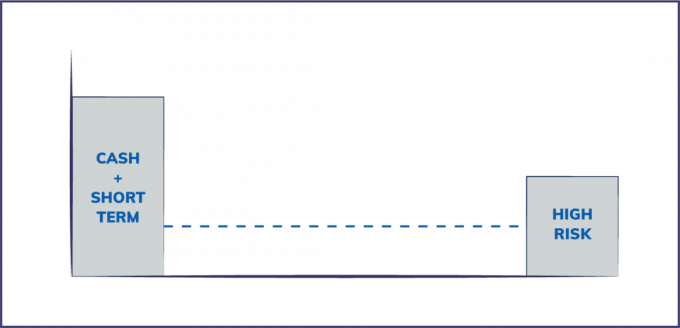

Strategi barbel di sisi lain pada dasarnya melibatkan investasi di ujung kurva risiko dan menghindari tengah, dan terlihat seperti grafik di bawah ini. Artinya, saya menyimpan banyak uang tunai, sangat sedikit saham, obligasi, dan aset pasar tradisional, dan kemudian mengalokasikan persentase yang jauh lebih kecil dari pendapatan saya. aset likuid untuk investasi alternatif dengan profil risiko yang lebih tinggi seperti spekulasi obligasi hasil tinggi, derivatif, ekuitas swasta, modal ventura dan mata uang kripto.

Strategi barbel dapat dengan mudah diterapkan dalam kelas aset juga, katakanlah, memegang 80% saham dividen blue chip dengan neraca besar dan 20% saham pertumbuhan kapitalisasi kecil. Atau, alokasi perbendaharaan yang sama untuk obligasi sampah dalam portofolio obligasi.

Mengapa menghindari tengah?

Salah satu pemimpin pemikiran favorit saya tentang masalah risiko adalah Nassim Taleb, yang menulis Tertipu Oleh Keacakan, Angsa hitam, dan anti rapuh. Taleb adalah seorang ahli matematika, ahli risiko dan mantan manajer dana lindung nilai, yang menjadi terkenal selama krisis keuangan tahun 2008 karena dia meramalkannya. Taleb berpendapat untuk strategi investasi barbel karena dia percaya rekayasa global yang berlebihan pasar keuangan, leverage dan bagaimana semua bank saling berhubungan membuat sistem kurang kuat dan lebih rentan. Dengan demikian, guncangan yang lebih kecil pada sistem menjadi lebih sering. Risiko-risiko ini pada dasarnya “tersembunyi”. ada risiko tersembunyi di tengah (saham dan obligasi) yang tidak diperhitungkan dalam model risiko keuangan modern.

Risiko Efek Beragun Hipotek

Contoh yang bagus adalah bagaimana setiap model standar perumahan utama AS digunakan untuk mengemas Efek Beragun Hipotek, tidak termasuk kemampuan harga rumah untuk naik sedikit pun negatif. Ketika harga rumah menjadi sedikit negatif, seluruh sistem hipotek yang dikapitalisasi tipis ditangkap dan mengalir ke setiap pasar keuangan yang saling berhubungan. Ini adalah risiko besar yang tidak diperhitungkan oleh perubahan sederhana pada model.

Pada dasarnya, kelas aset (rumah) yang secara historis aman diubah menjadi senjata pemusnah massal yang sangat berisiko melalui rekayasa keuangan.

Risiko Pembelian Kembali Saham

Contoh lain yang kita lihat bermain sekarang adalah pembelian kembali saham perusahaan. Suku bunga rendah telah mendorong CEO perusahaan untuk menerbitkan utang guna membeli kembali saham guna mendongkrak harga saham. Sementara perilaku ini telah meningkatkan harga saham dalam jangka pendek, perusahaan dibiarkan tanpa uang tunai gratis yang diperlukan untuk menghadapi masa-masa sulit seperti penutupan bisnis global karena COVID 19 pandemi.

Banyak dari perusahaan-perusahaan ini telah membeli saham mereka sendiri tepat ke harga tertinggi, dan sekarang menangguhkan pembelian kembali saat harga rendah. Ini jelas melanggar aturan nomor satu dalam berinvestasi – beli rendah dan jual tinggi.

kredit: thevisualcapitalist.com

Yang penting untuk dipahami untuk artikel ini, adalah bahwa menerbitkan utang murah untuk membeli kembali saham telah secara dramatis mengubah risikonya profil saham (risiko tersembunyi) hingga ribuan perusahaan publik mungkin tidak ada lagi tanpa bailout federal pendampingan.

Bagaimana saya menggunakan strategi barbel

Tujuan dari strategi barbel adalah untuk menghindari risiko tersembunyi dan mengambil kendali lebih besar atas strategi investasi dengan tetap sangat aman (uang tunai) dan mengambil risiko tinggi yang dapat dimengerti dengan porsi yang lebih kecil portofolio. Secara teoritis, Anda dapat mencapai pengembalian campuran yang layak dan membatasi eksposur Anda ke acara jenis angsa hitam.

#1. “Uang adalah raja”, bukan “uang tunai adalah sampah”

Ray Dalio, manajer dana lindung nilai miliarder (yang sebenarnya saya hormati dan kagumi) menyatakan "uang tunai adalah sampah" dalam sebuah video CNBC, mengadvokasi portofolio saham dan obligasi global. Wawancara itu cukup menandai puncak pasar bull karena pasar saham global telah mencair. Dia memiliki poin bagus yang tidak akan saya bahas di sini, tetapi untuk rata-rata orang (yaitu bukan pendiri dana lindung nilai miliarder) uang tunai sebenarnya adalah raja.

Ya, suku bunga sangat buruk bagi penabung tunai. Namun, uang tunai adalah bentuk asuransi berbiaya rendah terhadap kemunduran sehari-hari. Membayar darurat $400 dengan uang tunai alih-alih mendapatkan pinjaman pribadi atau lebih buruk, memiliki nilai.

Tapi mari kita bicara tentang investasi. Uang tunai memiliki nilai opsi. Di bidang keuangan, kontrak opsi memiliki nilai implisit karena merupakan Baik, bukan kewajiban. Anda memiliki pilihan untuk melakukan A atau melakukan B. Memiliki bantalan uang tunai yang baik di bank memungkinkan Anda banyak pilihan untuk berinvestasi ketika waktu dan kesempatan tepat tanpa menjual aset lain (saham, rumah Anda) untuk membebaskan uang tunai.

Fleksibilitas yang menyertai nilai opsi ini adalah bagian penting dari informasi yang terlewatkan oleh kebanyakan orang. Saya memiliki hampir 80% dari aset likuid saya dalam bentuk tunai. Jadi, saya dapat menghindari penurunan pasar saham baru-baru ini, dan sekarang saya dapat memanfaatkan peluang investasi yang bagus dengan harga yang bagus.

Ngomong-ngomong, apakah kamu tahu berapa banyak uang di tangan Birkshire Hathaway Buffett terus mencatat?

#2. Pertanggungan

Banyak orang berpikir asuransi adalah pemborosan uang, tetapi seperti yang ditunjukkan Talib dalam bukunya, Antifragile, asuransi adalah aset yang benar-benar akan berkinerja lebih baik untuk Anda di masa-masa yang tidak menentu. Asuransi sangat penting dan memiliki hasil yang tinggi untuk Anda pada saat risiko meningkat secara tepat. Memiliki jumlah yang cukup asuransi pemilik rumah, asuransi mobil, cakupan payung, dan asuransi jiwa adalah kunci untuk menghindari situasi buruk di mana Anda harus menghabiskan sejumlah besar uang secara tak terduga.

saya juga menggunakan asuransi orang kunci dalam bisnis saya bersama dengan cakupan kewajiban umum dan profesional.

#3. Eksposur rendah terhadap saham dan obligasi

Bertentangan dengan saran dari kebanyakan profesional pengelolaan uang, saya menjaga sedikit eksposur relatif terhadap saham dan obligasi tradisional. Saya memiliki rekening pensiun yang berisi instrumen-instrumen ini yang bersifat pasif.

Jika Anda melihat alokasi aset likuid saya yang sebenarnya vs apa yang dikatakan manajer keuangan fintech top yang harus saya targetkan, Anda dapat melihat bagaimana saran mereka (bilah hijau) adalah kebalikan dari strategi saya.

Eksposur saya terhadap saham dan obligasi dalam bentuk ETF berbiaya rendah di rekening pensiun saya yang diuntungkan pajak. Karena durasi saya lama untuk uang ini (artinya saya tidak akan membutuhkannya selama 30+ tahun) saya setuju dengan eksposurnya, dan saya yakin pajak yang bertambah dari waktu ke waktu menebus risiko tambahan.

#4. 10-15% paparan risiko permainan murni

Risiko bermain murni umumnya merupakan investasi yang membawa harapan kegagalan yang tinggi, tetapi hasil yang sangat besar jika berhasil. Contoh terbaik adalah investasi jenis modal awal/ventura. Perkiraan terbaik adalah bahwa 75-80% bisnis baru akan gagal – itulah kasus dasarnya. Tetapi pengembalian yang diharapkan atas investasi yang berjalan dengan baik bukanlah 6% per tahun. Ini lebih seperti 4-100 KALI investasi Anda.

Karena risikonya sangat tinggi dalam investasi ini, umumnya tidak ada banyak risiko tersembunyi – pada dasarnya saya memiliki gagasan bagus tentang perkiraan kerugian saya. Saya tidak percaya itu adalah kasus untuk sebagian besar investasi keuangan yang diterima secara umum seperti yang ditunjukkan oleh beberapa krisis keuangan terakhir kepada kita.

Jadi seperti apa ini? Saya mencari eksposur bermain murni yang tidak terikat dengan pasar saham. Saya berinvestasi di perusahaan rintisan dan mendukung pengusaha lokal seperti restoran. Saya juga mempertahankan posisi cryptocurrency ukuran yang layak yang saya mulai kumpulkan pada tahun 2014. Saya berencana untuk menahan investasi ini sampai crypto adalah pemenang yang terbukti, atau 'menuju 0' karena besarnya imbalannya sangat besar jika eksperimen bitcoin berhasil.

#5. Sisanya 5-10% saya investasikan pada diri saya sendiri

Saya menggunakan uang ini untuk meningkatkan keterampilan saya, dan memanfaatkan keahlian saya untuk membuat saya dan perusahaan saya lebih berharga. Proses ini telah menambah kekuatan penghasilan saya dari waktu ke waktu dan memungkinkan saya untuk berinvestasi kembali dalam bisnis saya, atau di bisnis lain yang tidak berkorelasi. pendapatan pasif sumber.

Apakah strategi barbel untuk Anda?

Tujuan utama strategi barbel untuk manajer risiko yang cerdik adalah untuk menghilangkan kemungkinan peristiwa ledakan besar dari investasi yang tampaknya 'aman'. Barbel bukan untuk semua orang, tetapi salah satu manfaat utama yang saya lihat darinya adalah psikologis – saya tahu dengan pasti, bahwa tidak ada satu peristiwa pun yang akan memengaruhi keamanan finansial keluarga saya. Itu memungkinkan saya untuk mengambil lebih banyak risiko dengan jumlah modal yang lebih kecil dan lebih terhubung dengan perusahaan, peluang, dan orang-orang tempat saya berinvestasi.

Apa yang Anda pikirkan? Apakah Anda khawatir tentang risiko, dan dapatkah strategi barbel membantu?