Időnként ezt a blogot arra fogom használni, hogy bemutassak néhány barkácsolási projektet, amelyet a házam körül végeztem. Ez eredetileg egy három részes sorozat volt, és azóta egy bejegyzésben egyesítettem őket.

1. rész – Motiváció és a megfelelő számítógépes asztali tervek

A feleségemmel már egy ideje szükségünk van egy otthoni irodai számítógépes asztalra. Jelenleg a számítógép a földön van, a monitor pedig közvetlenül rajta van. Az egyik régi dobomat használom, hogy ráhelyezzem az egeret. Nagyon szomorú.

Mi vagyunk előlegre spórolva városi házban, így nem akarunk kimenni egy csomót egy új íróasztalra, és úgyis el kell költöznünk néhány hónapon belül. Szóval, megpróbálok magamtól szép íróasztalt építeni. Ez segít nekünk egy kicsit spórolni, plusz egy kellemes hobbit biztosít a következő pár hónapban, most, hogy a városomban gyakorlatilag minden sportszezon véget ért.

A terveket a PopularMechanics.com oldalon találtam. Eddig a legjobb darabokat vásároltam meg, és ezen a hétvégén fejezem be a vágásokat. Jövő héten elkezdek dolgozni az alján. Megpróbálok képet feltenni a kész termékről.

2. rész – Kekszasztalos vásárlása és előrelépés

Íróasztalt építettem az otthoni irodánkba. Arra gondoltam, hogy vásárlás helyett gazdaságosabb lehet ilyet készíteni. Ráadásul egy kellemes éjszakai és hétvégi projektként szolgálna számomra.

Eltelt egy ideje, amióta elég előrehaladást értem el ahhoz, hogy ismét tegyek közzé erről a projektről. A késés két dolog miatt következett be: három hétig nem voltunk a városon kívül, és nekem egy “keksz asztalos†elkészíteni a szekrényeket. Igen, azt mondtam, keksz asztalos. Először azt sem tudtam, mi az.

Nos, a tervek szerint kekszkötéseket kellett volna használni a szekrényeken, szóval kellett az asztalos. Ezek a „kekszek” alapvetően dübelként működnek a rétegelt lemez darabjai között, nincs szükség csavarra. Azt hiszem, ez az igazi famegmunkálás.

Az asztalost nehéz volt találni megfelelő áron. Zálogházakba jártam, neten néztem, árusító állványokat néztem. Végül kaptam egyet (Craftsman) a Sears-ben, körülbelül 89 dollárért. Tudom, hogy valószínűleg olcsóbb verziót is beszerezhet az Amazonon. A fa (minden nyír rétegelt lemez) mellett az asztalos volt a legnagyobb befektetés, amit ebben a projektben kellett végrehajtanom.

Tovább a képekhez. Elkészítettem az íróasztal tetejét és a szekrényeket. Íme az asztallap:

Azt hittem szép lett. Addig van az összecsukható asztalom tetején, amíg ki nem fejezem az íróasztal többi részét, és egyszerre befesthetem (vagy festhetem). A tetején látható a nagy nyírlap, alatta pedig a tartóelemek. Ezenkívül mind a teteje, mind a támasztékok öntéssel vannak körülvéve. Nagyon meg kellett ismerkednem a gérvágó dobozommal.

Itt vannak az elkészült szekrények. Ezek támogatják az íróasztalt és adnak otthont az irattartó fiókoknak:

Ez a két szekrény csak faragasztóval és fából készült #20-as keksszel van összeillesztve. Nagyon jó érzés ezeket elkészíteni.

Eddig körülbelül 350 dollárt és 25-30 órát költöttem erre a projektre. Néhány dolog, amit csináltam, megvan visszatartott a költekezéstől túl sok:

- Megkértem Lowe-t, hogy végezze el a durva vágásokat. A fa vásárlása esetén ezt ingyen megteszi.

- A finom vágásokhoz kölcsönkértem egy baráti asztali fűrészt. A barátaimnak mindenféle szerszámuk van... csak nem kekszfacsaró!

- Kézi gérvágó doboz készletet vásárolt az elektromos fűrész helyett. Ez a dolog azonban remekül használható, különösen keményfa fröccsöntéshez.

- Csiszológép vásárlása helyett saját magam csiszolom normál csiszolópapírral.

Most, hogy megvannak a megfelelő eszközök, gyanítom, hogy két-három hét múlva készen állok a foltokra.

3. rész – A teljes projekt áttekintése, beleértve a költségeket

Ha én meg tudom csinálni, akkor te meg tudod! Ez az utolsó bejegyzésem az asztali projektről. De mivel már egy ideje, megpróbálom itt összefoglalni az egész projektet.

Miért építsd meg saját íróasztalodat?

Számomra a legjobb okok arra, hogy ezzel a projekttel foglalkozzam:

- Nem fújom a pénzem egy drága íróasztalra – megértem, hogy 2000 dollárért szép örökséget lehet venni. De nem kell vennem egyet, mert a szüleim azt tervezik, hogy egyszer átadják nekem a sajátjukat. Az íróasztal számomra szigorúan hasznos. Csak félig tisztességesnek kell kinéznie, és meg kell felelnie az igényeimnek. Amikor elkezdtem ezt a projektet, a házunk előlegére spóroltunk, így minden extra készpénzre szükségünk volt.

- Pontosan a kívánt íróasztal beszerzése – Saját készítéssel a magasságomhoz igazíthattam (szeretem a lábteret), olyan nagyra vagy kicsire készíthetem, amennyire szükségem van, és bármilyen színűre festhetem.

- Felállni a tévétől és valami újat csinálni – nagyon szerettem hétvégén a garázsba ülni és ezen az asztalon dolgozni. Megszabadított a szokásos rutinomtól, és mozgásba lendült. Bár bevallom, időnként úgy éreztem, hogy soha nem fogom befejezni, de annyira kifizetődő valamit így a semmiből építeni.

Az íróasztal tervei

Ezeket az INGYENES terveket a Popular Mechanics oldalán találtam, miután egy meglehetősen egyszerű Google-képkeresést végeztem az „asztali tervek” és az „otthoni irodai asztaltervek” kifejezésekre. Nem akartam pénzt fizetni a tervekért, amikor a legtöbb ingyenesen megtalálható az interneten.

Eszközök, amelyekre szükségem volt az íróasztal felépítéséhez

Elkezdtem megpróbálni szuperolcsón elkészíteni ezt az íróasztalt. Az volt a tervem, hogy Lowes-t használok minden durva fűrészáruhoz (amit ingyen csinálnak), a barátomé asztali fűrész a részletes vágásokhoz, olcsó gérvágó doboz a szögletes vágásokhoz, és kézi csiszolással az egészet projekt.

Bár egy ideig meg tudtam csinálni ezeket a dolgokat, eljött az a pont, amikor valódi eszközökhöz kellett lépnem a projekt megfelelő végrehajtásához. Egyrészt a tervek szerint egy kekszasztalos.

A saját asztali fűrészemhez, elektromos fúrógépemhez és csiszológépemhez is eljutottam, amelyeket azóta más projektekhez is használtam. Itt van azoknak az eszközöknek a listája, amelyeket végül a projekthez használtam (a költségekkel együtt, ha megvásároltam).

- 2 hevederbilincs (a dobozok összetartásához, miután összeillesztették és ragasztották) 28,06 USD

- Gérvágó doboz (amíg meg nem vettem az asztali fűrészt, használt) 13,51 dollár

- Kekszasztalos 97,41 USD

- Asztali fűrész 113,50 dollár

- Power Drill 29,99 USD

- Power Sander 29,99 USD

- Kalapács (szegek vágásához)

- Vas (a furnérszalaghoz)

ez kb 140,00 USD összesen eszközökhöz, amelyekre csak ehhez a projekthez kellett rendelkeznem, és további 175,00 dollár olyan eszközökért, amelyeket újra használhatok. Egy megjegyzés: nem azért vásároltam a routert, hogy saját felső szegélyt készítsek, ahogy a tervek szerint. Most vettem az előre kivágott szegélyt, ami jól működött.

Anyagköltség (bevételek alapján)

Felső és szekrények

- 1. köteg rétegelt lemez (nyírfa) és díszítőelem (előkészített fenyőöböl) 105,25 USD

- 2. tétel rétegelt lemez (nyírfa), díszítőelem (előre vágott nyárfa) és faragasztó 69,51 USD

- Bicuit 7,50 dollár

- Alapburkolat (fenyő) 32,00 USD

Fiókok és hardver

- Rétegelt lemez (fenyő) 40,00 USD

- Fiókcsúszkák 62,30 USD

- Függő fájlkeretek 9,55 USD

- A bronz 25,65 dollárt nyer

Festék és alapozó (nyírfa több réteget igényel) 35,00 USD (kb.)

Szegek és csavarok 10,00 USD

Ez nagyjából Összesen 400,00 USD anyagból. Olcsóbban megteheti, ha alacsonyabb minőségű rétegelt lemezt használ (én a Lowe által kínált legjobbat használtam) és olcsóbb csúszkákat (itt ismét nagyot mentem).

A tervek módosításai

Úgy gondoltam, érdemes megjegyezni, hogy úgy döntöttem, hogy néhány dolog nélkül megyek az íróasztalhoz. Nem szereltem be a ceruzafiókot. Azt tapasztaltam, hogy nem használok ilyeneket, és mindig a térdemen ütöm meg őket. Ráadásul nem fejeztem be a magánélet vissza az íróasztalhozmert:

- Azt szerettem volna, hogy az íróasztalt három darabban tartsam a könnyű mozgathatóság érdekében, és

- Falhoz akartam használni (nem szükséges a magánélet).

Bár a fenti képen látni fogja, hogy van egy darab festetlen rétegelt lemezem, ami csak a vezetékek elrejtésére szolgál.

Utolsó gondolatok a befejezett projektről

nagyjából költöttem $700.00 (ebből 175,00 dollár az általam állandóan használt eszközökért) az asztalon. És becslésem szerint körülbelül 80 órát vett igénybe Mrs. PT bedobott még 10-15 saját segédfestéket.

Bár nehéz volt felépíteni, és eltartott egy ideig (4 hónap be-/kikapcsolás), rendkívül büszke vagyok erre az íróasztalra. Minden nap használom és nagyon örülök, hogy jó lett. Minden megvan benne, amit az íróasztalban szeretek (masszív felépítés, lábtér, sok hely a tetején és mély iratszekrények). Ki tudja, lehet, hogy a saját örökségünk lesz.

Frissítés: Mark olvasó éppen végzett az asztalával, és küldött egy képet. Azt mondta: "Idén januárban kezdtem, és 9 hónap és egy új baba után végre elkészültem az íróasztallal."

Nos, mindkét oldalról gratulálok, Mark! Az íróasztal nagyon jól néz ki!

Ha vállalja ezt a projektet, kérem jelezze.

Ez csak egy gyors emlékeztető, hogy küldje vissza mindazokat az ajándékokat, amelyeket kapott vagy vásárolt az ünnepek alatt, és amelyeket nem használt fel.

Ez csak egy gyors emlékeztető, hogy küldje vissza mindazokat az ajándékokat, amelyeket kapott vagy vásárolt az ünnepek alatt, és amelyeket nem használt fel.

Az egyik nagy példa számomra a vásárolt elektromos borotva.

Az elektromos borotva

A vásárlás előtt csak eldobható pengéjű borotvákat használtam (tudod… a Mach Turbo 20 000 Jet Blaster típusokat).

Mindig is úgy gondoltam, hogy az elektromos változatokat nem éri meg, és túl drágának találtam. De találtam egy Philips Nivea borotvát akciósan körülbelül 100 dollárért a Kohls-nál, amelyet zuhanyozás közben is használhat.

Borotválkozó zselé került hozzá, ami kipattan a pengékből. Fantasztikusan hangzik igaz? Nos, nem volt.

Bár nem fájt az arcom, túl sokáig tartott (körök és körök) a borotválkozás, és egyszerűen nem került elég közel. Véleményem szerint… nagy pénzkidobás.

Egyesek azzal érvelnek, hogy az eldobható borotvák is pazarlásnak számítanak.

A borotva használati útmutatójában a 60 napos pénzvisszafizetési ajánlattal kapcsolatos információk voltak. Azt hiszem, a legtöbb elektromos borotvagyártó ezt kínálja, mivel a borotva olyan drága befektetés.

Tudtam, hogy ez ott van, ezért miután rájöttem, hogy a borotva nem nekem való, félretettem a borotvát és az összes tartozékot, és azt terveztem, hogy visszaküldöm.

Nos, eltelt majdnem két hónap, és nem küldtem vissza. Tegnap este végre megkapta a motivációt.

Miután rájöttem, hogy nálam van a Kohls-féle nyugta (a feleségem ügyesen elrakta), egyszerűen felmentem, és visszakaptam a pénzemet. 113,25 dollár egészen pontosan.

El sem tudom mondani, milyen jó érzés volt. Egy Big Gulp of Mountain Dew-vel kényeztettem magam.

Tehát ez emlékeztetőül szolgáljon, hogy összeszedje azokat az új elemeket, amelyeket nem használ, mert vagy nem illik, vagy mert egyszerűen nem tetszett, és visszaküldi őket. Ide tartozik az a csúnya ing is, amit anyutól kapott ajándékba.

Íme egy újabb visszatérő történet…

A hülye adó egy matracra

A feleségemmel idén karácsonyra kaptunk egymásnak egy king méretű matracot.

Hé, ezt akarta. 🙂

Pár hétig volt az ágyunk, és nem tudtuk megnyugodni a dologban.

Röviden, nem tetszett nekünk, és ma jött a matracbolt, hogy átvegye. Kicsit rosszkedvűek voltak emiatt.

A probléma az volt, hogy egy kis helyi boltot használtunk (nagy árat kínáltak), és az üzletnek nem volt visszaküldési politikája.

Így amikor felhívtam a tulajdonost, felajánlotta, hogy megjavítja vagy kicseréli, de nem ajánlotta fel a teljes vételárat. Végül megelégedtünk az eredeti ár 80%-ával.

Tehát csak emlékeztetőül, hogy mindig szánjon időt az üzlet visszaküldési szabályzatának megvizsgálására. Biztosan nagy vásárlási cikkeknél, például matracnál.

Nem mintha a végelszámolásunk nem volt igazságos. A 80% nagyon jó volt az egyenes hozamhoz. Jó lett volna tudni a szabályzatot vagy annak hiányát a vásárlás előtt.

Ezt hülye adónak minősítjük, és tovább megyünk.

Mi a teendő azokkal az ajándékokkal vagy új tárgyakkal, amelyeket nem használ

Íme néhány gyors tipp a nem kívánt tárgyak kezeléséhez:

1. Használja a hozzá kapott nyugtát (vagy ajándék nyugtát, ha ajándék), és egyszerűen küldje vissza.

2. Nincs nyugta? Próbálja ki az Ön által ismert üzletet, vagy úgy gondolja, hogy az ajándékot itt vásárolta, VAGY hívja fel azt, aki az ajándékot adta, és kérdezze meg, hol kapta. Menjen oda, és kérjen pénzt vagy bolti jóváírást a cikkért.

3. Nincs szerencséd a boltban? Nézze meg a gyártó webhelyét, és nézze meg, mi a visszaküldési politika. Fontolja meg, hogy írjon egy levelet a visszáruval együtt, amelyben elmagyarázza, miért nem az Ön számára való a tétel. Fogadni mernék, hogy a legtöbb cég tiszteletben tartja az erőfeszítést.

4. Ha a 2. szám túl ragacsos az Ön számára, vagy a 3. szám nem működik, fontolja meg a termék EBay vagy Craigslist kínálatát.

5. Nem akarsz becsapni a 3-as vagy a 4-es számmal? Dobja el a tételt a Goodwill vagy hasonló adományozó helyen, és hagyja, hogy valaki más hasznot húzzon belőle.

A lényeg: Ne légy olyan, mint én, és ne legyen olyan cucc a házadban, amit nem használsz; gyorsan küldje vissza, hogy visszakapja a pénzt.

Most vásároltunk első otthonunk.

Amíg ez a ház a miénk, addig ingatlanadót kell fizetnünk.

Ezek az ingatlanadók magukban foglalják a megyének, a városnak, a közösségi főiskolának, valamint a helyi iskolai körzetnek fizetett befizetéseket.

Baj. Tudom.

Még rosszabb, hogy Texasban élünk, ahol van nincs állami jövedelemadó.

Ezért  ingatlanadóink meglehetősen magasak (összességében ezek az otthonunk értékének kb. 2,15%-át teszik ki), hogy kiegyenlítsék a különbséget.

Mennyi az ingatlanadó Texasban

Idén némileg kiakadtunk, mert az otthont csak a telek értékén, azaz 34 600 dolláron értékelték. (ez azért van, mert az év elején értékelik… és mivel most épült, csak kosz volt vissza január).Â

Jövőre azonban a lakás teljes értékének 2,15%-át kell kifizetnünk. Jaj!

Ingatlanadó letéti számla

A legtöbb embernek a jelzáloghitel-társasága minden hónapban letétbe helyezi vagy beszedi ingatlanadóját a jelzáloghitel-fizetést. Azt hiszem, ez a legegyszerűbb módja ennek. De nem nekem való.

Inkább felelek ezért az éves befizetésért, és egy online takarékszámlán tartom a pénzemet a Az év vége. Így profitálhatok abból, ha tovább tartom a pénzem, és ami még fontosabb, több van nálam ellenőrzés.

Gyors számítást végeztem a youngmoney.com megtakarítási kalkulátorával, amely az év végén 6000 dolláros ingatlanadó-tartozáson alapul, és a következőket találtam:

A megtakarítási számlánkra befizetett 500 dolláros havi befizetés alapján, amely 4,10%-os kamatot keres (havi összegben), az év végéig 6135 dollárt takarítunk meg.Â

Nemcsak az ingatlanadó befizetéséhez szükséges összeget spóroljuk meg, hanem plusz 135 dollárt fogunk keresni. Számomra megéri, még inkább, mert ezzel automatizálhatjuk a megtakarítást Capital One 360 és felejtsd el.

Frissítés: Az árak nem olyan magasak, mint amikor ezt a cikket először írtam, ezért feltétlenül ellenőrizze az aktuális árakat a listámon. legjobb online megtakarítási számlák hogy pontosabb számítást készítsen magának.

Ügyeljen a letéti lemondási díjra

Amikor megvásároltuk a lakást, az egyik zárási költség, amelyet felszámítottunk, egy volt letéti lemondási díj 412 dollárból. Azt mondták, hogy ezt megterheltük, mert saját ingatlanadónkat akartuk fizetni. Megpróbáltunk kialkudni ebből, sikertelenül.

Ezért, az igazság kedvéért, három évbe telik, hogy valóban pénzt keressünk ezzel a módszerrel. Terveink szerint legalább hét évig a házban maradunk, így minden rendben van.

Ha házat vásárol, és ezzel a díjjal kell szembenéznie, fontolja meg, mennyi időbe telik, amíg elegendő kamatot keres ahhoz, hogy ez megérje. Egy másik megfontolandó dolog az, hogy letétbe helyezéssel köti a jelzálogkölcsönt, majd vár egy évet, hogy kapcsolatba léphessen a hitelezővel a letét eltávolításával kapcsolatban. Előfordulhat, hogy ezen a ponton nem számítanak fel díjat.

Hogyan váltsunk át a DIY módszerre

Ha megengedte jelzáloghitel-társaságának, hogy letétbe helyezze az adóit, és át szeretne váltani a barkácsoló módszerre, akkor minden fel kell hívnia a hitelezőt, és meg kell mondania, hogy hagyják abba. Ügyeljen arra, hogy egyes hitelezők megkövetelik, hogy rendelkezzen 20%-os saját tőkével. ez. Néhányan pedig díjat számíthatnak fel ezért.

Frissítés: Olvasói példa

A bejegyzésem hatására Becky a FamilyandFinances.com-tól felvette a kapcsolatot jelzáloghitel-társaságával, és megszabadult letéti számlájától. Íme egy részlet Becky bejegyzéséből:

– Kicsit szkeptikus voltam azzal kapcsolatban, hogy jelzáloghitel-társaságom, a Wells Fargo hajlandó feladni azt, ami számukra könnyű pénzkereső volt. Ennek ellenére küldtem nekik egy e-mailt a letéti fiókunk eltávolításáról. Üzenetet küldtek vissza, hogy meg tudjuk csinálni, ha megfelelünk…

Becky valójában több pénzt fog visszakapni, mint amennyivel ténylegesen tartoznak az adójukkal, mert a jelzáloghitel-társaság 500 dolláros tartalékot tartott. Arra használja a pénzt, hogy találkozzon vele pénzügyi célok. Csak így tovább, Becky. Köszönjük, hogy megosztotta történetét.

Következő lépés: Hogyan csökkentheti ingatlanadóját

Most, hogy elkezdte fizetni saját ingatlanadóját, motiváltabb lehet, hogy megpróbálja csökkenteni azt. Nézze meg Zillow-t, és meglepheti, hogy ugrásszerűen megnő otthona becsült értéke. Ez nagyszerű, ha hamarosan el akarja adni házát. Egyébként ez az emelés csak magasabb ingatlanadót jelent!

Még ha otthona értéke nem is nőtt, érdemes csökkentenie meglévő ingatlanadóját. Az alábbiakban bemutatunk néhány módszert, amellyel csökkentheti az összeget az adómegállapítás vitatásával.

Javítsa ki az esetleges hibákat - Nézze meg alaposan az adómegállapítást, mivel azt valószínűleg egy autós ellenőrzés alapján állapították meg. Hibás valamelyik mérés? Akár hiszi, akár nem, az ehhez hasonló hibák meglehetősen gyakoriak.

Néha előfordulhat, hogy a négyzetméterek felfújódnak, vagy az értékbecslőnek az a benyomása lehetett, hogy több szobája van, vagy elkészült alagsora. Mindenesetre ezeket a hibákat könnyű bebizonyítani.

Nézze meg a környező otthoni értékeket - Ha a szomszédos szomszédoknak hasonló méretű házaik vannak, és ingatlanukat jóval alacsonyabbra értékelik, az indokolhatja, hogy a megye csökkentse az Ön házának becsült értékét.

Követelésének alátámasztása érdekében végezzen alapos kutatást az összes közeli házban. Egyes államokban az ingatlanadó-nyilvántartás online is elérhető.

Versenyezzen az értékért – ez az Ön joga

Törvényes joga megtámadni háza értékbecslését, bár nagyon kevesen teszik ezt meg. Ez szégyen, mivel sok lakástulajdonosnak lenne érvényes esete, és potenciálisan sok pénzt takaríthat meg évente.

Ha úgy érzi, hogy megfelelő bizonyítékkal rendelkezik arra vonatkozóan, hogy házát túlértékelték, vagy az értékbecslő hibát követett el, keresse fel a helyi értékelő irodáját vagy webhelyét.

Ott megtalálja azokat a hivatalos nyomtatványokat, amelyekre szüksége van háza értékének vitatásához. Egy figyelmeztetés: a tiltakozás benyújtásának határideje van, ezért végezzen kutatást, amint minden évben közzéteszik az ingatlanértékeket.

Az Ownwell segítségével tiltakozzon ingatlanadója ellen

Ownwell egy új technológiai vállalat, amely minden ingatlanadó-tárgyalását lebonyolítja a megyével. Hat államban aktívak, és mindössze 25%-át számolják fel annak, amit megtakarítanak. Nem fizetsz, ha nem tudnak segíteni. Nézze meg a mi az Ownwell teljes áttekintése.

Használja más is ezt a módszert? Â Van mód még több kamatot keresni? Â Peer hitelezés? Â Mondja el, hogyan kezeli az ingatlanadót.

SA 2000-es évek eleje óta a CNN Money megtakarítási, költési és befektetési szokásaik miatt milliók felé tartó emberek pénzügyi életét profilozta.

Imádtam ezt a sorozatot, mert valós családokból származó valós számokat mutatott be. Ugyanazért vonzódtam hozzá, amiért szerettem anonim személyes pénzügyekkel foglalkozó blogokat olvasni: láthattam, mi történik valójában azzal, ha valakinek pénzügyi sikere van.

Egyszerre volt érdekes és inspiráló. Merek beleásni néhány ilyen profilba és tűzz ki néhány célt magadért.

Google barátom segítségével összeállítottam a szerintem legátfogóbb listát ezek a jövő milliomos profiljai (a CNN Money oldalán ez nem található), amelyek a korai időkből származnak 2000-es évek.

Adatbázist is készítettem az információikból, és néhány tényt, statisztikát és trendet tudok bemutatni néhány kedvencemmel együtt. Élvezd!

Milliomos a statisztikák és trendek készítésében

Az elmúlt 5 évben ezek a személyek és párok elküldték adataikat a CNN Money-nak, és online és nyomtatott formában is profilt készítettek.

A profilok hasonló témát követtek, és konkrét személyes pénzügyeket tartalmaztak, mint pl Takarékszámla egyenlegek, éves jövedelmek és életkorok.

Felvettem ezeket az információkat, és felépítettem egy teljes adatbázist. Most megosztom veletek a 60+ profilok összesített pénzügyi adatait.

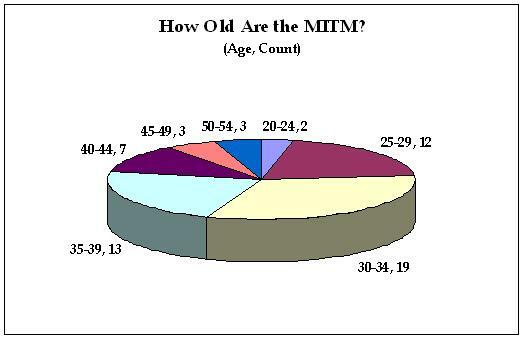

Milliomosok átlagéletkora, családmérete, jövedelme és birtoklása

Íme a 60 profil átlagos statisztikái:

- Kor*: 35

- Gyerekek száma: 1.00 (igen, pontosan 1)

- Háztartások jövedelme: $121,046.15

- Nyugdíjmegtakarítás**: $180,434.75

- Sürgősségi megtakarítások***: $38,569.76

- Ingatlantőke****: $210,635.42

- Üzleti érték*****: $536,250.00

Azt gondolom, hogy ezekből az átlagokból tanulhatunk, hogy általában ahhoz, hogy készülőben lévő milliomos legyél, elég tisztességes háztartási jövedelmet kell tervezned, és csak egy gyereked lesz.

*Az életkor a háztartás legrégebbi ismert tagján alapul a profilalkotás időpontjában

**Tartalmazza az adóköteles és nem adóköteles számlákat, valamint az oktatási számlákat

*** Tartalmazza a megtakarításokban lévő készpénzt (és a csekket, ha van), a CD-ket és a pénzpiaci számlákat

****Tartalmazza a személyes lakóhelyet és a bérelt ingatlanokat

*****Csak négy profil tartalmazott üzleti értéket

Szeretnéd látni, hogyan állsz fel? Csatlakoztassa saját számait a ingyenes szoftver az Empower.com oldalon és gyorsan meghatározza nettó vagyonát, és azt, hogy milyen közel áll a millióhoz.

Statisztikai kiugró adatok a készülő milliomos sorozatban

A legmagasabb értékű profilok az egyes kategóriákban:

- Kor: 52(nyakkendő) – Jeff és Leonora Claudio, Mark és Lori Gorney, Rick és Victoria Woods

- Gyerekek: 7– George és Wendy Cicotte

- Jövedelem: $300,000– Michael és Caslyn Huck, Hiteliroda és Könyvelő

- Nyugdíjmegtakarítás: $779,000 – Mark és Trish horgolt, Vegyész és Jogvédő

- Sürgősségi megtakarítások: $195,148 – Rick és Victoria Woods, teniszedző és rendszermérnök

- Ingatlan tőke: $560,000– Todd francia, Vállalkozó

- Üzleti érték: 1,7 millió dollár– Robert Criscuolo, Személyzeti Vállalat ügyvezetője

A legalacsonyabb értékű profilok az egyes kategóriákban (kivéve a nullával rendelkező profilokat):

- Kor: 24(nyakkendő) – Douglas Whipp és Kathleen Kaiser, Justin D’Angelo

- Jövedelem: $55,000– Michael Wentzel, Katonai

- Nyugdíjmegtakarítás: $12,000 – Christopher Ortega és Alicia McDonald

- Sürgősségi megtakarítások: $1,157– Michael és Caslyn Huck

- Ingatlan tőke: $11,500– Justin D’Angelo

- Üzleti érték: $120,000– Todd francia, Vállalkozó

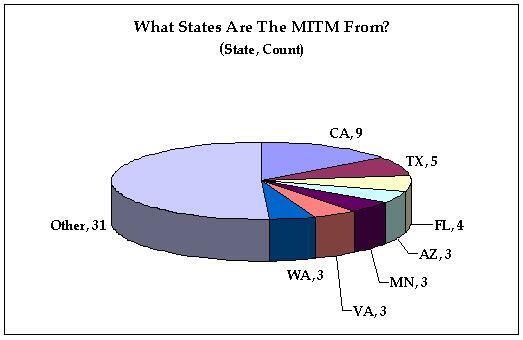

Készülőben lévő milliomosok kora és helyszínei

Kor

Buborék lerobbant? Milliomos magas lakásrészvény-képviselettel

Ez az öt profil volt legalább 300 000 dollárral több az ingatlantőke, mint a nyugdíj és a rendkívüli megtakarítás együttvéve:

- Todd francia, CA

- Rick és Lisa Chetram, NY

- Christopher Ortega és Alicia McDonald, CA

- James és Lisa DeLaGarza, TX

- Erk és Laura Sarman, CA

Figyeld meg az államokat. Az ötből négy a buborék állapot, a texasi pedig ingatlanközvetítő. Nagyon jó lenne megnézni ezeket az embereket, hogy megtudja, hogyan befolyásolta az ingatlanpiaci csőd MITM-státuszukat.

Készülőben lévő milliomosok jól kiegyensúlyozott portfóliókkal

Ennek az öt profilnak kevesebb mint 10 000 dollár volt a különbsége az ingatlantőkéjük és a megtakarításaik között (nyugdíj- és vészhelyzet esetén egyaránt):

- Keith és Georgina Meulemans

- Brad és Lori Jarvis

- Scot és Heather Randol

- Han-Lin és Fu-Lin Lee

- Amy és Jesse Dickinson

A CNN Money’s Millionaire in the Making Series (2002-2007) teljes listája (60+)

Milliomosok készülőben 2007-től blog (most többnyire offline)

John és Gena Rodrigues

Matthew és Kristen Shifrin

Nate és Nicki Wisneski

Ryan és Hope Wells

Frank Furbeck és Trudi Morris

Justin és Emily Bergman

Tracy és David Seims

Aris és Maria Magtibay

Amy és Jesse Dickinson

Keith és Elizabeth Bevelacqua

George és Wendy Cicotte

Jeanette Courts

Jerry és Lynn Moser

2007 Készülőben lévő milliomosok

Darren Fike

Sherelle Derico

2006 Készülőben lévő milliomosok

Matt és Kristina Johnson

Sid és Divya Arora

Matt és Lori Marchbanks

Jeff és Leonora Claudio

Jeff és Jet Martin

Natalie és Greg Turner

Han-Lin és Fu-Lin Lee

Paul és Audrey Yazbeck

2005 Készülőben lévő milliomosok

Justin D’Angelo

Christopher Ortega és Alicia McDonald

Mark és Kristi Johnson

Mike Rogalski

Hai Tieu

Mark és Lori Gorney

Amy Chan Hilton és Edgar Hilton

Dave és Annie Hall

Ryan és Danielle Quilling

Jeff és Anna Briere

Megan Murray

2004 Készülőben lévő milliomosok

Gloria és Robert Randecker

Michael és Caslyn Huck

Brad és Sharon Oldham

Rick és Victoria Woods

Robert Criscuolo

Michael és Maria Beall

James és Lisa DeLaGarza

Douglas Whipp és Kathleen Kaiser

Dave Coursey és Diana Patterson

Carl és Tahana Smith

Diana és Ken Knox Wolfe

Sean Dolan és Shelly Hawk

Frissítés a készülőben lévő korábbi milliomosokról

Mike és Christina Berretta

2003 Készülőben lévő milliomosok

Brad és Lori Jarvis

Michael Wentzel

Scott és Kelly Ellman

Scot és Heather Randol

Erk és Laura Sarman

RJ és Tara Singh

Brett és Shannon Wask

Matt és Christy Shebuski

Mark és Trish horgolt

Keith és Georgina Meulemans

2002 Készülőben lévő milliomosok

Mark Merry

Tom és Mary Kemnitz

Todd francia

Hillary és Mike Bernier

Rick és Lisa Chetram

Rich és Cathy Whalen

Steven és Erica Ploof

2008-ban készítettem egy utóinterjút a Todd French-szel:

Beszélgettünk arról, hogy mi késztette arra, hogy megossza pénzügyi életét a CNN Money-val, hogyan változtatta meg az életét az interjú, és minden részletről, ami a pénzügyi helyzete mögött áll, beleértve a milliomos státuszáról szóló szép frissítést!

Todd French statisztikái: Akkor és most

Példa milliomos profilra: Rodriguesék a 2007-es blogról

Első pillantásra azt hittem a Rodriguesek csak egy tipikus ingatlanban gazdagodó, gyorsan meggazdagodó kaliforniai milliomos pár volt. Nagy hopp, igaz?

Ha azonban közelebbről megnézi, látni fogja, hogy vannak olyan kiváló megtakarítási, költési és adományozási szokásaik, amelyek a korai nyugdíjba vonulás felé vezetik őket.

Véleményem szerint azonban, ha nem vágnak ki néhány felesleges kockázatot, akkor lehet, hogy nem jutnak el oda.

A statisztika

John és Gina, akik mindketten csak 27 évesek, 516 000 dolláros nettó vagyont gyűjtöttek össze, és a céljuk, hogy 40 éves korukra visszavonuljanak. Évente összesen 174 000 dollárt keresnek a Microsoftnál (John) és egy saját tulajdonukban lévő butikban (Gina).

Körülbelül 150 000 dollár van a 401 (k)-ben, és 140 000 dollár készpénzmegtakarításuk van. Johnnak körülbelül 90 000 dollárja van raktáron. Szép. Nettó vagyonuk fennmaradó részét elsősorban a feltételezett ingatlantőkék és a kisvállalkozásuk részvényei teszik ki.

Takarékos életük

Noha a megtakarítások határozottan lenyűgözőek (mind a méretben, mind a kezdetek kezdetén), a költési szokásaik kiválónak tűnnek valakinek a bevételük szempontjából.

Évente csak 300 dollárt költenek ruhákra, felosztják az étkezést, amikor kint vacsoráznak (ami ritka náluk), és eladták a házukat, hogy havi 600 dollárért kiadják (valaki olvasta). Gazdag apa, szegény apa).

Itt tényleg a lehetőségeik alatt élnek.

A Dolgok Üzlete

John és Gina nagy kockázattűrő képességgel és vállalkozói szellemmel rendelkeznek. Phoenixben és San Antonio-ban vannak bérelhető ingatlanaik, amelyek jelenleg negatív cash flow-val működnek. 75 000 dolláros adósságot is vállaltak egy butik üzlet birtoklásáért.

Kockázat jutalom nélkül

A Money Magazinra jellemző módon a pénzügyi szakértők szabadjára engedik Rodriduesék portfólióját. Egyetértek a mondandójukkal.

Ahogy én látom, Rodriguesék túl sok kockázatot vállalnak a kisvállalkozásokkal és a bérelt ingatlanokkal. Mind a kisvállalkozást, mind az ingatlanpiacot felhagyhatják most, és még mindig 375 000 dollár körüli nettó vagyonuk van.

John jövedelmével és némi részmunkaidős Ginának köszönhetően jó úton haladhatnak a „biztos” úton a korai nyugdíjba vonuláshoz 40 évesen.

„Soha nem látjuk a pénzt, ezért nem hiányzik”

Pontosan ezt mondta William és Cynthia Foust, az észak-karolinai Mountból az automatizált megtakarításaikról. A MONEY magazin legutóbbi profilja szerint több mint 800 000 dollárt tudtak megtakarítani nyugdíjakra. Igaz, jövedelmük 35%-át takarították meg, ami nem kis teljesítmény.

De úgy tűnik, manapság nagyobb bravúr, ha konzisztens marad a megtakarításaival. Az élet csak az útjába áll. Egy hónapban többletpénze van, a hónap végén pedig megtakarításokba dobhat pénzt. A következő hónapban alulmarad, és megtakarításokhoz kell nyúlnia, hogy segítsen.

Ezért szeretem az automatizált megtakarításokat. Amíg ugyanazon a munkahelyen maradsz, semmi sem téríthet el a pályáról. Egyszer beállítod, és elfelejted. Figyeljük meg, hogy a Fouszok nem csak 401K-val csinálták. Használták a Roth IRA-t is, an online bróker, és online takarékszámlát, hogy kiegészítsék erőfeszítéseiket. Remek lépés. Ők az én megmentő hőseim.

Ne feledje, ha így dönt, egy kicsit több fegyelemre van szüksége az automatizálás működéséhez. Közvetlen befizetés (mint például a 401K) helyett valószínűleg automatikus kifizetést kell beállítania fiók ellenőrzése. Kezdje kicsiben, és állítsa be, hogy az átutalások a fizetése megérkezését követő egy-két napon történjenek. Miután megnyugodtál a költözésben, növelheted hozzájárulásodat.

Hogyan legyünk milliomos: egy 4. osztályos tanuló magyarázza

Okosabb vagy ennél a negyedik osztályosnál?

Jenna Fink, a Frisco, TX, tudja a dolgát. Megrajzolta az Általános iskola osztályos kategória győztes plakátját Országos Hiteltanácsadó Alapítvány (NFCC) Legyen pénz Wi$e Országos Pénzügyi Műveltségi Plakátverseny.

„A pályázat célja, hogy megismertesse a fiatalokat a pénzügyi kultúra fogalmával, és lehetővé tegye számukra, hogy a művészeten keresztül fejezzék ki megértését. Idén több mint 4000 poszter érkezett, amelyek a „Milliomos leszek, mert…” témát illusztrálják.

Jenna egy csomó más bejegyzést is legyőzött. És láthatod, miért…

A CNN Money készülő iparmágnásainak teljes listája (2004-2006)

Valamikor 2004 elején a CNN Money úgy döntött, hogy olyan emberek profiljait jeleníti meg, akik egy szilárd portfólió elsősorban ingatlan, vagy Mágnások készülőben, ahogy hívták őket.

Míg a Millionaire készleteknek megvolt a részesedése az ingatlanvagyonból, a legtöbb igazi megtakarítók.

A Tycoonok ezen listája ismét csökkenő dátum szerinti sorrendben jelenik meg, és (a legjobb, amit elmondhatok) a sorozatprofilok teljes listája. Figyeljük meg, hogy a sorozat 2006 közepén ér véget. Kíváncsi vagyok, hány ilyen Tycoon van még „készítés alatt”?

2006

Ted Theodoropoulos

Sky Minor

Ron és Yvette Godwin

Mary Buenavenura

Albert Cummings

2005

Jaz Wray

John Fragnito

Dave Goldoff

Bo Apostolache

Tamara Garber

Jim Elliott

Saverio Fulciniti

A csokrok

Rob és Nicole Adams

2004

Cody Kennedy

Chris Sontaie Ferrell

Todd és Suzanne Egress

Stan Tafilaw

Susan Rodman

Lan Phan

Joe Becherer

Matthew Martinez

Richard Domaleski

Robert és Yvonne Cromer

Patrick Feeney

Eszter Diller

Joshua Carlson

Még több milliomos lista

Miközben ezeket a listákat keresgéltem az interneten, más listákra bukkantam, amelyeket érdekesnek találtam.

A meglepően gazdagok – 2003-ban a CNN Money összeállított egy listát azokról az emberekről, akiknek van pénzük, de nem feltétlenül mutatták meg egész életükben.

Nézze meg a Meglepően gazdagokat

AOL fiatal milliomosok

A fiatal milliomosok

Kiplinger – Igazi milliomosok

5 milliomos

13 milliomos

„Százasok” készülőben – John és Jane Spendalot

Ez a lista nem lenne teljes az Adventure Money.com hamisítása nélkül (már nem aktív, ezért alább bemutatom a teljes cikket):

Nem mindig könnyű kezelni a pénzügyeit, ha heti 80-100 órát dolgozol. De a hosszú órák nem tartották vissza John és Jane Spendalot attól, hogy webhelyeiket magas pénzügyi célokra tűzzék ki.

„Úgy gondoljuk, hogy 40 éves korunkra már pozitív nettó vagyonunk lehet” – mondja Jane, 28.

Szerelmes ügyvédek

Három évvel ezelőtt találkoztak a tekintélyes Los Angeles-i Shall, Oh & Profligate ügyvédi iroda elsőéves munkatársaiként. A jogi egyetem természetesen nem olcsó, és a Spendalots a jogi oktatás teljes terhét a zsebkönyvében érezte, és összesen majdnem 250 000 dolláros diákhitel-tartozással végeztek. Szerencsére a nagy diákhitel lehetővé tette számukra, hogy még nagyobb fizetéseket csapjanak be – a 28 éves John és Jane fejenként 150 000 dollárt keresnek évente. A magas fizetések ellenére a pénzt megtakarítani nem olyan egyszerű, mint azt várnánk – mondják.

Hová tűnik a pénz?

A spendalotok lelkes utazók. A hosszú órákon át tartó munka kivánja őket az útra. Főleg által finanszírozott bankkártyák, a spendalotok az elmúlt néhány évben a világ nagy részét látták – Franciaországot, Németországot, Japánt, Thaiföldet, Spanyolországot és Görögországot, hogy csak néhányat említsünk a közelmúltban történt kirándulásokról.

A Spendaloták nemrégiben megvásárolták az ő és az ő Porschéit is. Az autók darabonként csaknem 70 000 dollárért nem voltak olcsók, de azt mondják, arra számítanak, hogy nagyon sokáig megőrzik az autókat.

„Legalább mindaddig, amíg ki nem fizetik négy éven belül” – mondja John. – Addigra a navigációs rendszer valószínűleg elavult lesz. És azt hittem, kicsit ciki lesz az ő és az ő autói, de az Entourage Johnny Drámáját átfogalmazva:

„Úgy néznénk ki, mint a gazemberek a Jettasban. A Porschékban jól nézünk ki.’

„Ember, szeretem őt” – mondja John.

Befektetés otthonba

Miután tavaly összeházasodtak, a Spendalots egy otthonra költözött Manhattan Beachen, Kaliforniában. Végül egy öt hálószobás, négy fürdőszobás házat választottak 1,6 millió dollárért.

„Apám mindig azt mondta, hogy egy otthon nagyszerű befektetés” – mondja John. „És felelősségteljes akartam lenni, ezért arra jutottam, hogy meg kell szereznünk a lehető legnagyobb házat.”

„Igen, nincs gyerekünk, tehát nincs is igazán szükségünk öt hálószobára” – mondja Jane. „De van rá esély, hogy egy napon úgy döntünk, hogy gyereket vállalunk; talán ha végeztünk az ügyvédi gyakorlattal. Bár azt hiszem, akkor már túl öreg lehetek. Talán örökbe fogadunk egyet a szegény gyerekek közül, mint Angelinát. Szeretem őt.â€

A jelzálog

Amikor eljött az ideje, hogy finanszírozzák az otthont, Spendaloték egy nulla lejáratú, 30 éves jelzáloghitelt választottak, az első tíz évben csak kamatfizetéssel.

– Egyik este a csatornákat lapozgattam, és az a Susie Gorman hölgy a CNBC-n volt. Arról beszélt, hogy a jelzáloghitel kamatai levonhatók – mondja John. „Úgy gondoltam, minél több kamatot fizetünk, annál nagyobb az adólevonásunk, tehát pénzt takarítunk meg ott.”

A stratégia eddig nem vált be a Spendalots javára. Otthonuk megvásárlása óta eltelt évben a szomszédságukban lévő hasonló házak akár 10%-kal olcsóbban keltek el. Mivel nem tettek le pénzt az otthonra, a Spendalots most azt gyanítja, hogy jóval többel tartoznak, mint amennyit az otthonuk valójában ér.

„De nem aggódunk túlságosan” – mondja Jane. „Várom, hogy jövőre a lakásárak ismét 15-20%-kal emelkednek. Tudod, mint általában

A jövő

A jelenlegi állás szerint a Sepndaloták nettó vagyona jelenleg -600 000 dollár, ami a kereseti erejükhez képest meglehetősen alacsony összeg. Felismerték, hogy fontos a nyugdíjcélú megtakarítás, és stratégiát dolgoztak ki.

„Szeretnénk elkezdeni a megtakarítást, de először szeretnénk megszabadulni az adósságtól” – mondja Jane.

„Befizetjük diákhiteleinket, és úgy gondoljuk, hogy amint azok kifizetésre kerülnek” 2034 – elvesszük a diákhitelre fizetett pénzt, majd jóváírjuk kártyákat. Ezt „adósság-hómunkának” vagy valami ilyesminek hívják. Valami srác a rádióban beszélt róla. Ezután azt tervezzük, hogy elkezdjük eltenni a pénzt nyugdíjra.â€

Pénzt spórolni

A spendalotok rájönnek, hogy a legjobb módja annak, hogy előrejussanak csökkentsék kiadásaikat. Bár nem jár sokat bevásárolni (a pár legtöbbször kint étkezik), Jane elkezdte hozni magával a kuponokat az élelmiszerboltba, amikor elmegy.

„Nagyon mulatságos” – mondja. – Soha nem gondoltam volna, hogy én leszek az egyik a kuponok vágására, de nagyon belejöttem. Még ezt az aranyos kis Fendi kézitáskát is megvettem, amit „Coupon Caddynek” hívok, hogy minden cuccomat hordozhassam.

„És a táska NAGYON fog kinézni, amikor a következő hónapban Rómában leszünk.”

::

Remélhetőleg élvezte ezeket a profilokat és az összegyűjtött információkat. Valamilyen szempontból nagyon inspirálónak találom az összes profilt, és mindegyik segített abban, hogy némi perspektívát adjak saját pénzügyi helyzetemről.

Múlt hónapban feltettem a kérdést, hogy milyen pénzből lehet érettségizni?

Ennek az az oka, hogy van egy sógorom, aki a jövő héten érettségizik.

Szeretnénk adni neki valamit a közelgő egyetemi költségeire.

Azonban, ahogy a cím is sugallja, szeretnénk néhány személyes pénzügyekkel foglalkozó könyvet is átadni neki inspirációként/útmutatóként a jövőjéhez?

Szóval feltettem a kérdést a blogomon, at válaszol a yahooés a Money Blogger Network fórumain.

Pénzes könyvek diplomásoknak

Úgy tűnt, sokan jó véleménnyel voltak arról, hogy mit adjanak. Rengeteg minőségi választ kaptam. Itt van néhány:

- A legtisztább kis útmutató a személyes pénzügyekhez

- Közgazdaságtan egy leckében

- Az egyetlen befektetési útmutató, amire valaha is szüksége lesz

- A szomszéd milliomos

- A gazdag borbély

- Gazdag apa, szegény apa

- Fiatal, mesés és törött

- Ki mozgatta meg a sajtomat?

- Szerezzen pénzügyi életet

- Személyes pénzügyeinek megtisztítása

- Az adósságmentes diplomás

- A pénz nem terem a fán?!

Köszönjük minden hozzájárulását. Azonban úgy döntöttünk, hogy nem veszünk könyvet. Főleg azért, mert egyszerűen nem találtam olyat, ami kifejezetten az érettségizők pénzügyeivel foglalkozott volna.

Ezt nagyon sokatmondónak találom. Hányan jönnek ki közülünk az egyetemről rengeteg személyes pénzügyi problémával és rossz szokásokkal? Mi lenne, ha a főiskolai éveket minőségi, irányított tanácsokkal felvértezve töltöttük volna személyes pénzügyeinkről?

Ez egy kiváló lehetőség arra, hogy valaki a pénzügyi szférában jó könyvet írjon erről a témáról. Fogadok, hogy vannak más módok is, például a blogok, ahonnan a középiskolások jó információkat kapnak. tudom, hogy van youngmoney.com. Tud valaki más forrást?

A bejegyzés megjelenése óta Grant Baldwin publikált Valódiság ellenőrzése. Valójában ez egy olyan könyv, amelyet a legtöbb középiskolásnak vagy frissen végzettnek ajánlok.

Középiskolai érettségi ajándékötletek

Azért is döntöttünk, hogy nem veszünk könyvet, mert két jobb ajándékra gondoltunk, és úgy döntöttünk, hogy megállunk kettőnél. A két ajándék, amit végül kaptunk neki:

50 dolláros ajándékkártya a Walmart számára. Készpénz helyett ezt adtuk, hogy a hozzájárulásunkat ne költsék komolyan gyorsétteremre vagy arcade játékokra. Reméljük, hogy a főiskolai lakása beszerzésére használja fel.

50 dolláros megtakarítási ajándék tőlünk Capital One 360 megtakarítási számla. Ez egy csodálatos eszköz az ING által. Nincs más dolgod, mint beutalót küldeni és kiválasztani az ajándékozási lehetőséget. Reméljük, hogy ezzel az egészséges megtakarítások útjára lép.

Ezen a kettőn kívül még rengeteg középiskolai érettségi ajándékötlet létezik. Néhány kedvencem: készpénz, dísztakaró, ékszerek, művészeti vagy képkeretek, rendszerező cuccok, törölközők, elektronikai cikkek és eszközök.

Nyílt levél érettségizőknek

A kézzelfogható ajándékok mellett az is jó ötlet, ha megosztunk néhány bölcsességet az újonnan induló felnőttekkel. Remélhetőleg ez a középiskolát végzetteknek írt nyílt levél hasznos személyes pénzügyi tippekkel szolgálhat a való világ számára.

Minden érettségizőnek,

Először is gratulálok a sok sikerhez és eredményhez. Szánj rá egy pillanatot, és légy büszke magadra... megérdemled.

Newton D. Baker egyszer azt mondta: „Az az ember, aki ma érettségizik, és holnap abbahagyja a tanulást, holnapután tanulatlan.”

Ennek a kijelentésnek a fényében felajánlom a lehetőséget, hogy továbbtanuljon néhány bölcsességgel és tanáccsal a személyes pénzügyekkel kapcsolatban.

Itt a tökéletes idő a megtakarítás megkezdésére

Függetlenül attól, hogy pénzügyi ajándékot kap, vagy fizetést keres, ügyeljen arra, hogy minden ránk eső dollár bizonyos százalékát visszatartsa, és azt egy megtakarítási számlára helyezze.

Tudom, hogy valószínűleg hallottad már ezt, de nagy az esélye, hogy hallgatsz rám, mivel nem vagyok az anyád vagy az apád.

Bízzon bennem, hogy minden egyes dollár egy részét megtakaríthatja a legokosabb dolog, amit élete ezen pontján tehet. Nem kell nagy pénzt keresnie ahhoz, hogy nagy hatást érjen el megtakarításaival. Ha most kialakul a megtakarítási szokásod, annak megtérül a felhalmozás és a jövőbeni pénzügyi önfegyelem.

Győződjön meg róla, hogy megérti, mennyibe kerül valójában az egyetem

A diákhiteleim többet fizettek, mint a tényleges tandíjaim, és valahányszor megkaptam a csekket a különbözetről, úgy éreztem, hogy megnyertem a lottón. Emlékszem, azt hittem, elég volt ahhoz, hogy minden alkalommal eleredjen az eső, amikor bejött a csekk.

Mondanom sem kell, hogy nem hoztam bölcs döntéseket azzal a megmaradt diákhitel-pénzzel. Ne kövesd el a hibámat.

Még akkor is, ha ösztöndíjat kap, a legtöbb diák a pénzügyi támogatás diákhitel segítségével fizet a főiskoláért. Ez nem ingyen pénz. Pénzügyi támogatás igénylésekor ne vállaljon több diákhitel-tartozást a feltétlenül szükségesnél. Töltsön ki többet ösztöndíjpályázatok mint a hitelkérelmek. Ne feledje, hogy a főiskola elvégzése után Ön fizeti majd.

Vigyázz a hitelkártyákkal

Isten hozott a felnőttkorban. Most próbálja meg minden áron elkerülni az adósságot.

A hitelkártyák egyszerű módja a vásárlásnak és a későbbi fizetésnek, de gyakran csapdát jelentenek. Most nem szeretné eldobni pénzügyi jövőjét a könnyű vásárlásokért.

A hitelkártya segíthet abban, hogy elkezdje felépíteni hiteltörténetét, amelyre később életében számos dologhoz szüksége lesz. De okosan használja a hitelkártyát és az életstílus finanszírozására rá támaszkodni két drasztikusan különböző dolog. A hitelkártyája nem befolyásolhatja az életmódját vagy olyasvalamit, amellyel lenyűgözi barátait.

Ehelyett vásároljon okosan, alakítsa ki a költségvetést, és kezdje el használni pénzügyi agyát legyen felelős költekező.

Ha aggódik hitele miatt, tekintse meg végső hitelezési útmutatónkat.

Tanulj egy mentortól

Nem számít, milyenek a körülményeid, mindig lesz valaki más, aki átélte azt, amin keresztülmész. Keresse meg azt a személyt, tanuljon tőlük, vegye figyelembe a figyelmeztetéseit, és tanuljon meg néhány bölcs életkészséget. Ne gondolja, hogy túl okos ahhoz, hogy tanuljon másoktól.

Még egyszer gratulálok a középiskolai sikeredhez. Legyen jó jövője és bőséges bankszámlája.

Tisztelettel,

PT a PT Money-tól

Eszedbe jut valami jó érettségi ajándékötlet vagy jó pénzes könyv érettségizőknek? Vagy van valami pénzbeli tanácsod érettségizőknek, amit a levelemhez fűzhetsz? Mesélj róla nekünk kommentben!