Amikor új brókerszámlát nyit, jó eséllyel megkérték a kockázattűrő képességét.

Agresszív vagy? Ön konzervatív?

Ki tudod bírni a 10%-os veszteséget? 20%? 50%?

Szerintem ezek hülye kérdések, mert rossz dolgokra koncentrálnak. És hinnem kell, hogy ezt a brókercégek tudják!

Senki sem szeret pénzt veszíteni. Nem egy dollárt és biztosan nem tízezer dollárt.

A kockázattűrés azonban nem a pénz elvesztéséről szól, vagy arról, hogy mennyire tudod kezelni. A kérdés ilyen megfogalmazásával elhitetik veled, hogy a kockázattűrés azon múlik, mennyire vagy kemény. Ez rácsap a büszkeségedre és a méltóságodra.

De ez nem kockázattűrés. (miért nem kérdezed meg, hogy 10% 20% 50% nyereséget tud-e hasítani???)

Beszéljünk a kockázatról, a kockázati toleranciáról és arról, hogy mit jelent ez a portfóliója számára:

💵 Miért kérik a brókerek a kockázattűrést? Nem tudom biztosan, de szerintem ez azért van így, hogy tudják, milyen termékeket és szolgáltatásokat kínálnak Önnek. Indexalapok vásárlása és hosszú távú tartása nem eredményez pénzt. Az opciók vétele és eladása (szerződések megnyitása és lezárása) valóban pénzt hoz nekik, és ez volatilisabb (kockázatosabb) befektetési stratégia lehet. Kövesd a pénzt, ahogy mondják.

Tartalomjegyzék

- Mi a kockázat?

- A rövid távú volatilitás kezelése

- A rossz döntések gyakran nem felelnek meg a kockázatoknak

- Miért fontos a diverzifikáció?

- Hogyan becsüljük fel pontosan az időhorizontunkat

Mi a kockázat?

Amikor az emberek kockázatról beszélnek, akkor valójában két tényező metszéspontjáról van szó.

Amikor lazán a kockázatos befektetésekről beszélünk, akkor olyan befektetésekről beszélünk, amelyek megtérülése nagy, ha a dolgok jól mennek, és nagy nulla, ha rosszul mennek. Egyszerű magyarázat, de pontos.

A befektetések esetében a kockázat a befektetés áringadozása. A kockázatos befektetések volatilisabbak a nagyobb áringadozásokkal. Nagy nyeremény vagy nagy nulla.

Ez csak az első rész. A második rész az, amit leggyakrabban figyelmen kívül hagyunk – az időhorizontunkat.

A tőzsde minden egyes nap felfelé és lefelé fog menni. Az, hogy pénzt „keres” vagy „veszít”, a pozícióból való kilépési döntéstől függ. Ön részvényekkel rendelkezik vállalatokban, és ezeknek a részvényeknek mindig lesz piaci értéke, ha ki szeretne lépni. Ha képes vagy tartani, meg tudod lovagolni a volatilitást, és ahogy a történelem megmutatta, élvezheted az általános emelkedő tendenciát.

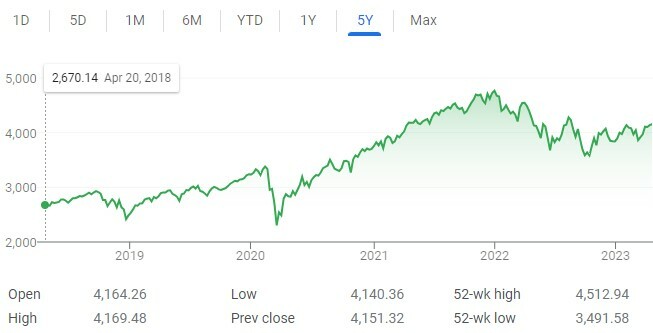

A fenti diagram az S&P 500 5 éves árdiagramját mutatja. Rögös, mert ingatag… és ez a 30 000′-es nézet! Még döcögősebb, ha nagyít.

Voltak idők azon a diagramon, hogy pénzt vesztett volna, ha eladja a részvényeit. Vannak esetek, amikor pénzt keresett volna, ha eladja a részvényeit. A piac ingadozó, de csak akkor van hatással rád, ha döntések meghozatalára késztet, akár a környezeted (pl. szükséged van arra a pénzre) vagy az érzelmeidre (pl. úgy döntesz, hogy eladod).

A mi kockázatunk a két tényező – a piaci volatilitás és az Ön időhorizontja – összeolvadása.

A legjobb hely a kaszinóban a különbség arra, hogy az időhorizont kockázatát hogyan befolyásolja. A kaszinó szerencsejátékai kockázatosak a játékos számára, és egyáltalán nem a ház számára. Ugyanaz a volatilitásod (OK, a háznak van egy kis éle), de eltérő időhorizontjaid. A játékos időhorizontja egy kéz, egy dobás vagy egy pörgetés. A háznak végtelen időhorizontja van. A ház mindig nyer.

Befektetőként az Ön előnye az időhorizontjában van, mert a tőzsdén te megvan az éle. A tőzsde számos ismert és ismeretlen ok miatt hajlamos emelkedni – infláció, népességnövekedés, technológiai fejlesztések, kamatok stb.

Az idő elvesz egy olyan eszközt, amely rövid távon kockázatos a volatilitás miatt, és hosszú távon sokkal kevésbé kockázatos.

A rövid távú volatilitás kezelése

Ott van a kockázattűrés, majd a kockázat tolerálása (volatilitás).

Ha jól mennek a dolgok, úgy érezzük, elviselünk egy kis kockázatot. Persze, a piac zuhanhat… de más kérdés, hogy hogyan kezeljük, amikor megtörténik.

Eredetileg megértjük, hogy fiatalon agresszívebbnek kell lennünk, és konzervatívabbnak kell lennünk, ahogy öregszünk. Jó példa erre a 120-as hüvelykszabály mínusz korunk. Vegyünk 120-at, és vonjuk ki a korunkat. Ez a portfóliójának az a százaléka, amelynek részvényekben kell lennie. A többinek kötvényben kell lennie.

A szabály nem tanít meg bennünket, hogyan kezeljük a rövid távú volatilitási ingadozásokat. A tapasztalaton kívül semmi sem készít fel rá.

Úgy döntöttem, hogy egy egyszerű trükk segítségével kezelem – A pénzemet időkapszulákba „temettem”.. nem nézek rájuk. (OK – szükség szerint újraegyensúlyoznám, de egyébként nem ellenőrizném)

Nem nézek és nem olvasok napi szinten pénzügyi híreket. Feliratkozom néhány hírlevélre, hogy megkapjam a címeket, de ennyi.

Ha pénzügyi híreket néz, hogy megpróbálja „oktatni” magát, akkor nagy hibát követ el. Ezek a televíziós műsorok szórakoztatásra készültek. Amikor a dolgok rosszak, a képernyő teljesen piros, a szakértők a piacok zsúfoltságáról beszélnek, és könnyű beleesni a veszteségkerülő csapdába, ha tenni kell valamit.

Ezekben a pánik pillanatokban úgy érzed, hogy túl sok kockázatot vállaltál… de nem. Ez mind része a folyamatnak, és az időhorizontjára kell támaszkodnia az erőért. Ha elegendő időt ad, portfóliója átvészeli a vihart. Nem fog megölni.

Ennek a stratégiának egy másik előnye, hogy idővel több ilyen vihar is átvészelhető, és ez normálisnak fog tűnni. Egyre kevésbé lesznek fájdalmasak, és könnyebb lesz eligazodni rajtuk.

A rossz döntések gyakran nem felelnek meg a kockázatoknak

Hányszor nézte meg a 401(k)-jét, miután látta, hogy aznap a piac zuhant? Hányszor érezted úgy, hogy kellene csináld valami?

Ez emberi természet. ez van veszteségkerülés.

A 401(k) számot azonban néhány speciális forgatókönyvtől eltekintve nem érheti el nyugdíjazásáig. Ha korán hozzáfér, nagy 10%-os büntetést kell fizetnie. Az időhorizontja hosszú volt, amikor létrehozta a fiókot. Nem állt szándékában ezt a pénzt nyugdíjazásáig felhasználni – hány év múlva?

Ha a válasz több mint 10 év, akkor évente csak néhányszor ellenőrizze a 401(k)-t – az egyensúly helyreállítása és a hozzájárulás összegének módosítása érdekében. Ha a válasz kevesebb, akkor tervezze meg a nyugdíjazást, és kövesse ezt a tervet.

Ha gyakrabban nézed, és elkezdesz döntéseket hozni, akkor nincs egyezés. Nem úgy bánsz vele, mint ha teljesen elfogadnád az időhorizontot, és elásnád az időkapszulát.

A nagy recesszió hat év alatt helyreállt, és hatalmas rendszerszintű sokkot jelentett pénzügyi rendszerünknek. Gyakori a 10%-os korrekció (értékesés a tőzsdén). (meglepőbb befektetési tények)

Amíg a játékban vagy, rendben vagy.

Miért fontos a diverzifikáció?

Számos technikai oka van annak, hogy miért fontos a diverzifikáció. Ezek közül a legfontosabb, hogy befektetéseinek diverzifikálásával nagyobb megtérülést érhet el, miközben kevesebb kockázatot vállal. Pénzügyi szempontból Ön növeli portfóliójának kockázattal kiigazított hozamát.

Nagyszerű.

De úgy gondolom, hogy a diverzifikáció egy másik fontos szerepet játszik. Amikor diverzifikálja befektetéseit, olyan befektetéseket próbál kiválasztani, amelyek nincsenek teljesen korrelálva. Ez azt jelenti, hogy nem járnak fel és alá együtt.

Ami még fontosabb, ez azt jelenti, hogy amikor az egyik nagyon lemegy, a másik sem esik le sokat.

Ez felpezsdítheti Önt a zűrzavar idején. Ez még jobb, ha az eszközt nem árazik nyilvánosan minden nap (vagy másodszor, a tőzsde esetében).

Az ingatlan éppen ezért népszerű alternatív befektetés. Az ingatlanok gyakran helyiek, bár országos események (pl. kamatok, gazdaság stb.) érintik, de nem minden nap jelölik ki a piacra. Nem rendelkezik tickerrel, amely az ingatlanvagyon napi árát mutatja.

Tudod, hogyan mondtam, hogy ne nézd meg minden nap a portfóliódat? Ingatlannal nem lehet, és ez általában jó dolog.

Hogyan becsüljük fel pontosan az időhorizontunkat

A piac volatilitása olyan, amilyen, tehát tényleg arra kell összpontosítanunk, hogyan tudjuk pontosan felmérni időhorizontunkat?

Nem mindenkinek van válaszom, de én így csináltam.

Először is tisztáznunk kell az időhorizontunkat minden egyes fiókja esetében.

A 401(k) esetén az időhorizont tiszta – nem érjük el, hacsak nem alatta szélső kényszer, nyugdíjazásig. Ha huszonvalahány éves vagy, ez az időhorizont évtizedekben számolható. Ahogy öregszünk, a horizont egyre közelebb kerül, de még mindig elég messze van.

Adóköteles brókerszámla esetén az időhorizont kevésbé egyértelmű, mert nincs büntetés a korai hozzáférésért. Adóköteles ügynöki számlájának legalább öt éves időtávnak kell lennie. Ez a minimum.

Nincs olyan szabály vagy adat, amely szerint öt év az ideális időkeret. Ez az én személyes véleményem, és ezt módosíthatja az anyagi helyzete alapján. Azért választottam ezt, mert az egyik legnagyobb pénzügyi katasztrófa, a pénzügyi válság és a nagy recesszió körülbelül 6 év alatt helyreállt.

Következő lépéseinkkel támogathatjuk ezt az ötéves időszakot kívül adóköteles ügynöki számla. Van egy kis készpénze a Takarékszámla vagy be letéti igazolások? Ezek az Ön rövid távú megtakarításai, amelyeket megtakarítási célokra, vészhelyzetekre stb.

Az Ön rövid távú megtakarításaivalbiztonságos befektetések”, a befektetéseid volatilitása nem lesz ugyanolyan rövid távú, mert a megtakarításaid egy árok. Nincs "szükséged" erre a pénzre.

Soha nem lesz jó érzés, ha vöröset lát a portfóliójában, és rájön, hogy „elveszít” 1000 dollárt, 5000 dollárt vagy 10 000 dollárt (vagy többet). De ahogy egyre többször megtörténik, meg fogod szokni, mert látni fogod a papírgyarapodást is. Csak győződjön meg arról, hogy a pénzét az adott időhorizontnak megfelelő eszközökbe fekteti be, és készen áll.

A hullámvölgyek mindig lesznek.

Mindez a befektetés érzelmi játékának része.