Az indexbefektetés soha nem volt népszerűbb, mint a mai piacokon több mint 11 billió dollár különböző passzív indexalapokba fektetett be, ami 2 billió dollárral több, mint egy évtizeddel ezelőtt.

Nem nehéz megérteni, miért. A megnövekedett átláthatóság azt mutatta, hogy az aktív menedzserek gyakran túldíjat számítanak fel közepes teljesítményért. De a passzív index garantálja, hogy a befektetők az indexet ultraalacsony díjakkal párosítsák. A befektetőknek többé nem kell aggódniuk amiatt, hogy egy alkalmas menedzserbe fektették-e be őket. Ráadásul bónuszként széles körű diverzifikációt kaphatnak.

A passzív indexfinanszírozás további lendületet kapott az olyan befektetési legendák miatt, mint Warren Buffett és Howard Marks, akik azt állították, hogy valószínűleg ez a legjobb megoldás az átlagos befektető számára.

De bár kétségtelen, hogy ezek a járművek alacsony költségű lehetőséget kínálnak a befektetőknek, indexalapok mint például a SPY S&P 500 tőzsdén kereskedett alap (ETF), amely messze az egyik legnépszerűbb. változatos? És emellett vannak rejtett kockázatok, amelyekről a befektetőknek tudniuk kell, amikor ezekbe fektetnek be?

A Rövid változat

- Az indexbefektetés lehetővé teszi a befektetők számára, hogy passzív és gyakran költséghatékony módon diverzifikálják portfólióikat.

- Egyes indexek azonban piaci kapitalizációjuk alapján piaci súlyozásúak. Ez azt jelenti, hogy az index nagyobb súlyt ad bizonyos vállalatoknak.

- Például az S&P 500 esetében az első 10 vállalat a teljes index 29,3%-át teszi ki, és kettő kivételével mindegyik technológiai vállalat.

- A potenciális indexbefektetőknek tisztában kell lenniük ezzel a piaci súlyozással, mielőtt eldöntenék, hogy befektetnek-e egy indexbe, vagy máshol kívánnak-e diverzifikálni befektetéseiket.

Hogyan működik az indexbefektetés

Ahogy a neve is sugallja, ezek a passzív befektetési eszközök mindig automatizált módon követnek nyomon egy mögöttes indexet. Míg ezek közül a leghíresebbek a passzív indexalapok, amelyek olyan jelentős részvényindexeket követnek nyomon, mint a Nasdaq és az S&P 500, óriási választék közül lehet választani. Vannak indexalapok kötvényekhez, árucikkekhez és még a feltörekvő piacokhoz is.

Befektetőként egyszerűen megkereshet egyet a brókeren keresztül, és kiválaszthatja a legvonzóbbat. Néha vannak olyan szolgáltatók, akik ugyanazt a mögöttes indexet kínálják a követésre. Előfordulhat azonban, hogy eltérő díjat számítanak fel, vagy eltérő súlyozást alkalmazhatnak. Ezt a cikk későbbi részében fogjuk érinteni.

Míg egykor az indexalapok befektetési alapként léteztek, manapság sokkal elterjedtebb az ETF-ek használata passzív indexbefektetésre. Ezeknek az ETF-eknek saját ticker szimbólumuk van. A főbb indexeken szerepelnek, és naponta kereskednek, mint egy normál részvényekkel. Az előny az, hogy hasonló likviditásúak a részvényekhez, így a befektetők a kereskedési nap folyamán vásárolhatnak és eladhatnak. Ez jelentős előnyt jelent számukra az egyszerűség terén a hagyományos befektetési alapokkal szemben.

Amikor egy befektető megtalálta azt az indexalapot, amelybe be szeretne fektetni, egyszerűen megvásárolja annak „részvényeit” a brókerén keresztül. Az alapkezelő (például a Vanguard vagy Charles Schwab) megkapja ezt a pénzt, és az indexben szereplő összes vállalat között szétosztja, ugyanazzal a súlyozással, mint az index. Ezek az alapkezelők kezelési díjat számítanak fel. A passzív indexalapok esetében ez általában alacsonyabb, mint évi 0,1%. Ez kiváló, olcsó és egyszerű módja annak, hogy nyomon kövesse az indexeket. A kezelési díj miatt ezek az alapok soha nem fogják tökéletesen követni az indexet. És mindig lesz késésük, amely megegyezik az alap által felszámított kezelési díjjal. Ez a késés újabb ok arra, hogy mindig passzív indexalapot válasszunk a lehető legalacsonyabb díjjal.

Tudjon meg többet >>> Mi az az ETF?

Az indexbefektetés, mint hosszú távú befektetési stratégia

Ha egy befektető elkezdett befektetni passzív indexalapjába, az általános stratégia a felhasználás dollárköltség átlagolása hosszútávon. Ez azt jelenti, hogy rendszeres időközönként állandó összeget kell befektetni, függetlenül attól, hogy mit csinál a piac.

Ily módon a befektetőknek a legnagyobb esélyük van arra, hogy elkerüljék a piac abszolút csúcsára kerülést, és jobban el tudják fogadni a havi piaci sokkokat. A befektetők elkerülik a piaci időzítést, és a részvényindextől elvárt hosszú távú hozamot érhetik el. Például az S&P hosszú távú hozama 10-11% évente, de ez magában foglalja az évekig tartó jelentős levonásokat, mint például a nagy pénzügyi válság és a koronakrach.

Sok pénzügyi tanácsadó azt javasolja a befektetőknek, hogy passzívan indexeljenek befektetést a hatékony piaci hipotézis miatt. Ez az elmélet azt állítja, hogy minden elérhető információ már be van árazva egy részvénybe, és mint ilyen, lehetetlen, hogy egy befektető előnyhöz jusson, ha meghatározott részvényekbe fektet be. Ebből az következik, hogy a túlteljesítés idővel lehetetlen, a szerencse vagy a túlzott kockázatvállalás (vagy mindhárom!) miatt. Bár ennek az elméletnek vannak kritikusai, sokan hiszik és követik is.

Valóban olyan sokszínű az indexbefektetés, mint amilyennek látszik?

Az indexbefektetési stratégia követésének fő előnye az aktívan menedzselt stratégiával szemben a diverzifikáció. Az S&P 500 indexalappal pénzét 500 különböző vállalat között osztják fel. Ez jelentősen csökkenti annak az esélyét, hogy egyetlen vállalat tönkreteszi a portfólióját.

Hasonlítsa össze valakivel, aki 12 részvénybe fektet be. Ha mindegyiket egyenlő súlyozással tételezzük fel, akkor a részvények jelentős csökkenése a portfólió 8,3%-át fogja érinteni. Ha a koncentrált portfóliójában több részvény termék vagy szektor szerint kapcsolódik, akkor valószínűleg az összes kapcsolódó részvény is csökkenni fog. Ugyanígy, egy részvény problémája egy egész portfóliót pusztíthat.

A fenti elméletben jól hangzik, de tényleg igaz?

Sok befektető vásárol indexbefektetést a fenti állítás miatt, bár ezeknek a befektetőknek meg kell tenniük tudatában van néhány akut kockázatnak, amelyeket gyakran figyelmen kívül hagynak, amikor a beépített diverzifikációs érvre összpontosítunk.

Egyrészt, ha komoly piaci összeomlás következik be, akkor számítson arra, hogy semmilyen diverzifikáció nem fog segíteni, hacsak nem diverzifikálódik egymással összefüggéstelen eszközökre, például kötvényekre vagy árukra. A nagy recesszió idején annak ellenére, hogy Amerika 500 legnagyobb üzletével rendelkezett, a Az S&P 500 továbbra is 50%-ot esett.

Ezenkívül nem minden index egyenlő. Egyesek, annak ellenére, hogy piaci indexek, még mindig tisztességesen korrelálnak. Például a Dow Jones 30 szám, kitaláltad, csak 30 részvény. A spektrum másik végén a Russell 1000 1000 kis és közepes kapitalizációjú amerikai részvényt követ.

De a befektetők számára a legnagyobb kockázat az, hogy sok esetben az egyes vállalatok túlméretezett hatással vannak arra az indexre, amelynek részét képezik.

Miért az indexbefektetés valójában csak a Big Techbe való befektetés?

Ha ezt vizsgáljuk, akkor az S&P 500-at fogjuk példaként használni, mivel ez a passzív befektetők legkedveltebb indexe. Sokan az S&P 500-at részesítik előnyben, mint a Nasdaq100-at, egy másik jelentős amerikai indexet, mivel a technológiai cégek erősen koncentrálódnak a Nasdaq-on.

Ez szilárd logika. Ha azonban megnézzük az S&P 500-at, azt látjuk, hogy az index piaci súlyozású. Ez azt jelenti, hogy az index minden tagja nem kap egyenlő súlyt az indexen belül, hanem a vállalat piaci kapitalizációja alapján. Minél nagyobb Ön vállalatként, annál nagyobb a súlya az indexben, és így annál nagyobb hatással van az index egészére.

Ha megnézzük, melyek az S&P 500 legnagyobb sapkás részvényei, néhány ismerős név látható az első öt helyen: Microsoft, Apple, Amazon, Tesla és Google. Amint látjuk, az index legnagyobb súlya kizárólag a technológiai cégeket kapja. Valójában az index első 10 legnagyobb vállalatának összsúlya: a teljes index 29,3%-a, és a cégek közül csak kettő nem a technológia területén (és méretét tekintve a tíz alján van).

Jogos érv szól amellett, hogy ezek hatalmas cégek, és a technológia a jövő. Értelemszerű, hogy ilyen nagy arányt vegyenek fel az indexből. Ez igaz lehet, de nagyon jelentős kockázatot rejt azon befektetők számára, akik úgy vélik, hogy másfajta diverzifikációval rendelkeznek, amikor indexekbe fektetnek be.

Azok a befektetők, akik nyugdíj-megtakarításaikat vagy IRA-jukat egy S&P 500-ba helyezik, nem igazán fektetnek be 500 különböző vállalatba. Nagy részt fektetnek be a technológiai nevekbe, és néhány más ágazatot is megcéloznak. Ha ez az index egyenlő súlyozású, akkor a Microsoft teljesítményének 0,002%-os hatást kell gyakorolnia az Ön hozamára. A valóság azonban az, hogy a Microsoft jelenleg 6,4%-os hatással van az index hozamára.

Ez már nagy probléma, ha egy cég ilyen túlméretezett hatást tud elérni. Ha az összes legnagyobb komponens ugyanabban a szektorban van, az mélyebb és veszélyesebb kockázatot jelent: ezek a vállalatok viszonylag korrelálnak egymással.

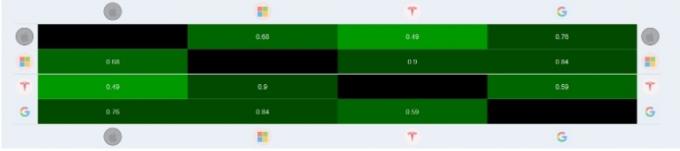

A fenti táblázat az Apple, a Microsoft, a Tesla és a Google közötti korrelációs mátrixot mutatja. Lehetséges, hogy külön-külön nem korrelálnak túlságosan. De csoportként minden bizonnyal átlagon felüli összefüggés van egymás mozgásaival.

A befektetőknek nemcsak ezzel a kockázattal kell tisztában lenniük, hanem ezen indexek szerkezete is fájdalmas lehívásokhoz vezethet. Ahogy az indexbefektetések népszerűsége robbanásszerűen megnőtt az elmúlt évtizedben, egyre több pénz ömlik az indexkövető alapokba. Ezek az alapok minden kapott dollárt felvesznek, és felosztanak a piaci kapitalizáció szerint. Ez visszacsatolási hurkot hoz létre, ahol minden egyes új befektetett dollár nagy része ezekhez a nagy technológiai cégekhez kerül, mivel ők a legnagyobbak. Ahogy azonban ezek az indexalapok többet vásárolnak részvényeikből, úgy nőnek egyre nagyobbra. Ahogy egyre nagyobbak, minden egyes új befektetett dollárból több dollárt szívnak fel, és a ciklus folytatódik.

A kockázat itt az, hogy mi történik, ha a trend megfordul egy jelentős medvepiacon? Valószínűleg sok befektető eladja indexalap-részesedését, hogy készpénzt tartson vagy kötvényeket vásároljon. Válaszként ezeknek az alapoknak el kell adniuk részesedéseiket, és először a legnagyobb részesedéseiket. Nagyon jól láthattunk egy negatív visszacsatolási hurkot ebben a helyzetben.

Hogyan használjunk indexalapokat portfóliójuk változatosságának megteremtésére

A fentiek rossz benyomást keltehetnek – az indexbefektetés nem rossz. Csak fontos megérteni az indexbefektetéssel járó kockázatok természetét, különösen a technológiai befektetésekkel kapcsolatban. Valójában, ha bizonytalan volt az S&P 500 és a Nasdaq követése között, talán most kényelmesebb lesz az S&P 500-ba fektetni, miután látja, milyen erős technológiai lean.

Vannak módok az indexbefektetéssel járó strukturális problémák és kockázatok ellensúlyozására is. Ezek közül a legegyszerűbb az, ha olyan indexalapba fektet be, amely egyformán súlyozottan követi a választott indexet, nem pedig piaci kapitalizációval. Az indexben szereplő minden egyes részesedésnek azonos súlyozása lenne. Mint ilyen, a legnagyobb cégekhez képest nem lenne ferdeség. Ne feledje, hogy többé nem követné tökéletes módon az indexet, de a befektetése sokkal diverzifikáltabb lenne. Fontos megjegyezni azt is, hogy ezekhez az alapokhoz általában magasabb kezelési költség is társul.

Végül diverzifikálhat több, különböző indexalapba, hogy változatossá tegye állományait. Léteznek indexalapok különféle eszközallokációra, például államkötvényekre, vállalati kötvényekre, aranyra és olajra. Vannak nemzetközi tőzsdeindexek is, amelyeket nyomon követhet, hogy további sokszínűséget biztosítson az amerikai piacokról. Például az Egyesült Királyság, Japán vagy Kína indexalapjai. És vannak olyan indexalapok is, amelyek kizárólag a feltörekvő piacokra koncentrálnak. Ezek általában kevésbé korrelálnak a fejlett piaci indexekkel.

Tudjon meg többet >>>Hogyan diverzifikálja befektetési portfólióját

A lényeg: Indexelniük kell a befektetőknek?

Ha nem akarja a portfóliója aktív kezelésével és az egyes részvények kutatásával járó fejfájást, akkor szinte biztosan jobban jár, ha hosszú távon fektet be egy indexbe. Végül is megvan az oka annak, hogy Warren Buffett ajánlja.

A befektetők számára a legnagyobb veszélyt nem a piac visszaesése jelenti, hanem az ismeretlenek – olyan dolgok, amelyekről a befektető nem is sejtette, hogy megtörténhetnek. A befektetőknek mindig pontosan tudniuk kell, hogy mibe fektetnek be, és ez mit jelent portfóliójuk számára.