Ba párok udvarolása több erőfeszítést és figyelmet igényelhet, mint a saját költségvetés. De ez egy szokás, amelyet sok párnak égetően meg kell tanulnia.

A a Magnify Money friss felmérése több mint 1000 amerikai felfedett néhány riasztó tényt a házasságról és a pénzről. Minden ötödik pár, aki válaszolt a felmérésre, sajnálta, hogy a pénzügyeket összekapcsolta a házastársával. A válaszadók 21% -a pedig a pénzügyeket említette válásuk elsődleges okaként.

Nyilvánvaló, hogy a pénz sok vitát és viszályt okozhat a házassági kapcsolatokban. De ha a párok képesek nyíltan kommunikálni pénzügyi céljaikról, és együtt dolgoznak azok megvalósításán, az valóban közelebb hozhatja őket érzelmileg is.

Teljesen őszinte és csapatként dolgozni a legjobb módja annak, hogy párként kezelje pénzügyeit. Eszközök, mint Zeta és Személyes tőke segíthet, hogy mindenki ugyanazon az oldalon maradjon.

Eleged van a házastársaddal a pénzért való verekedésből? Szeretnéd abbahagyni a fejcsalást, és elkezdeni közös munkát pénzügyi álmaid megvalósításában? Íme négy lépés, amelyek megkönnyíthetik a párok költségvetését.

1. Kommunikáljon a házastársával a pénzről

Nehéz lehet beszélni a házastársával a pénzről. De ez nem vitatható, ha egészséges házasságot szeretne. De hogyan vesz részt a pénzről szóló beszélgetésekben anélkül, hogy kigyulladna a 3. világháború? Íme kilenc tipp, amelyek segíthetnek a házasságodban (és a pénzedben) hosszú évekig.

1. Mondj el mindent

Függetlenül attól, hogy még mindig az esküvőszervezés kellős közepén van, vagy már több éve ünnepelt házassági évfordulók alkalmával feltétlenül meg kell osztania egymással pénzügyi adatait Egyéb. Ez magában foglalja a fennálló tartozásokat, valamint az eszközöket, például a megtakarítási, nyugdíj- és életbiztosítási számlákat.

Ez a beszélgetés azért fontos, mert anyagilag nem lehet előre lépni, ha nem tudjuk, hol vagyunk. Ezen túlmenően, ha a házastársa előtt titkolja a pénz titkait, az recept a házassági haragra. Önnek és házastársának mindent le kell tennie az asztalra.

Még akkor is, ha örök házasságban éltek, ezt érdemes néhány évente átnézni. Ahogyan az időszakos mérlegelések megakadályozhatják, hogy súlya felmásszon rajtad, a rendszeres nettó vagyon-ellenőrzések is megakadályozzák, hogy nyomon követhesd a pénzed alakulását.

2. Fogadjon el egy csapat mentalitást a pénzéért

Nagyon könnyű ujjal mutogatni és azt mondani: „Nos, ő a probléma, mert nem hagyja abba a dolgok vásárlását”, vagy - Ő a probléma, mert nem hagyja abba az étkezést. Az igazság az, hogy egyikőtök sem az probléma; az adósság a probléma. Ne hibáztassátok egymást. Ehelyett álljon össze az adóssággal, és gyorsabban megoldja ezt a problémát, mint gondolta. Párként együtt dolgozva a pénzügyein is elősegítheti a nagyobb vásárlás, az adók és a legfontosabb, a nyugdíj megtervezését.

Összefüggő:Minden, amit tudnia kell, hogy megszabaduljon az adósságtól

A házasságkötés után továbbra is a „tiéd” és az „enyém” pénzben való látása jó módja annak, hogy vitákat és babszámlálást indítson. Ezért fontos, hogy megtaláljuk a módját annak, hogy a pénzére úgy tekintsünk, mint valamire, amit megosztunk - ami azt is jelenti, hogy megosztjuk az ezzel kapcsolatos döntéseiket.

Míg egyes párok egyszerűen összekeverik minden pénzüket egy közös folyószámlán, mások úgy találják, hogy a tiéd-enyém és a miénk rendszer létrehozása a legjobb számukra. Függetlenül attól, hogy hogyan kezeli a logisztikát, fontos, hogy csapatának szemszögéből kezdje el nézni a pénz nagy részét.

3. Tűzz ki célokat a házasságodnak és a pénzednek

Az egyik legjobb módja annak, hogy pénzért elfogadja a csapat mentalitását, ha közösen kitűz néhány életcélt. Ez nem csak abban segít, hogy mindketten ugyanarra az oldalra kerüljenek, de ez a pénzvita szórakoztató része.

Üljön le a házastársával, és beszéljen arról, ami fontos Önnek. Mit értékel családként? Írd le ezeket a dolgokat. Itt az ideje, hogy meghallgassa partnerét, és írja le a legfontosabb dolgokat. Oszd meg, miért olyan fontosak az értékeid, és miért szeretnéd, hogy ezek legyenek a családod középpontjában. Ezután nézze meg bankszámláit, és nézze meg, hogy kiadásai megfelelnek -e értékeinek. Ha megszakad a kapcsolat, akkor itt az ideje változtatni.

Következő, szánjon egy kis időt a rövid és hosszú távú céljainak megvitatására. Ha jövőre nyári vakációt szeretne tervezni, 10 év múlva vesz egy kabinot, vagy 20 000 dollárt takarít meg gyermeke oktatására, ezek fontos dolgok, amelyekről beszélni kell, hogy elkezdhesse tervezni őket. Ezzel a gyakorlattal ne harapjon többet, mint amennyit rághat. Határozza meg, hogy melyik 3-5 cél a legfontosabb az Ön számára, és koncentráljon rájuk.

És rendszeresen nézze meg újra ezeket a célokat, így megállapíthatja, hogy még mindig jó úton halad -e, és hogy a céljai még mindig illeszkednek -e az együtt épített élethez. Ha évente körülbelül egyszer ellenőrzi a céljait, akkor segít elérni azokat, és szükség esetén módosíthatja azokat.

Olvass tovább:101 Pénzkészség Minden pénznek, aminek a Nerdnek rendelkeznie kell

4. Fenntartani bizonyos pénzügyi függetlenséget

Lehet, hogy a csapat mentalitás átvételének teljesen az ellenkezője, de minden házastárs számára fontos az anyagi függetlenség. Két ember nem fogja teljesen megérteni egymás költési szokásait. A teljesen összevont erőforrások pedig verekedéshez vezethetnek.

Előfordulhat például, hogy egy férj nem tudja felfogni, hogy a felesége évente 75 dollárt ejthet egy tökéletesen személyre szabott papíralapú napirenden. Eközben a kézműves sör rendszeres vásárlása miatt felesége vakarhatja a fejét.

Ha mindkét házastársnak megengedi, hogy „én” pénzt fordítson, bárhogyan is dönt, mindkét házastárs boldogabb lehet. Mindannyian tudni fogjátok, hogy apró luxusokkal kényeztethetitek magatokat anélkül, hogy a házasságotok lényegét sértené.

5. Kövesse nyomon költségeit és hozzon létre költségvetést

Nagyszerű tudni, hogy mennyit ér, és mi a célja, de azt is tudnia kell, hogy mi történik minden dollárral, amely áthalad a kezein. Ezen információk nélkül a párok költségvetése szinte lehetetlen.

A pénzkövetéshez számos eszköz áll rendelkezésre (később két népszerű költségvetési eszközzel foglalkozunk). Próbáljon ki különböző rendszereket, amíg meg nem találja az Önnek megfelelőt. Függetlenül attól, hogy milyen rendszert használ, kövesse nyomon a kiadásait évente legalább egy hónapig (és ideális esetben három hónapig), így pontos képet kaphat arról, hová megy a pénze.

Sok pénzügyi guru, mint például Dave Ramsey, költségvetési tanácsokat kínál az online elérhető költségvetési webhelyek ezrei mellett. A kiadáskövetőhöz hasonlóan Ön is szeretné megtalálni a legjobban működő rendszert. A párok költségvetésének legfontosabb szempontja azonban a konszenzus. Mindkét házastársnak egyet kell értenie a költségvetéssel, különben fel nem használt marad.

6. Küldött

Függetlenül attól, hogy van -e közös folyószámla, külön számlák vagy vegyes, valószínű, hogy az egyik házastárs lesz a pénzkezelő a házasságban. Döntse el előre, hogy ki fizeti a számlákat, kiegyenlíti a csekkfüzetet, nyomon követi a pénzügyi nyilvántartásokat és meghozza a napi pénzbeli döntéseket.

Minden pénzügyi munkát nem ugyanazon személynek kell elvégeznie, amíg minden pénzbeli döntést lefed. Ha előre eldöntötte, hogy ki fogja gondoskodni pénzügyeinek minden egyes aspektusáról, akkor nem lesz olyan hónapja, amikor úgy gondolja, hogy a másik fizette a jelzáloghitelt.

7. Rendszeres pénzértekezletek szervezése

A pénzdöntések olyan nehézségei közé tartozik, hogy nincs természetes idő ezek felvetésére. Itt jönnek létre a rendszeres pénzértekezletek. Akár heti, akár havi rendszerességgel tartja a megbeszéléseit, tervezzen egy időpontot, amikor ketten ülnek le a pénzügyi információkkal, és beszélgetnek. Ez különösen akkor fontos, ha csak egy házastárs a megbízott pénzkezelő.

A napirendnek tartalmaznia kell a közelgő törvényjavaslatok megvitatását, a költségvetés kinézetét és azt, hogy hol tartanak a különböző pénzügyi célokkal. Ha ez a fajta rendszeres találkozás olyan romantikusnak tűnik számodra, mint az ő-fogászati műtétje, próbálj időpontot lefoglalni. Nézze át a költségvetését pár sörrel, és tervezzen filmet nézni, ha elkészült. Ez nagyszerű módja annak, hogy összpontosítson a pozitív változásokra, amelyeket a pénzügyein hajt végre, ahelyett, hogy a negatívumokon gondolkodna.

Talán fontolóra veheti, hogy befektessen a kapcsolatába, ha közösen „pénzügyi sétákat és beszélgetéseket” folytat. Remek módja lehet annak, hogy megvitassák a nagy képeket, például a célokat, értékeket, a közelgő költségeket, a jövőbeli álmaik mellett. Ez csodákat tehet a kapcsolatával és megtakarítási számláját!

8. Tervezzen vészhelyzetekre

Sajnos a házasélet nem mindig zökkenőmentes. Fontos, hogy félretesszük a pénzt, amikor anyagilag nem megy a dolog. Ez egy sürgősségi alap összeállításával kezdődik. A legtöbb szakértő azt javasolja, hogy vészhelyzet esetén tegyenek félre 3-6 hónapos készpénztartalékot.

A sürgősségi alap mellett azonban a legrosszabbra is terveznie kell. Senki nem akar a halálra gondolni, de fontos, hogy a házaspárok meggyőződjenek arról, hogy rendelkeznek elegendő életbiztosítással és frissített akarattal. Gondolj arra, hogy ez a legszeretőbb dolog, amit tehetsz a párodért. Ezek a legjobb online biztosítótársaságok.

Összefüggő:Hogyan és miért kell elkezdeni a sürgősségi alap létrehozását

9. Hozzon létre egy harmadik felet

Ha a párjával a pénzről folytatott beszélgetés mindig vitákhoz vezet, akkor talán itt az ideje, hogy tanácsot kérjen egy képzett terapeutától vagy tanácsadótól. Az is hasznos lehet, ha talál egy minősített pénzügyi tervezőt, aki segíthet egy átfogó pénzügyi terv kidolgozásában, hogy segítsen közösen elérni céljait.

Tudj meg többet:Mit várhat el a pénzügyi tervezőtől

2. Ismerje meg személyes pénzstílusát

Az egyik legjobb dolog, amit tehetsz magadért, ha megérted magad. Ezt a tanácsot gyakran azok kapják, akik személyes kapcsolatba akarnak lépni valaki mással.

Ez a tanács azonban a pénzzel való bánásmódra is vonatkozik. A pénzhez való viszonyát annak kell megítélnie, hogy ki vagy. Ez pedig azt jelenti, hogy meg kell értenie személyes pénzstílusát.

Túl Saver vs. Költekező

Sok esetben hajlamosak vagyunk másokat (és magunkat) kiadónak vagy megtakarítónak minősíteni. A személyes pénzstílusa azonban túlmutat ezen. Scott és Bethany Palmer, a szerzők Először jön a szerelem, aztán a pénz, azonosítson öt pénzszemélyiséget:

- Költekező: Szeret költeni.

- Megmentő: Filléreket csíp.

- Kockázatvállaló: Hajlandó kockáztatni, ha úgy gondolja, hogy ez nagy hasznot hoz.

- Biztonságkereső: Inkább pénzmozgásokat hajtson végre a biztonság alapján.

- Szórólap: Nem igazán törődik a pénzzel (vagy annak kezelésével).

A személyes pénzstílusa még ezen az öt árnyaltabb kategórián is túlmutathat. Ahhoz, hogy megértse személyes pénzstílusát, tudnia kell, mi a fontos az Ön számára, és mit tart „érdemesnek” a pénz elköltésekor.

Például egyesek jobban szeretik a tapasztalatokat, mint a dolgokat. Ha te vagy az, akkor valószínűleg inkább kimegy enni a kedvenc éttermébe, mintsem új csecsebecsét vásárolni. Vagy inkább egy 32 hüvelykes TV-t, és egy mini kiruccanást szeretne, mint egy hatalmas, 60 hüvelykes TV-t. Ha ezt megérti magáról, akkor olyan döntéseket hozhat, amelyekkel boldogabb.

A személyes pénzstílus magában foglalja azt is, hogy hogyan érzi magát a pénz céljával. A pénz maga a vég? Állapotát és értékét azzal határozza meg, hogy mennyi pénzt gyűjtött össze? Vagy talán úgy gondolja, hogy pénzügyi erőforrásait a kevésbé szerencsések segítésére kell irányítani.

Pénz motivációk

Sok minden belefér a személyes pénzstílusodba. Nehéz lehet kategorizálni a pénzstílusát. A címkék azonban kevésbé fontosak, mint a pénzbeli elköltés (vagy megtakarítás) személyes motivációinak megértése. Vessen egy pillantást arra, hogy mi motiválja Önt, és hogyan illeszkedik ez a jövőbeli pénzügyi céljaihoz és jelenlegi kiadásaihoz.

Őszintén értékelje, hogyan vélekedik a pénzről, és hogyan gondolja, hogy pénzügyi forrásait fel kell használni. Ne azzal válaszoljon, amit mások gondolnak a „helyes” válasznak. Ehelyett törekedjen arra, hogy megvizsgálja, mit csinál a pénzével, és mit szeretne tenni a pénzével. Ha nem tetszik, amit látsz, módosíthatsz, hogy a személyes pénzstílusod megegyezzen azzal, aki lenni szeretnél.

Hogyan lehet pénzügyileg visszavezetni Önt és házastársát ugyanazon az oldalra

Mit tehet tehát, ha Ön és házastársa anyagilag már nem egy oldalon áll? Próbálja ki ezeket az ötleteket, hogy megőrizze józan eszét, és visszatérjen a pénzügyek szemrevételezéséhez.

1. Ne feledje, hogy az őszinteség a legjobb politika

Kezdjük azzal, hogy soha nem juthat ugyanazon az oldalon, és nem dolgozhat a pénzügyeken, hacsak nem teljesen őszinte a házastársával. Mindent le kell tenni az asztalra. Nincsenek titkok!

Ez az egyik oka annak, hogy a házasságkötés után a csekkszámlák kombinálása okos lépés lehet. A házasságban eggyé válsz, miért nem válsz eggyé a pénzügyeid kezelésével?

Ha mély bizalmi problémák merülnek fel, érdemes tanácsot kérni. Először a házasságon dolgozzon. Biztosítson szilárd alapot, és a pénzkezelés könnyebb lesz.

2. Tisztázza a pénzügyi értékeket

Feltételezve, hogy mindketten őszinték tudtok lenni a kapcsolataitokban; akkor meg kell nézni az értékeket és a hátteret. A házastársa költekező, te megtakarító? Ha igen, beszéljen erről nyíltan, és legyen őszinte pénzügyi erősségeiről és gyengeségeiről. Keresse meg a közös munka módját.

Miért olyan fontos a párok költségvetése? Mert mind a megtakarítónak segít és a költekező. A költőknek pénzük lehet költeni (amíg a költségvetésben szerepel). A megtakarítóknak pedig lehet pénzük a megtakarításra, és nem szorítanak minden fillért a költségvetésből a megtakarítási céljaikért.

3. Használja a megfelelő eszközöket

Sokan heves absztrakt vitákba keverednek. - Mindig túl sok pénzt költesz! Ez egyébként mit jelent? A pénzügyi kihívások kezelésének legjobb módja, ha papírra vetjük őket.

A havi kiadások nyomon követése (ami csak körülbelül 5 percet vesz igénybe naponta, ha pénzkezelő szoftvert használ) rögzíti, hogy hová megy a pénz. Ha kiadási tervet készít a házastársával, biztosíthatja, hogy mindkettőjüknek van egy terve, amellyel a hónap elején egyetérthet.

Úgy gondolja, hogy valaki túl sok pénzt költ? Beszélje meg a kiadási rekord áttekintésével. Ha meghaladja a költségvetést, amiben mindketten megállapodtak, akkor támadás nélkül együtt kell megoldani az ügyet.

Hogyan ösztönözzük a „költekezőt” a pénzmegtakarításra

Ha szeretné megtakarítani a házastársát a megtakarítással, akkor finomabb megközelítést kell alkalmaznia - ez lehetővé teszi, hogy a házastársa is megragadja a látomást. Íme néhány lépés, amely segíthet.

1. Dolgozzon, hogy valóban megértse házastársát

Először is fontos megérteni, hogy a házastársát miért nem érdekli a megtakarítás. Elhiszi, hogy rengeteg pénze van mindenre? Lehet, hogy a házastársa nem akarja megfékezni kiadásainak egy részét, hogy később jobb helyzetben legyen.

Vagy talán a házastársa nem érti, miért szeretne spórolni. Beszélgessen nyugodtan a pénzről, magyarázza el a pénzbeli személyiségét, majd figyelmesen hallgassa meg a házastársát. Miután megértette a „miért” mögött a megtakarítási vágy hiányát, segíthet neki megérteni, miért fontos ez Önnek.

2. Állítson be közös célokat

Bizonyos esetekben a házastárs úgy érezheti, hogy megtakarítási vágya csak előnyére válik. Ez azt jelenti, hogy otthonában be kell vonnia a házastársát a pénzügyi tervezési folyamatba. Beszéljen arról, hogy mit szeretne elérni, és beszélje meg, hogyan érheti el közös céljait.

Ha mindketten nyaralni szeretnének, vagy új autót vásárolnának, vagy nyugdíjas fészket raknának, ezt együtt megtehetik. Ezután közösen tervezhetitek meg a megvalósítását. Ez élvezetesebbé teszi a párok költségvetését. Ha a házastársa úgy érzi, részt vesz a döntéshozatali és tervezési folyamatban, akkor sokkal valószínűbb, hogy a megtakarítással foglalkozik.

3. Kezdje kicsiben

Nincs ok arra, hogy túlterhelje házastársát olyan hatalmas tervekkel, hogy azonnal félretesz havi 800 dollárt. Valójában talán a legjobb, ha kicsivel kezdi. Javasoljuk, hogy ahelyett, hogy hetente kétszer menne el enni, havonta kétszer menjen el enni.

Fogod a megtakarított pénzt, és félreteszed egy közös megtakarítási számlára. Végezze el kiadásait a házastársával, és keressen módokat a költségek csökkentésére. Kezdje az apró dolgokkal.

Győződjön meg arról, hogy a kivágott elemeket értékesre cseréli. Például, ha nem fog enni enni, tervezze meg együtt az étkezéseket, és fontolja meg a közös főzést, vagy közösen vásároljon. Még mindig minőségi időt tölthet együtt -a pénz elköltése nélkül.

Ha Ön és a házastársa elégedett a megtakarítással, növelheti a megtakarított összeget. Akár olyan otthoni vállalkozásba vagy kiegészítő jövedelemszerzési módba is kezdhet, amely növelheti a további megtakarításra irányuló erőfeszítéseit. A kulcs azonban az, hogy együtt kell csinálni.

4. Figyeljen a hangjára

E folyamat során fontos, hogy figyeljen arra, ahogyan a dolgokat mondja. Próbálj meg nem vádló lenni. Használja az „én” nyelvet az érzéseinek leírására. Kerülje el a házastársának, hogy az ő hibája, hogy nem tud semmit megtenni, amit szeretne - még akkor is, ha úgy érzi, hogy ez igaz.

Fontos a tiszteletteljes beszéd és az érzéseit leíró nyelv. És a befogadó kifejezések, amelyek segítenek a házastársnak abban, hogy részt vegyen a folyamatban, valószínűleg jobb hatást fejtenek ki, mint a panaszok és vádak.

3. Használjon olyan eszközöket, amelyek megkönnyítik a párok költségvetését

Újra és újra beszéltünk a párok költségvetésének fontosságáról. A közös költségvetés kidolgozása azonban nehezebb lehet, mint a személyes költségvetés követése. Nagyon hasznos lehet egy olyan költségvetési eszköz használata, amelyhez mindkét házastárs bármikor és bárhol hozzáférhet.

A Zeta és a Personal Capital két népszerű költségvetési eszköz, amelyeket érdemes kipróbálni. A Zeta nagyszerű napi költségvetési eszköz, különösen, ha külön bankszámlával rendelkezik. A személyes tőke pedig globális képet adhat a pároknak pénzügyeikről és befektetéseikről. Nézzük meg közelebbről, hogyan működik a Zeta és a Personal Capital.

Zeta

Míg a közös bankszámlák megkönnyíthetik a párok pénzeszközeinek megosztását és céljaik kitűzését, egyes párok egyszerűen nem állnak készen erre a lépésre. Zeta esetében ez nem probléma. A Zeta párok költségvetési eszközének használata, létrehozhat közös költségkereteket és célokat - még akkor is, ha nincs közös fiókja. Így működik.

Mi az a Zeta?

A Zeta egy költségvetés a párok webhelye és alkalmazása számára. Ez valóban egy személyi pénzügyi eszköz, amelyet az alapoktól kezdve terveztek a párok számára. Miután összekapcsolta bankszámláját a Zetával, kiválaszthat bizonyos fiókokat „személyes”, másokat pedig személyesként „Megosztva”. Amikor egy fiókot „megosztottnak” jelöl, a házastársa megtekintheti a teljes tranzakciót történelem. A tevékenységet azonban csak Ön láthatja a „személyes” jelzésű fiókokban.

Hasonló módon, minden házastárs személyre szabott és közös költségvetést állíthat be. Ez a kialakítás magas szintű ellenőrzést biztosít a pároknak a megosztott és a privát tartalom felett. A Zeta büszkén nevezi magát „a modern házaspár személyes pénzügyi eszközének”.

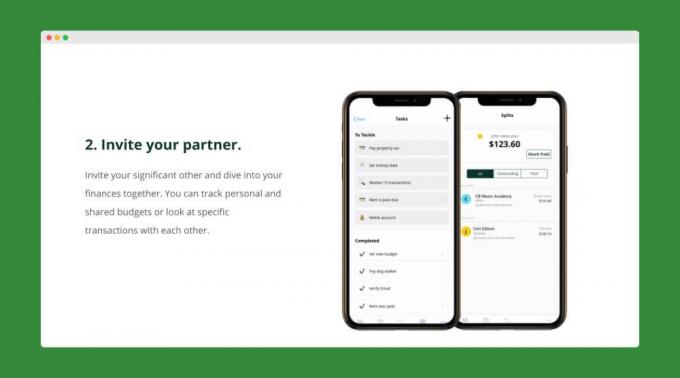

Hogyan kell regisztrálni a Zetára?

Feliratkozás Zetára gyors és egyszerű. Egyszerűen hozza létre Zeta -fiókját, és kapcsolja össze személyes és megosztott bankszámláit. Ha minden készen áll, meghívhatja partnereit, hogy csatlakozzanak Önhöz a Zetában. Miután a házastársa elfogadta meghívását, hozzáadhatják személyes és megosztott fiókjaikat is.

Most, hogy mindkét fiókját hozzáadtuk, elkezdheti a közös költségkeretek és célok létrehozását. Mindannyian személyes költségvetéseket is létrehozhatnak. Miután beállította a költségvetést és a célokat, A Zeta rendszeresen küld frissítéseket merre tart a pénzed. És még emlékeztetni is fogják a közelgő számlákra.

A Zeta jellemzői

A megosztott és személyes fiókok és költségvetések csak a jéghegy csúcsát jelentik Zeta szolgáltatáskészlete. Íme egy gyors lista az általuk kínált további funkciókról, amelyek megkönnyítik a párok költségvetését.

- Megosztási vezérlők: Mindig te irányítod, amit a párod láthat. Például kiválaszthatja, hogy engedélyezi -e házastársának személyes fiókjainak egyenlegét, de nem az egyes tranzakciókat.

- Tranzakciók felosztása: Gyorsan feloszthatja a tranzakciókat, hogy megmutassa az egyes házastársak tartozását.

- Jegyzetek: Jegyezzen fel vagy tegyen fel kérdéseket bizonyos tranzakciókkal kapcsolatban.

- Egyéni kategóriák: Hozzon létre tetszőleges kategóriát, és kövesse nyomon az Ön számára fontos költségeket.

A Zeta is nemrég indult „Közös számla” funkció. Most a párok 5 percen belül létrehozhatnak közös fiókot a Zeta -n belül. Ezek a számlák FDIC-biztosítottak, és nem számítanak fel díjat vagy számlaminimumot.

A Zeta valóban sok gondot és frusztrációt vesz ki a költségvetésből a külön számlával rendelkező párok számára. És a legjobb az egészben, hogy eszközük teljesen szabadon használható.

Olvassa el a Zeta teljes áttekintését.

Személyes tőke

Míg a Zeta nagyszerű költségvetési eszköz, nem olyan erős, hogy segítsen nyomon követni befektetéseit vagy nettó vagyonát. Ez azonban egy olyan terület, ahol Személyes tőke kitűnő. Ha Ön és házastársa olyan eszközt keres, amely 360 fokos rálátást biztosít a pénzére, érdemes kipróbálnia a Personal Capital-ot. Nézzük meg, mit kínál a Personal Capital.

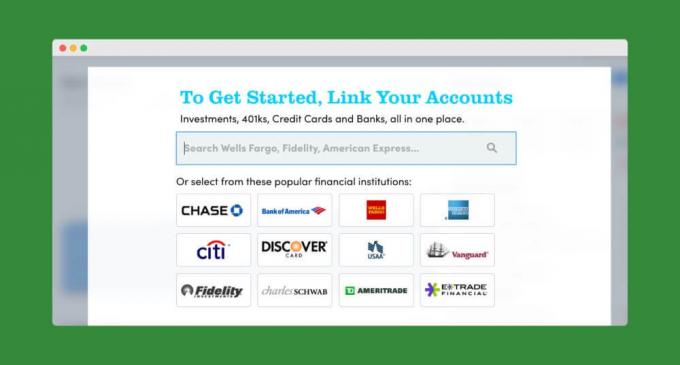

Mi a személyes tőke?

Személyes tőke megkönnyíti az összes pénzügyi fiók egy helyen történő szinkronizálását. Nem csak a bankszámláit követheti nyomon, de nyomon követheti befektetéseit és akár otthonának értékét is (a Personal Capital partnerségével Zillow).

Más eszközökhöz hasonlóan a Personal Capital gyors és egyszerű havi költségvetést készít a párok számára. A Cash Flow funkció pedig pontosan megmutatja, hogy mennyi pénz került be és ki a fiókjából az elmúlt 30 napban.

De hol A személyes tőke valóban ragyog a befektetések és a vagyon nyomon követése. A Net Worth kalkulátoruk automatikusan levonja a tartozásait a tulajdonából, hogy valódi képet kapjon arról, hogy hol tart anyagilag.

És A Personal Capital számos befektetési eszközt kínál, beleértve a nyugdíjas kalkulátort, a díjalemzőt és az oktatástervezőt. Ezek az eszközök megkönnyítik hosszú távú pénzügyi céljainak nyomon követését és a rejtett díjak feltárását.

Hogyan lehet regisztrálni a személyes tőkébe

Kattintson ide a Personal Capital eléréséhez- szabadon használható. Először is hozzon létre egy fiókot az e -mail címének, jelszavának és telefonszámának megadásával. Kattintson a „Regisztráció” gombra, és létrehozta fiókját. Ennyi az egész!

Ezután a Personal Capital bemutat egy rövid kérdőívet. Ha akarod, kihagyhatod. De csak néhány másodpercig tart. Segít szoftverüknek többet megtudni rólad és pénzügyi céljaidról.

Ezután megkezdheti a banki és befektetési számlák összekapcsolását.

Miután hozzáadta az összes fiókját, a személyes tőke irányítópultjáról megtekintheti az általános pénzügyi képet. Elkezdheti a költségvetés összeállítását, vagy belevetheti magát a speciális számológépekbe és eszközökbe.

A személyes tőke jellemzői

A Personal Capital összes jellemzője amiről eddig beszéltünk, szabadon használhatók. Ha azonban szeretné, engedélyezheti, hogy a Personal Capital kezelje a befektetéseit. Emberi tanácsadói csapatuk van, akik tagszámláikat kezelik. Ha portfóliója kevesebb, mint 200 000 USD, teljes hozzáférést kap a tanácsadó csapatához. Nagyobb fiókok esetén még két elkötelezett tanácsadót is kijelölnek.

A Personal Capital tanácsadói díjai valamivel drágábbak, mint a robo-tanácsadók Javulás vagy Wealthfront. De még mindig meglehetősen szerény, különösen egy olyan szolgáltatás esetében, amely hozzáférést biztosít a befektetőknek a regisztrált pénzügyi tanácsadókhoz. Az egymillió dollár alatti vagyonnal rendelkező számlák évente 0,89% -ot fizetnek, míg a nagy számlák még kevesebbet.

Még ha nem is úgy dönt, hogy a Personal Capital vagyonkezelési szolgáltatását használja, személyes pénzügyi eszközeik segíthetnek Önnek és házastársának, hogy határozottan kézben tartsák a pénzügyeit. Érdemes megfontolni a díjmentes magas hozamú készpénzszámlájukat is, amely jelenleg 1,05% -os APY-t kínál (1,10% a tanácsadó ügyfelek számára).

Olvassa el a Személyes tőke teljes áttekintését.

4. Tanítsd meg gyermekeidet a pénzről

Fontos, hogy amikor a gyerekek jönnek, fejlesszék ki a megfelelő értékelést az anya és apa költségvetéséről, megtakarításáról, költéséről és befektetéséről. Ahelyett, hogy csak azt mondaná, hogy „nem” vagy „ezt nem engedhetjük meg magunknak”, amikor a gyerekek kérnek valamit, magyarázza el, miért dönt úgy, hogy bizonyos kategóriákban korlátozza kiadásait.

Nyilvánvaló, hogy ha gyerekei túl fiatalok ahhoz, hogy olvassák vagy megértsék a matematikát, akkor nem lesz teljes költségvetési bontás. De vannak olyan dolgok, amelyeket minden korosztályban megtehet, hogy segítsen gyermekeinek megfelelő perspektívát szerezni a pénzben. Miénkben Teljes útmutató a gyerekeknek a pénz megtanításáról, talál egy éves tervet (3 éves kortól az egyetemi korig), hogy segítse gyermekeit az intelligens pénz szokások kialakításában.

Ahogy a gyerekei felnőnek, világossá kell tenni számukra, hogy a pénzét nem "akaratlanul" költik el. Ők meg kell értenie, hogy Ön és a házastársa célirányosan pénzeszközöket állított be (és követ) terv. Ha még otthon él, megtanítja gyermekeit a pénzre, segít elkerülni az anyagi hibákat, miután elhagyták a fészket.

Következő lépések

A párok költségvetésének tervezése több munkát igényelhet, mint a különálló költségvetés. De a lehetséges előnyök megéri a fáradságot. Nem tudja, hol kezdje a megosztott költségkeret létrehozását? Az egyik ötlet az lenne, hogy mindketten írjátok le rövid- és hosszú távú céljaitokat, majd párban beszéljétek meg azokat.

Nézze meg Megtakarítandó dolgok - plusz megtakarítási céljaink a tételek teljes listájához, amelyeket felvehet a pénzügyi célok listájára.