Ta befektetések és a pénzügyi tervezés világa zavaró lehet.

Ha hallott a minősített pénzügyi tanácsadókról, akkor kíváncsi lehet, hogy pontosan mit csinálnak, és szükség van -e rájuk.

Még CPA -ként is kissé zavarosnak találtam ezt a világot. De beszéltem néhány barátommal, akik tanácsadók, saját kutatásaimat végeztem egy tanácsadó üléssel, és itt vagyok, hogy megosszam veletek a tanultakat.

A pénzügyi tervező bármit megtehet a befektetések kezelésétől a pénzügyek teljes átalakításáig. A különböző pénzügyi tervezők különböző módon kapnak fizetést. Néhányan az általuk kezelt eszközök százalékát, jellemzően 1-2%-át számolják fel. Mások óránként fizetnek, gyakran 150–300 dollárt fizetnek óránként.

Mi az a pénzügyi tanácsadó?

A „pénzügyi tanácsadó” kifejezés egy tág fogalom, amely sokféle személyre vagy szolgáltatásra utalhat, amelyek segítenek az embereknek a pénzük kezelésében és pénzügyi céljaik elérésében.

Ami a pénzügyi tanácsadást illeti, bárki dönthet úgy, hogy külön tanúsítványt nem szerez. A befektetési termékek tényleges értékesítéséhez azonban a pénzügyi tanácsadóknak számos tesztet kell teljesíteniük.

Azok a pénzügyi tanácsadók, akik elvégezték az összes szükséges tesztet, brókerügynökké vagy regisztrált befektetési tanácsadókká válhatnak. A brókerügynökök és a regisztrált befektetési tanácsadók miben különböznek a „Mi a bizalmi pénzügyi tanácsadó” szakaszban.

Mi az a minősített pénzügyi tanácsadó?

Technikailag nincs olyan, hogy „Certified Financial Tanácsadó. ” De Certified Financial Tervezők (CFP -k) határozottan egy dolog. Bár minden KHP pénzügyi tanácsadó, nem minden pénzügyi tanácsadó KHP.

Ahhoz, hogy CFP legyen, alá kell vetnie magát egy fárasztó oktatási folyamatnak, amely több tanfolyamot és a gyilkos vizsga. Miután teljesült a KHP-re való képzés követelménye, három év teljes munkaidős személyes pénzügyi tervezés tapasztalatot vagy kétéves gyakornoki gyakorlatot kell teljesíteni, mielőtt egy tanácsadó megkaphatja a közös halászati politikát kijelölés.

Amikor interjút készítettem Jeff Rose -zal, a CFP -vel és alapítójával Jó pénzügyi cent, arról beszélt, hogy milyen intenzív és nehéz volt KHP -vé válni.

A folyamat, amin keresztülmentem minősített pénzügyi tervezővé váljonA szakmai életem egyik legnehezebb időszaka volt.

De azt is elmondja, hogy az idő, erőfeszítés és anyagi áldozat, amellyel a KHP lett, rengeteg hitelességet szerzett neki.

„Szakmánkban szinte bárki válhat pénzügyi tanácsadóvá, de a CFP® -vé váláshoz szükséges többletidő és erőfeszítés kivívta a társaim és az ügyfeleim tiszteletét.”

Végezetül, a Certified Financial Planner testület megköveteli, hogy minden CFP 30 hitelórát teljesítsen kétévente továbbtanulnak, hogy jól ismerjék az átfogó pénzügyi helyzetet tervezés.

Mi az a bizalmi pénzügyi tanácsadó?

A bizalmi pénzügyi tanácsadó az, aki kívánt hogy ügyfeleik érdekében járjanak el. Bár nem lenne őrült azt várni, hogy minden pénzügyi tanácsadónak megvan ez a követelménye, sajnos nem.

Sok pénzügyi tanácsadó csak az „alkalmassági” követelményhez kötődik, ami azt jelenti, hogy csak olyan befektetési javaslatokat tehetnek, amelyek megfelelnek az ügyfél korának, kockázattűrésének és pénzügyi körülményeinek.

A bizalmi tanácsadók ezzel szemben sokkal magasabb színvonalon állnak. Mindig az ügyfél érdekeit kell a sajátjuk fölé helyezniük. Ez azt jelenti, hogy ha egy adott befektetési termék vagy stratégia a legjobb az ügyfél számára, akkor ezt akkor is el kell javasolnia, ha kevesebb pénzt jelent (vagy egyáltalán nem) a saját zsebében.

Hogyan találhat bizalmi pénzügyi tanácsadót? Itt jelenik meg a különbség a rendszeres brókerügynök és a regisztrált befektetési tanácsadó (RIA) között. A RIA-kat törvény írja elő, hogy megbízóiként tevékenykedjenek ügyfeleik számára, míg a brókerügynökök nem.

És a KHP Tanácsában Etikai kódex, megkövetelik, hogy minden KHP hűségesként is működjön.

Mi az a csak díjazott pénzügyi tanácsadó?

A pénzügyi tanácsadóknak három fő kategóriája van:

- jutalék: Az ilyen típusú tanácsadók minden pénzüket a befektetési termékek értékesítéséből származó jutalékokból keresik.

- Díjalapú: Az ilyen típusú tanácsadók valamilyen átalánydíjat számítanak fel szolgáltatásaikért, de a termékértékesítésből származó jutalékból is kereshetnek.

- Csak díjazott: Az ilyen típusú tanácsadók nem kaphatnak jutalékot a termékértékesítésből. Ahogy a neve is találóan sugallja, a díj az övék csak bevétel forrása.

Mivel a csak díjazott pénzügyi tervezők nem kapnak jutalékot, sokan úgy vélik, hogy ez szinte minden lehetséges összeférhetetlenséget megszüntet. Fizetnek azért, hogy jó tanácsokat adjanak. Időszak.

És ha nem elégedett a szolgáltatásaikkal, akkor mindig kereshet egy másik, csak díjköteles tervezőt, aki jobban kiszolgálja Önt. Emiatt az ügyfél és a díjköteles pénzügyi tervező érdekei általában szorosan illeszkednek egymáshoz.

Később ebben a cikkben az első tapasztalatomról beszélek, amikor leültem Johnnal, egy CFP -vel Frisco pénzügyi tervezés. Amikor találkoztam Johnnal, megkérdeztem tőle, hogy az olvasóimnak mit kell keresniük egy pénzügyi tanácsadóban.

- Minősített pénzügyi tervező szakember, több (legalább 10) éves tapasztalattal.

- Nem dolgozik nagy pénzintézetnél (bank, brókercég vagy életbiztosító társaság).

- Csak díjazott (közvetlenül az ügyfél fizeti, és nem kap jutalékot).

Nem tudtam egyetérteni Johnnal. Ha csak követi ezt a három irányelvet, nagy esélye lesz arra, hogy találjon egy csodálatos pénzügyi tanácsadót, aki csak az Ön érdekeit szolgálja.

Mit csinálnak a pénzügyi tanácsadók?

Amikor interjút készítettem Jeff Rose -nal, megkérdeztem tőle, hogy milyen szolgáltatásokat szokott nyújtani ügyfeleinek. Íme, mit kellett mondania:

„… A legtöbb hozzám érkező embernek szüksége van egy játékterv a sikeres visszavonuláshoz. Rám támaszkodnak, hogy elemezzem a helyzetüket, és kidolgozzanak egy támadási tervet, amely két dolgot tesz: 1. Kielégíti a kitűzött célokat 2. Ezt olyan módon teszi, amit megértenek, és teljesen jól érzik magukat. ”

Ebben a részben fontos elmagyarázni a CFP -k és a regisztrált befektetési tanácsadók (RIA) közötti kulcsfontosságú különbséget.

A baseball analógia segítségével a CFP -k olyanok, mint a közüzemi játékosok. Segítenek az ügyfeleknek egy terv összeállításában, amely felöleli a teljes pénzügyi környezetet, beleértve a teljes pénzügyi képet, beleértve a biztosítást, az adókat és az ingatlantervezést.

A RIA -k viszont olyanok, mint egy balos bullpen kancsó. Ők szakemberek. A RIA -k csak tanácsokat adnak a befektetésekről, és magasan képzettek erre. Emiatt egyes emberek (különösen a gazdagabb ügyfelek) úgy döntenek, hogy együtt dolgoznak mind a CFP -vel, mind a RIA -val.

Ha csak valakit keres befektetési ajánlásokkal, akkor a RIA jó választás. De ha tetszik az ötlet, hogy valaki a sarkában van, aki figyelemmel kíséri pénzügyi helyzetének minden aspektusát, akkor CFP -t szeretne találni.

Mennyibe kerülnek a pénzügyi tanácsadók?

A csak díjazott pénzügyi tanácsadók esetében három fő díjtruktúra létezik.

Kezelés alatt álló eszközök (AUM)

Ez a díjfizetési tanácsadók egyik leggyakoribb díjstruktúrája. Díjuk egyszerűen az ügyfelek kezében lévő eszközök százalékos aránya (gyakran körülbelül 1%-a).

Tehát ha az ügyfél portfóliója 500 000 dollár, akkor a díj 5000 dollár lenne.

Fontos azonban megjegyezni, hogy az ilyen típusú tanácsadók gyakran rendelkeznek minimális számlával, például 250 000 dollárral. A kisebb egyenlegű számlák gyakran nem érik meg az idejüket.

Fontos megjegyezni azt is, hogy a díjat levonják a befektetésből, ami csökkenti a növekedéshez rendelkezésre álló összeget. Ez még nagyobb probléma, ha minden befektetése nyugdíjszámlán van, mivel felső korlátja van. Ha 6 000 dollárt fektet be a Roth -ba (az éves felső határ 2019 -től), és a tanácsadó 2000 dollár díjat vesz fel, ez gyakorlatilag 4000 dollárra csökkenti a maximális éves befektetését.

Lapos Retainer Díj

Más, csak díjazott pénzügyi tanácsadók a számlamérethez nem kötődő lakatot számítanak fel. Sok vállalat használja a lapos rögzítő árképzési modellt. Az alábbiakban felsorolunk néhány érdekes céget, amelyeket érdemes jobban megvizsgálni.

Facet Wealth

A Facet Wealth összeköti az ügyfeleket a bizalmi kötődésű CFP-szakemberekkel. Elutasítják az AUM modellt, mert szerintük inkább a szolgáltatásért kell fizetni, mintsem az alapján, hogy mennyi pénze van. Azt is felismerik, hogy a fiók mérete nem feltétlenül jelzi, hogy mennyi időt kell töltenie egy CFP -vel.

Emiatt a Facet Wealth csak az Ön által használt szolgáltatásokért számít fel díjat. Az átalánytartó díjuk évente 480–5000 dollár között mozoghat.

SmartAsset

A SmartAsset egy ingyenes szolgáltatás, amely lehetővé teszi az emberek számára, hogy megtalálják a megfelelő pénzügyi tanácsadót. A folyamat viszonylag egyszerű. Válaszol egy sor kérdésre, kérjen listát az Ön igényeinek megfelelő pénzügyi tanácsadókról, és foglaljon időpontot. Pénzt keresnek, ha áttételi díjat számítanak fel a szolgáltatásukon keresztül regisztrált tanácsadóknak. Önnek nincs költsége. A kérdések a „Hogyan kezelik jelenleg a pénzüket?” „Mennyire fontos, hogy pénzügyi tanácsadója rendelkezzen adózási szakértelemmel?”

Válaszol a jelenlegi pénzügyeivel, családi sminkjével és a pénzügyi tanácsadóval kapcsolatos kérdésekre. A SmartAsset az Ön válaszain alapuló egyezéseket biztosít. Lehetősége van választani a helyi pénzügyi tanácsadókat, vagy sem.

Tanácsokat és eszközöket is nyújtanak a lakásvásárlással, adózással, banki szolgáltatásokkal, hitelkártyákkal és egyebekkel kapcsolatos döntésekhez.

Ha segítséget szeretne keresni egy jó pénzügyi tervező megtalálásához, de nem akar fizetni semmilyen kereső díjat, akkor a SmartAsset jó megoldás lehet.

További információ a SmartAssetről itt.

Óradíj

Mindezek az árképzési lehetőségek még mindig túl drágának hangzanak az Ön számára?

Ha igen, akkor van egy utolsó lehetőség, amelyet érdemes megfontolni. Néhány pénzügyi tanácsadó lehetővé teszi, hogy óránként fizessen tanácsaiért. Várhatóan 150–300 dollárt fizet óránként a szolgáltatásukért.

Miért érdemes pénzügyi tanácsadóval találkozni?

Amikor találkoztam Johnnal a Frisco Financial Planning munkatársától, azt akartam megtudni, hogy milyen típusú emberek keresik a szolgáltatásait.

„… Ügyfeleim nagy része, becsléseim szerint 80% vagy több, a baby boomer generációból származik. Az ügyfeleim többsége néhány évig dolgozott valamilyen iparágban vagy kereskedelemben, és most közeledik a nyugdíjhoz. ”

Megkértem Johnt is, hogy írja le tipikus ügyfelét. Azt mondta, hogy szolgáltatásai költséghatékonyak azoknak az embereknek, akiknek nincs fogyasztói adósságuk, és akik már spóroltak jövedelmük legalább 10% -a, és akik évente több mint 150 000 dollárt keresnek, és/vagy 250 000 dollárt takarítanak meg nyugdíjazás."

Összefüggő: Vanguard Személyes Tanácsadó Szolgáltatásaink áttekintése: Emberi tanácsadó vizsgálja felül tervét

Pénzügyi tanácsadó alternatívák

Ahhoz, hogy jó pénzügyi tanácsadói alternatívát találjon, először meg kell határoznia igényeit. Ha teljes pénzügyi tervet szeretne készíteni, akkor egy emberi CFP -vel való beszélgetés őszintén a legjobb lépés lehet.

De ha csak a befektetési termékek kiválasztásában vagy az eszközkiosztás optimalizálásában keres segítséget, akkor a szükséges szolgáltatást egy robo-tanácsadótól kaphatja meg, mint pl. M1 Pénzügy.

A robo-tanácsadók árazása általában a kezelt vagyon 0,25% -ánál kezdődik. Néhány robo-tanácsadó olyan tervet is kínál, amely szükség esetén pénzügyi tanácsadókhoz is hozzáfér. Általában azonban magasabb százalékot kell fizetnie, hogy hozzáférhessen ezekhez a tervekhez, és előfordulhat, hogy számlaminimumokkal rendelkeznek.

Összefüggő: A legjobb Rob0-tanácsadók a befektetések automatizálásához

Találkozásom egy csak díjazott pénzügyi tanácsadóval

Rajta Fox Business szegmens, Megkérdezték tőlem, hogy milyen befektetésekben bízhatnak az emberek ezekben a nehéz gazdasági időkben. Kicsit elkerültem a kérdést, és azt mondtam, hogy mindenkinek kérjen tanácsot egy csak díjköteles pénzügyi tervezőtől, különösen a Minősített pénzügyi tervező (CFP), hogy segítsen nekik eldönteni, hol vannak, és mit kell tenniük, hogy felkészüljenek nyugdíjazás.

De később bűntudatom volt, hogy soha nem fogadtam meg a saját tanácsomat. Soha nem láttam CFP -t. Nyugdíjbefektetési tanácsaim zöme könyvekből, blogokból és a munkáltatói nyugdíjterv -adminisztrátoroktól származott. Ennek hamarosan vége lett. Úgy döntöttem, hogy meg kell látogatnom egy helyi CFP -t.

Ekkor megbeszéltem egy találkozót John Gay -vel Frisco pénzügyi tervezés. Találkozásunk előtt John elküldte nekünk a teljes tervezési jelentést, amely a következőket tartalmazta:

- Eszközallokáció és befektetések

- Kockázattolerancia

- Életre szóló jövedelemtervezés

- Főiskolai oktatás finanszírozása

- Függelék (alap ajánlások, életbiztosítási információk és általános információk)

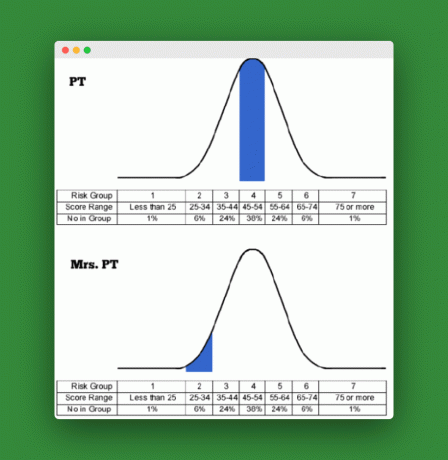

Miután megérkeztem John irodájába, első dolgunk az volt, hogy felülvizsgáljam az egyéni kockázattűrési pontszámokat nekem és Mrs. PT.

Kockázati toleranciánk

Mindannyian elvégeztünk egy kockázatprofil -értékelést, hogy értékeljük a kockázati toleranciánkat. Az értékelés körülbelül 25 kérdés volt. János felfedte a pontszámunkat, és áttekintett néhány kérdést, ahol Mrs. PT és én nem értettünk egyet a legjobban.

Amint az alábbi táblázatokból látható, az átlagos tartományban (52) szereztem gólt, míg Mrs. PT nagyon alacsony (30) pontszámot ért el a kockázattűrés tekintetében. Tudtam, hogy konzervatív. De ember, alulbecsültem -e mennyivel! Visszatekintve a felmérésre, Mrs. PT elmondta, hogy vannak olyan pénzügyi kifejezések és fogalmak, amelyeket nem teljesen értett a felmérés során, és ez némileg befolyásolhatja az eredményeit.

Mindazonáltal kitart konzervatív álláspontja mellett, és úgy érzi, hogy a felmérésnek szükséges hatása volt az elosztásunkra.

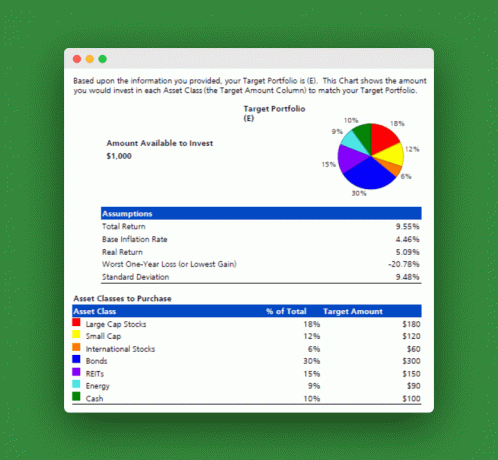

A John által használt szoftver összevette a kockázati tűrés pontszámunkat, és létrehozott egy eszközallokációt, amely megfelel a befektetési kockázatokkal kapcsolatos érzéseinknek. Íme az eredmények:

Javasolt eszközkiosztás

Ennek egyszerűbb bemutatása az lenne, ha azt mondanánk, hogy 60% -ot részvényekbe, 30% -át kötvényekbe és 10% -át készpénz -egyenértékbe kell befektetnünk.

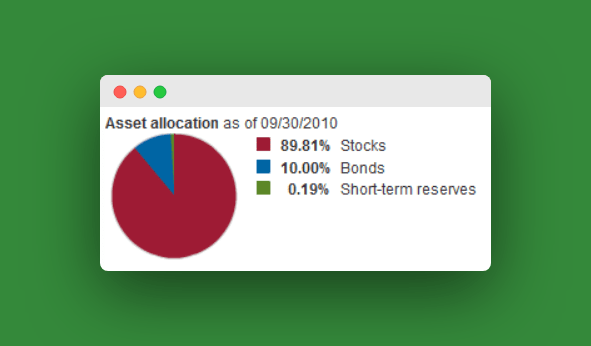

Szóval hol tartunk most? Nos, a jelenlegi eszközallokációnk ennél sokkal agresszívabb. Nyugdíjas eszközeink nagy része állományban van, 10% alatt kötvények. A legnagyobb alapunk a Vanguard Target Retirement 2040 Fund (VFORX), amely a következő elosztással rendelkezik:

Más alapjaink többsége csak részvényindex-alap. A jelenlegi összes allokációnk az összes alap között valószínűleg valahol 93% -os részvény, 7% kötvény. Ez messze van a javasolt kiosztástól.

Ez azt sugallja, hogy a nyugdíjbefektetési döntések nagy részét anélkül hoztam, hogy nagy figyelmet fordítottam volna Mrs. PT. Úgy tűnik, hogy módosítanom kell, hogy a befektetéseink tükrözzék kockázattűrő képességünket.

Ajánlott alapok

John ezt követően javaslatot tett számunkra a megfelelő elosztás eléréséhez (John szereti az ETF -et):

- Nagy sapka részvényalap: SPDR S&P 500 ETF (SPY)

- Small Cap Stock Fund: Vanguard Small Cap ETF (VB)

- Nemzetközi Részvényalap: Vanguard Europe Pacific ETF

- Adózó kötvényalap: Vanguard Total Bond Market ETF (BND)

- Infláció-indexált kötvényalap: Barclays TIPS Bond ETF (TIP)

- Önkormányzati Kötvényalap: ishares S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Short-Term Muni Bond ETF (SHM)

- Ingatlan (REIT) Alap: (VEA) Vanguard REIT ETF (VNQ)

- Energia-/Árualap: Vanguard Energy ETF (VDE)

- Pénzeszközök: Adóköteles kincstári pénzpiaci alap, SPDR Barclays Capital 1-3 hónapos T-Bill ETF (BIL)

John azt mondta, hogy minden egyes befektetési számlánk esetében, amely meghaladja a 10 000 dollárt (esetünkben egy Rollover IRA), lőni kell, hogy megkapjuk ezeket a befektetéseket. A 10 000 vagy ennél alacsonyabb számlák esetében (a Roth IRA -k, a hagyományos IRA és néhány egyéb. csak egy Vanguard Target Retirement Fund -t válasszunk, amely tükrözi a 60/30/10 elosztást.

Összefüggő: A saját pénzügyi szakértővé válás titka

Egyéb információk

János ülésén az életbiztosításról és a gyerekeinknek szóló főiskolai oktatás finanszírozásáról szóló vita szólt. Ezeket az információkat egy másik bejegyzéshez fogom elmenteni, de elmondhatom, hogy John helytálló volt az életbiztosításra vonatkozó javaslataival és 529 főiskolai megtakarítási tervével.

Végül John hangsúlyozta, hogy szükséghelyzeti alapunkat olyan szintre kell építeni, amely alkalmasabb egy önálló vállalkozó, egyedüli kenyérkereső számára.

Alapvetően minden tőlünk telhetőt meg kell tennünk, hogy nagyobb készpénzpárnát építsünk, mielőtt sokkal tovább haladunk a nyugdíjbefektetésekben. Többet nem tudtam egyetérteni. Jelenleg körülbelül hat hónapnyi megélhetési költséget takarítunk meg. Azt javasolta, akár 18 hónap. Nehéz valaha is vitatkoznom egy nagyobb sürgősségi alap ellen.

Összefüggő:Az 529 főiskolai megtakarítási terv teljes útmutatója

Következtetés:

Összességében örülök, hogy találkoztam Johnnal. Magabiztosabban távoztam pénzügyi jövőnkről és Mrs. PT és én most jobban fogjuk fel a jövőbeli befektetések irányításának módját.

Hasonló értéket találhat, ha pénzügyi tanácsadóval is beszél. De fontos, hogy soha ne hagyja abba az önálló tanulást a megtakarítások és a bölcsebb befektetések módjairól. Senki, még a bizalmi KHP sem lesz olyan szenvedélyes a személyes pénzügyi céljai iránt, mint Ön vannak. Fontolja meg a SmartAsset használatát pénzügyi tanácsadó kereséséhez.

Találkozott már pénzügyi tervezővel? Ha igen, mik voltak a főbb elfoglaltságaid?

Olvass tovább:

Hagyományos és Roth IRA jövedelemkorlátok 2021 -re

Könyvszemle: 5 év a nyugdíjba vonulás előtt

Válassza ki nyugdíját: Keresse meg a megfelelő utat új kalandjához (Könyvajánló)

Hogyan kerülhetjük el, hogy nyugdíjba vonuljunk