WBár sokan nem értenek egyet a hitelkártyák használatának bölcsességével, javaslom azok használatát, ha követheti néhány alapvető iránymutatást. Ha új vagy a hitelkártyák világában, ez a bejegyzés neked szól. Bemutatom a hitelkártya -használat minden fontos aspektusát.

A hitelkártya értékes eszköz lehet magánszemélyek és vállalkozások tulajdonosai számára. Ha hitelkártyát fog használni, elengedhetetlen, hogy megértse a hitelkártyák működését és a legjobb felhasználási módokat.

#1 Vállalkozások tulajdonosainak ajánlott: Chase Ink Business Preferred

Én ezt a kártyát használom Chase Ink Business preferált, a kiállítási üzletemhez, a FinConhoz kapcsolódó költségeim nagy részéhez. Szilárd folyamatos jutalmakat kap (3x pont utazásra, szállításra, internetszolgáltatásra és telefonra), és nagyon szép bónusz előre.

Én ezt a kártyát használom Chase Ink Business preferált, a kiállítási üzletemhez, a FinConhoz kapcsolódó költségeim nagy részéhez. Szilárd folyamatos jutalmakat kap (3x pont utazásra, szállításra, internetszolgáltatásra és telefonra), és nagyon szép bónusz előre.

A Chase Ink Business Preferred kártyának 95 dolláros éves díja van, de nincs devizadíja.

Alkalmaz és ha elfogadják, megkapja 80.000 bónuszpont miután 5000 dollárt költött az első három hónapban, a fiókja nyitva van.

Tartalomjegyzék:

Hitelkártya 101

Alapvető tippek a jó hitelhasználathoz

Hogyan találjuk meg a tökéletes hitelkártyát az Ön számára

Gyakori kérdések a hitelkártyákkal kapcsolatban

Hitelkártya 101

Bölcsen használva a hitelkártyák nagy szerepet játszhatnak a személyi pénzügyekben. A legtöbb okos ember, akit ismerek, két dolog közül egyet csinál hitelkártyával: vagy egyáltalán nem nyúl hozzájuk, vagy hasznára fordítja.

Hogyan lehet a hitelkártya pozitív része a pénzügyi portfóliónak? Először is keresse meg a megfelelő kártyát. Ezután győződjön meg róla, hogy megfelelően kezeli:

- Fizesse ki teljes egészében havonta

- Maximalizálja a készpénz visszafizetését és jutalmak

- Vigyázzon a díjakra

Idővel jutalmakat fog gyűjteni, és a hiteltörténetnek javulnia kell.

Tudom, hogy sokan nem törődnek a hitelkártyákkal, köztük néhány olvasóm. Sokan úgy használják a hitelkártyájukat, mintha szabad pénz lenne, és nem ismerik fel teljesen, hogy vissza kell fizetniük a költségeket. De ha önuralma van a hitelkártyák bölcs használatához, akkor azt hiszem, megvan a helyük.

A hitelkártyákat egyszerűen egy másik pénzügyi eszköznek látom, mint például az életbiztosítás vagy a Roth IRA. Csak egy eszköz, amellyel pénzügyileg történhetnek a dolgok. Minden attól függ, hogyan bánsz velük.

Bölcsen használva jobbak és valószínűleg biztonságosabbak, mint bármely terhelés vagy kártyás.

Mi az a hitelkártya limit?

Amikor hitelkártyát kap, hitelkártya -limitet rendel hozzá. Ez a legmagasabb egyenleg, amelyet a kártyára költhet.

Minden, amit ezen összeg felett költenek, a korláton felüli díjat von maga után. A kezdeti hitelkártya -limit a jövedelmen és a hiteltörténeten alapul.

Vannak korlátozás nélküli kártyák?

Egyes hitelkártyákra nincs korlátozás. Az American Express bankkártya például nem teszi lehetővé az egyenleg előrevitelét. Ezért nem igazán korlátozza a havi kiadásait.

Végül is mindent kifizetsz. Mit érdekel, mennyit költ? Hallottam azonban, hogy bár nincs meghatározott, előre beállított korlát, értesítést fog kapni, ha elérte a „puha” korlátot, a kártyával elköltött előzményei alapján.

Hogyan befolyásolja a hitelkártya -limit a hitelképességet?

A FICO hitelpontszám kiszámításának egyik tényezője a „tartozás”. Ezt a tartozás összege alapján ítélik meg a rendelkezésre álló összeghez képest.

Ezért, ha magas hitelkártya -korlátja van, az Ön által hordozott egyenleg halvány lesz a magas limithez képest. Ajánlott Önnek tartsa egyenlegét a teljes limit 30% -ában. Ha magasabb korlátot használ, akkor javíthatja hitelképességét.

Összefüggő:Javítsa hitelképességét a hitelfelvételi útmutató segítségével

Hogyan lehet növelni a hitelkártya korlátját

Figyelembe véve a hitelkártya -korlát hatását a hitelminősítésre, érdemes megpróbálni a legmagasabb szintre emelni.

A hitelkártya -társaságok természetesen idővel emelni fogják a limiteket, ahogy a fizetési előzmények felhalmozódnak. De felhívhatja őket, és kérheti a hitelkeret emelését.

Győződjön meg arról, hogy megkérte őket, hogy csak „lágyan húzzák” a hiteltörténetét. Egy kemény húzás negatívan befolyásolhatja hitelképességét. Egyes online portálok ezt is lehetővé teszik. Csak néhány percet vesz igénybe, és valóban segíthet a pontszámban.

Összefüggő: Ellenőrizze üzleti hitelképességét

Alapvető tippek a jó hitelkártya -használathoz

Ha hitelkártya használatát tervezi, itt van néhány tipp, amelyet szem előtt kell tartania, hogy biztosítsa a lehető legjobb élményt. A legtöbb hitelkártya -tulajdonos nem használja ki teljes mértékben a kártyáját. Ha nem tartja be ezeket az egyszerű szabályokat, akkor kimarad.

1. Ismerje meg a hitelkártya feltételeit

Azt mondhatod magadnak: „Ki olvassa ezeket a kifejezéseket? Nem kell olvasnom a hitelkártya feltételeit. ” Igen, unalmas, de szükségszerű.

A hitelkártyával sok apró betűs írásmód van. Legalább fordítsa meg hitelkártya -kivonatát, és tekintse át a következőket:

- Éves százalékos arány (THM)

- Egyéb THM

- Változó kamatozású információk

- Türelmi időszak a vásárlásokhoz

- Mérlegszámítási módszer

- Éves díjak

- Minimális díjak

- Speciális tranzakciós díjak (készpénz -előleg és egyenlegátutalás)

- Késedelmes fizetés és limitkorlát

Természetesen győződjön meg arról, hogy ismeri a hitelkeretét és az esetleges készpénz -előleget.

2. Tekintse át díjait

Amikor első hitelkártya kivonatát postán kapja meg, győződjön meg arról, hogy az egyenlegére alkalmazott THM az a THM, amelyet az elfogadáskor kapott.

Érdemes áttekinteni az egyéni költségeit is (mintha a bankszámlakivonatát vizsgálná), hogy megbizonyosodjon arról, hogy nincs semmi váratlan.

Végezetül keresse meg a hitelkártya -társaság esetleges módosításait. Ez lehet a kamatláb vagy a díjak változása. Ez csak egy pillanatot vesz igénybe, és ha nem veszi igénybe ezt az időt, az később váratlan terhelésekhez vezethet.

3. Védje hitelkártya számát

A hitelkártya -használat védelme napról napra erősödik. Azonban továbbra is fontos, hogy titokban tartsa a számát.

Ügyeljen arra, hogy soha ne ossza meg senkivel hitelkártya számát. És ha arra használja vásároljon valamit online, győződjön meg arról, hogy a webhely, amellyel foglalkozik, jó hírű. Nézze meg a Privacy.com webhelyet kiegészítő védelmi módként online vásárláskor.

Mivel a hitelkártya -kimutatásokon általában ki van nyomtatva a teljes kártya száma, fontolja meg széfben tartását, aprítását vagy online kivonatokat. Sokan közülünk most csak online hitelkártya-kimutatásokat választanak, ami segít megszüntetni a papírnyomokat.

4. Tartsa egyenlegét jóval a hitelkeret alatt

Győződjön meg arról, hogy nem használja fel a hitelkártyáit: használja fel az összes rendelkezésre álló hitelmaradványát. A hitelkihasználás egy tényező, amely meghatározza hitelképességét.

Azt szeretné, hogy a felhasznált hitel összege jóval a rendelkezésre álló hitel összege alatt maradjon. Ez kártyánként és minden kártyán érvényes. Az ajánlott kártya kihasználtsága 30%, ami azt jelenti, hogy ha van 10 000 dolláros korlátja, akkor egyenlegét 3000 dollár alatt szeretné tartani.

5. Mindig fizesse ki egyenlegét időben és időben

Ez egy alapvető tipp, de nem tudom megismételni elég gyakran. A hitelkártya fedezetlen tartozás, amely magasabb kamatot hordoz, mint egy lakás- vagy autóhitel. És ellentétben a lakáscélú jelzálogkölcsöngel vagy az iskolai kölcsönnel, a fizetett kamat soha nem vonható le adóból.

Kevés olyan hűvös dolog van, mint jutalomkártyával ingyenes repülést szerezni. De ezek a kilométerek nem igazán ingyenesek, ha magasabb kamatokat fizet. A hitelkártya -számlájának időben történő befizetése is az a tényező, amely a legjobban befolyásolja a hitelképességét.

Mindezek miatt nagyon komolyan kell vennie. Ne várjon minden hónap utolsó pillanatáig a fizetéssel. Ehelyett gondoskodjon róla a lehető leghamarabb. És ha valaki feledékeny sorozatot tapasztal, az automatikus fizetések beállítása a hitelkártya -kibocsátónál okos lépés lehet.

Ha beállítja az automatikus kifizetéseket, akkor is minden hónapban ellenőriznie kell a kivonaton, hogy nincs -e hiba. És ne feledje, hogy gyakran egy vagy két számlázási ciklusba telik, mielőtt beindulnak az automatikus fizetések. Addig is folytatnia kell a kézi befizetést.

6. Ismerje meg nyilatkozatának zárási dátumát

Számlázási ciklusa egy hónapig tart, és az ezen időszakon belül teljesített díjakat teljes egészében ki kell fizetni a következő esedékesség napjáig, hogy elkerüljék a kamatokat. Ha tudja a kimutatási ciklus lezárási dátumát, az azt követő napon nagy vásárlásokat hajthat végre, hogy további 30 napos kamatmentes kölcsönt kapjon.

7. Használja ki a jutalmak előnyeit!

Ha minden hónapban teljes egészében kifizeti egyenlegét, jutalmat kell szereznie. A hitelkártya -tartozás hiánya azt jelenti, hogy jól kezeli a pénzügyeit, és még ingyenes kölcsönt is kap a kártya kibocsátójától. Ne csak a hátát veregesse, keressen minél több jutalmat hitelkártyájával.

A hitelkártya -jutalmak egy figyelmeztetése: ne költsön többet a kelleténél, csak azért, hogy több jutalmat szerezzen! Ez meghiúsítja a jutalomkártya célját. Mindaddig azonban, amíg ragaszkodik ahhoz, hogy csak azt költse, amit általában költene. A hitelkártya nem engedély a túlköltekezésre.

Elvesztettem a nyereményjáratok, az ingyenes szállodai tartózkodások és a készpénzvisszatérítés nyomát, amit azóta kaptam, hogy elkezdtem komolyan venni a hitelkártya -jutalmak maximalizálását. Még mindig azt látom, hogy az emberek értékes jutalmakat nem igényelnek egy nem jutalomkártya használatával, amelyet minden hónapban kifizetnek.

Ha a jutalmad eléri a kiadások 2-5% -át, mennyit adsz fel?

Összefüggő: 10 tipp, hogyan válhat szakértővé a hitelkártyás utazási hackelésben anélkül, hogy bajba kerülne

Hogyan találjuk meg a tökéletes hitelkártyát az Ön számára

Hogyan talál hitelkártyát? A hitelkártya kiválasztása nehéz lehet az összes rendelkezésre álló lehetőséggel. Hogyan talál olyat, amely megfelel az Ön igényeinek és jól illeszkedik a szokásaihoz?

Egy dolog biztos. Nem szeretné, ha a hitelkártya -társaságok megmondanák, melyik kártyát kell használni. Ha szándékosan dönt a döntése mellett, az a legjobb eredményt hozza az Ön számára.

Tehát hogyan találja meg az Önnek és helyzetének legmegfelelőbb kártyát? Én ezt teszem:

- Ragaszkodjon az elveimhez

- Ismerje az igényeimet: rövid és hosszú távú

- Elemezze a különböző tényezőket

Vájjunk bele ezekbe egy kicsit mélyebben.

1. Tartsa be személyes hitelkártya -elveit

Ha hitelkártyákkal vagy bármilyen pénzügyi termékkel foglalkozik, akkor jó, ha van egy alapelve, amelyre vissza kell térnie.

Néha „hitelkártya -filozófiámnak” nevezem. Az Ön elvei segítenek a minimális hitelkártya elfogadásához.

Néhány alapelv a kártyákkal kapcsolatban:

- használjon éves díj nélküli kártyákat (kivéve, ha van bizonyíték arra, hogy díjas kártyát szerezzen)

- a kamatok nem számítanak, mert minden hónapban kifizetem őket

- kerülje az összes kiskereskedelmi üzletkártyát

Ha nem bízza magára a hitelt, akkor mindenképpen hagyja ki a hitelkártyákat, és továbbra is használja készpénzét, betéti kártyáját vagy terhelési kártyáját.

Vannak, akik egyszerűnek tartják, és csak egy kártyájuk van. Értékelik az egyszerűséget az optimalizálással szemben.

Mások értékesnek találják, ha több kártya van, különböző típusú helyzetekben. Csak Ön ismeri a hitelkártya alapelveit. Használja ezeket, hogy segítsen választani.

2. Ismerje meg hitelkártya igényeit

A következő lépés az, hogy gyorsan leltározza az új hitelkártya igényeit. Hol fogja használni a kártyát? Milyen gyakran? Évről évre változik a helyzeted? Ez személyes vagy üzleti célokra szolgál?

Számunkra a „napi költés” típusú kártyában látjuk a hosszú távú értéket. Olyat, amely hosszú éveken keresztül következetesen visszatérít minket a rendszeres vásárlásokhoz (üzemanyag, élelmiszerek stb.).

Ha sokat utazik, és azt tervezi, hogy hitelkártyáját utazási igényekhez kívánja használni, akkor valószínűleg más igényei vannak, mint annak, aki kártyát szeretne használni napi kiadásokhoz.

Összefüggő: Hogyan utazhat olcsón a hitelkártya -jutalmak használatával

Ha rövid távon egyszerűen hitelkártyára van szüksége a 0% -os egyenlegátutaláshoz, akkor az igényei teljesen mások lesznek.

Érdemes átgondolni a kártya hosszú távú igényeit is. A rövid távú célok elérése után bármikor törölheti a kártyát. De ha össze tudja kapcsolni egy kártya értékét rövid és hosszú távon, akkor valóban nagyszerű kártyát kapott.

Jó példa erre egy egyenlegátutalási kártya, amely szép jutalmazási rendszerrel rendelkezik. Miután végzett az átutalással, használhatja jutalomépítő kártyaként. De vigyázzon a kamatemelésre, még akkor is, ha minden hónapban teljes mértékben kifizeti a kártyát.

Lehet, hogy vállalkozó, aki üzleti hitelt szeretne építeni. Nav megbízható tanácsokkal szolgálhat arról, hogy melyik hitelkártya működne a legjobban az Ön vállalkozása számára. Ezenkívül ingyenes hitelképességi frissítéseket kínálnak mind a személyes, mind az üzleti hitelképességekhez. Az üzleti hitel befolyásolhatja a finanszírozási képességét vagy az alacsony kamatozású kölcsönöket, ezért ügyeljen arra, hogy gondosan ellenőrizze ezeket az információkat, hogy megvédje vállalkozását.

Ellenőrizze és figyelje üzleti hitelképességét.

Jutalékot kapunk, ha erre a linkre kattint, és további költségek nélkül vásárol.

3. Elemezze a hitelkártya -tényezőket

Most, hogy megfontolta elveit és megértette igényeit, mind rövid, mind hosszú távon, szabadon összehasonlíthatja a hitelkártya-ajánlatokat a különböző hitelkártya-tényezők alapján.

Az elemzésbe belefoglalható tényezők lehetnek az alább felsoroltak valamilyen kombinációja.

Regisztrációs bónusz

Sok kártya vonzó regisztrációs bónuszokat kínál. A regisztrációs bónuszok valóban sok pontot/készpénzt kereshetnek gyorsan. A legjobb hitelkártyák közül néhány 50 000+ pont bónuszt kínál.

A perspektívát szemlélve, 1 dollár / 1 dollár után 50 000 dollárt kell költenie, mielőtt 50 000 pontot szerezhet. Még akkor is, ha minden elköltött 1 dollárért dupla pontot szerezne, 25 000 dollár költésre lenne szüksége ahhoz, hogy ennyi pontot szerezzen.

Néhány regisztrációs bónusz azonban megköveteli, hogy az első három hónapban 500–1000 dollárt költjön a kártyával. Emiatt, ha két kártya hasonló folyamatos bevételi lehetőséget kínál, mindegyik regisztrációs bónusza lehet a döntő.

Egy tekintetben azonban óvatosnak kell lennie a regisztrációs bónuszokkal. Míg sokan ésszerűek minimális kiadási követelmények, néhány meglehetősen magas. Ne üldözze a regisztrációs bónuszt, ha nem tudja teljesíteni a minimális költési követelményt, miközben megtartja szokásos költési szokásait.

Pontok értéke

Pont egy cent az általános hitelkártya -jutalmak alapvonalának számít. Az 1 cent per point iránymutatást alkalmazva 25 000 pont 25o dollárt érne készpénzben vagy utazásban.

De nem minden pont és mérföld egyenlő. Egyes pontok értéke 1 cent alatt van, míg mások 1 centnél is többet érhetnek. Egy hatalmas regisztrációs bónusz egy kártyáról valójában kevesebbet érhet, mint egy szerényebb regisztrációs bónusz egy másik kártyától, amely több értékes ponttal rendelkezik.

Számos pontértékelési rendszer található az interneten. Nézzen meg néhányat közülük, mielőtt kártyát választ.

Bevételi lehetőségek

Szépek a nagy regisztrációs bónuszok. De hány jutalmat tud majd folyamatosan keresni hitelkártyájával?

Két fő módja van annak, hogy a hitelkártya lehetővé tegye a kártyatulajdonosok számára, hogy jutalmat szerezzenek. Az első az, hogy extra jutalmakat kell adni a „bónusz kategóriák” kiadásaiért, és minden másra költött 1 dollár után 1 pontot kell adni. Minden kártya más, de általában a hitelkártyák 2x -től 6x pontot kínálnak a bónusz kategória vásárlásakor. A népszerű bónuszkategóriák a következők:

- Éttermek

- Járatok

- Szállodák

- Autóbérlés

- Gáz

- Üzleti költségek (üzleti hitelkártyák esetén)

Más hitelkártyák lemondanak a bónuszkategóriákról, és helyette extra jutalmakat adnak minden vásárlásért. A választott kártyától függően akár 2% -ot is visszakaphat minden kiadásából egy átalánydíjas hitelkártyával.

Ha sok pénzt költ bizonyos kategóriákra, például utazásra vagy gázra, akkor érdemes megnéznie egy kártyát, amely nagy bónuszt ad ezeknek a költségeknek. Ellenkező esetben az átalánykártya jobban megfelel.

Ezenkívül ügyeljen a bónuszkategória költési felső korlátjára. Például az a kártya, amely 2% -ot kínál minden vásárláshoz, anélkül, hogy kiadási korlát lenne, többet érhet, mint egy kártya, amely 5% -ot kínál 6 000 USD -ig. Ez különösen igaz lehet, ha hitelkártyáját tervezi üzleti költségek fedezésére.

Megváltási rugalmasság

Hányféleképpen válthatja be a pontokat? Néhány kártya csak egy dologra, például repülőjegyre vagy készpénzre válthat pontokat. Más kártyák azonban végső rugalmasságot kínálnak, lehetővé téve a pontok repülőjegyre, szállodára, autókölcsönzőre, ajándékkártyára, készpénzre vagy akár árucikkre való beváltása közötti választást.

Ezenkívül ügyeljen az elérhető utazási partnerekre is, mivel ez még rugalmasabbá teheti a hitelkártya -jutalmakat. A Chase Ultimate Rewards pontokat például számos utazási partnerhez lehet átutalni, mint például a Hyatt vagy a Southwest. A Citi ThankYou Rewards program számos utazási partnert is tartalmaz.

Összefüggő: 10 tipp, hogyan válhat szakértővé a hitelkártyás utazási hackelésben anélkül, hogy bajba kerülne

0% Intro THM időszak

Egy nagy vásárlást szeretne finanszírozni? Ebben segíthetnek azok a kártyák, amelyeknél a 0% -os bevezetési THM periódus van. A legjobb hitelkártyák közül sok 12-18 hónap 0% kamatot tartalmaz.

Legyen azonban óvatos a „nincs kamat, ha teljes mértékben kifizetik” időszakokkal (más néven „halasztott kamatperiódusokkal”). Az ilyen típusú promóciók általában népszerűek a lakberendezési hitelkártyák körében.

Halasztott kamatperiódusok esetén nem fizet kamatot, ha a kártya egyenlegét a promóciós időszak vége előtt teljes egészében kifizeti. Ellenkező esetben a halasztott kamatperiódus alatt felhalmozott összes kamat hozzáadódik az egyenlegéhez.

Ha lehetséges, válasszon olyan hitelkártyákat, amelyek valódi 0% THM bevezetési időszakot kínálnak. Ha pedig halasztott kamatkártyát választ, győződjön meg arról, hogy a promóciós időszak lezárása előtt kifizeti.

Elfogadás

Ezt a kártyát elfogadják a legtöbb üzletben? Mi lesz a tengerentúlon?

Ha sokat utazik külföldre, ez befolyásolhatja döntését. Például a Visa és a Mastercard általában biztonságosabb fogadások a tengerentúli utazásokhoz, mint az American Express és a Discover.

Egyenlegátutalások

Ha egy vagy több, magas THM -mel rendelkező hitelkártya egyenlegével tartozik, akkor sok pénzt takaríthat meg, ha egyenlegét átutalja egy új hitelkártyára, amely 0% THM időszakot kínál. Ha a THM -et 15% -ról vagy többről 0% -ra csökkenti, a havi fizetésből sokkal többet alkalmazhat a tőke felé.

Ne feledje, hogy a legtöbb hitelkártya egyenlegátutalási díjat számít fel. Sok hitelkártya egyenlegátutalási díja az átutalt összeg 5% -a. A legjobb egyenlegátviteli kártyák közül néhány 3% -os intro egyenlegátviteli arányt kínál.

Biztosan kihagytam néhány tényezőt, de ezekkel el kell kezdenie. Írd le a releváns tényezőket egy táblázatba vagy jegyzettömbbe, és értékeld a rendelkezésedre álló kártyákat. Miután elvégezte a fenti három lépést, kényelmes helyen kell lennie, hogy döntést hozzon egy adott hitelkártyáról.

Összefüggő: Hogyan szervezze meg hitelkártyáit és végezzen teljes ellenőrzést ezzel az egyszerű nyomon követési táblázat segítségével

A bolti hitelkártyák elkerülésének okai

Sokféle kártya létezik. A kisvállalkozások hitelkártyáitól a társmárkáig légitársaság kártyái. De az egyik kártyafajta, amire javaslom, hogy maradjon távol, a kiskereskedelmi bolti hitelkártya.

Az egyik legelső munkám kiskereskedelem volt a bevásárlóközpontban. A munka általában segít a pénzügyeiben, de ez a munka volt az egyik oka az adóssággal kapcsolatos problémáimnak. Nehéz ellenállni az új dolgok vásárlásának, ha a munkanapot reklám- és értékesítési megjelenítésekkel körülvéve tölti.

Az önkontroll még nehezebbé válik, ha azonnal jóváhagyják a bolti hitelkártyát. Csak annyiszor tudtam elmondani a kártyánk „előnyeiről”, mielőtt regisztráltam volna.

Sokáig fizettem ezért a hibáért.

Azóta bölcsebb lettem a pénzügyekkel kapcsolatban, de még mindig nem mehetek be az üzletbe anélkül, hogy hitelkártya -feliratkozást kérnének. Mindig van valamilyen ösztönző, de vajon jó ötlet-e regisztrálni egy bolti márkájú hitelkártyára?

A rövid válasz: nem. A hitelkártyák tárolásának hátrányai könnyen meghaladják a szaggatott vonalon történő aláírással járó ideiglenes juttatásokat. Ezek a fő okok, amelyek miatt szinte mindig el kell utasítania az értékesítési pályát, és kerülnie kell az áruházban használt hitelkártyák feliratkozását.

1. Magas kamatok

A legtöbb hitelkártya -típus átlagosan 16% körül alakul. A bolti hitelkártyák viszont általában jóval meghaladják a 20% THM -et. Az üzletek könnyen megengedhetik maguknak, hogy 10% vagy akár 15% kedvezményt adjanak az első vásárlásból, mert mindent vissza fognak fizetni, ha nem fizeti ki egyenlegét azonnal.

Ezenkívül a bolti hitelkártyák magas kamatai általában mindenki számára standard számnak számítanak. Ez azt jelenti, hogy még akkor is, ha nagy a hitelképessége, nem fog semmilyen előnyt nyújtani a bolti hitelkártyák kamatának tekintetében.

2. Megnövelt kiadások és tartozások

Valószínű, hogy a boltban tervezi a vásárlást. Ezután kedvezményt kínálnak az aznapi vásárlásodra, ha regisztrálsz egy bolti hitelkártyára.

Miután jóváhagyták, ki fog ragaszkodni egy vagy két elemhez? Azok az emberek, akiket becsapnak a bolti hitelkártyák feliratkozásába, egy csomó extra dolgot is vásárolni fognak, hogy „kihasználják” az egyszeri üzletet.

Arról nem is beszélve, hogy most már rendelkezésre álló hitelük van, pénztárcájukban tartják a pénzt (legalábbis egyelőre.)

Üzleti márkájú hitelkártya tulajdonosaként Ön e-maileket és leveleket kap, hogy naprakész legyen minden új promócióról. Az üzletek speciális kuponokat is küldhetnek Önnek. Ezek még több kiadásra csábíthatnak.

Túl könnyű leragadni a pillanatban, és elvonja figyelmét az „üzletek”. Az emberek elfelejtik, hogyan kell visszafizetniük minden elköltött fillért. És ha nem, akkor az egyenlegek tovább nőnek a nagy kamatoknak köszönhetően.

3. Korlátozott használat

Nem fogja látni a tipikus hitelkártya-szimbólumokat a bolti márkájúakon. Ennek az az oka, hogy csak az adott üzlethez jók.

Lehet, hogy különböző helyszíneken használhatja, de ne aggódjon, ha bevásárlóközpontjának hitelkártyájával próbál élelmiszereket vásárolni.

A több hitelkártya vastagabb pénztárcát, több követési határidőt és több számlát jelent a postán.

4. Hitelpontszám

Mivel az áruházkártyák csak egy kiskereskedelmi helyszínen használhatók, a vásárláshoz számos kártyára lesz szüksége. A nagy probléma ezzel (a túlcsorduló pénztárca mellett) az, hogy túl sok alkalmazás ideiglenesen károsítja hitelképességét.

Ennél is fontosabb - és ezt talán nem is veszi észre -, hogy a hitelpontszámokat részben a számlaegyenlege és a rendelkezésre álló hitel összege közötti összehasonlítás alapján számítják ki.

A bolti kártyák általában alacsony hitelkeretűek. Ha ezeken a kártyákon egyenleget hordoz, az a rendelkezésre álló hitel alacsony százaléka miatt negatívan befolyásolja hitelképességét.

5. Impulzus döntések

A gyors döntések ritkán szoktak jónak lenni. Mint valaki, aki korábban rábírta az ügyfeleket, hogy iratkozzanak fel a bolti kártyákra, emlékszem a gyors és egyszerű folyamatra.

Miután valaki beleegyezett a jelentkezésbe, azt akarta, hogy azonnal írják alá. Nem akart időt adni nekik, hogy elolvassák az apró betűs szöveget, vagy átgondolják.

És ne legyen túl büszke arra, hogy bolti kártyára kaptak jóváhagyást - szinte mindenkit jóváhagynak. Általában több időbe telik meggyőzni valakit a kártya igényléséről, mint a jóváhagyáshoz.

6. Valószínűleg pénzt veszít kamatokból és késedelmi díjakból

Könnyű ésszerűsíteni, hogy havonta kifizeti a hitelkártyáinak teljes összegét, de ez nem mindig történik meg.

Az üzletek tudják, hogy az esélyek kedvezőek a hitelkártyák tekintetében. A kártyára feliratkozó ügyfelek nagy százaléka egy ideig fizetni fog nekik.

Ha elfelejti időben kifizetni a számlát, akár 30 dollárba is kerülhet késedelmi díjért. A kisebb kedvezményre vagy kuponokra elveszett összeget az üzletek gyorsan visszanyerik, amikor egyenleget hordoznak és/vagy késedelmes fizetést hajtanak végre.

Melyik kártyák Kellene Ön regisztrál?

Milyen hitelkártyára érdemes regisztrálni? Próbáljon ki olyan kártyát, amely valóban hosszú távú jutalmakat nyújt. Jó példa az utazási jutalmak kártyái. Az ilyen típusú kártyák a világ minden táján használhatók, és alacsonyabb kamatokkal rendelkeznek.

Továbbá, ahelyett, hogy további vásárlásokat ösztönző kuponokat vagy kedvezményeket kapna, ingyenes repülőjegyeket vagy szállodai tartózkodásokat szerezhet. Mint mindig, a hitelkártyák használatából származó előnyök kulcsa nem az, hogy több pénzt költenek, mint amennyit vissza tudnak fizetni.

A hitelkártya -tartozás óriási probléma lehet, de elkerülhető, ha havonta kifizeti egyenlegét. Csak akkor részesülhet a hitelkártya -társaság által nyújtott ösztönzőkből.

Mi a teendő, ha elutasítják a hitelkártya használatát?

Hallottál már olyan kifejezést, hogy „Nem árt kérdezni?” Ez az érzés soha nem igazabb, mint a hitelkártyák esetében.

A kártyabirtokosok túl gyakran azt gondolják, hogy a nagy bankok monolitikus intézmények, amelyek számlatulajdonosaira vonatkozó döntései kőbe vésettek.

Valójában semmi sem állhat távolabb az igazságtól. Ha elutasítják, kérje meg a kártyatársaságot, hogy vizsgálja felül kérelmét. Emlékszel, amikor gyerekként az egyik szülőtől csak annyit kértél, hogy fellebbezhess a másik szüleiddel, amikor a kérésedet elutasították?

Bár (remélhetőleg) kinőtt ebből a taktikából, valójában működik, amikor hitelkártyát igényel.

Az emberrel való beszélgetés előnyei

Látja, hogy szinte minden hitelkártya -kibocsátó a számítógépes rendszereire támaszkodva értékeli az új kérelmezők hitelképességét a döntés előtt. Ugyanakkor lehetővé teszik, hogy kapcsolatba lépjen egy valódi emberrel, hogy megbeszélje az elutasítást.

Kiderült, hogy ügyfélszolgálati képviselőiknek jogukban áll felülvizsgálni hitelkártya -kérelmüket. Néha csak arról van szó, hogy valaki kijavítja a számítógép rossz döntését, máskor azonban egy másik meglévő számla bezárásával vagy hitelkeret áthelyezésével járhat.

És ha nem kapja meg a választ, amit először keres, hívjon újra, és beszéljen valaki mással. Nem kerülsz bajba.

Még több dolog, amit kérnie kell a kártyatársaságoktól

1. Bump a bónusz

Tegyük fel, hogy új hitelkártyát igényel és kap, hogy megtudja, van -e jobb regisztrációs bónusz erre a kártyára. Vagy mi van, ha nem sokkal a jelentkezés után megjelenik egy nagyobb regisztrációs bónusz ajánlat?

Túl szépnek hangzik, hogy igaz legyen, de valójában felveheti a kapcsolatot a bankjával, és kérheti a jobb ajánlat fogadását.

A bank terminológiájának használatához kérdezze meg, hogy „alkalmazhatja -e a másik ajánlatkódot a számlámra”. Tudni fogják, miről beszélsz, és gyakran megvan a hatalmuk a váltáshoz.

2. Bocsásson meg késői díjakat

Szeretném, ha elhinné, hogy hitelkártya -szakértőként soha nem fizettem késedelmesen. De persze van, ha csak tévedésből. Mégis őszintén mondhatom, hogy valójában soha nem fizettem késedelmi díjat.

A trükk az, hogy csak hívja fel a bankot, ismerje el tévedését, és kérje a késedelmi díj elengedését. Figyelembe véve, hogy a bankok több száz dollárt fizetnek marketing-, reklám- és regisztrációs bónuszokért egy új ügyfelet vonzanak, örömmel őrzik meg egy meglévő kártyatagot pusztán azzal, hogy leírják a kis díj.

3. Fenntartási bónuszt kínál

A bankok nemcsak megbocsátják az új ügyfelek megtartásáért járó díjakat, hanem bónuszt is kínálnak Önnek, ha a lemondással fenyeget. Csak hívja fel a bankot, mondja el nekik, hogy gondolkodik a számla bezárásán, és kérje meg, hogy beszéljen egy megtartási szakemberrel.

Ez a személy keresni fog a rendszereiben, hogy olyan ajánlatot találjon, amelynek célja, hogy ügyfeleként maradjon. Ez magában foglalhat bónuszpontokat, mérföldeket vagy pénzvisszafizetést. Más esetekben akár lemondhatnak az éves díjról.

4. Majdnem Bármiről

Ismersz valakit, akit felhívhatsz, és szinte mindent megtesz, amit kérdezel tőle? Még ha igen, rendelkezésre állnak a nap 24 órájában? Meglepő módon ez egy olyan szolgáltatás, amelyet számos különböző hitelkártya biztosít.

Például a Visa rendelkezik Signature Concierge programmal, amely útmutatást nyújt Önnek, segít az utazási tervek elkészítésében vagy éttermet ajánl. Hasonlóképpen, a MasterCard rendelkezik a World Elite Concierge programjával, és a legtöbb American Express kártya kínál valamilyen utazási és vásárlási segítséget.

Tehát ne fogadja el a hitelkártya -kibocsátó diktátumát, és kezdjen többet követelni. Végül is nem árt kérdezni.

Gyakori kérdések a hitelkártyákkal kapcsolatban

Az alábbiakban megtalálja a válaszokat a leggyakoribb hitelkártyával kapcsolatos kérdésekre.

Mi a teendő, ha elvesztette vagy ellopták a hitelkártyáját?

Nemrég voltam egy barátommal, amikor rájött, hogy rossz helyre tette a hitelkártyáját. Felhívta az éttermet, ahol tegnap este vacsorázott. Szerencsére megvolt a kártyája.

Felhívta a kártyatársaságot is, hogy megbizonyosodjon arról, hogy nem történt -e csalás a kártyán. Világos volt. Mondtam neki, hogy nem kellett volna ennyi pohár bort vacsorára. 🙂

Hitelkártya ügyfélszolgálati forródrót

Itt található azoknak a számoknak a listája, amelyeket minden nagyobb kártyakibocsátónak hívnia kell az elveszett hitelkártya bejelentéséhez.

jegyzet: A legtöbb ilyen számmal ironikusan kérni fogják a kártya számát. Az alábbiakban azonban megpróbáltam felsorolni, hogy milyen egyéb lehetőségei vannak, vagy hogyan juthat el egy személyhez, akivel beszélhet.

-

Üldözés: 1-888-269-8690; Az USA-n kívülről: 1-480-350-7099

- Meg kell várnia, amíg a kártya száma eltűnik. Majd amikor kérik, írja be társadalombiztosítási számának utolsó négy számjegyét -

Felfedez: 1-800-DISCOVER; Az USA-n kívülről: 1-801-902-3100

- Nyomja meg a #, majd a 2 gombot -

Citi: 1-800-950-5114

- Nyomja meg a 0 gombot -

American Express: 1-800-528-4800

- Mondja, hogy „jelentse az elveszett vagy ellopott kártyát”. Akkor mondja azt, hogy „nincs meg”, ha nem tudja a kártya számát

Csalás esetén milyen díjakat kell fizetnie?

Feltétlenül fontos, hogy a lehető leghamarabb hívja fel hitelkártya -társaságát, amint rájön, hogy a kártyája elveszett vagy ellopták. Az a személy, aki hozzáfér a kártyájához, felszámolhat egy csomó díjat.

Tehát mi történik, ha 500 dollárt költenek a kártyára, mielőtt felhívja a hitelkártya -társaságot? Nos, szerencsére megvan a tisztességes hitelszámlázási törvény, amely - ahogy én értem - azt mondja, hogy Ön legfeljebb 50 dollárnyi csalásért felel. A legtöbb bank azonban lemond erről az 50 dolláros felelősségről, így valószínűleg nem lesz felelős a csalárd költségekért.

Továbbá, ha felhívja hitelkártya -kibocsátóját, és tájékoztatja őket az elveszett vagy ellopott kártyáról, már nem felel a jövőbeni csalárd költségekért. További információkért tekintse meg az FTC Tények a fogyasztók számára című oldalát a méltányos hitelszámlázási törvényről. Jegyezze fel a levélben történő postázásra vonatkozó követelményeket is.

A hitelkártya -előleg rossz pénzügyi lépés vagy jó vészhelyzeti terv?

A hitelkártyával történő készpénz -előleg hasonló az ATM -kártyához. Betéti vagy csekkártya helyett a hitelkártyáját és a bankkártya PIN -kódját használja az ATM -nél a pénzkivételhez.

Ellentétben a betéti vagy csekkártya -felvétellel, ahol ténylegesen saját pénzét használja fel, hitelkártya -készpénz -előleggel kölcsönzött pénzeszközöket használ fel, amelyeket a hitelszerződése révén bocsát rendelkezésre.

A felvehető összeg függ az általános hitelkeretétől, a napi készpénz -előleg korlátjától, valamint a kártyatársaság által alkalmazott összes készpénz -előleghatártól. Amint láthatja, a készpénz -előleg nagyon kényelmes módja a gyors készpénz megszerzésének.

Az ilyen típusú visszavonásokat azonban nem ajánlják az ezekre alkalmazott magas kamatláb miatt egyenlegeket, kapcsolódó díjakat, valamint azt a módszert, amellyel egyes kártyatársaságok kamatot számolnak és kérnek kifizetések.

A készpénz -előlegek második formában is jelentkezhetnek: csekkek. Valószínűleg korábban is megkapta ezeket a csekkeket postán. Ha ezeket a csekkeket bármire használná, azok lényegében megegyeznének a készpénz -előleg fizetésével egy ATM -en keresztül.

Hogyan találja meg a hitelkártya -előleg díját és a kamatlábat?

Fontos megérteni, hogyan kezelik az ilyen típusú tranzakciókat. Amint látni fogja, nem ez a legelőnyösebb pénzügyi lépés.

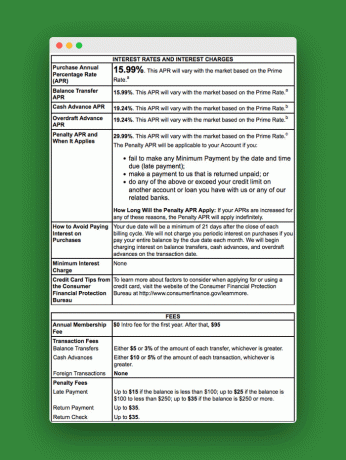

Nézzünk egy példát a Schumer Boxra, és nézzük meg, milyen díjakat és díjakat kell alkalmazni ezekre a készpénz -előlegezési műveletekre.

A Schumer Box megkereséséhez nézze meg a hitelkártya kivonatát, vagy a kapott készpénz -előleg csekkeket. Ez a példa azt az árfolyamot mutatja, amelyet az Ön által használt készpénz -előlegekre alkalmaznak. Mint látható, az ár magasabb, mint a normál vásárlási arány.

A doboz alján láthatók a készpénz -előleghez kapcsolódó díjak. Amint látja, az ilyen típusú díjakkal gyorsan sokat fizethet csak azért, hogy ilyen típusú tranzakciót használjon.

További hitelkártya -díjak, amelyekre figyelni kell

Arra is figyelnie kell, hogy minden ATM -díj felmerül a visszavonás során.

A díjakon kívül meg kell értenie, hogy általában a készpénz -előlegek kamatterhei a kifizetéskor kezdődnek. Nincs olyan türelmi idő, mint a vásárlásoknál. Mindazonáltal a kártyatársaság elsőként alkalmazza a befizetését, mivel az a legmagasabb.

Tippek a legtöbb készpénz előleghez

Ha hitelkártya -készpénz -előleget használ, győződjön meg arról, hogy az alábbi körülmények között történik:

- Teljesen megérti a hitelkártya feltételeit, és tudja, milyen díjakat kell fizetnie, a limitét, és hogyan fizetik ki az egyenleget

- 0 dolláros egyenlegű kártyát használ

- Díjmentes ATM-et használ

- Gyorsan kifizetheti

A hitelkártya -készpénz alternatívái

Számos más módja is van a gyors készpénzszerzésnek. Készpénzhez juthat többek között a dolgok visszaküldésével, a konszignációs boltokkal, a peer-to-peer hitelezéssel, a saját tőke hitelkeretével.

Ezen ötletek többsége jobb alternatíva, mint a hitelkártya -készpénz -előleg. De egyik sem biztosítja az utolsó pillanatban azonnali, sürgősségi készpénzt, amire szüksége lehet, ha nincs betéti kártyája.

Hogyan lehet lemondani a hitelkártya-ajánlatokról?

Az egyik dolog, ami felhalmozódhat a házában, egy halom ajánlat, hogy új hitelkártyával iratkozzon fel, vagy csökkentse a biztosítást.

Bár ezek nagyszerű pénzügyi eszközök, lehet, hogy nem szeretne minden nap tudni róluk egy ócska levél formájában.

Akkor kell regisztrálnia a hitelkártyára, amikor akarja, nem? Nem akkor, amikor a hitelkártya -társaság szeretné. Az alábbiak szerint leiratkozhat a hitelkártya-ajánlatokról:

Használjon leiratkozási szolgáltatást

Látogasson el az ún OptOutPrescreen.com és iratkozzon fel ötéves vagy állandó leiratkozási szolgáltatásukra. Ingyenes, és Önnek joga van a tisztességes hitelnyilvánításról szóló törvény értelmében.

Továbbá, ha meg akar szabadulni az általános levélszeméttől, DMAchoice.org itt leiratkozhat az általános marketinglevelekről. A DMAchoice az Egyesült Államokban a marketinglevelek mintegy 80% -át képviseli. Tehát sok levelektől megszabadulhat, ha regisztrál velük.

Mindkét szolgáltatás ingyenes.

Hívja a bankot vagy a hitelkártya -kibocsátót

Most ez nem teszi meg, ha leállítja a bankjától vagy jelenlegi hitelkártya -szolgáltatójától érkező levélszemétet. Nem utálod ezeket a bosszantó készpénzes előlegcsekkeket?

Ezeknek a leveleknek a megszüntetéséhez hívja közvetlenül bankját vagy hitelkártya -társaságát. Ha már itt tart, miért nem iratkozik fel elektronikus nyilatkozatokra is?

Ami a lemondást illeti, tudom, hogy ez nem mindenkinek való. Van néhány előnye annak, ha az ajánlatokat postai úton kapja meg. Ezekkel az ajánlatokkal alacsonyabb árakról tárgyalhat jelenlegi hitelkártyáin, megtalálhatja a legjobb készpénzes visszafizetési hitelkártyákat, vagy találhat egy igazán szép 0% -os THM -ügyletet. De mindig vásárolhat online, hogy megtudja, mit kínálnak a bankok abban az időben.

Csak ezt tartsa szem előtt, amikor arról dönt, hogy leiratkozik-e vagy sem.

Lényeg:

A hitelkártyák óriási előnyöket és értékeket nyújthatnak. Ha teljes mértékben kihasználja őket, rengeteg jutalmat szerezhet, amelyek készpénzre, ingyenes utazásra, ajándékutalványokra és egyebekre válthatók.

De a hitelkártyák átok is lehetnek, amikor túlkiadásra és kamatterhekre csábítanak. De maximalizálhatja a hitelkártyák előnyeit és minimalizálhatja a hátrányokat, ha követi az útmutatóban található „jó hitelkártya -használati tippeket”.