Hallgassa meg ezt a bejegyzést, a csapat jóvoltából Optimális pénzügyi napilap.

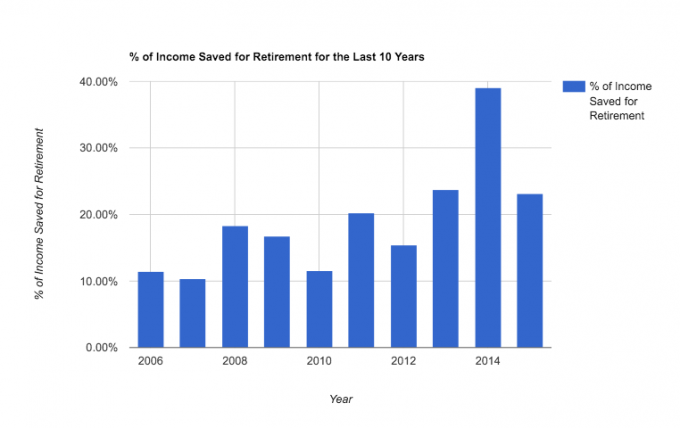

Ma szeretném megmutatni nektek, hogy a házasságunk tíz éve alatt (a 30. évtől a 39. évemig) az adózás előtti jövedelmünk átlagosan 20% -át takarítottuk meg a nyugdíjra.

A legrosszabb évünkben 10%-ot, legjobb esetben pedig közel 40%-ot spóroltunk! Nem rossz, ugye?

20% csak az egyik leggyakrabban javasolt százalék a nyugdíj -megtakarításokhoz. Teljes véletlen, esküszöm.

Ettől függetlenül ennyi pénz megtakarítása vezetett ahhoz, hogy megvizsgáljuk az egyenlegeinket, és feltesszük a kérdést: „kell -e hagyja abba a nyugdíjra való megtakarítást és kezdjen más célokra összpontosítani: a jelzálogkölcsönre, az egyetemre, a szórakozásra stb.? ”

Itt semmiképpen sem teszek győzelmi kört - nem állunk készen arra, hogy korán visszavonuljunk. De remélem, hogy ez a cikk pillanatképet nyújt Önnek arról, hogy mi lehetséges tíz év alatt. Itt egy tényleges pillanatkép:

Ma szeretném megosztani a miért és a hogyan nyugdíj -előtakarékossági történetünkből.

De először néhány figyelmeztetés:

- A másik 80%-ot nem fújtuk ki. Ez csak nyugdíj -megtakarítás, nem összes megtakarítás (lásd az összeset megtakarítási céljainkat). Ez alatt a tíz év alatt 20% -ot spóroltunk előlegek két lakásban, fizetve egy új furgon készpénzzel, néhány adóköteles befektetésbe kezdett, és nagy tartozásokat fizetett ki, például diákhiteleinket és régi autó jegyzetek. Ha számolnom kellene a tényleges megélhetési költségeink százalékát adók, tizedek/jótékonysági és nem nyugdíjas megtakarítási célok után, akkor azt a jövedelmünk 55-60 % -ára tenném.

- 2010-ben önálló vállalkozó lettem. Ez lehetővé tette számunkra, hogy Solo 401K számlákat nyissunk, és jelentősen növeljük éves adókedvezményes nyugdíj-megtakarítási képességeinket. Ez az adósságoktól való megszabadulással együtt vezetett ahhoz, hogy évről évre egyre többet tudjunk megtakarítani.

- Végezetül itt nem a jövedelmünket osztom meg, de mondhatok néhány példát arra, hogy tíz év 20% -os megtakarítása hogyan nézhet ki bizonyos jövedelmek esetén (6% -os hozamot feltételezve):

- Aki 25 000 dolláros jövedelemmel 20% -ot megtakarít, tíz év alatt 69 858,21 dollárt gyűjthet. Ez az összeg 224 044,74 dollárra változna a következő 20 évben anélkül, hogy több spórolnának.

- Valaki, akinek 75 000 dolláros jövedelme 20% -os megtakarítás, 209 574,64 dollárt tud gyűjteni tíz év alatt. Ez az összeg 672 134,26 dollárra változna a következő 20 évben anélkül, hogy többet spórolna.

- Aki 125 000 dolláros jövedelemmel 20% -ot spórol, tíz év alatt 349 291,07 dollárt gyűjthet. Ez az összeg 1 120 223,78 dollárra változna a következő 20 évben anélkül, hogy többet spórolna.

Tehát, mint láthatja, ha 30% -ában 20% -ot spórol, akkor jó úton halad az egészséges nyugdíjszámla felé. Íme egy gyors kép a bevételeinkről a hozzájárulásunkhoz képest:

Miért mentettük meg a megtett százalékot?

A harmincas éveinkben a nyugdíjra való megtakarításom motivációja kettős volt:

Először is, és talán meglepő módon, nem szeretek szövetségi jövedelemadót fizetni. Bármilyen esélyem van arra, hogy néhány adó elől meneküljek, vállalom, még akkor is, ha ideiglenesen. Tehát, amikor elkezdtem jó pénzt keresni a munkám révén, a 401K cégemnek láttam a jelenlegi adószámlám csökkentésének egyik módját. Őrülten hangzik, tudom. De őszintén szólva ez a motivációm nagy része.

E szenvedély nagy részét az olvasás vezérelte személyes pénzügyi blogok a 20 -as évek végén és a 30 -as évek elején, és inspirálódtam ezekből a történetekből - ezért osztom meg ma ezt a bejegyzést.

Másodszor, értékelem a biztonságot, a személyes felelősséget és a függetlenségemet. Nem akarok senkitől függni a segítségért, ha öreg vagyok és túl fáradt vagyok ahhoz, hogy magamnak dolgozzak. Ha van egy szép nyugdíj -megtakarításom, akkor könnyebben pihenhetek idősebb koromban, tudva, hogy nem vagyok teher embertársaimra.

Mrs. PT, anyagilag konzervatívabb, és még jobban értékeli a biztonságot, mint én. Így soha nem hiányzott belőle semmi motiváció, hogy a jövőre spóroljon. Természeténél fogva takarékos.

Nem terveztük, hogy 20%-ot spórolunk. Valójában soha nem ültünk le a tényleges százalék meghatározására. A mi megközelítésünk mindig az volt, hogy a lehető legtöbbet és minimális mértékű megtakarítást kell elérnünk, meg kell találnunk a munkáltatóinkat, és el kell érnünk a maximális éves hozzájárulási korlátunkat.

A 20% valószínűleg nagy százalék bárki számára, ha törekszik arra, hogy elegendő megtakarítást tervezzen a kényelmes nyugdíjba vonuláshoz (esetleg egy kicsit korán). De ne gondolja, hogy ott kell kezdenie.

10% körül kezdtük (és ennél még kevesebbet spóroltam, amikor 20 éves voltam). Csak most kezdje el a spórolást, és azt fogja tapasztalni, hogy anyagilag éretté válik szeretne még spórolni.

Hogyan takarítottuk meg jövedelmünk 20% -át a nyugdíjra

Míg a 20% nem egy megdöbbentő százalékos megtakarítás (van új 50% -os megtakarítók mozgása (amit nagyon nagyra értékelek), következetes és jelentős a hosszú távú pénzügyi jövőnk szempontjából. Így csináltuk:

1. A rendelkezésünkre álló adókedvezményes számlákat használtuk fel. Amikor vállalati területen dolgoztam (2006-2009), a 401K céget (és a gyufát) használtam, míg Mrs. PT a 403B -t használta. Amikor „maximalizáltuk” ezeket a lehetőségeket, mi megnyitotta a Roth IRA -kat (2008 -ban) további megtakarítások elérésére. És amikor önálló vállalkozó lettem (2010), mi megnyitotta a Solo 401K -kat. Minden fióknak különböző szabályai vannak, de általában kettőt vagy többet tudtunk használni párhuzamosan. Az extra kíváncsiak számára használjuk ezt az egy alapot minden nyugdíjas befektetésünkben.

2. Lehetőség szerint automatizáltuk a takarékbetéteinket. Semmi sem eredményezett számunkra következetesebb megtakarítást, mint az automatikus megtakarítási módszer. Csak működik. Ha nem automatizálja nyugdíj -megtakarításait, akkor azonnal menjen, és indítsa el. Vannak alkalmazások is amely segíthet a megtakarítások automatizálásában. Nézze meg a Qapital -t egy ilyen alkalmazáshoz.

3. Megmentettük a növekedést. Amikor több bevételhez jutottunk, vagy azért, mert az adósságcsökkentés több pénzt szabadított fel a költségvetésünkben, vagy egyszerűen azért, mert többet kezdtem keresni a vállalkozásommal, ezt az extra pénzt mindig többre fordítottuk megtakarítás. Nem hagytuk, hogy az életmódunk kúszjon, hogy megfeleljen az új rendelkezésre álló jövedelmünknek.

4. Csináltunk néhány őrült dolgot. Az évek során áldozatokat hoztunk és rendhagyó életet éltünk a takarékosabb lét érdekében. Nálunk:

- vágja el a kábelt,

- saját bútorokat építettünk,

- barkácsolást végeztem otthon,

- 10 évig tartotta ugyanazt az autót (nyilván erről kell írnom),

- egyhetes kiadások befagyasztására került sor,

- és legutóbb orvosi megosztási programra váltott.

Azért osztom meg ezeket a dolgokat, hogy kicsit felpezsdítsem ezt a bejegyzést, és adjak egy kis érdekességet, amit magaddal vihetsz. De a takarékossággal kapcsolatos meggyőződésem azóta alakult ki, hogy először „pénzt takarítottam meg” azáltal, hogy elvégeztem néhány dolgot.

Szerintem a takarékosság nagyszerű, és ennek gyakorlása egészségesebb, boldogabb élethez vezetett. De a takarékosság valóban nem mozgatta meg a tűt számunkra abban a képességünkben, hogy annyit spóroljunk. Folyamatosan spóroltunk, mert a fenti #2 -re összpontosítottunk. Ez a legfontosabb dolog.

Elvihető ételek a nyugdíjas megtakarítási utazáshoz

- Egy évtizednyi megtakarítás jelentős hatással lehet a nyugdíjra.

- Fontos megtalálni a motivációt, de támaszkodni az automatikus hozzájárulás rendszere kulcs.

- A 20% nagy cél a 30 év körüli emberek számára, de nem kell ott kezdeni. Kezdje 10% -kal, mint mi.

- Ha megszabadul az adósságtól, és növeli a bevételt, akkor gyorsabban elérheti céljait.

Jövedelmének hány százalékát takarítja meg nyugdíjra?

Philip Taylor, más néven "PT", CPA, blogger, podcaster, férj és háromgyermekes apa. PT a személyi pénzügyek konferenciájának és kiállításának alapítója és vezérigazgatója, FinCon.

Még 2007-ben hozta létre a Part-Time Money®-t, hogy megossza a pénzzel kapcsolatos tanácsait, és elszámoltatható legyen több mint 75 ezer dollár adósság kifizetése), és találkozni másokkal, akik lelkesek a pénzügyi irányba függetlenség.

Szia, Philip Taylor vagyok (más néven „PT”), CPA, blogger és alapítója FinCon.

Az oldalsó nyüzsgés elindítása elképesztő változásokhoz vezetett az életemben.

A szakértői csoport és én ezt az oldalt használjuk, hogy megosszuk szenvedélyünket az üzleti, személyes pénzügyek, befektetések, ingatlanok és egyebek iránt.

Küldetésünk az, hogy segítsünk javítani az életén egy részmunkaidős nyüzsgés vagy kisvállalkozási ötlet felfedezésével és méretezésével.