2011 -ben indult, Vagyonfront robo-tanácsadó, 2019 februárjában 11,5+ milliárd dollár vagyonnal kezelt vagyonnal rendelkezik. A robo-tanácsadó egyfajta befektetési tanácsadó szolgáltatás, amely emberek helyett robotokat használ a befektetéshez-innen a portmanteau robo-tanácsadó.

Ennél kicsit bonyolultabb, de gyakorlati szempontból a robotok. 🙂

A Wealthfront a „legadózékonyabb, legolcsóbb, problémamentes befektetési mód”. Kínálatuk meggyőző. Csupán 0,25% -ért az alapul szolgáló alapdíjakon felül, amelyek olcsó ETF -ek olyan helyekről, mint pl Élcsapat, elvégzik az összes nehéz emelést, és emlékeznek arra, hogy a számítógép memóriájával kell elvégezni. Mert hát őket számítógépek üzemeltetik.

gondolom a robo-tanácsadók nagyszerűek mert professzionális tanácsadási szolgáltatásokat kínálnak, legalábbis vaníliás változatot (vagy kozmopolitát), hogy megtartsák a jeget krém analógia a lehető legpontosabb), a tömegeknek, mert inkább algoritmusokra támaszkodnak, mint tanácsadó-nehéz megközelítés. Sok befektetési tanácsadó nem fog találkozni valakivel legalább hat számjegyű befektetés nélkül, mivel a kezelt vagyon százalékában kap fizetést. A robottanácsadók ezt megtehetik, mert a robotoknak nem kell más, csak ölelés.

A Wealthfront egy új funkcióval elkülöníti magát a csomag többi részétől, olyan személyre szabási szempontot kínálva, amelyet máshol nem talál. Összekapcsolja fiókjait, és az Útvonal az Ön információihoz szabott megközelítést kínál.

Ami a többit illeti, ki határozza meg a függöny mögötti algoritmusokat? Ehhez a befektetési csapathoz fordulunk, és a befektetési csapatuk lenyűgöző, olyan nevekkel, mint Dr. Burton Malkiel befektetési igazgató (Véletlen séta a Wall Streeten) és Charles Ellis (A vesztes játék megnyerése), a Greenwich Associates alapítója.

Tartalomjegyzék

- Amit a Wealthfront kínál

- A "robotokról"

- Wealthfront ingyenes pénzügyi tervezés

- Főiskolai tervezés

- Portfólió hitelkeret

- Hogyan vagyonfront befektet

- Kockázattolerancia és eszközkiosztási eszköz

- Wealthfront készpénzszámla

- Mennyibe kerül?

- Meg tudod csinálni ezt magad?

Amit a Wealthfront kínál

Egyszerűség és optimalizálás.

Minden robo-tanácsadó befektetési megtérülést ígér annyi karbantartás nélkül. A legalább 500 dolláros számlával rendelkező Wealthfront befektetési tanácsadási szolgáltatást kínál a tömegeknek. Hosszú évekbe telt, mire 5000 dollárnyi befektethető eszközt gyűjtöttem össze, és a Vanguard indexalapjában ült, miközben nőtt. Nem fizettem sok díjat, de nem kaptam adóveszteséget is (a fenébe, csak sok évvel később tudtam meg róla!).

Befektetői munkámat két elsődleges feladatnak tekintettem:

- Határozza meg és hozza létre az eszközallokációt, és

- Rendszeresen egyensúlyozza portfólióját.

A Wealthfront elvégzi az első feladatot azzal, hogy megválaszol egy kérdőívet a kockázati toleranciájáról az eszközallokáció megállapítása érdekében. Ezután robotjai megteszik a varázslatot, hogy megfelelő eszközöket halmozzanak fel, hogy először a kockázatotűrést legjobban megfelelő allokációt kapják.

Folyamatos szolgáltatásként kezelik a kiegyensúlyozást, az adóveszteség betakarítását, az osztalék újrabefektetését és az összes többi kisebb feladatot, amelyek növelhetik a hozamot, de amelyeket gyakran elfelejtünk megtenni. Itt jön be az optimalizálás.

A "robotokról"

A számítógépek csak olyan jók, mint azok, akik tervezik és programozzák őket, ezért bár sokat mondok „robotokról” ebben a bejegyzésben (ez egy „Robo-tanácsadó”), azok az emberek, akik megépítették a robotokat, és betekintést adtak nekik az automatikus mágiájuk elvégzéséhez. nem robotok.

Valójában doktorok, Dr. Burton Malkiel vezetésével. Csak PhD -ket bérelnek, hogy dolgozzanak a befektetési csapatban.

Wealthfront ingyenes pénzügyi tervezés

A Wealthfront új ingyenes, automatizált pénzügyi tervezési tapasztalattal kezdte elkülöníteni magát a robo-versenytől. Korábban Útvonalnak hívták, de ez az automatikus neve pénzügyi tanácsadás az általuk gyártott motor.

Mindenki számára elérhető.

A Path egy automatizált pénzügyi tanácsadó motor, amely összegyűjti az egyéni adatokat, például a bevételt, a kiadásokat és a befektetéseket; hogy megtervezze pénzügyi eszközeit és képességét a jövőbeli célok elérésére. Figyelembe veszi Életesemeny, mint a házvásárlás és a gyermekvállalás, és ennek megfelelően módosítja az „utat”. És ezt rendszeresen teszi, nem pedig évente vagy negyedévente egyszer, mint egy emberi tanácsadónál.

Íme a rövid magyarázó videójuk:

Ez hatalmas hozzáadott érték, és olyasmi, amit nem láttam társaiknál.

A 2018 decemberében megjelent Wealthfront immár ingyenesen kínál szoftver alapú pénzügyi tervezést bárki számára. Ez nem egy prémium szolgáltatás, ahol a hívásokat CFP-vel ütemezi, ez egy robo-megoldás, mivel szoftvervezérelt. Pillanatképet kaphat pénzügyeiről, különféle forgatókönyveket fedezhet fel, majd különböző kompromisszumokat nézhet. Ha még soha nem készített tervet, akkor van egy pénzügyi egészségügyi útmutatója, amely interaktív, és segít az indulásban.

Főiskolai tervezés

A főiskolai tervezés egy olyan funkció, amely a Path -t a főiskola tervezésének nehéz pénzügyi feladatához alkalmazza.

Az eszköz egyszerű-kiválaszt egy főiskolát, és kiszámítja a valós idejű költségeket (tandíj, szoba, ellátás, könyvek stb.), Amikor a gyerek elkezdi az egyetemet. Megváltoztathatja az egyetemet, és frissíti az adatokat. Ezután külső adatok alapján határozzák meg, hogy mennyi pénzügyi támogatást kaphat, mindezt a meglévő Wealthfront adatok alapján. Ezután csak válassza ki, mennyit szeretne megtakarítani (például nyugdíjba vonulás), és játszhat a különböző számokkal, hogy lássa, hogyan befolyásolják a tervét.

Hogyan találják ki a pénzügyi támogatást? Ez a titkos szósz - kérdeztem Kate -től, a Wealthfront -tal való kapcsolatomtól, és elmagyarázta:

A Path csatlakozik az Integrated Postsecondary Education Data System (IPEDS) adatbázishoz, amely a kollégiumok által szolgáltatott tényleges adatok hivatalos forrása.

A főiskolai intézmények többsége a szövetségi módszer egy formáját használja, amelyet az IPEDS adatbázisból szerezhetünk be, míg az Ivy League egyetemek közül sokan betartják az intézményi módszert. Az intézményi módszerhez nyújtott pénzügyi támogatás kiszámításához használt egyenlet nem nyilvános, de időt töltöttünk a legjobb intézményekkel való beszélgetéssel, hogy kitaláljuk ezt az Ön számára.

Ez azt jelenti, hogy pénzügyi támogatási becslést kap, amelyet az Ön által kiválasztott iskola, a pénzügyi támogatás formula alapján személyre szabnak az adott iskolában, valamint a háztartása előre tervezett jövedelme és vagyona a gyermek kezdő évéig főiskola.

Azta. Az jó.

Portfólió hitelkeret

Egy másik, 2017 elején megjelent új szolgáltatás a Portfolio Line of Credit. Ha egyéni vagy közös számlája 100 000 USD felett van, akkor kérhet készpénzt a fiókja aktuális értékének 30% -áig, és 1 munkanapon belül átküldik.

A portfólió hitelkeret lesz. (innen ered a neve!)

A kamatláb a számla értékétől függ (ütemterv és

definíciók):

| Az adóköteles Wealthfront -számlák összesített nettó betéteinek és piaci értékeinek nagyobb része | Az éves kamatláb a legkedvezőbb 0,05% -ra kerekítve |

|---|---|

| $100,000 – $499,999 | Hatékony szövetségi alapok +3,60% |

| $500,000 – $999,999 | Hatékony szövetségi alapok +2,85% |

| $1,000,000+ | Hatékony szövetségi alapok +2,35% |

Kamatuk meg fogja verni a hazai részvény hitelkeret (mivel technikailag ez egy letéti hiteltermék és nem hagyományos hitel), és mivel nincsenek díjak, még olcsóbb is. A szokásos hiteltermékkel ellentétben nincs hitelellenőrzés, nincs minimális havi kifizetés, és a kölcsönt a portfólió eszközei biztosítják.

Hogyan vagyonfront befektet

A Wealthfront pénzét tőzsdén kereskedett alapokon vagy ETF-eken keresztül fekteti be, és számos számlatípust kínál, beleértve az IRA-kat és a vagyonkezelőket. A fiók típusa határozza meg azokat az eszközöket, amelyekhez hozzáfér.

Minden fiók hozzáférést kap az amerikai részvényekhez, a külföldi részvényekhez, a feltörekvő részvényekhez, az osztalékkészletekhez, az amerikai államkötvényekhez és a kincstári inflációval védett értékpapírokhoz (TIPS). A nyugdíjas számlák hozzáférést biztosítanak a vállalati kötvényekhez, a feltörekvő kötvényekhez és az ingatlanokhoz is. Az adóköteles számlák hozzáférhetnek a természeti erőforrásokhoz és az önkormányzati kötvényekhez.

Ezen eszközök mellett számos adóhatékony termékcsomaggal rendelkeznek, amelyek együttesen PassivePlus néven ismertek. Ide tartozik az adó-veszteség betakarítás, az állományszintű adó-veszteség betakarítása, az intelligens béta és a kockázati paritás.

Az övék „Napi” adó-veszteség betakarítás funkció egy játékváltó. Adóveszteség betakarítása a veszteségek eladásának stratégiája, a tőkeveszteségek befogása, egy hasonlóba történő újrabefektetés lényegében hasonló befektetés 30+ napig, majd alacsonyabb adó mellett újra befekteti az eredeti vesztesbe alapon. Amikor először felajánlották ezt, egy év alatt az elsők között voltak. (gyakran az élen járnak az innovációban... gyakran látni fogja, hogy a funkciók messze mások előtt vannak bevezetve)

Az övék „Részvény szintű adó-veszteség betakarítás” szolgáltatás ügyes név lényegében saját index -alapjaikhoz - létrehoztak egy WF500 -at (Wealthfront 500), és közvetlenül megvásárolják az S&P 500 részvényeket. Ez a kisebb, nem S & P 500 vállalatok ETF-jével kombinálva indexbefektetéseket eredményez a tranzakciós jutalékok és az indexváltozások követésének munkája nélkül. FWIW, a hagyományos tanácsadók általában nem is gondolnak erre, amíg nincs 5 000 000 dollár.

Az 1940 -es befektetési társaságokról szóló törvény megtiltja, hogy az indexalapok és az ETF -ek a realizált veszteségeket a befektetőkre hárítsák. A veszteségek felhasználhatók a nyereség belső ellensúlyozására, de az adók csökkentésének elősegítésére a Wealthfront ezt a szolgáltatást használja, hogy közvetlen befektetéseket ajánljon indexvállalatokba. Az adók többet fogyaszthatnak a hozamokból, mint a díjak, ezért ez egy olyan funkció, amely ellensúlyozza ezt.

Alapvetően befektetési alapjává alakították befektetési számláját, az AUM mindössze 0,25% -áért.

Intelligens bétát kínálnak, ami a meglévő intelligens béta ETF -ekhez képest javul. Többtényezős befektetési stratégiát hajtottak végre, részvényszintű adóveszteséggel kombinálva Betakarítás, amely növeli az adóhatékonyságot, amelyet a meglévő intelligens béta ETF -ekben nem talál. Ezt azoknak ajánljuk, akiknek legalább 500 000 dollárjuk van, de nincsenek magasabb költségek 0,25% díj.

A Kockázati paritás a 100 000 dollár feletti számláknál érhető el, és olyan eszközallokációs módszer, amely a kockázatokat használja fel az eszközallokációk meghatározására. Az intelligens béta olyan fiókok számára érhető el, amelyek több mint 500 000 dollár adóköteles befektetést tartalmaznak, és várhatóan növelje a hozamot a portfóliójának amerikai részvényindexén belüli értékpapírok súlyozásával intelligensen.

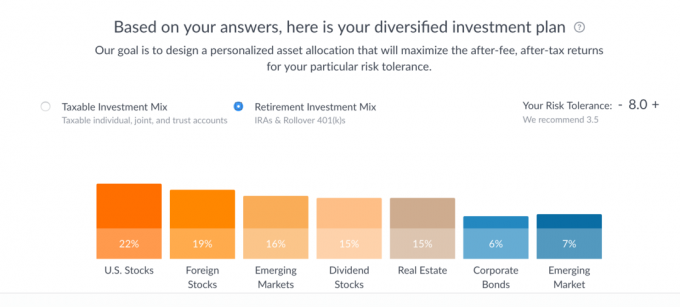

Elég egyszerű. Néhány másodpercbe telik a 7 kérdésből álló kockázati tolerancia kérdőív megválaszolása, és kiderült ez a befektetési terv: ( megteheti ezt anélkül, hogy bármilyen személyes adatot megadna, nem kérnek és nem igényelnek e -mailt a játékhoz eszköz)

Minden kategóriában felsorolják a három vezető ETF -et. Elméletileg közvetlenül is megvásárolhatja ezeket a juttatásokat.

Ha rákattint az egyes sávokra, az alábbi bontást látja:

Játszhat a Kockázattolerancia csúszkával, hogy lássa, hogyan változnak az allokációk (max 10), valamint megláthatja a különbséget az adóköteles befektetési keverék és a nyugdíjbefektetési keverék között. Nagyon tetszik, hogy a vetített teljesítmény szórás, szemben egyetlen sorral, ahogy gyakran ábrázolják, mert pontosabban tükrözi az adatokat.

Amint láthatja, az adóköteles befektetése főleg Vanguard -alapokból áll (VTI ETF, VEA ETF, VWO ETF és VIG ETF), valamint a State Street XLE ETF a „természeti erőforrások” és az iShares MUB ETF az önkormányzati kötvények. Ha az egérmutatót a választás fölé helyezi, elmagyarázza, miért választották az általuk választott alapot.

Például a State Street XLE esetében megmagyarázzák a választásukat a két alternatíva közül:

A három vezető választás ebben a kategóriában:

- XLE (State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Míg az XLE és a DJP egyaránt befektetési lehetőséget biztosít a természeti erőforrásoknak, az XLE lényegesen alacsonyabb ráfordítási aránnyal rendelkezik. Az XLE kereskedési volumene is jóval nagyobb, mint a DJPé, ami megkönnyíti a be- és kilépést (például adó-veszteség betakarítási tranzakció részeként). Végül, mivel a DJP a határidős szerződéseket használja, sebezhető a contango néven ismert hatásokkal szemben, amelyek rombolóak lehetnek a hosszú távú befektetők számára.XLE vs. VDE

Mind az XLE, mind a VDE befektetési kitettséget biztosít a természeti erőforrásoknak, elsősorban az energiára összpontosítva. Az XLE és a VDE kiadási arányai is nagyjából azonosak. Az XLE azonban jelentős előnnyel rendelkezik a kereskedési volumenben, így ez a jobb alapértelmezett választás a Wealthfront portfóliók számára.

Wealthfront készpénzszámla

Végül, néha olyan készpénzzel rendelkezik, amelyet nem fektettek be a piacokra, és a Wealthfrontnak van egy készpénzes számlája, amely jelenleg 2,57% -ot fizet FDIC biztosítás akár 1 000 000 dollárig. Ez a fiók integrálódik az ingyenes tervezési szolgáltatásukkal, így nem veszíti el láthatóságát a tervezés során.

Mennyibe kerül?

Vagyonfront nem számít fel jutalékot vagy számlavezetési díjat, hanem számlavezetési díjra támaszkodik. A számlakezelési díj az eszközök 0,25% -a, de az első 5000 dollárt ingyen kezeli.

Ez felülmúlja a mögöttes ETF -ek által felszámított díjakat, amelyek átlagosan 0,12%.

Meg tudod csinálni ezt magad?

Persze, bárki bármit megtehet magának. De a nagy kompromisszum az idődön, a szaktudásodon és azon lesz, hogy ezek a lépések mennyibe kerülnek. A Wealthfront kiváló szoftverrel és automatizálással rendelkezik, lenyűgöző Ph. D. befektetési csapat az egyik nagy vezetésével, és alacsony költségű.

Ha teljes mértékben a Vanguard alapokba fektetett be (vagy hasonlóba), akkor ingyen egyenlegezhet, mivel minden alap- és ETF-ügylet ingyenes. Még mindig emlékeznie kell az egyensúly helyreállítására és az adóveszteség betakarítására.

Miközben megpróbáltam a szolgáltatásuk hátrányaira gondolni, az egyetlen, amire csak néhányat gondoltam. Az első az, hogy nem rendelkezhet részvényekkel, így kis mennyiségű befektetés nélküli pénz lesz a számláján. Emellett a tervezett éves díjakat készpénzben tartják a számláján.

Lehet, hogy nem 100% -ban fektet be, mert nem vásárolhat részvényeket. A legtöbb ETF 30–100 dolláros lépésekben kereskedik, így ennek kisebb része befektetés nélkül marad. (egy kisebb hátrány, amellyel egyébként is szembe kell néznie) Mivel a befektetések osztalékot fizetnek, azok lesznek folyamatosan figyelemmel kíséri készpénzkészleteit, és piacra dobja Önt, amikor eléri a minimumot részvény árak.

Nem adnak kedvezményt a nagy egyenlegek díjaira sem. Akár 10 000, akár 1 000 000 dollárt fektet be, a 0,25% -os díj ugyanaz (technikailag az első 5000 dollárt ingyen kezelik, de érted, mire gondolok). Több szolgáltatáshoz juthat magasabb egyenlegen, és ezek már az egyik legalacsonyabb költségű szolgáltatás, de ezt ne feledje.

Az utolsó az volt, hogy egyetért -e az eszközkiosztással. Úgy tűnt, hogy 7 kérdés egy szám eléréséhez, amely beállította a kiosztást… rövidnek tűnt? Akkor is a kiosztásuk a modern portfólióelméleten alapul, csúcsminőségű táblájuk van, és a befektetés nem lehet bonyolult… Akkor mire panaszkodom. 🙂

Ha a Wealthfront -ot használja, szívesen olvasnám a tapasztalatait ezzel kapcsolatban!

Vagyonfront

Átfogó

9.0/10

Erősségek

- Napi adóveszteség betakarítása

- Automatikus kiegyensúlyozás

- Automatikus osztalékbefektetés

- Alacsony költségű

- Alacsony minimum (500 USD)

Gyengeségek

- Magas közvetlen befektetési minimumok

- Nincs részvény

- Nincsenek nagy egyenlegkedvezmények